核心看点

1. 数据反转:从 2024 年大赚 358 亿,到 2025 年预亏 233-243 亿,美团一年里“花掉”了近 600 亿利润空间。

2. 钱去哪了:官方公告直指“三端投入”——用户(发券)、骑手(激励)、商户(扶持),以及海外扩张。

3. 根本原因:核心本地商业(外卖+到店)不仅没赚,反而亏了 70 亿。这不是经营失误,这是为了应对“空前激烈的竞争”主动发起的防御战。

4. 对普通人的影响:外卖神券回归?骑手单价上涨?这场仗打得越久,消费者薅羊毛的窗口期就越长。

一、 一夜回到解放前?不,这是“花钱买命”

看到“亏损 240 亿”这个数字,很多人的第一反应是:美团是不是不行了?

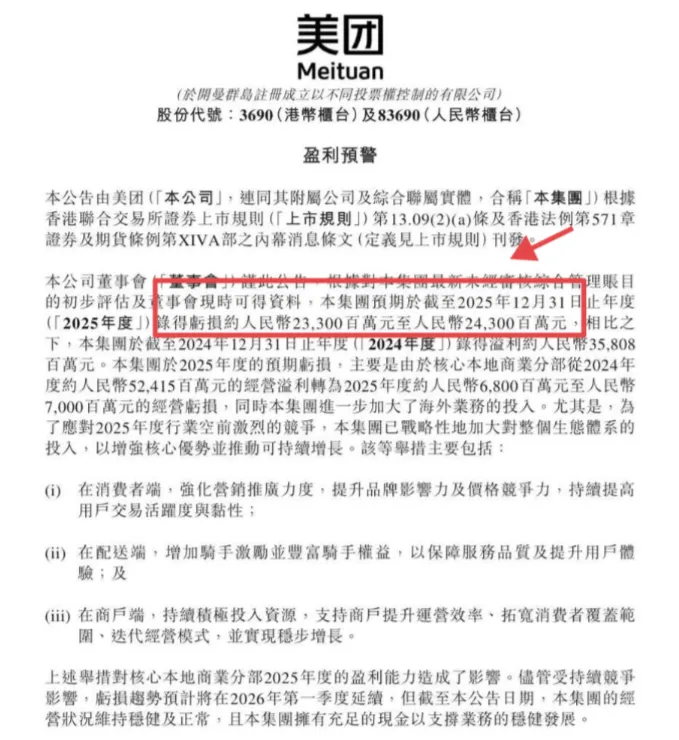

毕竟,2024 年它还是一台日赚 1 个亿的印钞机(净利润 358 亿元)。短短一年,不仅把去年的利润吐了出来,还倒贴了 200 多亿。

但细看财报,你会发现这不像是一家“衰败”公司的财报,更像是一份“宣战书”。

最惊人的数据不在总亏损,而在“核心本地商业”。这是美团的基本盘(外卖、闪购、酒旅)。

5. 2024 年:这块业务赚了 524 亿元。

6. 2025 年:这块业务亏了 68-70 亿元。

一来一回,近 600 亿元的利润消失了。

钱并没有凭空蒸发,而是被主动“撒”出去了。公告里写得明明白白:“为了应对行业空前激烈的竞争”。

翻译一下就是:对手逼到了家门口,与其守着利润等死,不如把利润全部砸成炮弹,把用户、骑手和商户重新抢回来。

二、 这一年,美团把钱撒给了谁?

这 600 亿的“军费”,主要流向了三个口袋。

1. 消费者的口袋:低价与神券

这一年,你有没有发现美团的“神券”变多了?直播间的团购价变低了?

这就是公告里说的“强化营销推广力度,提升价格竞争力”。在对手(虽然没点名,但大家都知道是短视频平台等)用低价团购狂轰滥炸时,美团选择了最直接的肉搏——比你更便宜。

这直接压缩了利润率,但保住了市场份额。

2. 骑手的口袋:稳住履约防线

外卖的护城河不仅是 App,更是大街小巷的骑手。公告提到“增加骑手激励并丰富权益”。

在运力紧张的高峰期、恶劣天气下,美团必须砸钱留住骑手,保证“点得着、送得到”。这是对手短期内难以复制的壁垒,也是最烧钱的地方。

3. 商户的口袋:争夺供给

“二选一”早就没了,现在是“求着商户上”。为了让商户继续把重心放在美团,平台必须给出流量扶持、降低费率甚至直接补贴。

此外,还有海外业务的巨额投入。Keeta 在香港站稳脚跟后,美团正在中东等地复刻“中国外卖奇迹”,这又是一笔巨大的开支。

三、 为什么宁愿亏 240 亿也要打?

有人问:好好赚钱不好吗?为什么要搞成这样?

因为本地生活战场的逻辑变了。

过去,美团是唯一的霸主,可以拥有较高的市场议价能力(佣金/广告)。

现在,流量巨头们发现“送外卖、卖团购”是变现效率最高的生意之一。它们带着巨大的流量优势冲进来,如果美团不反击,市场份额就会像冰淇淋一样融化。

这 240 亿亏损,本质上是美团交的“防御税”。

如果不交这笔钱,财报上的利润可能还是正的,但用户时长、打开率、核销率会不可逆地流失。对于互联网平台来说,没钱可以再赚,没人就真的完了。

美团管理层的算盘很清楚:用一两年的巨额亏损,换取竞争对手的“知难而退”,或者至少守住 60%-70% 的核心份额。

四、 普通人怎么看这份财报?

作为普通人,我们不需要关心股价跌了多少,这份财报释放了几个明确信号:

1. 薅羊毛的红利期还在:只要竞争还在继续,平台补贴就不会停。各大平台的比价、神券、直播间特价,在 2026 年依然会是常态。

2. 骑手收入可能短期回暖:为了抢运力,平台会维持较高的激励。但长期看,随着无人配送(公告里也提到了)的发展,这依然是个辛苦饭。

3. 行业不再有“躺赚”的神话:连美团这样的巨头都要通过“战略性亏损”式的亏损来保卫领土,说明中国互联网已经进入了存量搏杀的残酷阶段。

最后,送给大家一句话:

在商业世界里,利润有时候是毒药,而亏损有时候是护城河。 美团敢亏这 240 亿,说明它还有牌可打,还有血可流。真正的危机,往往发生在你连亏损的资格都没有的时候。

你觉得美团这 240 亿花得值不值?评论区聊聊你的看法。

往期精彩好文

2025年终局:字节利润逼近Meta,中国互联网“新王”已定?

从“中文第一社区”到1999元创世会员:天涯怎么走到这一步的?

【热议】揭秘:跳台滑雪的“物理外挂”:为什么增大私处尺寸能增加飞行距离?