行业研究报告-《波司登-03998.HK-羽绒服行业龙头新产品新渠道重塑增长曲线》

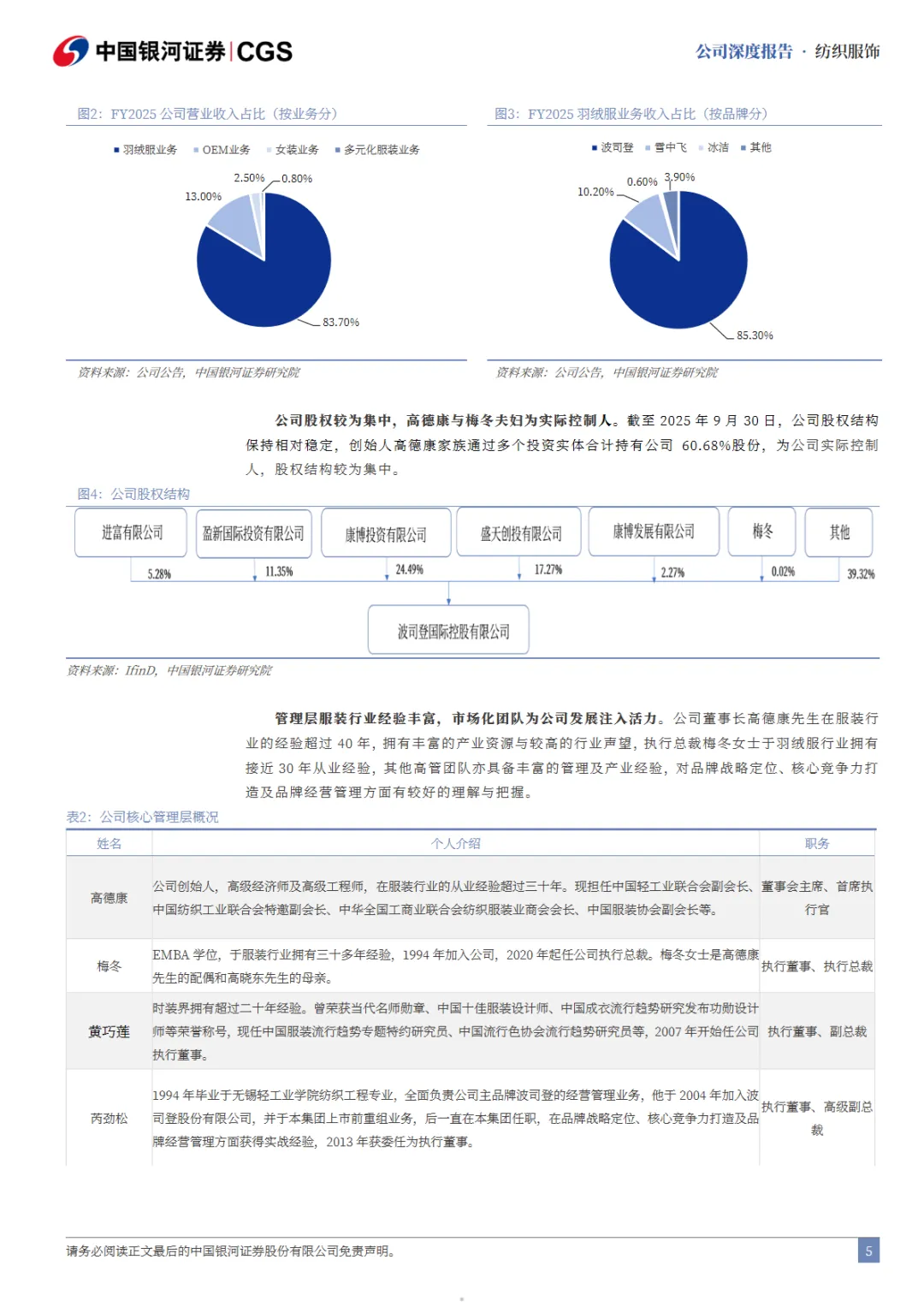

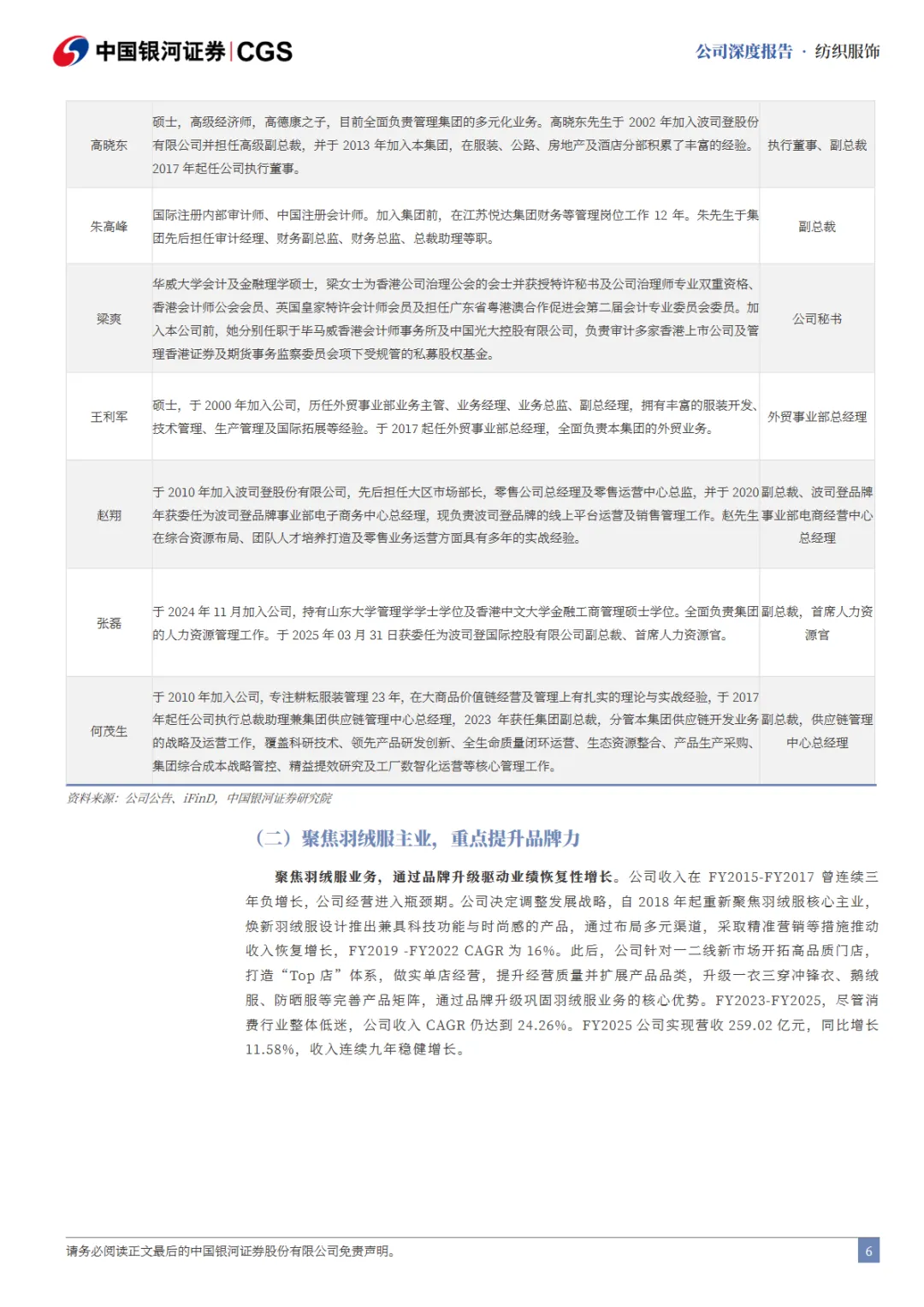

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。波司登,作为中国羽绒服行业的领军品牌,通过不断的品牌升级和产品创新,在全球羽绒服市场中占据了重要地位。公司以羽绒服为核心主业,旗下拥有波司登、雪中飞、冰洁等多个品牌,覆盖了从高端到大众的多个市场细分。2026年上半年,波司登实现营业收入89.28亿元,同比增长1.4%,归母净利润11.89亿元,同比增长5.3%,显示出公司稳健的增长势头。波司登的产品力升级是其增长的关键。公司持续加大研发投入,推动产品从单一保暖属性向“功能+设计”协同升级。通过推出高端系列如登峰、极地极寒等,波司登在中高端及专业细分市场形成了较强的竞争壁垒。公司的专利储备和体系化研发能力为产品迭代提供了长期支撑,成为品牌力塑造与盈利能力提升的核心基础。在新品类拓展方面,波司登积极拓展功能外套、防晒服等春夏季产品,推动产品矩阵的完善。公司与知名设计师联名,提升产品品质,巩固核心羽绒服品类优势。在渠道方面,波司登围绕线下TOP店与旗舰店升级、线上多平台深度运营,持续优化渠道结构与零售效率,线上收入近五年CAGR达20.67%,成为公司重要的增长引擎之一。投资建议方面,波司登聚焦羽绒服主赛道,通过品牌升级强化品牌价值和盈利能力。预计公司FY2026/27/28年营业收入分别为285.20/312.49/341.85亿元,增速分别为+10.11%/+9.57%/+9.39%,EPS分别为0.34/0.37/0.41元。当前股价对应PE估值分别为12/11/10倍,首次覆盖,给予“推荐”评级。波司登面临的风险包括羽绒服需求受气候波动影响的风险、新品类拓展不及预期的风险、原材料价格波动风险以及渠道升级不及预期的风险。尽管如此,波司登以其强大的品牌力和持续的产品创新,有望在未来继续保持行业领先地位,并实现持续增长。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。