消费金融服务下沉县域市场行业专题报告

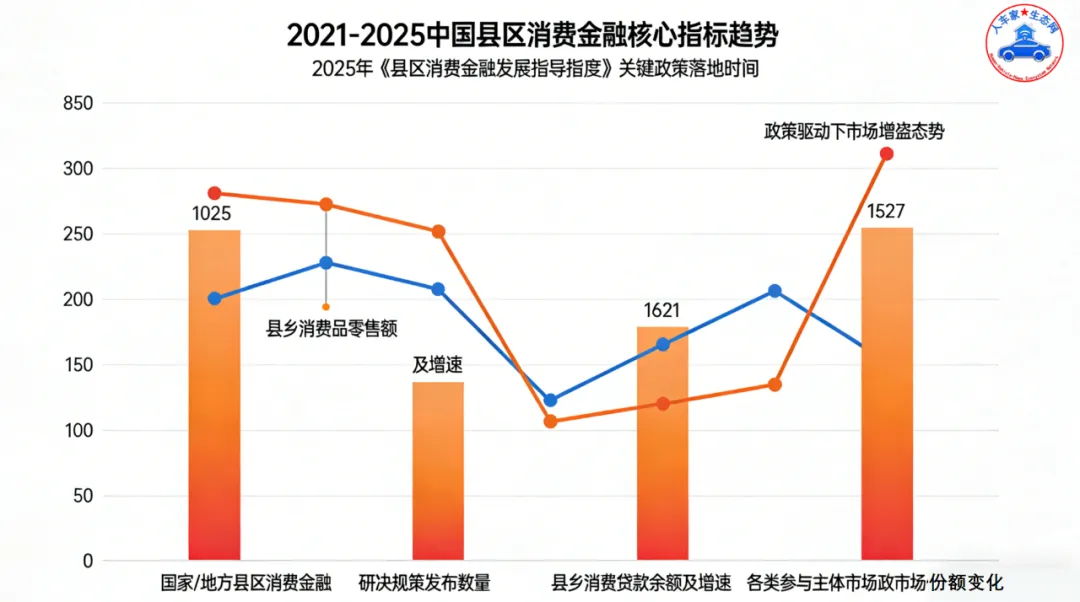

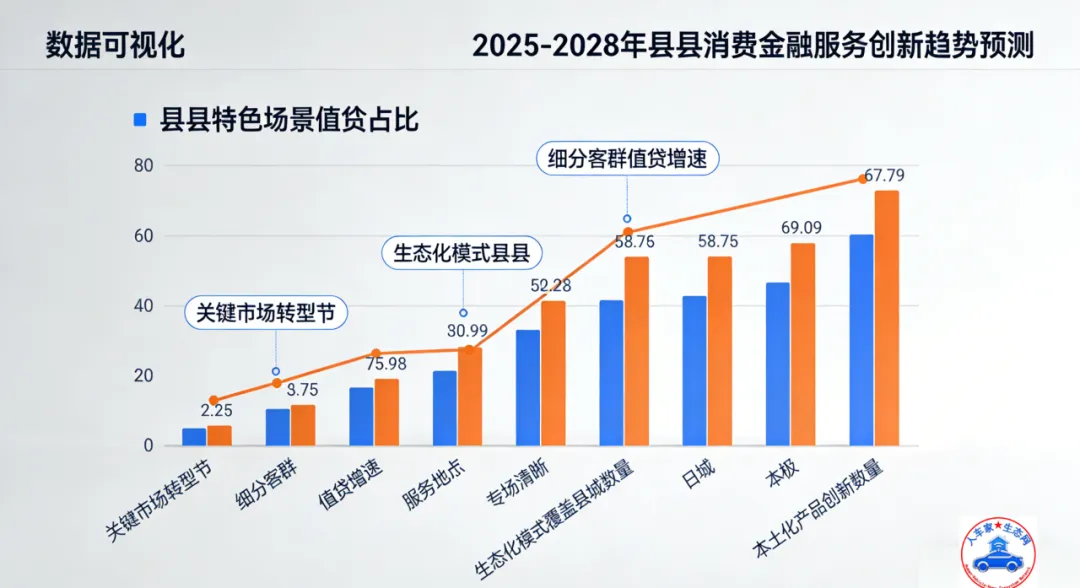

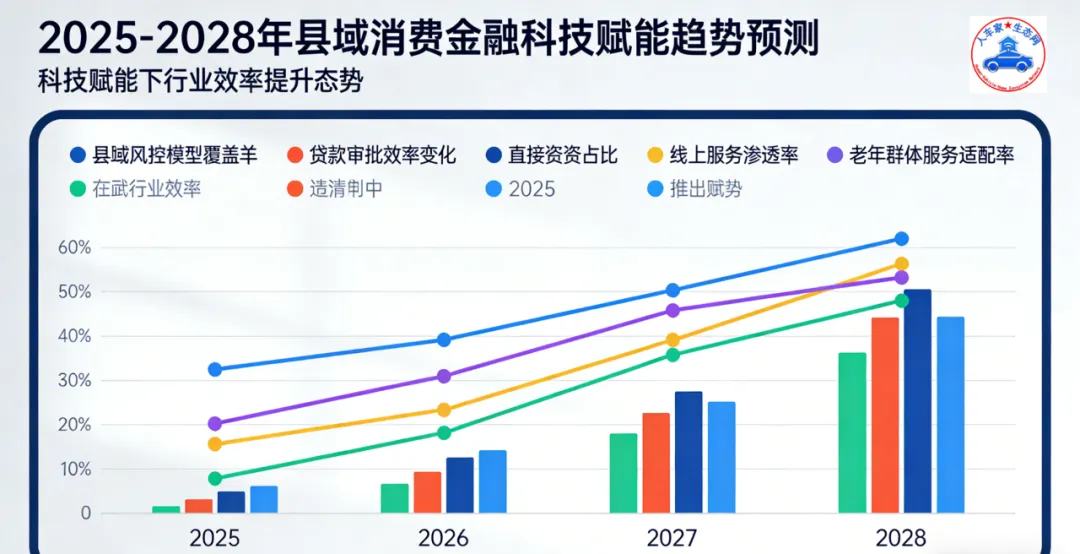

2025年在乡村振兴战略深化与提振消费政策双重驱动下,县域消费市场成为扩大内需的核心增长极,消费金融服务下沉步伐显著加快。商业银行、农商行、持牌消费金融公司等多元机构加速布局县域市场,服务模式从传统信贷产品复制转向场景化、本土化创新。本报告结合2025年最新政策文件、市场统计数据及地方实践案例,从现状解析与未来走势两大维度,剖析消费金融服务下沉县域市场的核心特征、现存瓶颈及发展方向。国家层面密集出台定向政策,引导消费金融资源向县域市场倾斜。2025年中国人民银行等部门联合发布《县域消费金融发展指导意见》,明确提出依托县域商业体构建多元化金融服务体系,支持农户和居民消费。地方监管部门积极落实政策要求,国家金融监督管理总局南乐监管支局等通过召开动员会、通报进展等方式,引导信贷资源流向县域家电、汽车、文旅等重点领域,截至9月底,南乐县个人消费贷款余额达4.68亿元,较年初增长4.69%。政策红利推动下,县域消费金融市场规模持续扩大,2024年全国县乡消费品零售额已突破18万亿元,同比增长9.3%,预计2025年县域消费市场规模将达到17万亿元,为消费金融下沉提供广阔空间。参与主体呈现差异化布局,农商行凭借网点优势深耕本地,交通银行等头部银行通过“百县万店惠民生”等活动拓展县域场景,形成多元协同的服务格局。消费金融机构加速县域场景融合,推出贴合本地需求的特色服务模式。场景布局方面,从传统家电、家装消费延伸至文旅、教育、农产品流通等县域特色领域,江西某县级商圈推出“购物即分期”服务,使合作商户销售额同比增长25%,客单价提升18%;交通银行在县域整合餐饮、商超场景,三个月内带动商户交易规模增长37%。产品创新层面,香河农商银行推出“惠农贷”“家庭贷”等差异化产品,纯信用无担保模式覆盖县域农户及居民,最高额度可达50万元;河南某县城商行联合培训机构推出“教育分期贷”,年化利率低至4.5%,2024年暑期已发放贷款1200万元。渠道建设方面,通过“金融服务驿站”“银商合作”等模式延伸服务触角,河北某县城农贸市场增设的金融服务驿站,将商户贷款审批时间从3天压缩至15分钟。但区域发展仍有差异,东部经济活跃县域消费金融渗透率已达65%,而中西部部分县域仍不足30%。尽管消费金融下沉成效初显,但县域市场的特殊性仍带来诸多瓶颈。产品层面,同质化问题突出,45%以上的县域商户认为现有金融产品无法满足其经营周转需求,针对县域特色产业的供应链金融产品严重不足。风控层面,县域居民信用数据体系不完善,传统风控依赖抵押物,对缺乏有效抵押的农户覆盖不足,某平台型机构县域试点不良率曾高达8%,远超城市水平;同时数据壁垒存在,机构与县域商业体间风险数据共享不足。渠道层面,县域金融网点布局分散,平均每个县域商业体距离最近银行网点超2公里,30%以上商业体反映金融服务耗时较长;老年群体对线上服务接受度低,服务适配性不足。此外,县域居民金融素养相对薄弱,部分地区存在过度负债担忧,制约消费信贷需求释放。未来3-5年,消费金融下沉将聚焦县域特色场景,本土化创新成为破局关键。机构将加速与县域商业体、特色产业深度绑定,围绕农产品流通、乡村文旅、县域教育医疗等场景开发专属产品,预计2027年县域特色场景消费信贷余额占比将从当前的22%提升至40%以上。客群服务更加精准,针对县域年轻群体、农户、公职人员等细分客群优化产品设计,18-35岁县域年轻群体消费金融余额增速有望保持20%以上。服务模式持续迭代,“金融+商业体+本地产业”生态化模式将普及,预计2027年该模式将覆盖全国50%以上的县域商业体。头部机构将依托科技优势搭建县域服务平台,中小机构则聚焦本地深耕,形成差异化竞争格局。金融科技将成为破解县域消费金融痛点的核心支撑,推动风控与服务效率双重升级。数字化风控体系加速完善,机构将整合县域政务数据、商业体交易数据、农户信用数据,构建本土化风控模型,预计2027年县域消费金融不良率将从当前的4.2%降至2.5%以内;交通银行已通过大数据模型将县域交易欺诈率控制在0.3%以下。服务渠道更加多元,线上“秒批秒贷”与线下“金融服务驿站”深度融合,县域贷款审批时效将从平均3天缩短至15分钟以内;针对老年群体优化线下服务,提升支付与信贷服务适配性。资金供给渠道持续拓宽,央行将支持县域金融机构扩大信贷资产证券化规模,预计2027年县域消费金融机构直接融资占比从当前的15%提升至35%以上,缓解资金供给压力。政策与监管协同发力,为消费金融下沉县域市场保驾护航。政策层面,将加大对中西部县域消费金融基础设施建设的支持,鼓励机构下沉服务网络,预计2027年中西部县域消费金融渗透率将提升至东部地区的70%以上。监管层面,将出台县域消费金融专项监管细则,规范产品定价与营销行为,严防过度负债与资金违规使用;建立县域消费金融机构评级体系,推动行业优胜劣汰。金融素养培育力度加大,通过“金融知识进乡村”等活动提升县域居民风险认知,预计2027年县域居民金融安全认知度提升50个百分点以上。同时,推动县域信用体系建设,扩大信用数据覆盖范围,为消费金融下沉奠定基础。综上,2025年消费金融服务下沉县域市场在政策赋能与机构探索下成效初显,市场规模稳步扩大,服务模式不断创新,但仍面临产品同质、风控薄弱、渠道不足等问题。未来在场景本土化、科技赋能与政策监管协同的多重作用下,县域消费金融将迈入高质量发展新阶段。机构需聚焦县域特色需求、强化科技攻关与本土深耕,把握县域消费市场增长红利。消费金融服务的持续下沉,也将为激活县域消费潜力、助力乡村振兴与扩大内需提供坚实金融支撑,推动县域经济高质量发展。欢迎与您就该主题 进行深入交流探讨renchejia@foxmail.com