2025年,心血管介入器械领域在技术创新、临床证据、市场格局等多个维度见证了多项里程碑式的进展——从脉冲场消融技术的全面崛起,到经导管瓣膜治疗适应症的大幅拓展,再到左心耳封堵领域的争议性数据,这一年为心血管器械行业带来了前所未有的机遇与挑战。

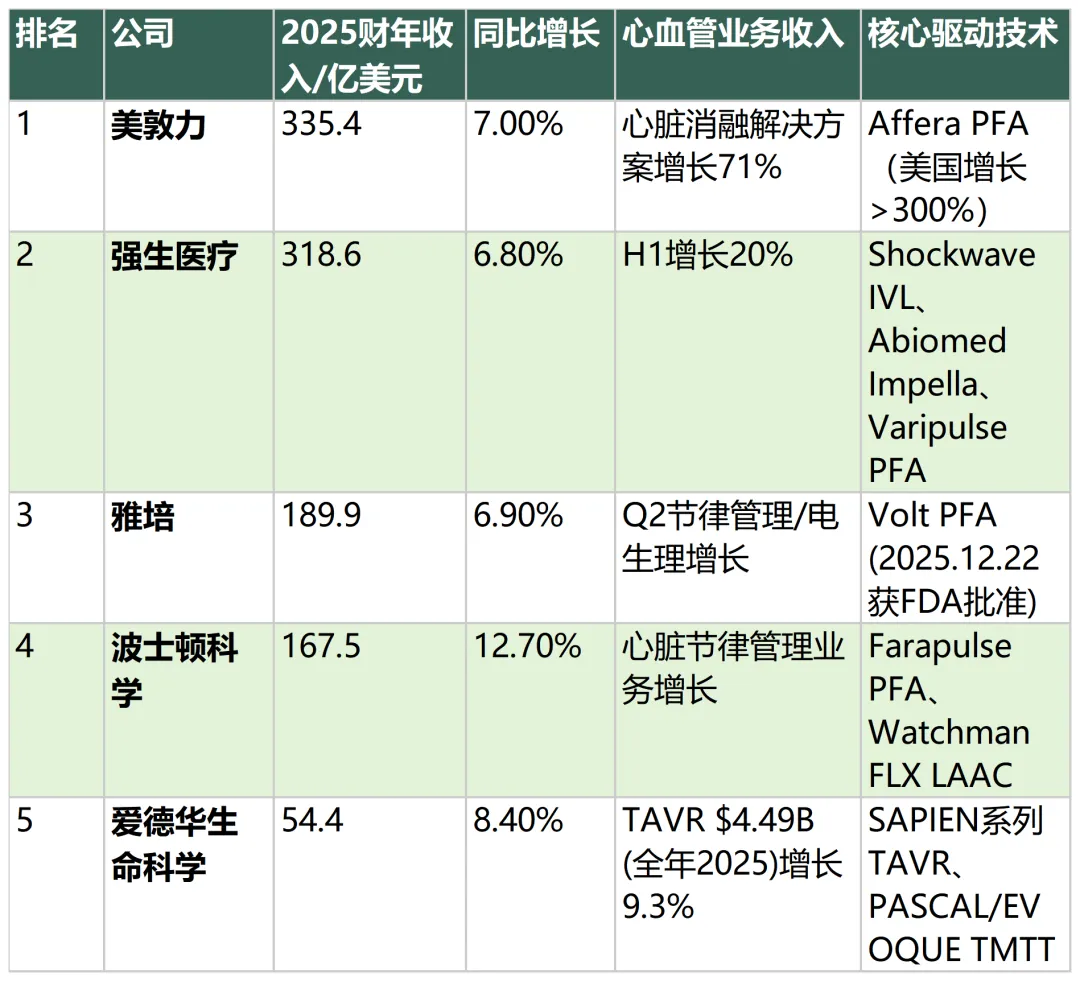

全球五大心血管器械公司2025年业绩对比

核心增长引擎:

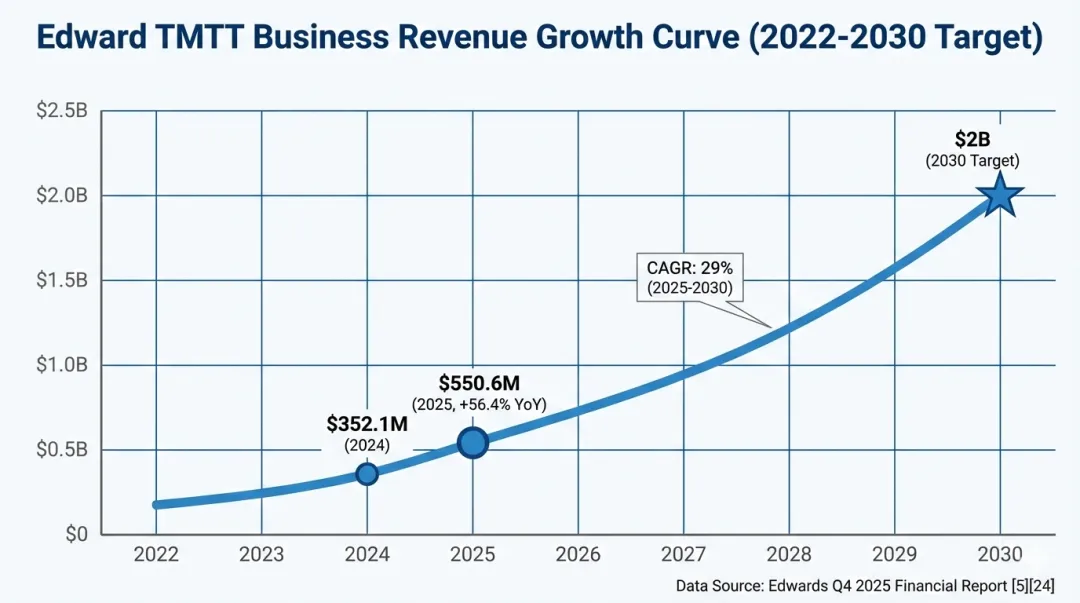

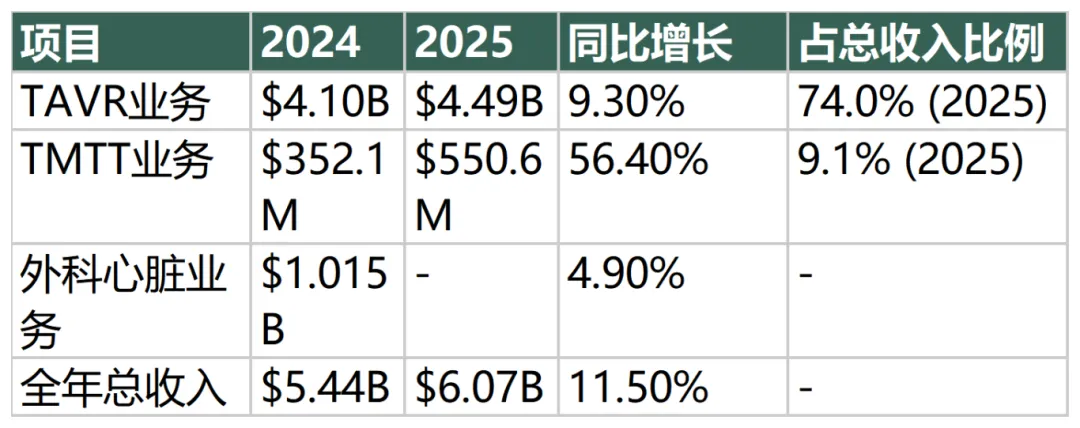

爱德华全年TMTT业务收入$550.6M,同比暴增56.4%[5]

美敦力PFA业务在美国市场实现128%增长,全球增长300%以上[1]

强生MedTech心血管业务H1增长20%,得益于2024年$13.1B收购Shockwave IVL

2025年TMTT市场从“概念验证”走向“临床可用”迎来了爆发式增长,成为结构性心脏病领域最具活力的细分赛道。这一增长并非偶然,而是由技术突破、临床证据积累、监管加速、患者需求释放与资本推动等多重因素共同驱动的结果。

Edward TMTT业务收入增长曲线 (2022-2030目标)

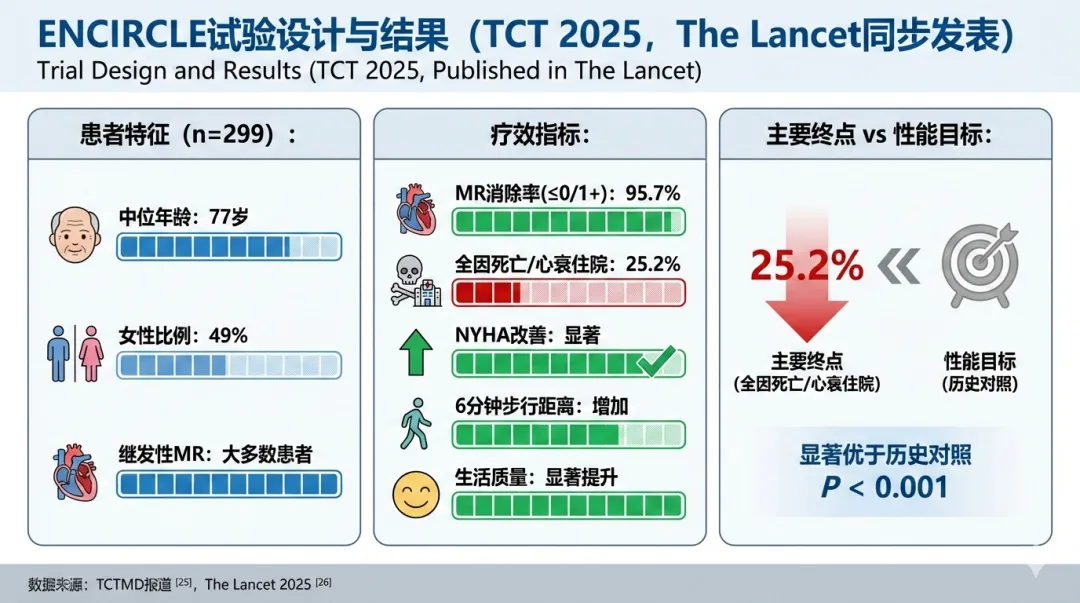

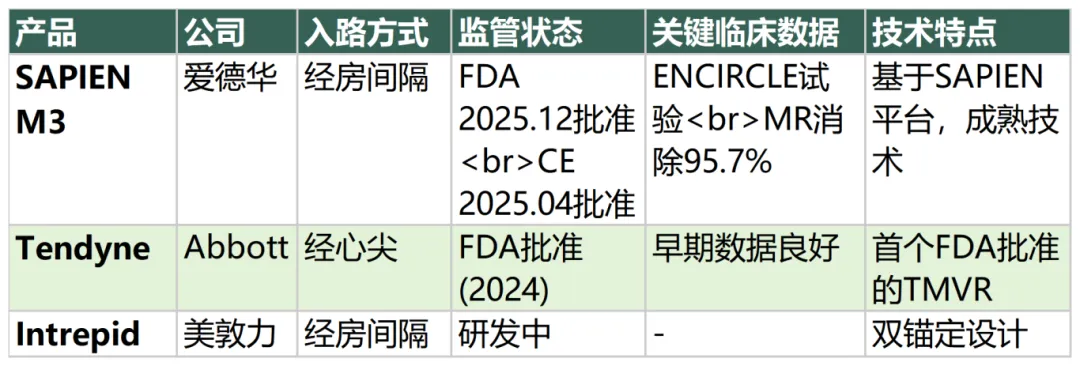

2025年12月23日,Edwards SAPIEN M3二尖瓣置换系统获FDA批准,成为首个经房间隔入路的经导管二尖瓣置换(TMVR)疗法[15]。起获批基于ENCIRCLE临床试验。

SAPIEN M3技术创新点:

经房间隔入路:避免心尖入路相关的心室功能损害风险

两步法植入:先递送对接器(dock),再递送瓣膜,提高精准性

29-F可操控导引鞘:经股静脉穿刺,最小化血管创伤[27]

ENCIRCLE (SAPIEN M3的上市注册临床研究)在Lancet发布的数据:

全球TMVR技术路线图

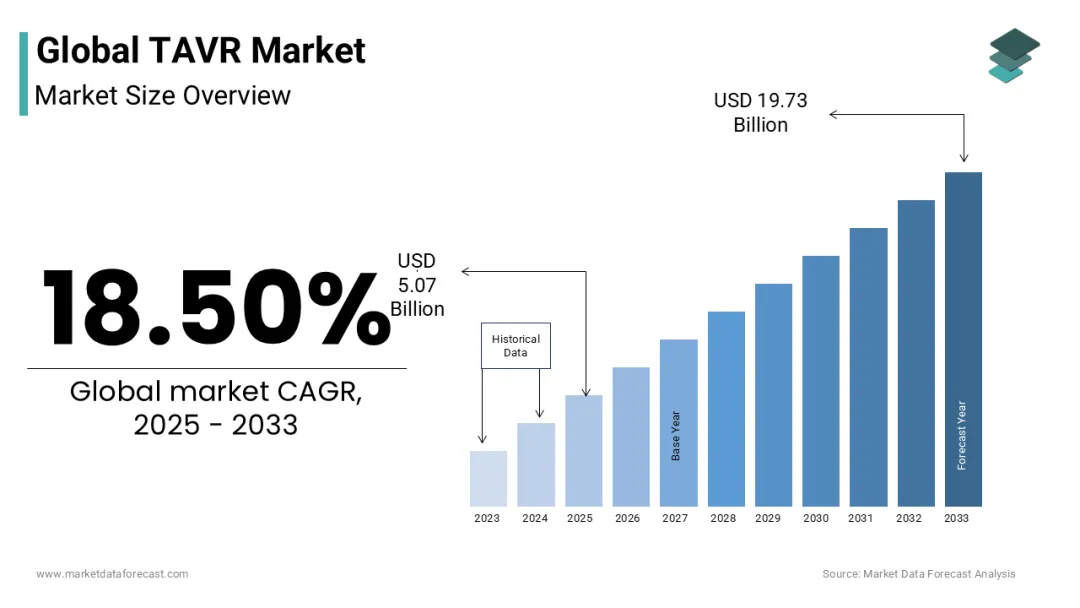

全球TAVR呈现18.50%的强劲复合增长率,爱德华与美敦力公司仍为龙头。

2025年5月,FDA批准爱德华SAPIEN 3、SAPIEN 3 Ultra和SAPIEN 3 Ultra RESILIA瓣膜用于治疗无症状重度主动脉瓣狭窄(AS)患者,这是FDA首次批准此类适应症[11]。

爱德华Lifesciences TAVR业务收入细分(2024 vs 2025)(数据来源:爱德华Q4 2025财报)

2025年,脉冲场消融(Pulsed-Field Ablation, PFA)技术在全球范围内迎来爆发式增长,展现出惊人的市场渗透速度。根据TCTMD报道,美国电生理学家预测,到2025年底约80%的电生理实验室将开始使用至少一种PFA系统。部分中心报告,PFA已占其房颤消融病例的70%,而传统射频消融和冷冻球囊的比例从60:40下降至30%左右。

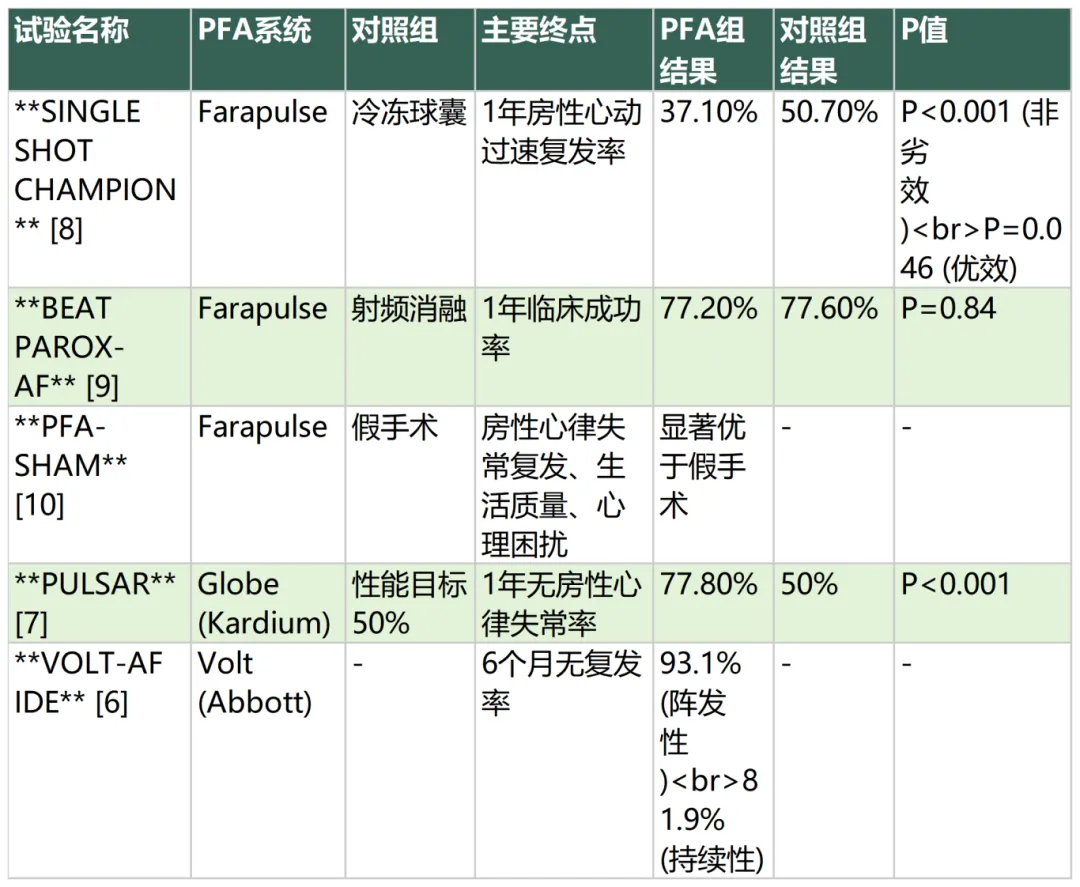

主要PFA系统头对头试验结果对比

国内PFA领域正处于追赶阶段。惠泰医疗、微电生理、锦江电子等企业的PFA产品均已获批上市,并配备了三维模块。从MANIFEST-US的规模(4万余例)和美国市场渗透速度(80%实验室配置)来看,中国PFA市场的潜在空间巨大。

2025年AHA年会上公布的CLOSURE-AF试验成为TCTMD年度热门报道之一[18]。该研究是左心耳封堵领域的标志性随机对照试验,结果出人意料:受试者随机分配至LAAO组(主要使用Abbott Amplatzer Amulet或Boston Scientific Watchman FLX)或医师指导的标准治疗组(包括抗凝,如符合条件)。结果显示,LAAO主要终点(卒中、系统性栓塞、心血管/不明原因死亡或大出血的复合终点)未达非劣效性标准(非劣效性P=0.44)

专家观点分歧明显:

谨慎派:"结果出乎意料,高风险患者可能不是LAAO的最佳候选人。"将改变临床实践。

---Ulf Landmesser教授(德国柏林Deutsches Herzzentrum Charité)

积极派:"试验不反映当前实践(2018入组,旧器械、经验不足术者)。若用当前器械,结果会大不相同。"

---William Goldsweig教授(SCAI/HRS LAAO指南主席)