手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

《巴菲特教你读财报》

日期:2026-02-13 23:04:12 来源:网络整理 作者:本站编辑

评论:0

《巴菲特教你读财报》

我们羡慕巴菲特的投资收益,那他的投资理念和方法我们是否能学呢?巴菲特很重视财报,大多时间都是在研究财报,重点该看什么呢?这本书叫《巴菲特教你读财报》,但作者并非沃伦巴菲特本人,而且他的前儿媳玛丽巴菲特和巴菲特的追随者戴维克伦克。

巴菲特师从价值投资的鼻祖格雷厄姆,后来发现两个问题:一、并不是所有

格雷厄姆式的

低估值公司都会实现价值上涨,有些甚至以破产告终;二、按

格雷厄姆的50%收益法则卖出后,其中很多股票在随后几年还继续上涨,卖飞了。

巴菲特发现具有长期相对竞争优势的公司是创造财富的巨大原动力,持有这些优秀公司股票的时间越长,你就会越富有。因此本书围绕“

如何辨别一家公司是否具有持久竞争优势

?”和“

如何估算这家具有持久竞争优势的企业值多少钱

?”两个关键问题寻找答案。

具有持续竞争优势的优秀企业财报都有哪些特征呢?

一、从

利润表

来看,具有持续竞争优势的企业毛利率都比较高(高于40%),毛利率低于40%就意味着该行业高度竞争,且高毛利率具有持续性。这种持续性源于独特的优势,而不是靠巨额的研发支出,因为专利会存在过期,技术也会被赶超,靠巨额研发投入维持的竞争优势存在缺陷,可能无法持续,且费用居高不下,这可能是巴菲特很少买科技股的原因吧。除了研发开支,销售费用、管理费用、折旧、利息等都是越少越好,(折旧费用虽然没有实际发生现金流,但巴菲特认为这将费用是公司运营的真实成本,因为固定资产终有一日会报废掉)。毛利高、费用少,因此税前利润、净利润和每股收益都较高,且具有上升趋势。

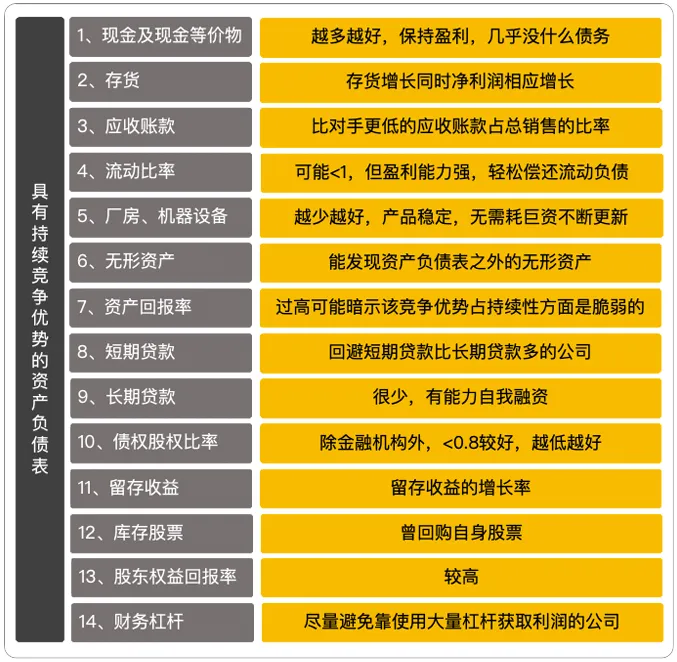

二、从

资产负债表

来看,具有持续竞争优势的优秀企业因其盈利能力强,现金流充足,几乎没什么负债,长期贷款、短期贷款都比较少,也很少有优先股;行业话语权强,相对同行应收账款率更低。产品或服务畅销,存货增长的同时净利润也相应增长,并且产品很稳定,不需要每年花很多钱来更新厂房或机器设备。

巴菲特还发现这些具有持续竞争优势的企业可能存在在资产负债表之外的无形资产,比如企业内部形成的品牌价值,该价值虽然不能在表内体现,但却毫无疑问地增加了企业价值。

关于资产回报率,一般认为越高越好,但巴菲特也提醒,过高的资产回报率可能意味着总资产少,进入该行业的相对成本较低。对于留存收益和股东权益回报率都是越高越好,巴菲特比较青睐于回购过自身股票的企业,尽量避免杠杆过高的企业。

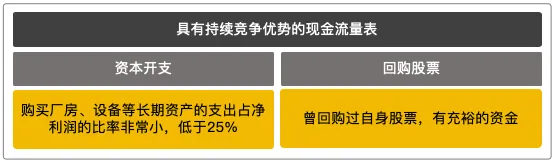

三、从

现金流量表

来看,重点看资本开支和股票回购。资本开支指购买厂房、设备等长期资产,如资产负债表中提到的,具有持续竞争优势企业的产品稳定不需要花巨资不断更新,资本开支占净利润的比率非常小。另一个就是回购股票,说明企业有充裕的资金,回购后每股收益会增加。

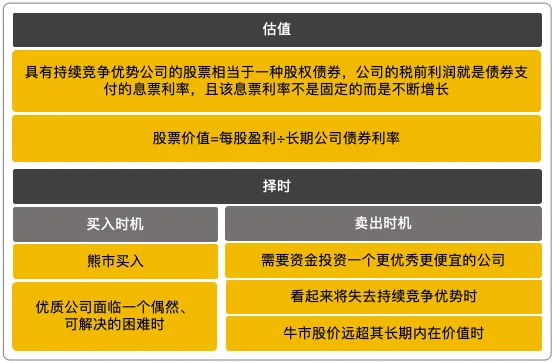

找到这些具有持续竞争优势的企业,接下来该如何

估值

呢?对于长期持有的巴菲特来说,这类企业的股票相当于一种股权债券,股票价值就是每股盈利除以长期公司债券利率。

巴菲特也非常重视买入价格的高低,最好是在熊市买入,非熊市时期在该优质企业面临一个偶然的可以解决的困难时出手买入。那什么时候卖出呢?如果该优质企业的竞争优势不再持续,或者出现了其他更优质更便宜的企业,由或者在股价远高于合理估值时,卖出落袋为安。

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国核电2025年财报浅析:资本开支保持高位,业务稳定可测

0

2

下周重要事件以及财报

0

3

英伟达财报大超预期!AI裁员论被彻底推翻,谷歌黑石联手成立AI新公司......

0

4

未来消防行业前景及就业方向究竟怎样?

0

5

河南某化工企业较大窒息事故调查报告!

0

6

警惕“精神鸦片”复燃:网易财报亮眼背后的社会责任拷问

0

7

民用运输机场工程可行性研究报告与初步设计文件编制深度对比分析报告

0

8

【广东】姚安淇《汉字的研究报告》指导老师:孟凡启

0

9

【广东】周钰童《关于栀子花的研究报告》指导老师:孟凡启

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved