手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

特斯拉2025年财报纵横分析-20260213

日期:2026-02-13 21:34:56 来源:网络整理 作者:本站编辑

评论:0

特斯拉2025年财报纵横分析-20260213

特斯拉2025年财报纵横分析

第1章概述

摘要:根据报告内容,特斯拉2025年整体呈现“收入承压、利润下滑、投入加码、结构转型”的阶段性特征。2025年公司实现营业收入948.27亿美元,同比下降2.93%,为近年少见的负增长,主要受汽车销售收入同比下降9%拖累,背后原因包括交付量约8%的下降、平均售价因降价与融资优惠而下滑,以及汽车监管信贷收入减少28%。宏观高利率环境、消费可负担性压力、税收政策变化以及行业竞争加剧,共同压制短期需求。从长期视角看,2015-2024年公司收入增长2314.47%,年复合增长42.44%,远高于传统汽车制造商,显示其在电动化浪潮中的先发优势,但随着规模扩大与基数抬升,增速自然回落,行业由高速渗透阶段转入大众化竞争阶段。成本端方面,2025年营业成本为777.33亿美元,同比下降3.12%,成本率为81.97%,较上年小幅改善0.16个百分点,但整体仍处于近年来偏高水平。回顾十年数据,特斯拉平均成本率为79.30%,低于行业均值约2.5个百分点,但长期呈缓慢上升趋势,反映在全球多工厂布局、产能爬坡、新车型导入及关税压力背景下,规模效应对冲边际递减。尽管如此,公司依旧保持优于传统车企的制造效率和垂直整合能力。费用结构变化是2025年的重要特征。营销费用同比增长13.28%至58.34亿美元,占收入比重升至6.15%,在竞争加剧背景下,公司开始更积极运用促销与品牌投入,但长期平均营销费率仍显著低于传统车企,体现其直销模式和品牌影响力优势。研发费用则大幅增长41.21%至64.11亿美元,占收入比重升至6.76%,远高于行业平均水平,显示公司在自动驾驶、人工智能及机器人等长期项目上的战略性投入明显提速。长期看,公司研发费率虽较早期高位明显下降,但始终维持高于行业的水平,体现其技术驱动型企业属性。盈利能力方面,2025年净利润为38.55亿美元,同比下降46.11%,净利率降至4.07%,较上年下降3.26个百分点。利润下滑的主要原因包括汽车平均售价下降、新车型产能爬坡带来的毛利率压力、监管信贷收入减少,以及研发和SG&A费用显著增加。同时,上年利润基数中包含约65亿美元的一次性税收收益,本年度有效税率升至26.96%,进一步压缩净利润。尽管短期承压,但从2015-2024年整体看,公司净利率均值8.25%,高于行业3个百分点以上,且盈利能力自2020年转正后快速提升,显示其商业模式具备较强的规模杠杆与结构性优势。税收结构亦体现波动性。公司过去十年累计所得税为负,平均税率为-2.31%,远低于行业,反映早期亏损及税收抵免带来的收益;而2025年税率升至26.96%,表明公司已进入稳定盈利阶段,但税负正常化对净利润形成阶段性压力。综合来看,2025年的特斯拉处于从高速扩张向稳态竞争过渡的关键阶段:收入增速转负、利润率回落、费用结构上移,但研发投入显著加码,显示公司将重心由“规模扩张”转向“技术深化与结构升级”。短期盈利能力受价格战与行业周期影响明显,但长期竞争优势仍体现在垂直整合能力、软件化收入潜力、能源存储业务扩张及技术领先地位。整体判断,公司正经历盈利质量与增长模式的再平衡阶段,战略重心逐步由汽车销量驱动向“AI+能源+软件”多维价值创造转型。

优劣:特斯拉十大优势:第一,公司在全球电动车领域具备显著的品牌认知度和技术领先形象,先发优势带来的规模效应与用户心智占位构成长期护城河;第二,垂直整合能力突出,从电池技术、自研电驱系统到软件算法与整车平台高度协同,有助于控制成本并提升产品迭代效率;第三,在电池能量密度、整车能效和热管理系统方面长期积累形成技术优势,使其单位能耗表现处于行业前列;第四,软件定义汽车能力较强,通过OTA升级持续改善车辆性能与功能,增强用户粘性并延长产品生命周期;第五,自动驾驶算法与数据积累规模庞大,庞大的在路车辆数据为模型迭代提供独特资源;第六,全球化产能布局相对完善,在北美、欧洲与亚洲均设有生产基地,增强供应链弹性与本地化竞争力;第七,成本控制能力持续优化,尤其在大规模制造与一体化压铸等工艺创新方面具备领先经验;第八,储能与能源业务构成第二增长曲线,提升公司业务结构多元化程度;第九,现金储备相对充裕,资产负债表稳健,为研发与扩张提供财务缓冲;第十,公司具备较强的资本市场号召力与创新叙事能力,有利于在技术转型期获得资金支持与估值溢价。十大劣势:第一,营收与利润结构仍高度依赖汽车整车销售,业务集中度较高,抗周期能力有限;第二,价格战背景下单车毛利率波动较大,盈利稳定性不如传统豪华车品牌;第三,自动驾驶商业化与监管批准存在不确定性,大量研发投入回报周期较长;第四,高度依赖创始人个人影响力与决策风格,治理结构集中度较高,关键人物风险明显;第五,产品线相对集中,主力车型生命周期延长后新鲜感下降,产品更新节奏面临挑战;第六,售后服务网络与维修效率在部分市场仍有改善空间,影响用户体验;第七,全球扩张带来固定成本刚性,一旦销量下滑将放大盈利波动;第八,监管信贷收入具有阶段性特征,未来可能逐步下降;第九,储能与AI等新业务尚处投入期,规模化盈利能力仍待验证;第十,估值长期处于高位,对增长预期依赖度高,一旦业绩低于市场预期,股价与融资环境可能承受较大波动压力。

第2章利润表

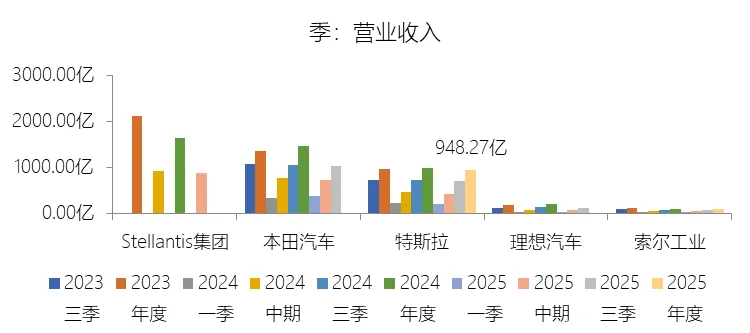

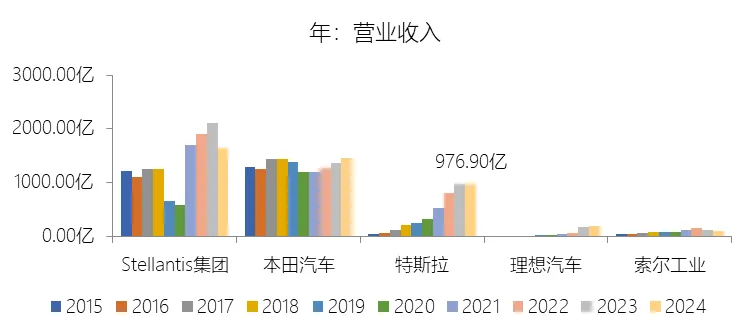

营业收入增长率:2025年,特斯拉的营业收入为948.27亿美元,同比减少2.93%,增速同比下降3.88个百分点;2015-2024年(九年)增长2314.47%,年复合增长42.44%,比汽车制造商行业的复合增速高38.15个百分点,长期呈下降趋势。增速短期下降主要由于2025年特斯拉汽车销售收入录得9%的降幅,这主要受汽车交付量减少(约8%)以及受销售结构变化和提供优惠融资方案等激励措施导致的平均售价下降所致,同时汽车监管信贷收入也同比大幅减少了28%。此外,宏观经济压力、高利率环境对消费者可负担性的持续影响,以及贸易政策变动(如OBBBA法案取消税收抵免)和行业竞争日趋激烈,共同压制了短期需求。增速长期下降主要由于随着特斯拉生产规模的急剧扩张,基数效应使得维持早期极高增长率的难度加大,且电动汽车市场已从新兴赛道转向大众化竞争,面临来自传统车企和新势力的全方位挑战。同时,跨国多工厂运营的复杂性、供应链瓶颈、以及全球服务与充电基础设施建设的压力,也使得公司在从产能爬坡转向持续高产的过程中面临增速放缓的行业周期性规律。增速高于汽车制造商行业的复合增速主要由于特斯拉作为全球电动汽车领域的先驱,成功抓住了行业向可持续能源转型的战略机遇,通过Model 3和Model Y在全球范围内的成功量产,实现了交付规模的指数级飞跃。其核心竞争力源于在电池与动力总成技术上的领先地位、垂直整合的供应链体系、以及在上海等关键工厂实现的本土化生产和成本优化。此外,特斯拉多元化的业务布局,如持续高速增长的能源存储业务(Megapack和Powerwall)以及向自动驾驶(FSD)、AI和机器人领域的深度布局,为其提供了远超传统燃油车制造商的增长维度与动能。

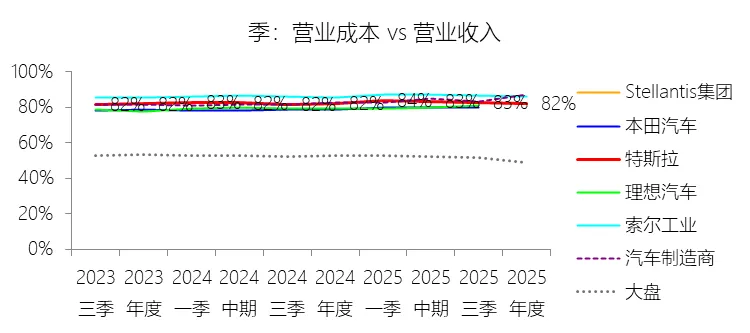

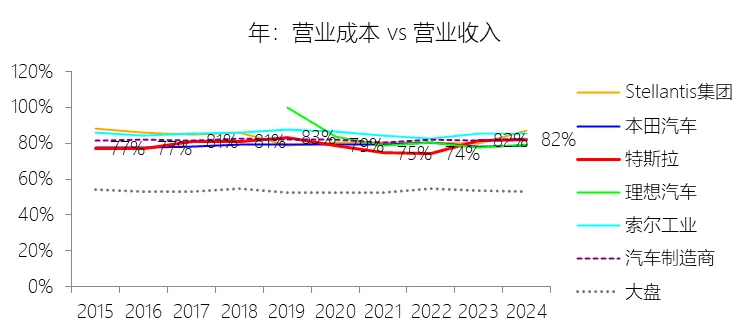

营业成本:2025年,特斯拉的营业成本为777.33亿美元,同比减少3.12%,与营业收入的比例为81.97%(营业成本率,即1-毛利率),同比下降0.16个百分点;2015-2024年(十年),此项合计为3410.72亿美元,平均比例为79.30%,比汽车制造商行业的均值低2.5个百分点,长期呈上升趋势。

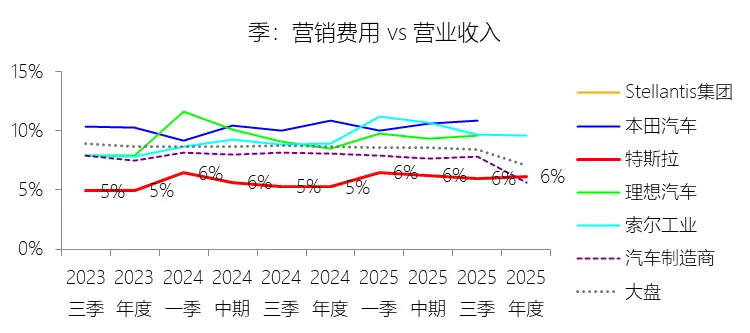

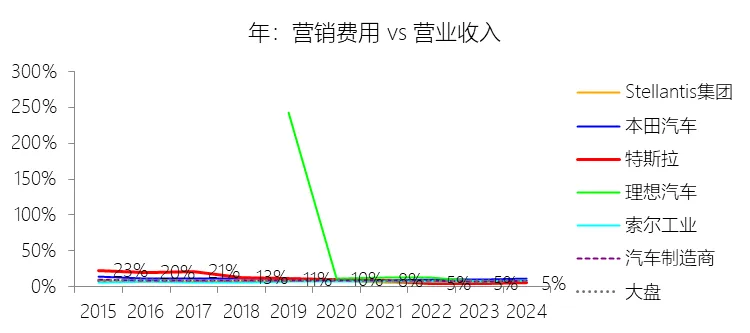

营销费用:2025年,特斯拉的营销费用为58.34亿美元,同比增长13.28%,与营业收入的比例为6.15%,同比上升0.88个百分点;2015-2024年(十年),此项合计为318.70亿美元,平均比例为7.41%,比汽车制造商行业的均值低1.14个百分点,长期呈下降趋势。

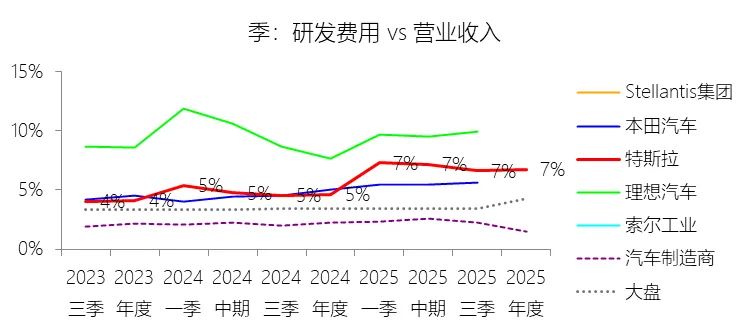

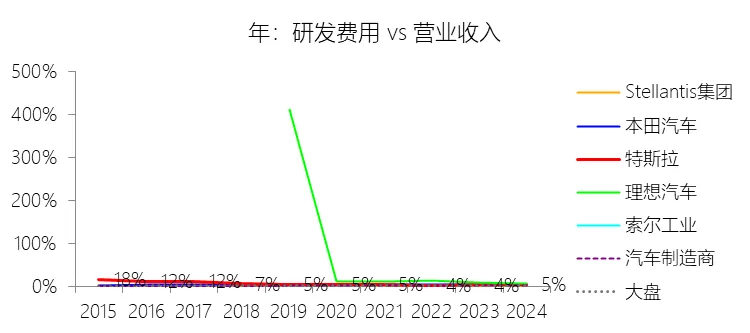

研发费用:2025年,特斯拉的研发费用为64.11亿美元,同比增长41.21%,与营业收入的比例为6.76%(研发费用率),同比上升2.11个百分点;2015-2024年(十年),此项合计为214.01亿美元,平均比例为4.98%,比汽车制造商行业的均值高3.11个百分点,长期呈下降趋势。

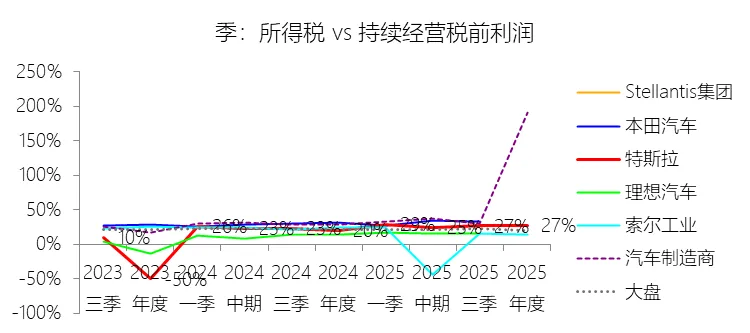

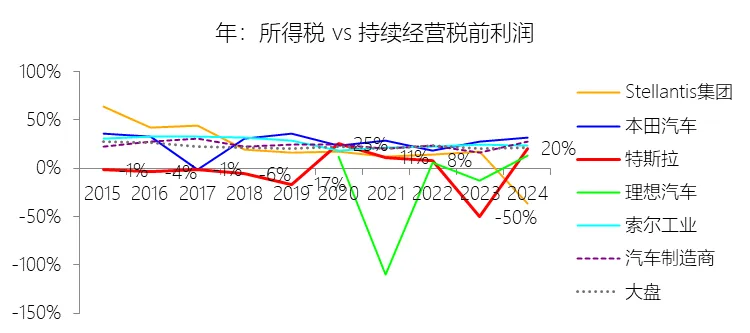

所得税率:2025年,特斯拉的所得税为14.23亿美元,同比减少22.54%,与持续经营税前利润的比例为26.96%(所得税率),同比上升6.53个百分点;2015-2024年(十年),此项合计为-8.01亿美元,平均比例为-2.31%,比汽车制造商行业的均值低25.86个百分点,长期呈上升趋势。

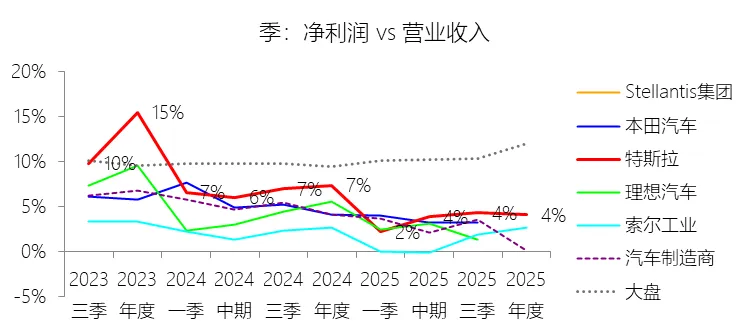

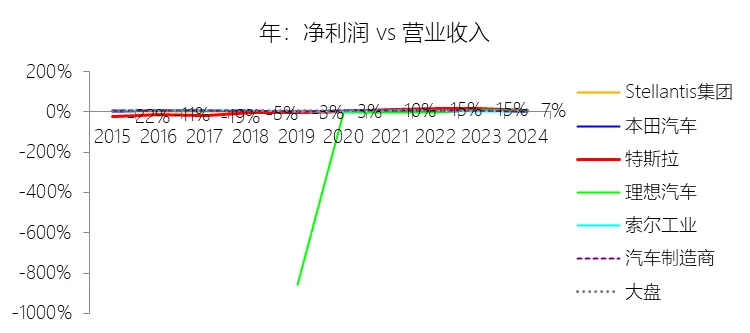

净利率:2025年,特斯拉的净利润为38.55亿美元,同比减少46.11%,与营业收入的比例为4.07%(净利率),同比下降3.26个百分点;2015-2024年(十年),此项合计为354.79亿美元,平均比例为8.25%,比汽车制造商行业的均值高3.07个百分点,长期呈上升趋势。比例短期下降主要由于2025年特斯拉为应对行业竞争采取了降价及优惠融资等激励措施,导致汽车平均售价下降,加之受新车型(如Cybertruck)产能爬坡及关税增加影响,汽车业务毛利率有所收缩;同时,公司加大对人工智能(AI)等长期项目的投入,导致研发费用同比大幅增长41%,SG&A费用也因法律支出及人工成本增加而上升;此外,2025年汽车监管信贷收入同比减少28%,且上年度利润基数中包含了一项约65.4亿美元的巨额一次性非现金税收收益,加之本年度有效税率从20%升至27%及数字资产公允价值变动等因素,共同压低了净利率水平。比例长期上升主要由于特斯拉通过Model 3和Model Y在全球范围内的成功推广实现了巨大的规模经济,每辆车的平均制造支出已降至3.5万美元以下的历史低位;随着生产规模扩张,公司展现了强大的运营杠杆,研发和行政等运营支出在收入中的占比随之持续下降;同时,高利润率的软件服务(如FSD)、多元化的能源存储业务(如Megapack)以及不断完善的垂直整合体系,从根本上改善了公司的盈利结构。比例高于汽车制造商行业的均值主要由于特斯拉独特的直接销售模式剔除了传统经销商环节的利润分成,使其能获取更高的端到端利润;作为纯电动汽车先驱,公司持续向传统车企出售几乎为纯利润的监管信贷,提供了显著的额外收益;此外,特斯拉在电池与动力系统上的技术领先地位、极高的资产周转效率(均值达0.8次),以及其在自动驾驶软件和AI领域的布局,使其能够赚取远超传统燃油车制造领域的溢价和高毛利收入。

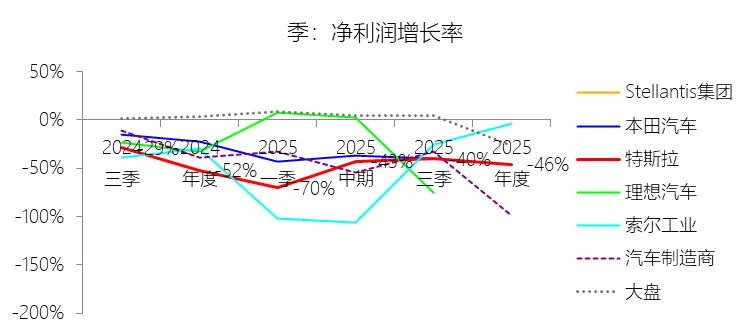

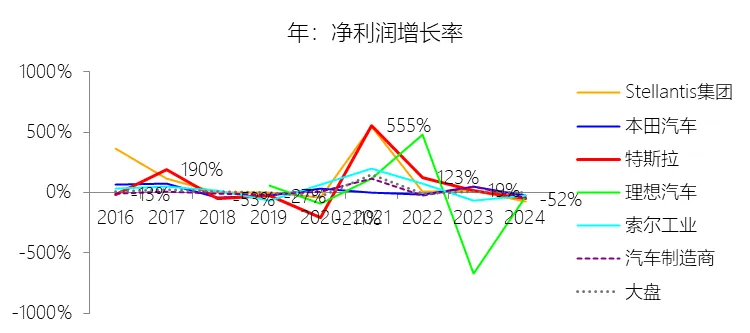

净利润增长率:2025年,特斯拉的净利润为38.55亿美元,同比减少46.11%,增速同比上升6.12个百分点,长期呈上升趋势。

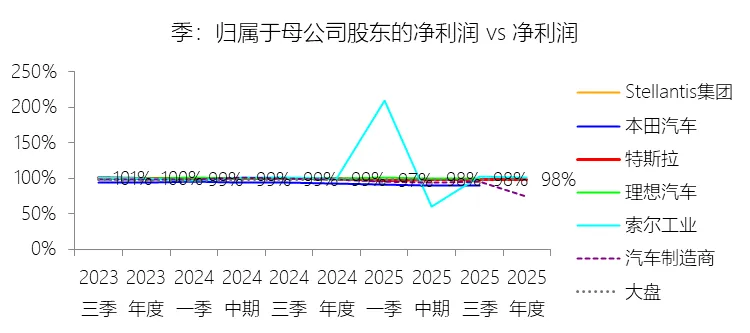

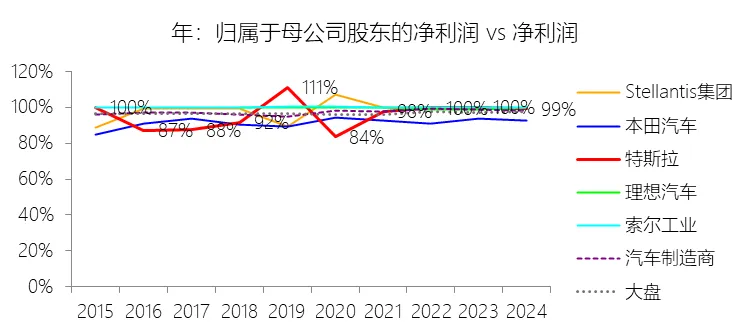

归属于母公司股东的净利润:2025年,特斯拉的归属于母公司股东的净利润为37.94亿美元,同比减少46.5%,与净利润的比例为98.42%,同比下降0.72个百分点;2015-2024年(十年),此项合计为355.20亿美元,平均比例为100.12%,比汽车制造商行业的均值高2.6个百分点,长期呈上升趋势。

第3章资产负债表

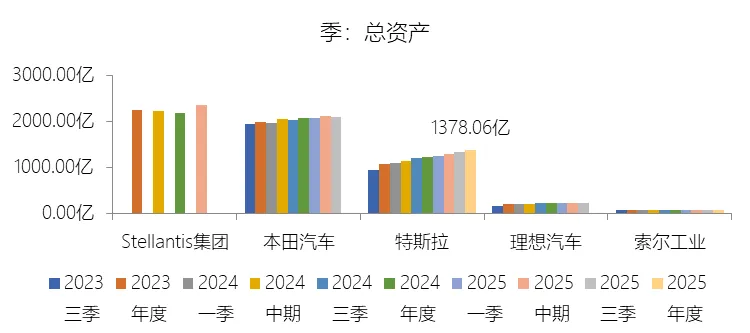

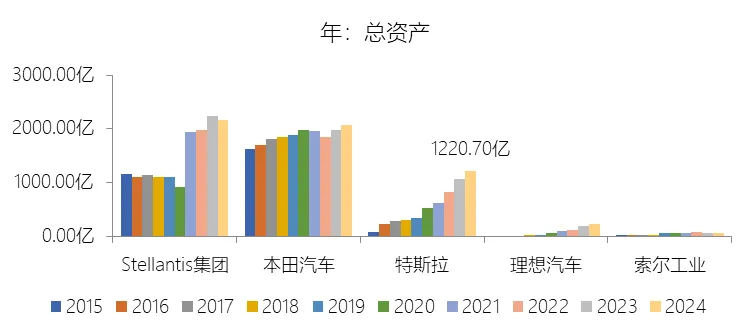

总资产增长率:2025年末,特斯拉的总资产为1378.06亿美元,对比年初增长12.89%,增速同比(去年同期)下降1.6个百分点;2015-2024年(九年)增长1413.03%,年复合增长35.24%,比汽车制造商行业的复合增速高29.65个百分点,长期呈下降趋势。增速短期下降主要由于特斯拉在2025年的资本支出为85.3亿美元,较2024年的113.4亿美元显著减少了约28亿美元,直接削减了资产端的新增投入,同时受市场需求波动及折旧摊销影响,经营性租赁车辆资产出现净值缩减,且公司在2025年采取了更为稳健的资产管理策略,存货及其他流动资产的增幅显著低于业务高峰期。增速长期下降主要由于随着特斯拉总资产规模跨入千亿美元量级,庞大的基数使得维持早期极高的复合增长率在物理和财务上均面临挑战;同时,公司在全球三大洲的超级工厂布局已基本成型,资产投入从“密集建设期”逐步转向“产能优化与效率提升期”,加之全球汽车市场进入存量竞争阶段及高利率环境对消费者信贷资产扩张的长期压制,导致资产增速呈现回归行业均值的趋势。增速高于汽车制造商行业的复合增速主要由于特斯拉作为行业领军者,凭借强大的经营现金流实现自驱动扩张,在极短周期内完成了全球范围内多座超级工厂的建设与投产,实现了生产设施的指数级增长;此外,特斯拉在研发和技术资产上的持续重投,特别是深度垂直整合的电池制造体系、覆盖全球的超级充电网络,以及近年来大规模投入的AI计算集群(如Cortex等AI基础设施)和机器人研发项目,使其资产类别相较于传统汽车制造商更具高成长性和多元化特征。

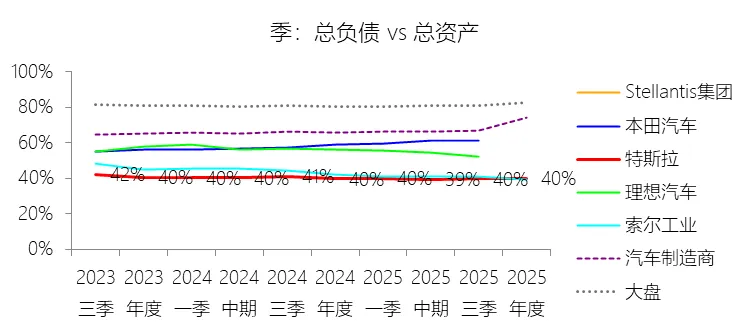

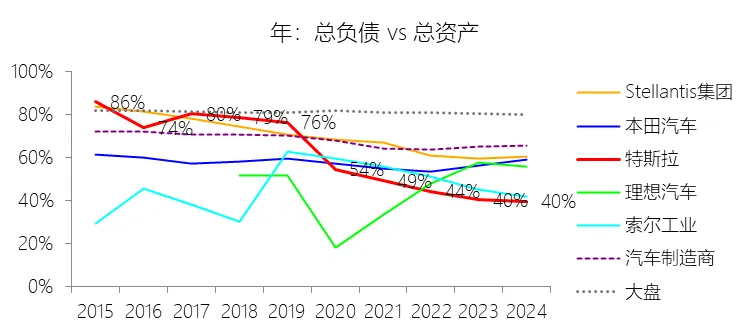

负债率:2025年末,特斯拉的总负债为549.41亿美元,对比年初增长13.54%,与总资产的比例为39.87%(负债率),同比上升0.23个百分点;2015-2024年(十年),此项合计为2831.41亿美元,平均比例为51.60%,比汽车制造商行业的均值低16.24个百分点,长期呈下降趋势。比例短期上升主要由于特斯拉在2025年增加了非追索权债务的借贷规模,其中中国营运资金贷款余额从年初的27.4亿美元显著增长至42.88亿美元,以支持其全球生产支出及AI基础设施的持续投入;同时,随着业务运营规模的扩大,公司的应付账款、应计费用以及与FSD(监督版)软件相关的递延收入也录得相应增长;加之2025年总资产增速因资本支出缩减而短期放缓,使得总负债的增长速度(13.54%)略微超过了资产增速,导致负债率微升。比例长期下降主要由于特斯拉从2015年依赖外部融资的密集建设期逐步转向凭借经营利润自驱动的扩张期,股东权益通过多次股权融资及近年来强劲的净利润留存(留存收益从早期亏损转为2025年的390亿美元)实现了指数级飞跃,从而极大地稀释了债务在资产中的占比;公司利用充沛的经营现金流先后清偿了大量早期发行的、用于支撑Model 3等车型产能爬坡的高息可转换票据及追索权债务,整体财务杠杆持续回落。比例低于汽车制造商行业的均值主要由于通用、福特等传统汽车巨头普遍运营着规模庞大的汽车金融子公司,其报表因承担巨额的客户信贷负债而导致负债率常年维持在70%以上,而特斯拉的资本结构更偏向于股权驱动而非债权驱动;此外,特斯拉独特的直接销售模式剔除了与传统经销商体系相关的财务冗余,且公司始终持有极高水平的现金、现金等价物及短期投资储备(2025年末合计达440.6亿美元),其净负债水平远低于行业平均,展现出极强的去杠杆特征。

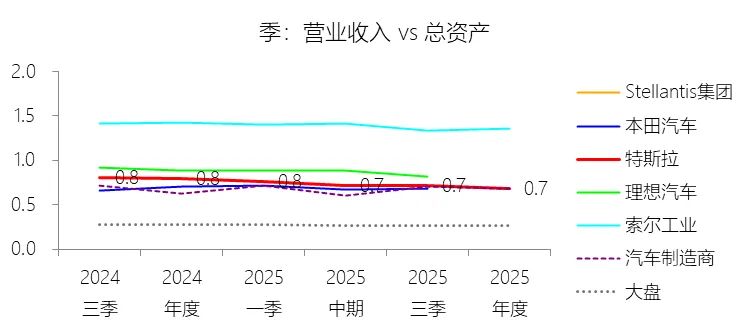

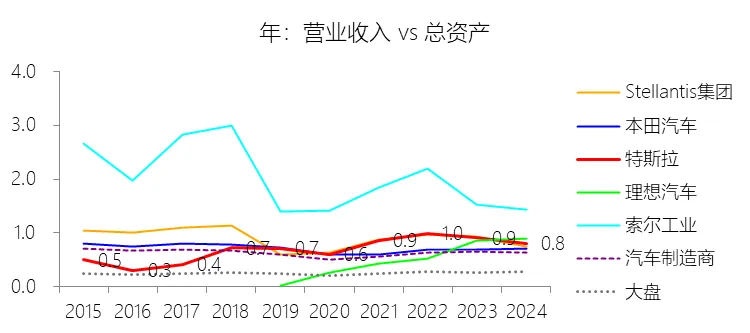

总资产周转率:2025年,特斯拉的总资产周转率为0.7次,同比下降0.11次;2015-2024年(十年),平均总资产周转率为0.8次,比汽车制造商行业的均值高0.15次,长期呈上升趋势。

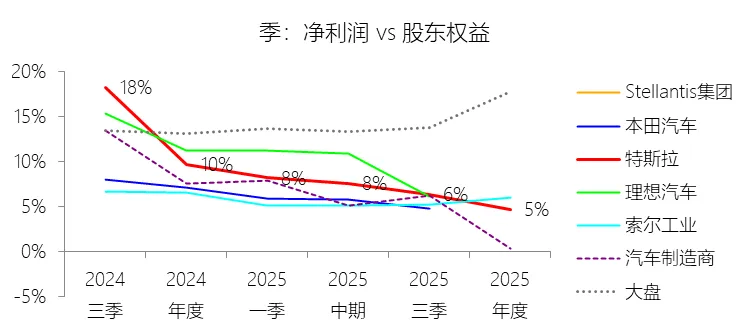

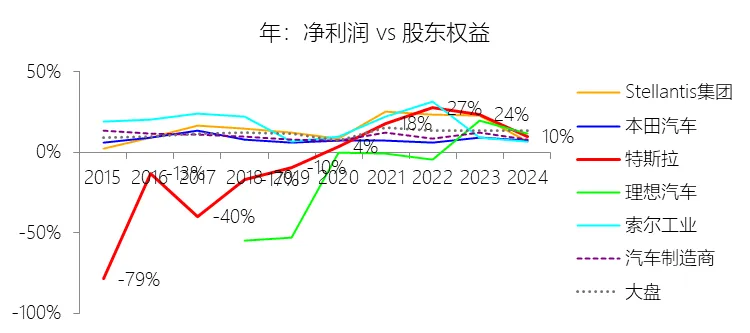

净资产收益率:2025年末,特斯拉的股东权益为828.65亿美元,对比年初增长12.47%,净利润与股东权益的比例为4.65%(TTM净资产收益率),同比下降5.06个百分点;2015-2024年(十年),此项合计为2656.00亿美元,平均比例为13.36%,比汽车制造商行业的均值高3.22个百分点,长期呈上升趋势。

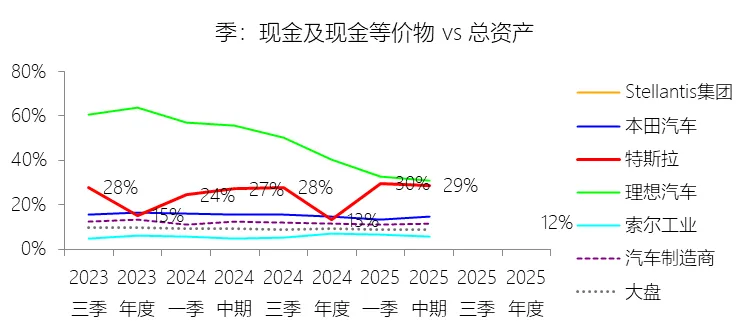

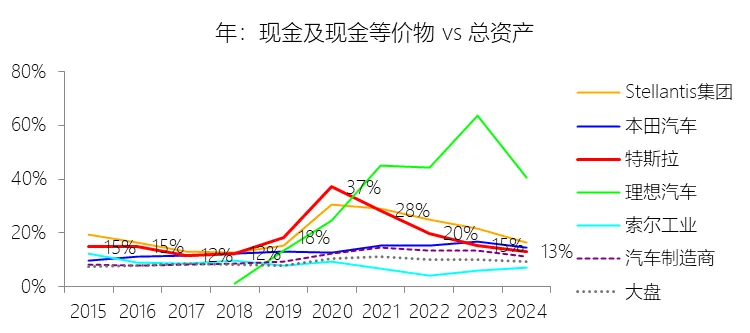

现金及现金等价物:2025年末,特斯拉的现金及现金等价物为165.13亿美元,对比年初增长2.32%,与总资产的比例为11.98%,同比下降1.24个百分点;2015-2024年(十年),此项合计为1036.62亿美元,平均比例为18.89%,比汽车制造商行业的均值高7.78个百分点,长期呈上升趋势。

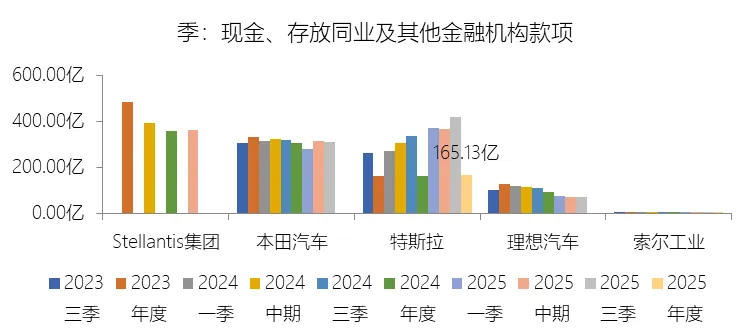

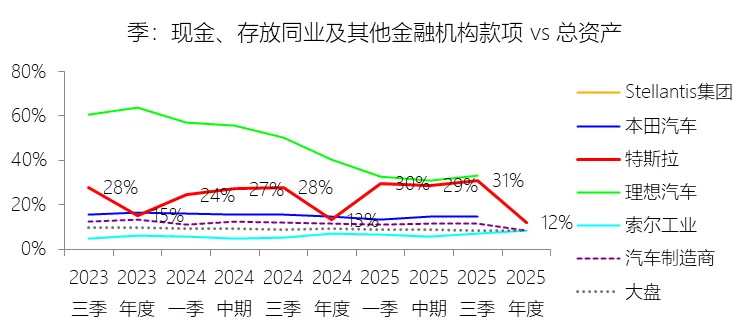

现金、存放同业及其他金融机构款项:2025年末,特斯拉的现金、存放同业及其他金融机构款项为165.13亿美元,对比年初增长2.32%,与总资产的比例为11.98%,同比下降1.24个百分点;2015-2024年(十年),此项合计为零亿美元,平均比例为0.00%,与汽车制造商行业的均值持平,长期呈持平趋势。

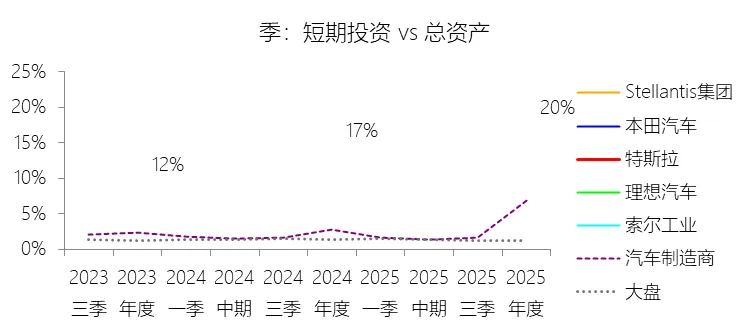

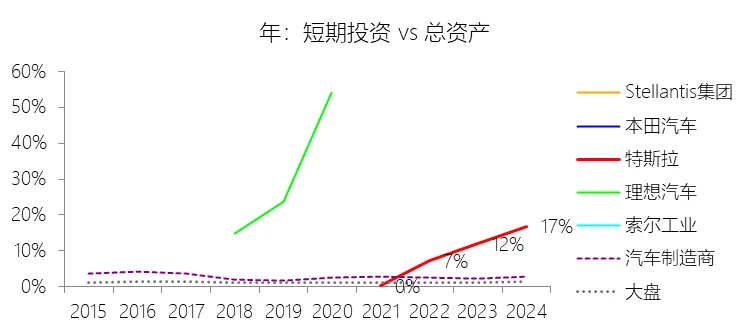

短期投资:2025年末,特斯拉的短期投资为275.46亿美元,对比年初增长34.87%,与总资产的比例为19.99%,同比上升3.26个百分点;2015-2024年(十年),此项合计为391.83亿美元,平均比例为7.14%,比汽车制造商行业的均值高4.39个百分点,长期呈上升趋势。

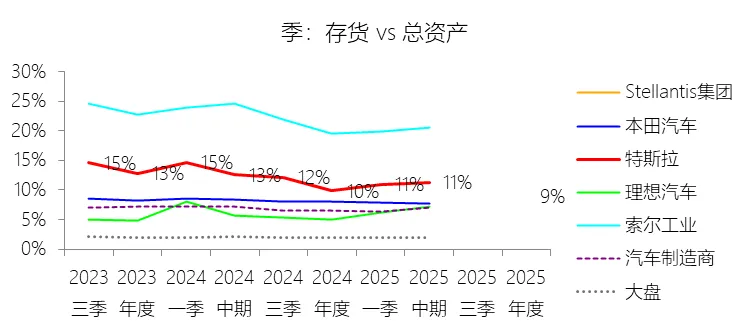

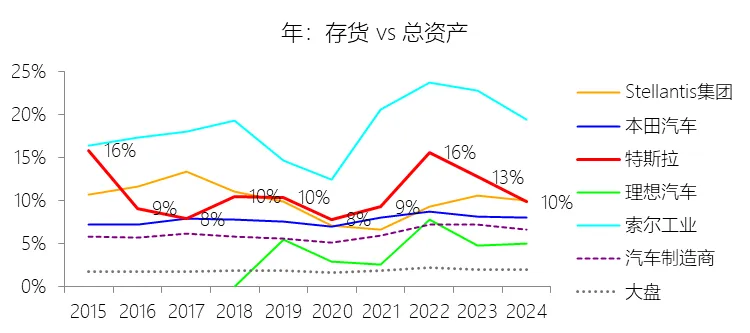

存货:2025年末,特斯拉的存货为123.92亿美元,对比年初增长3.12%,与总资产的比例为8.99%,同比下降0.85个百分点;2015-2024年(十年),此项合计为606.14亿美元,平均比例为11.05%,比汽车制造商行业的均值高4.85个百分点,长期呈上升趋势。

物业、厂房及设备:2025年末,特斯拉的物业、厂房及设备为406.43亿美元,对比年初增长13.41%,与总资产的比例为29.49%,同比上升0.14个百分点;2015-2024年(十年),此项合计为1618.80亿美元,平均比例为29.50%,比汽车制造商行业的均值低1.08个百分点,长期呈下降趋势。

无形资产:2025年末,特斯拉的无形资产为46.04亿美元,对比年初减少9.26%,与总资产的比例为3.34%,同比下降0.82个百分点;2015-2024年(十年),此项合计为545.47亿美元,平均比例为9.94%,比汽车制造商行业的均值高7.35个百分点,长期呈下降趋势。

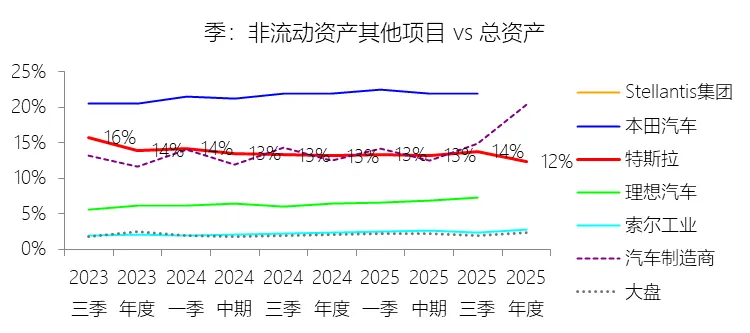

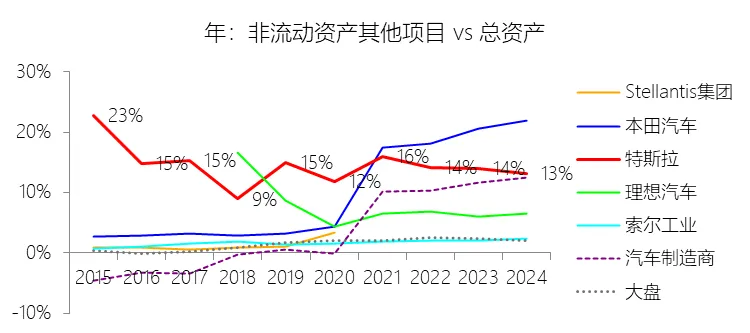

非流动资产其他项目:2025年末,特斯拉的非流动资产其他项目为169.92亿美元,对比年初增长5.99%,与总资产的比例为12.33%,同比下降0.8个百分点;2015-2024年(十年),此项合计为760.49亿美元,平均比例为13.86%,比汽车制造商行业的均值高9.5个百分点,长期呈下降趋势。

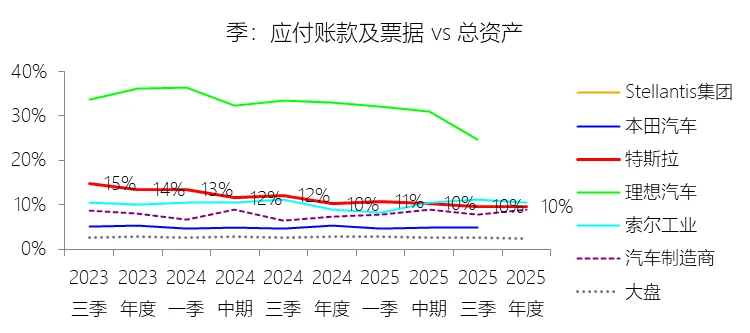

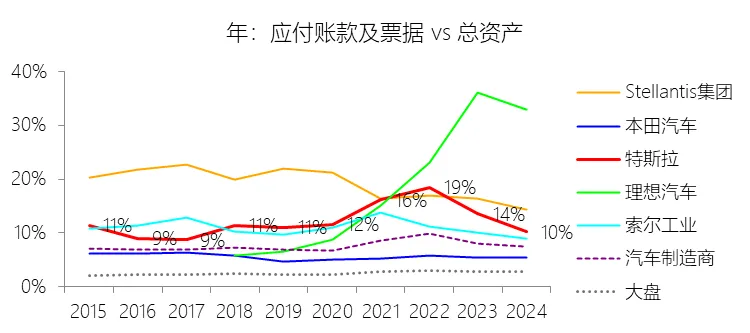

应付账款及票据:2025年末,特斯拉的应付账款及票据为133.71亿美元,对比年初增长7.19%,与总资产的比例为9.70%,同比下降0.52个百分点;2015-2024年(十年),此项合计为708.45亿美元,平均比例为12.91%,比汽车制造商行业的均值高5.23个百分点,长期呈上升趋势。

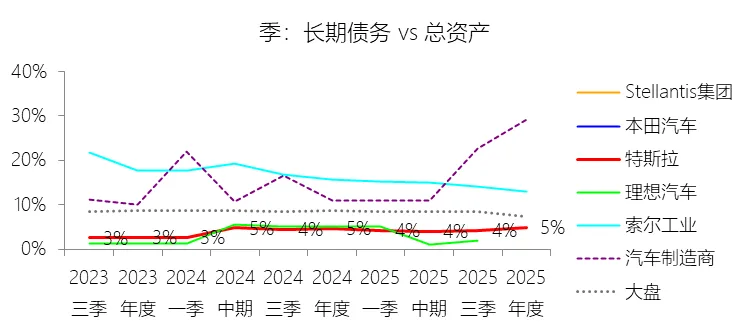

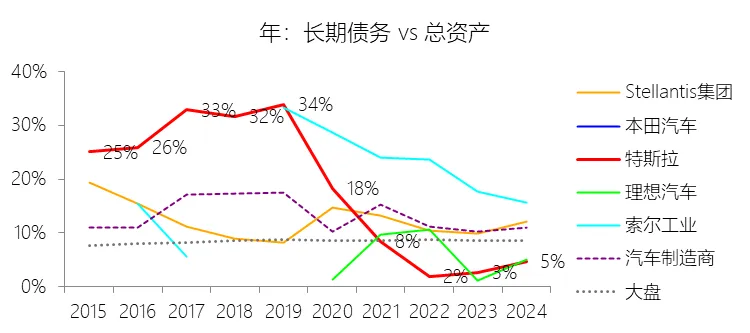

长期债务:2025年末,特斯拉的长期债务为67.36亿美元,对比年初增长17.01%,与总资产的比例为4.89%,同比上升0.17个百分点;2015-2024年(十年),此项合计为633.49亿美元,平均比例为11.54%,比汽车制造商行业的均值低1.45个百分点,长期呈下降趋势。

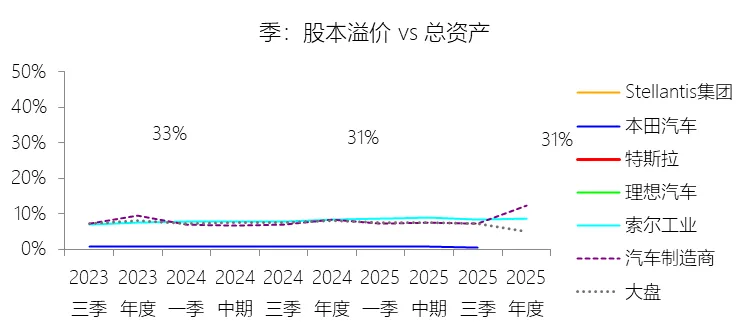

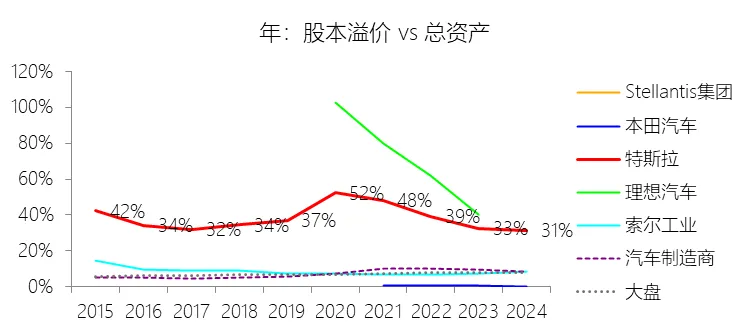

股本溢价:2025年末,特斯拉的股本溢价为427.70亿美元,对比年初增长11.46%,与总资产的比例为31.04%,同比下降0.4个百分点;2015-2024年(十年),此项合计为2058.49亿美元,平均比例为37.51%,比汽车制造商行业的均值高30.14个百分点,长期呈下降趋势。

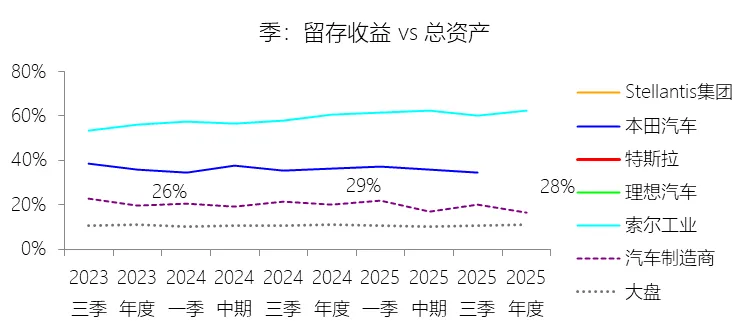

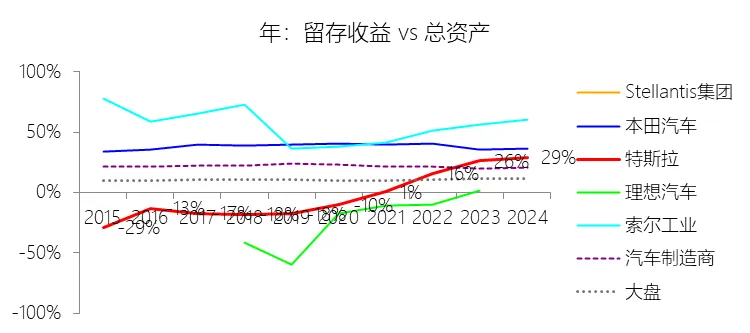

留存收益:2025年末,特斯拉的留存收益为390.03亿美元,对比年初增长10.78%,与总资产的比例为28.30%,同比下降0.54个百分点;2015-2024年(十年),此项合计为492.11亿美元,平均比例为8.97%,比汽车制造商行业的均值低12.62个百分点,长期呈上升趋势。

第4章现金流量表

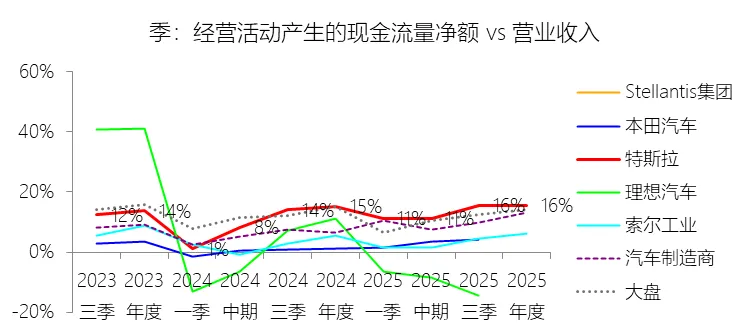

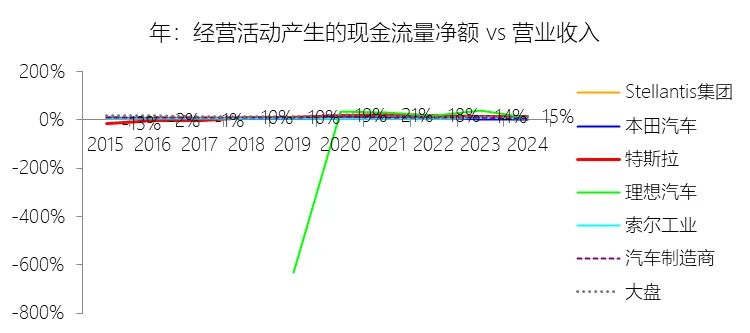

经营活动产生的现金流量净额:2025年,特斯拉的经营活动产生的现金流量净额为147.47亿美元,同比减少1.18%,与营业收入的比例为15.55%,同比上升0.28个百分点;2015-2024年(十年),此项合计为641.37亿美元,平均比例为14.91%,比汽车制造商行业的均值高5个百分点,长期呈上升趋势。

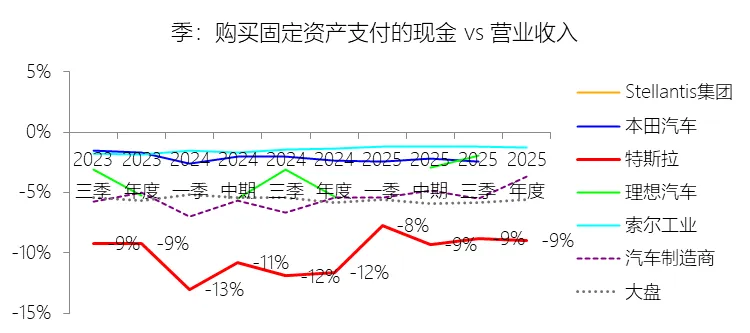

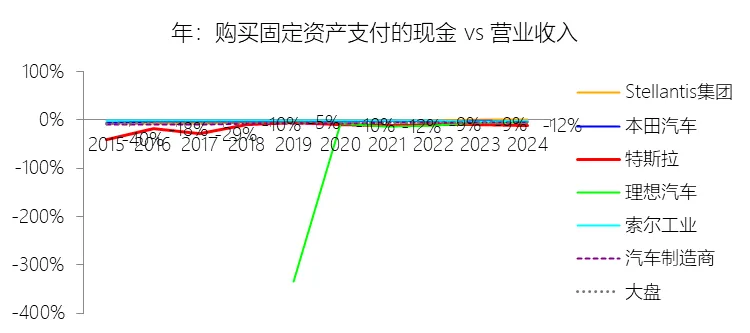

购买固定资产支付的现金:2025年,特斯拉的购买固定资产支付的现金为-85.27亿美元,绝对值同比减少24.8%,与营业收入的比例为-8.99%,同比上升2.61个百分点;2015-2024年(十年),此项合计为-467.93亿美元,平均比例为-10.88%,比汽车制造商行业的均值低3.78个百分点,长期呈上升趋势。

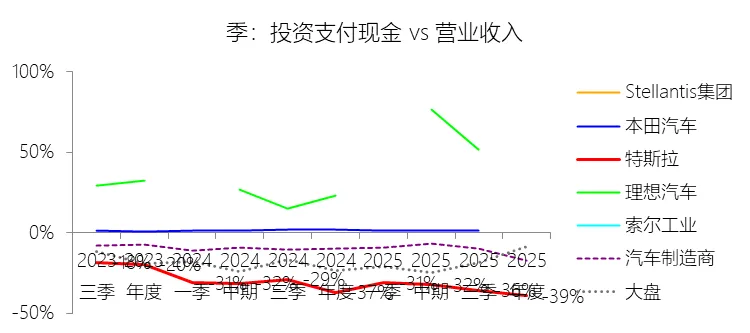

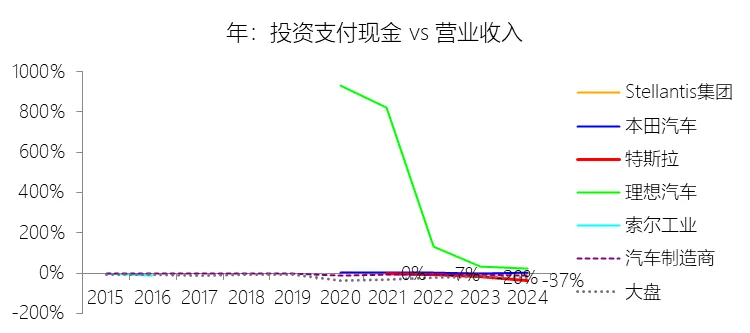

投资支付现金:2025年,特斯拉的投资支付现金为-371.09亿美元,绝对值同比增长3.21%,与营业收入的比例为-39.13%,同比下降2.33个百分点;2015-2024年(十年),此项合计为-610.34亿美元,平均比例为-14.19%,比汽车制造商行业的均值低9.32个百分点,长期呈下降趋势。

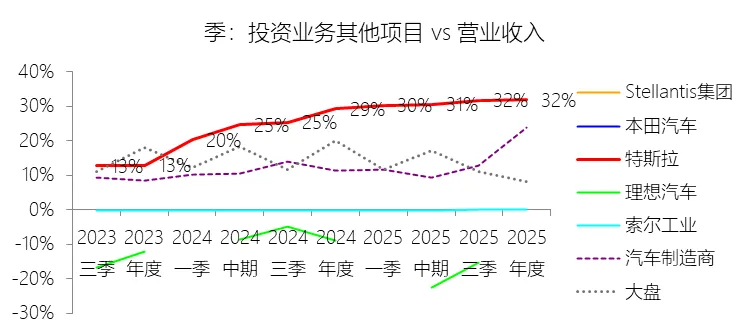

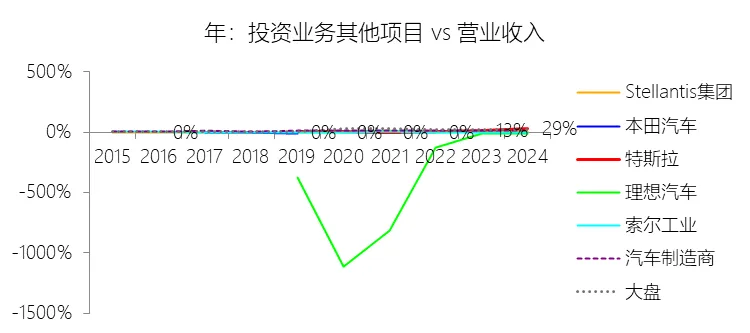

投资业务其他项目:2025年,特斯拉的投资业务其他项目为301.58亿美元,同比增长5.78%,与营业收入的比例为31.80%,同比上升2.62个百分点;2015-2024年(十年),此项合计为412.91亿美元,平均比例为9.60%,比汽车制造商行业的均值低0.41个百分点,长期呈上升趋势。

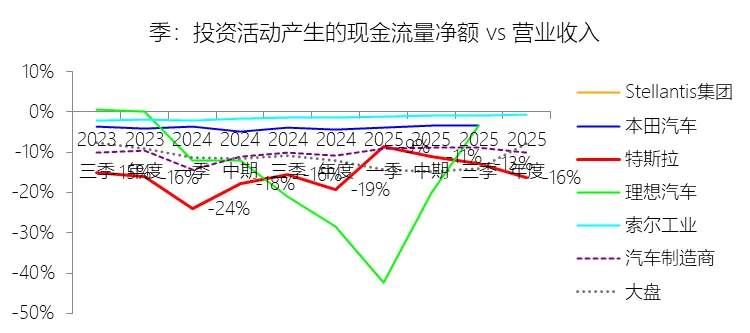

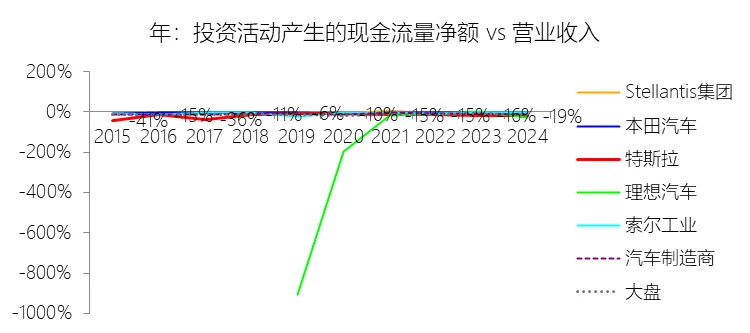

投资活动产生的现金流量净额:2025年,特斯拉的投资活动产生的现金流量净额为-154.78亿美元,绝对值同比减少17.61%,与营业收入的比例为-16.32%,同比上升2.91个百分点;2015-2024年(十年),此项合计为-680.68亿美元,平均比例为-15.82%,比汽车制造商行业的均值低6个百分点,长期呈上升趋势。

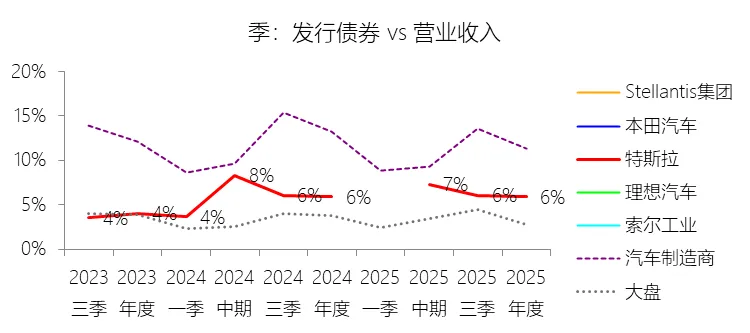

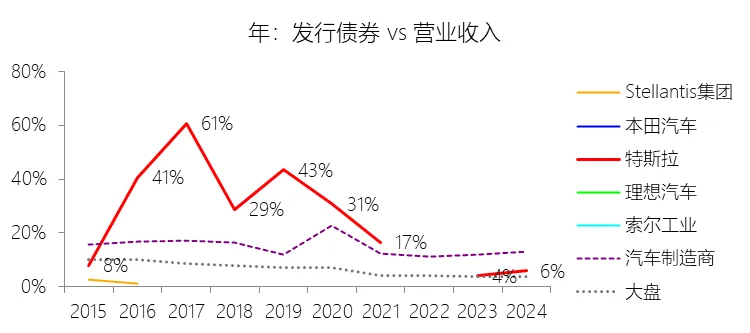

发行债券:2025年,特斯拉的发行债券为55.86亿美元,同比减少2.75%,与营业收入的比例为5.89%,同比上升0.01个百分点;2015-2024年(十年),此项合计为554.26亿美元,平均比例为12.89%,比汽车制造商行业的均值低1.7个百分点,长期呈下降趋势。

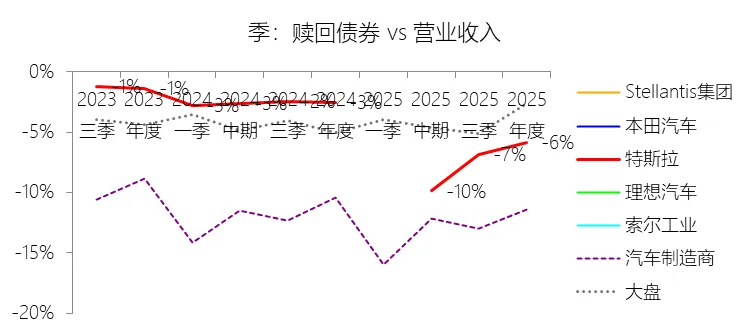

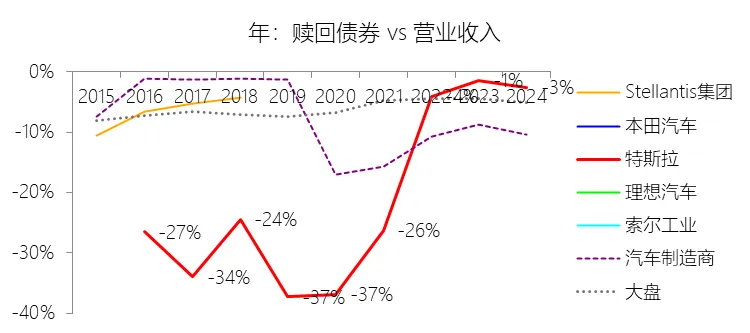

赎回债券:2025年,特斯拉的赎回债券为-55.46亿美元,绝对值同比增长121.84%,与营业收入的比例为-5.85%,同比下降3.29个百分点;2015-2024年(十年),此项合计为-532.67亿美元,平均比例为-12.38%,比汽车制造商行业的均值低4.74个百分点,长期呈上升趋势。

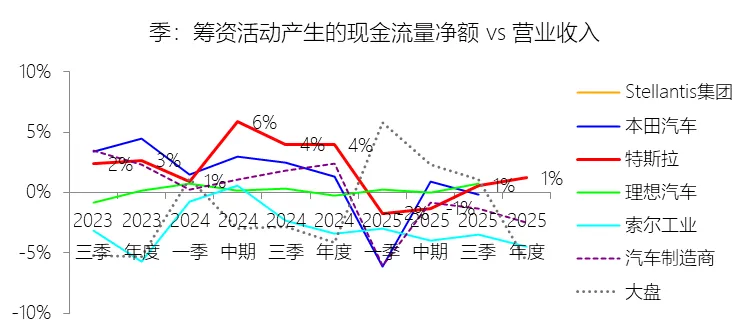

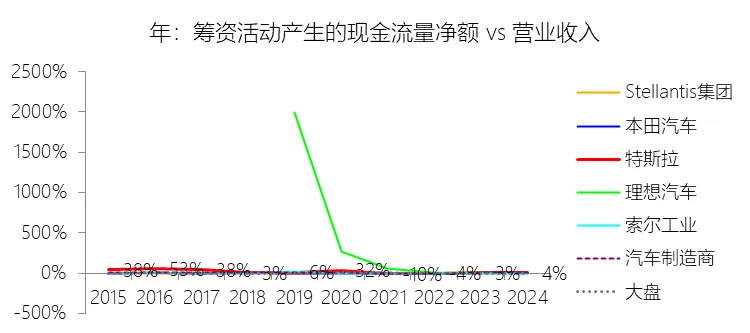

筹资活动产生的现金流量净额:2025年,特斯拉的筹资活动产生的现金流量净额为11.39亿美元,同比减少70.44%,与营业收入的比例为1.20%,同比下降2.74个百分点;2015-2024年(十年),此项合计为194.70亿美元,平均比例为4.53%,比汽车制造商行业的均值高3个百分点,长期呈下降趋势。

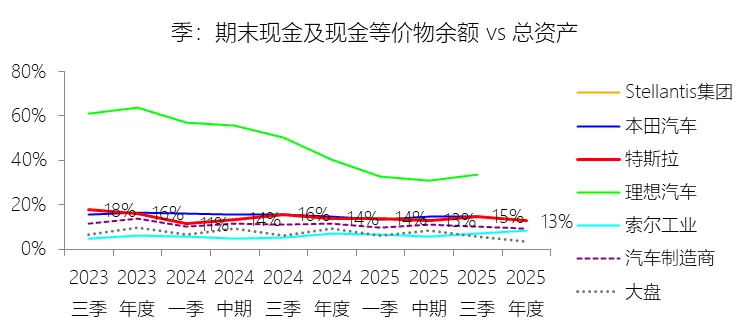

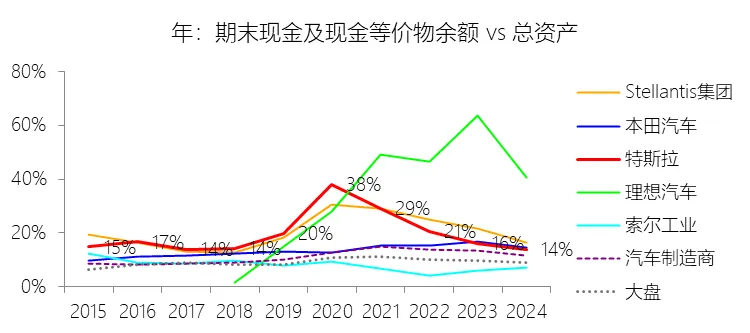

期末现金及现金等价物余额:2025年末,特斯拉的期末现金及现金等价物余额为176.16亿美元,对比年初增长3.4%,与总资产的比例为12.78%,同比下降1.17个百分点;2015-2024年(十年),此项合计为1091.84亿美元,平均比例为19.90%,比汽车制造商行业的均值高8.43个百分点,长期呈上升趋势。

第5章估值

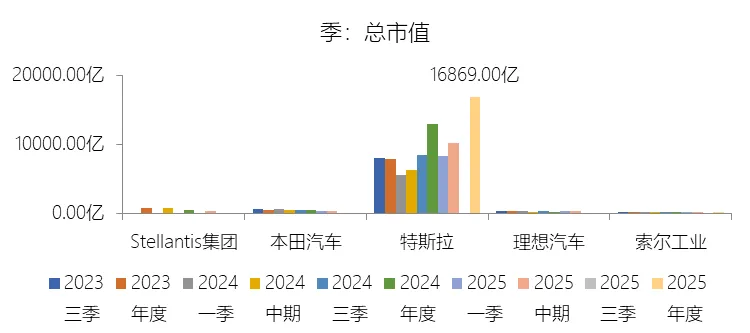

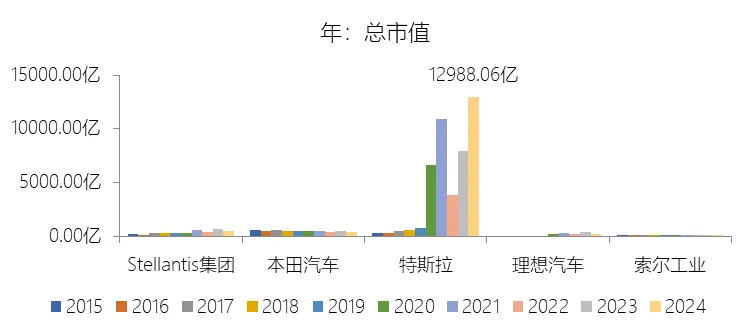

市值增长率:2025年末,特斯拉的总市值为16869.00亿美元,对比年初增长29.88%,增速同比(去年同期)下降34.23个百分点;2015-2024年(九年)增长4017.53%,年复合增长51.15%,比汽车制造商行业的复合增速高33.02个百分点,长期呈上升趋势。增速短期下降主要由于2025年特斯拉财务表现承压,营业收入同比减少2.93%,且净利润受平均售价下降、激励措施增加及AI研发支出大幅上升影响而同比缩减46.11%;同时,公司面临宏观经济高利率环境对消费者负担能力的压制,以及针对Autopilot和Robotaxi宣传有效性的集体诉讼等法律风险,导致资本市场对其过高市盈率(2025年升至444.6倍)的扩张节奏有所消化。增速长期上升主要由于公司成功实现了从传统电动车制造向人工智能(AI)和机器人领军企业的战略转型,2025年6月Robotaxi服务的正式上线开启了基于软件和车队利润的新商业模式,加之能源存储业务(Megapack)的爆发式增长和AI计算集群(如Cortex)的持续投入,极大地拓宽了公司的成长边界和估值天际线。增速高于汽车制造商行业的复合增速主要由于特斯拉具备远超传统车企的营收复合增长动力(九年年复合增长42.44%),其独特的直接销售模式、深度垂直整合的供应链以及在自动驾驶软件和人形机器人(Optimus)领域的领先地位,使其在资本市场被视为高成长科技公司而非单纯的硬件组装商,从而获得了显著的科技溢价和远高于行业均值的估值倍数。

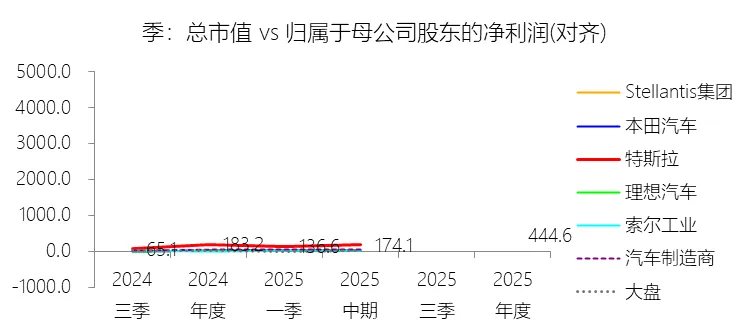

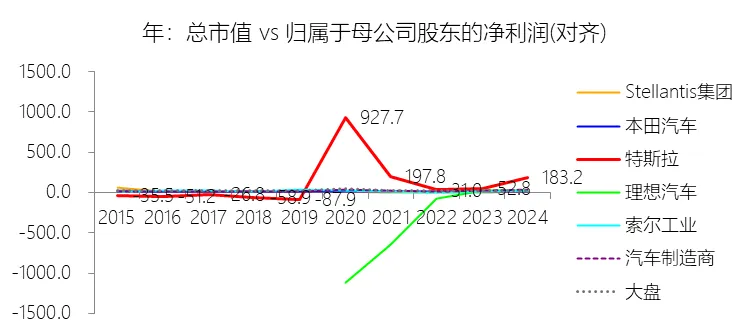

市盈率:2025年,特斯拉的归属于母公司股东的净利润(对齐)为37.94亿美元,对比年初减少46.5%,总市值与归属于母公司股东的净利润(对齐)的比例为444.6倍(市盈率),同比上升261.46个倍数;2015-2024年(十年),此项合计为355.20亿美元,平均比例为126.5倍,比汽车制造商行业的均值高105.54个倍数,长期呈上升趋势。比例短期上升主要由于2025年归属于母公司股东的净利润出现了46.5%的大幅缩减,而同期公司总市值仍录得29.88%的增长,这种盈利能力的短期承压与资本市场对未来预期持乐观态度之间的背离,直接导致市盈率飙升。净利润的下滑主要受到汽车平均售价(ASP)因激励措施而下降、人工智能(AI)相关研发费用同比激增41%、以及受OBBBA法案影响导致有效税率从20%升至27%等因素的共同挤压。比例长期上升主要由于特斯拉成功实现了业务范畴的质变,从单一的电动车制造商转型为以AI、机器人和可持续能源为核心的高科技实体,2025年6月Robotaxi服务的正式上线进一步强化了市场对其“软件+车队利润”商业模式的认可。同时,能源存储业务(如Megapack)的爆发式增长、FSD(监督版)软件收入的持续释放以及人形机器人Optimus的研发进展,不断拓宽了投资者的估值天际线。比例高于汽车制造商行业的均值主要由于特斯拉具备远超传统车企的营收复合增速(九年年复合增长42.44%)和极高的资产周转效率,其独特的垂直整合体系、直销模式以及几乎为纯利润的汽车监管信贷收入(2024年同比增长54%),使其在财务表现上更接近高成长科技公司而非传统重资产制造业。此外,特斯拉在自动驾驶软硬件、专用AI训练集群(如Cortex)以及全球超级充电网络上的技术壁垒,使其获得了显著的科技溢价,估值倍数远超受传统行业周期约束的同行。

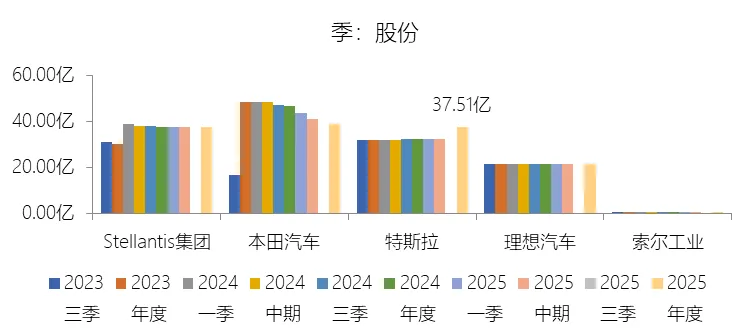

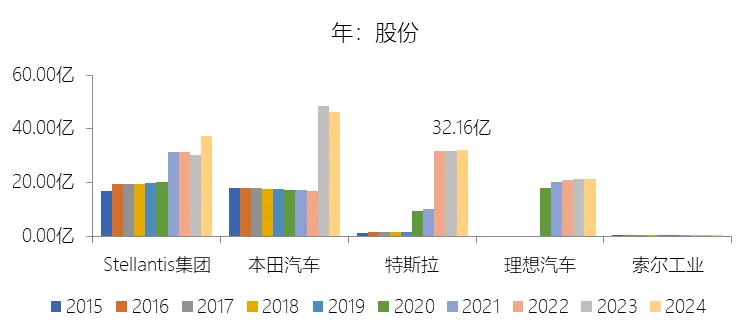

股份增长率:2025年末,特斯拉的股份为37.51亿股,对比年初增长16.63%,增速同比(去年同期)上升15.65个百分点;2015-2024年(九年)增长2347.13%,年复合增长42.66%,比汽车制造商行业的复合增速高27.35个百分点,长期呈上升趋势。

综合估值:特斯拉目前412.50倍的TTM市盈率处于一个极高且具有争议的水平,这一估值反映了资本市场对其短期财务承压与长期战略预期之间的显著背离。从传统汽车制造业的标准来看,该市盈率远高于行业均值及公司自身126.5倍的历史平均水平,表现出明显的高估倾向。这种市盈率的飙升主要由2025年基本面的短期恶化所致:由于汽车交付量减少约8%、降价策略导致平均售价下降,以及监管信贷收入同比大幅减少28%,公司2025年的营业收入录得2.93%的降幅。在收入缩减的同时,为了布局未来AI战略,公司的研发费用激增了41.21%,导致2025年归属于母公司股东的净利润大幅缩减46.5%。这种“盈利能力短期承压”与“市值持续扩张”之间的背离,直接导致了市盈率倍数的急剧上升。然而,从**长期战略转型**的角度评判,市场给予如此高的溢价并非完全缺乏逻辑,而是对其**未来科技潜力的“预支定价”**。尽管硬件业务增长放缓,但特斯拉已成功实现从传统电动车制造向AI、机器人和可持续能源领军企业的质变。2025年6月Robotaxi服务的正式上线开启了基于软件和车队利润的新商业模式,加之Megapack储能业务的爆发式增长、FSD软件收入的释放以及人形机器人Optimus的研发进展,极大地拓宽了投资者的估值想象空间。特斯拉凭借垂直整合体系、直销模式以及在AI计算集群(如Cortex)上的技术壁垒,使其在财务特征上更接近高成长科技公司而非传统制造业,从而获得了显著的科技溢价。综上所述,412.50倍的市盈率在**传统制造业维度下属于严重高估**,但它同时也反映了资本市场对公司AI商业化变现能力的**高度乐观预期**。该估值水平是否“合理”,将取决于公司未来AI业务的盈利落地速度能否跑赢目前净利润下滑带来的财务压力。

风险提示:特斯拉在未来十年的业绩增长面临着从宏观环境、行业竞争到战略转型等多维度的关键风险。首先,**市场竞争的加剧与基数效应**是核心挑战,随着电动汽车市场从新兴赛道转向大众化竞争,特斯拉不仅面临传统车企的转型追击,还受到新势力厂商的全方位挑战,这使得在庞大资产和营收基数下维持早期极高增长率的难度显著加大。在宏观层面,**高利率环境对消费者可负担性的持续影响**,以及贸易政策的波动(如OBBBA法案取消税收抵免和关税增加),正持续压制短期需求并抬高运营成本。财务风险方面,为了应对行业竞争而采取的**降价及优惠融资激励措施**已导致汽车平均售价(ASP)下降,加之高毛利的**汽车监管信贷收入出现大幅萎缩**(2025年同比减少28%)以及有效税率的显著上升,公司净利率表现出明显的收缩压力。此外,特斯拉正处于从纯电动车制造向人工智能(AI)和机器人领军企业转型的关键期,**AI、Robotaxi及人形机器人Optimus的商业化落地进程**存在高度不确定性,且相关长线项目的研发投入巨大(2025年研发费用激增41.21%),若这些高增长业务的变现速度不及预期,将难以支撑其极高的估值溢价。同时,公司还面临严峻的**法律与监管风险**,例如针对Autopilot和Robotaxi宣传有效性的集体诉讼,以及跨国多工厂运营中可能出现的供应链瓶颈、劳动力成本上升和全球服务网络建设的压力,这些因素共同构成了公司未来十年实现业绩跨越式增长的复杂障碍。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

欢迎预定

全球财报纵横分析课程

!

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国核电2025年财报浅析:资本开支保持高位,业务稳定可测

0

2

下周重要事件以及财报

0

3

英伟达财报大超预期!AI裁员论被彻底推翻,谷歌黑石联手成立AI新公司......

0

4

未来消防行业前景及就业方向究竟怎样?

0

5

河南某化工企业较大窒息事故调查报告!

0

6

警惕“精神鸦片”复燃:网易财报亮眼背后的社会责任拷问

0

7

民用运输机场工程可行性研究报告与初步设计文件编制深度对比分析报告

0

8

【广东】姚安淇《汉字的研究报告》指导老师:孟凡启

0

9

【广东】周钰童《关于栀子花的研究报告》指导老师:孟凡启

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved