【关键词】胜通能源|准则|总额法

引言:

细细研究下来,背后是收入确认中“总额法”与“净额法”的致命错选——前者能“吹大”营收规模,后者则反映真实的业务实质。这究竟是会计专业的无心之失,还是美化报表的刻意为之?

透过此案,我们得以窥见某些上市公司操纵财务数据的常见手法,以及其中潜藏的合规风险与投资陷阱。今天,就让我们一同拆解这份“整容”术背后的秘密。

一、原因探索

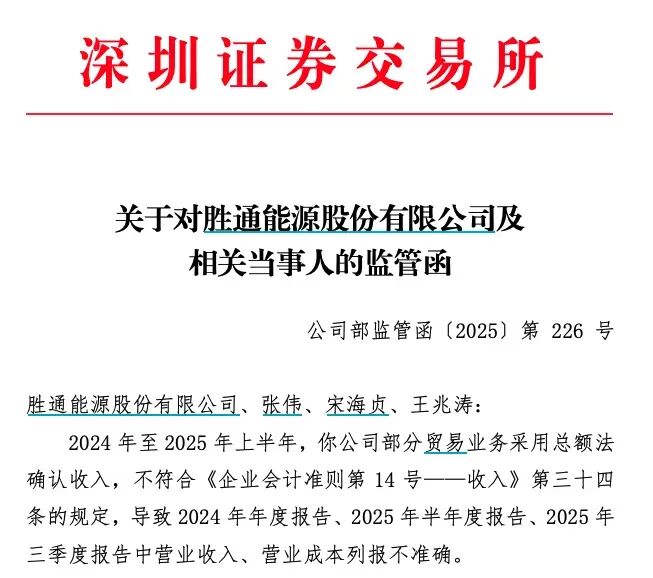

1.原因初探

2.整改情况

二、什么是收入确认的“总额法”与“净额法”

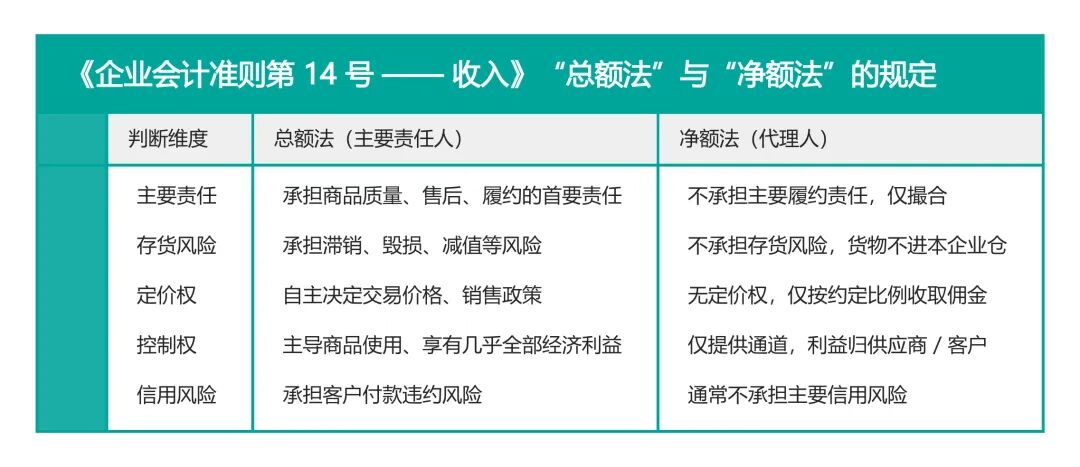

1.会计准则及应用指南的规定

总额法(主要责任人):企业在向客户转让商品 / 服务前拥有控制权,按已收 / 应收对价总额确认收入,同时结转对应成本。 净额法(代理人):企业不拥有控制权,仅提供撮合 / 中介服务,按佣金 / 手续费净额确认收入(总额扣除应付第三方价款)。

企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照总额法确认收入。

企业在向客户转让商品前不能够控制该商品的,该企业为代理人,应当按照净额法确认收入,即按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

2.胜通能源的业务模型与收入确认政策

LNG 批发业务:公司负责配送的,以货物送达客户完成卸货后确认收入;客户自提的,以客户提货装车完毕确认收入。

公司在向客户转让商品前能够控制该商品的,该公司为主要责任人,应当按照总额法确认收入;

公司在向客户转让商品前不能够控制该商品的,该公司为代理人,应当按照净额法确认收入。

三、为什么上市公司偏爱总额法?

四、事件影响与启示

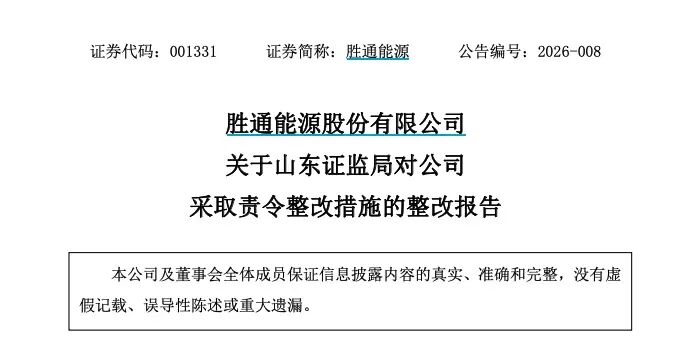

1.事件影响

我局决定对你公司采取责令改正的行政监管措施,并记入证券期货市场诚信档案数据库。你公司应依法履行信息披露义务,有效提高公司规范运作水平和信息披露质量,自收到本决定书之日起30日内向我局提交书面整改报告。

我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案数据库。你们应充分吸取教训,加强相关法律法规学习,提高规范运作意识,杜绝此类问题再次发生。

2.启示

作为财务总监、董事会秘书等专业人员,应该遵守准则,正确合理的完成会计报表及信息披露; 对于上市公司高管,应当谨遵合规意识,切莫存在滥用会计准则,调节公司财务数据的动机与行为。 对于投资者,则要擦亮眼睛,熟悉财务数据可能存在的雷点。对于营收巨大、毛利率低;贸易收入占比较高而存货极少;营业收入大幅增加而利润变化不大的公司,则要擦亮眼睛仔细研究。

如果您已经读到这里,欢迎关注,转发,点点小红星,您的支持是我持续前进的最大动力。谢谢。

部分精选文章: