过去十年,光通信公司的逻辑大概是这样的:电信周期稳不稳、毛利能不能扛住、库存有没有爆。靠这三条,大概率不会踩坑。但AI把规则改了。 上周,Lumentum和Coherent分别发布了FY2026 Q2财报。这两家公司,一家是全球EML激光芯片的绝对龙头,另一家是从激光器到光模块再到光学系统的全链条平台,给出了一组很有冲击力的数据。

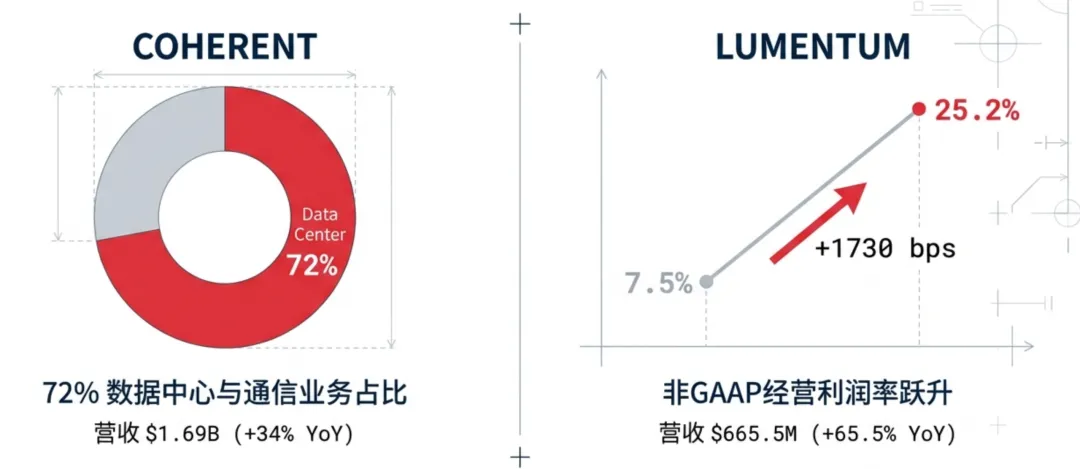

Coherent季度营收实现16.9亿美元,在这当中,数据中心和通信业务占比超70%,与去年同期比增长34%,它不再是“兼顾数通和工业”的公司,而是被AI数据中心重新定义的公司。Lumentum季度营收为6.655亿美元,和去年同期相比,增长65.5%,非GAAP经营利润率从去年同期的7.5%提升至25.2%,也就是一个季度提高1730个基点,这不是“多卖了一些”,而是利润模型被彻底改写。

更关键的是,两家公司的Q3指引都在加速,Coherent给了17-18.4亿美元,Lumentum给了7.8-8.3亿美元,Lumentum的指引意味着同比增长超过85%。

如果你还在用旧标准看这些公司,你可能已经看错了。

这篇文章要回答一个问题:AI到底改变了什么?以后看光通信公司,到底该看什么?

旧标准为什么失效了?

在运营商占主导的时代,光通信是项“慢生意”:CAPEX周期有可预测性,3 - 4年为一个波段,产品迭代较为温和,从100G到400G花了将近十年,竞争核心在于成本控制、渠道覆盖以及客户关系的绑定,在这样的环境下,“好公司”的特征很清晰,有穿越周期的能力、有稳定的毛利率,且对库存管理保守。

但AI的需求完全是另一种物种。

它不是慢慢加量,而是突然爆发式上量。Coherent的数据中心业务在FY2025全年同比增长51%,FY2026 Q2又同比增长了36%。Lumentum更夸张,整体营收连续两个季度刷新历史纪录,而且增速还在加快。

它不是稳定供应,而是“一边迭代一边量产”。从800G到1.6T的切换时间正在缩短到两年甚至更短,Coherent的1.6T光收发器本季度已经开始增加产量,Lumentum的支撑1.6T的核心芯片200G EML已经给予了约10%的数通激光芯片收入,尽管出货量占比才5%,但由于单价更高,收入占比已经达到出货占比的两倍。

旧标准不是不重要了,而是不够用了。如果一家光通信公司还在靠"等运营商下单"过日子,它正在被AI时代甩开。

收入结构里,AI占比到底多大?

这个问题听起来简单,但能回答好的公司不多。

Coherent这次财报给了最直接的答案。看它的分部数据(单位:百万美元):

季度 数据中心与通信 工业 数据中心占比 FY25 Q2 905 530 63% FY25 Q3 969 529 65% FY25 Q4 1,018 511 67% FY26 Q1 1,090 491 69% FY26 Q2 1,208 478 72%

这组数字比任何定性描述都有说服力。Coherent不是"AI占比在提升",而是AI相关收入已经成为绝对主体,而且每个季度都在进一步倾斜。工业板块的营收从5.3亿一路降到4.78亿,但总盘子在涨,因为数据中心在拉。

CEO Jim Anderson在电话会上说了一句很关键的话:“业务的可见度处于历史最佳水平,”展开来说,2026日历年的订单基本签完,2027年的订单正快速填满,部分客户的预测已延伸到2028年,CEO Jim Anderson在电话会上透露,数据中心业务的订单出货比在Q2超过4倍,手上的订单量是出货量的四倍多,产能怎么扩充都不够。

更重要的是,这种结构性偏移带来了利润率的改善。Coherent的非GAAP毛利率连续四个季度走高,从38.2%升到39.0%,管理层明确给了长期目标:42%以上。驱动因素包括定价优化、良率提升、以及六英寸InP晶圆切换带来的成本下降,一片六英寸晶圆产出的芯片数量是三英寸的四倍多,成本不到一半。

新标准1:看AI相关收入是不是结构性变化,而不是一次性的景气反弹。Coherent连续五个季度从63%攀升到72%,叠加延伸到2028年的订单,这就是"结构性"的典型样本。

放量时,毛利是上升还是塌陷?

这是区分"真增长"和"冲量赔钱"的关键。

Lumentum这次财报是教科书级别的"放量+利润提升"。

指标 FY25 Q2 FY26 Q1 FY26 Q2 FY26 Q3指引 营收($M) 402.2 533.8 665.5 780-830 非GAAP毛利率 31.5% 39.4% 42.5% — 非GAAP经营利润率 7.5% 18.7% 25.2% 30-31% 非GAAP EPS $0.42 $1.10 $1.67 2.15-2.35

一年前还是7.5%的经营利润率,本季度25.2%,下季度指引30-31%。EPS从0.42飙到1.67,下季度指引2.35。这种斜率在光通信行业极为罕见。

为什么Lumentum可做到“边放量边提利润”?有三个原因:

产品组合得到改善。Lumentum的核心利润来源是InP激光芯片,如EML、CW激光器、窄线宽激光器,这些都是高壁垒、高毛利的产品,CEO Hurlston在电话会议上透露,EML芯片的出货量创下了历史新高。其中200G EML虽然在出货量中仅占比约5%,但由于其ASP更高,已经贡献了约10%的数通芯片收入,随着1.6T光模块的量增加,200G EML的占比会快速上升,会有更好的定价和更高的利润率。

产能利用率在提升。CFO Wajid Ali明确表示,毛利率的改善是因为产线利用率更高、有选择性地提价以及产品组合有利。InP晶圆产线处于满负荷运转状态,管理层提前完成了原计划40%的产能扩张目标,在Q2一个季度就完成了超过20%的扩产。

供不应求给予了定价权。管理层确认,EML的需求比供给多出约30%,所有增量产能都凭借长期协议锁定到2027年,Lumentum不用打价格战,反而可有选择性地提价。

拿反面案例对比一下。2023年光模块打价格战,有些厂商为抢单,把800G光模块价格从700多降到400以下,Lumentum能避开这个陷阱,最关键的是它卖的不是组装好的模块,而是模块中最难制造的芯片。这是技术壁垒最高的环节,这就是AI时代真正稀缺的并非“光模块产能”,而是“能在市场规模扩大时不降低毛利的核心器件制造能力”的原因。

新标准2:放量的时候,毛利是上升还是下降?Lumentum的经营利润率从7.5%提升到25.2%,再到30%以上,是“AI拉高利润”的典型例子,反过来讲,如果有一家公司营收大幅增长,可毛利却在下滑,那它或许只是在给云厂商当搬运工。

有没有"下一代架构"的入场券?

800G和1.6T是今天的主战场,但真正决定一家公司五年后还在不在牌桌上的,是它有没有拿到下一代架构的入场券。

这里说的"下一代架构",主要三个方向:OCS光电路交换、CPO共封装光学、以及200G EML/VCSEL等下一代核心器件。

先说OCS。Lumentum给了一个极具冲击力的更新:OCS在Q2已经实现了超过1000万美元的季度营收,比原计划提前了一个季度。更重要的是,管理层在电话会上表示OCS的积压订单已经"远超4亿美元",大部分将在2026年下半年交付,客户从最初的1-2家扩展到3家。管理层的目标是2026年12月达到单季1亿美元的OCS收入。业内公认的头部云厂商数据中心网络是OCS最大的应用场景,这项技术正在从"小众实验"变成"大规模部署"。

再说CPO。Coherent在这个季度拿到了一个重量级订单,来自公司未披露具体名称的"一家市场领先的AI数据中心客户"的CPO解决方案大额采购订单,核心是Coherent新型高功率CW激光器,基于六英寸InP产线生产。管理层预计年底开始贡献收入,2027年有更大规模的贡献。Lumentum在CPO方面同样拿到了"多亿美元级别"的超高功率激光器追加订单,预计2026年下半年开始规模出货,Q4相关收入约5000万美元。

最后说200G EML。这是800G向1.6T升级的核心器件。Lumentum是目前出货规模遥遥领先的200G EML供应商,市场份额约50-60%。Coherent走的是另一条路,更侧重硅光+EML组合方案,同样在加速六英寸InP产线扩产,已经实现80%的扩产目标,良率超过三英寸产线。

为什么这些"下一代"关键词如此重要?因为它们代表着增量市场,而不是存量替换。OCS是一个全新的产品品类,Lumentum之前的收入里根本没有这一项;CPO可能重新定义光收发器的形态;200G EML则直接关系到1.6T光模块的供应能力。

新标准3:查看财报里面有没有“下一代关键词”进入“实收/出货/指引”,而不只是PPT中的“长期战略”。OCS从无到有数亿美元积压订单、CPO拿到头部客户的大订单、200G EML开始出货,这些都是“入场券”落地的信号。

对中际旭创、新易盛意味着什么?

先说明白一点:这并非对国产光模块唱空,中际旭创以及新易盛的业绩增长速度自身就说明了一切,而是要指出在上游核心器件这一环节存在着结构性的差距,Coherent和Lumentum财报,给中国光通信产业链带来四个直接启示。

EML供应紧缺是结构性的。Lumentum确认EML需求比供给超出30%,产能要到2026年下半年才可释放。这对于中际旭创和新易盛而言是把双刃剑,一方面,800G/1.6T光模块需求确定性非常高,中际旭创2025年预计归母净利润为98 - 118亿元,同比增长90 - 128%,新易盛预计为94 - 99亿元,同比增长231 - 249%;另一方面,核心EML芯片的供应瓶颈或许会对出货天花板形成限制。中际旭创2025年上半年综合毛利率达到39.33%,光模块约为40%,新易盛是高达47.48%,不过当上游芯片供不应求时,放量节奏不完全取决于自身。

1.6T切换已经开始启动。Coherent和Lumentum都在着重强调1.6T的快速爬坡情况。中际旭创作为英伟达1.6T光模块的核心或者独家供应商,在2025年三季度就把部署工作开展起来,新易盛的1.6T LPO方案已经拿到Meta和微软的订单。机构预测,到2026年中际旭创1.6T的出货量可达到1000 - 1200万只,新易盛能达到400 - 500万只。1.6T的ASP大概是800G的1.8 - 2倍,毛利率要比800G高出5 - 8个百分点,“量价齐升”的逻辑正在得到兑现。

OCS和CPO是国内的薄弱环节。Lumentum的OCS数亿美元积压订单和Coherent的CPO大单,基本面向北美云厂商。国内在OCS领域几乎没有对标企业,CPO的进展也相对滞后,中际旭创明确CPO仍在研发攻坚期。在"下一代架构"赛道上,国内目前更多是跟随者。

InP产能扩张是全行业的命门。Coherent和Lumentum都在大力扩建六英寸InP产线。国内源杰科技等EML芯片供应商的进展值得关注,但与两家的产能规模仍有差距。在芯片自主可控的大背景下,InP产能的国产替代可能成为下一个重要主题。

以后看光通信财报,先问三句话

AI/Cloud相关收入占比有多大?是不是结构性变化?

Coherent的72%是标杆。不是看"有没有AI概念",而是看AI收入是不是公司主体,而且在持续加深。如果占比还在20-30%,主要靠一两个大单撑着,那可能只是景气反弹。

放量时毛利/经营利润率是上升还是塌陷?

Lumentum从7.5%到25.2%再到30%+是标杆。能"放量提利"的公司通常有三个特征:核心器件自供、产品供不应求、有定价权。反之,营收猛涨但利润率在掉,大概率是用利润换份额。

有没有下一代关键词进入"实收/出货/指引"?

OCS、CPO、200G EML、六英寸InP,这些词只出现在"长期战略展望"里,说明还早;已经出现在收入分拆、订单积压、或季度指引里,说明进入兑现期。Lumentum管理层披露的OCS数亿美元积压订单、Coherent的CPO大单,都是"从PPT到P&L"的信号。

最后来做个自我检测,若是你身处的光通信企业,AI收入在总营收中的占比还不到30%,业务量的增长主要是靠降低价格来推动,下一代架构仍然处于PPT描述的状态,那你说不定还陷入在旧的规则当中。

AI没有"拯救"光通信。AI做的事情更直接,它把光通信的门槛抬高了。能跟上的公司会进入前所未有的增长轨道;跟不上的公司,哪怕过去十年活得很好,也可能发现自己正在被甩出牌桌。

这两份财报,与其说是业绩报告,不如说是一封"新规则通知书"。

上周,Lumentum和Coherent分别发布了FY2026 Q2财报。这两家公司,一家是全球EML激光芯片的绝对龙头,另一家是从激光器到光模块再到光学系统的全链条平台,给出了一组很有冲击力的数据。

Coherent季度营收实现16.9亿美元,在这当中,数据中心和通信业务占比超70%,与去年同期比增长34%,它不再是“兼顾数通和工业”的公司,而是被AI数据中心重新定义的公司。Lumentum季度营收为6.655亿美元,和去年同期相比,增长65.5%,非GAAP经营利润率从去年同期的7.5%提升至25.2%,也就是一个季度提高1730个基点,这不是“多卖了一些”,而是利润模型被彻底改写。

更关键的是,两家公司的Q3指引都在加速,Coherent给了17-18.4亿美元,Lumentum给了7.8-8.3亿美元,Lumentum的指引意味着同比增长超过85%。

如果你还在用旧标准看这些公司,你可能已经看错了。

这篇文章要回答一个问题:AI到底改变了什么?以后看光通信公司,到底该看什么?

旧标准为什么失效了?

在运营商占主导的时代,光通信是项“慢生意”:CAPEX周期有可预测性,3 - 4年为一个波段,产品迭代较为温和,从100G到400G花了将近十年,竞争核心在于成本控制、渠道覆盖以及客户关系的绑定,在这样的环境下,“好公司”的特征很清晰,有穿越周期的能力、有稳定的毛利率,且对库存管理保守。

但AI的需求完全是另一种物种。

它不是慢慢加量,而是突然爆发式上量。Coherent的数据中心业务在FY2025全年同比增长51%,FY2026 Q2又同比增长了36%。Lumentum更夸张,整体营收连续两个季度刷新历史纪录,而且增速还在加快。

它不是稳定供应,而是“一边迭代一边量产”。从800G到1.6T的切换时间正在缩短到两年甚至更短,Coherent的1.6T光收发器本季度已经开始增加产量,Lumentum的支撑1.6T的核心芯片200G EML已经给予了约10%的数通激光芯片收入,尽管出货量占比才5%,但由于单价更高,收入占比已经达到出货占比的两倍。

旧标准不是不重要了,而是不够用了。如果一家光通信公司还在靠"等运营商下单"过日子,它正在被AI时代甩开。

收入结构里,AI占比到底多大?

这个问题听起来简单,但能回答好的公司不多。

Coherent这次财报给了最直接的答案。看它的分部数据(单位:百万美元):

| 72% |

这组数字比任何定性描述都有说服力。Coherent不是"AI占比在提升",而是AI相关收入已经成为绝对主体,而且每个季度都在进一步倾斜。工业板块的营收从5.3亿一路降到4.78亿,但总盘子在涨,因为数据中心在拉。

CEO Jim Anderson在电话会上说了一句很关键的话:“业务的可见度处于历史最佳水平,”展开来说,2026日历年的订单基本签完,2027年的订单正快速填满,部分客户的预测已延伸到2028年,CEO Jim Anderson在电话会上透露,数据中心业务的订单出货比在Q2超过4倍,手上的订单量是出货量的四倍多,产能怎么扩充都不够。

更重要的是,这种结构性偏移带来了利润率的改善。Coherent的非GAAP毛利率连续四个季度走高,从38.2%升到39.0%,管理层明确给了长期目标:42%以上。驱动因素包括定价优化、良率提升、以及六英寸InP晶圆切换带来的成本下降,一片六英寸晶圆产出的芯片数量是三英寸的四倍多,成本不到一半。

新标准1:看AI相关收入是不是结构性变化,而不是一次性的景气反弹。Coherent连续五个季度从63%攀升到72%,叠加延伸到2028年的订单,这就是"结构性"的典型样本。

放量时,毛利是上升还是塌陷?

这是区分"真增长"和"冲量赔钱"的关键。

Lumentum这次财报是教科书级别的"放量+利润提升"。

一年前还是7.5%的经营利润率,本季度25.2%,下季度指引30-31%。EPS从0.42飙到1.67,下季度指引2.35。这种斜率在光通信行业极为罕见。

为什么Lumentum可做到“边放量边提利润”?有三个原因:

产品组合得到改善。Lumentum的核心利润来源是InP激光芯片,如EML、CW激光器、窄线宽激光器,这些都是高壁垒、高毛利的产品,CEO Hurlston在电话会议上透露,EML芯片的出货量创下了历史新高。其中200G EML虽然在出货量中仅占比约5%,但由于其ASP更高,已经贡献了约10%的数通芯片收入,随着1.6T光模块的量增加,200G EML的占比会快速上升,会有更好的定价和更高的利润率。

产能利用率在提升。CFO Wajid Ali明确表示,毛利率的改善是因为产线利用率更高、有选择性地提价以及产品组合有利。InP晶圆产线处于满负荷运转状态,管理层提前完成了原计划40%的产能扩张目标,在Q2一个季度就完成了超过20%的扩产。

供不应求给予了定价权。管理层确认,EML的需求比供给多出约30%,所有增量产能都凭借长期协议锁定到2027年,Lumentum不用打价格战,反而可有选择性地提价。

拿反面案例对比一下。2023年光模块打价格战,有些厂商为抢单,把800G光模块价格从700多降到400以下,Lumentum能避开这个陷阱,最关键的是它卖的不是组装好的模块,而是模块中最难制造的芯片。这是技术壁垒最高的环节,这就是AI时代真正稀缺的并非“光模块产能”,而是“能在市场规模扩大时不降低毛利的核心器件制造能力”的原因。

新标准2:放量的时候,毛利是上升还是下降?Lumentum的经营利润率从7.5%提升到25.2%,再到30%以上,是“AI拉高利润”的典型例子,反过来讲,如果有一家公司营收大幅增长,可毛利却在下滑,那它或许只是在给云厂商当搬运工。

有没有"下一代架构"的入场券?

800G和1.6T是今天的主战场,但真正决定一家公司五年后还在不在牌桌上的,是它有没有拿到下一代架构的入场券。

这里说的"下一代架构",主要三个方向:OCS光电路交换、CPO共封装光学、以及200G EML/VCSEL等下一代核心器件。

先说OCS。Lumentum给了一个极具冲击力的更新:OCS在Q2已经实现了超过1000万美元的季度营收,比原计划提前了一个季度。更重要的是,管理层在电话会上表示OCS的积压订单已经"远超4亿美元",大部分将在2026年下半年交付,客户从最初的1-2家扩展到3家。管理层的目标是2026年12月达到单季1亿美元的OCS收入。业内公认的头部云厂商数据中心网络是OCS最大的应用场景,这项技术正在从"小众实验"变成"大规模部署"。

再说CPO。Coherent在这个季度拿到了一个重量级订单,来自公司未披露具体名称的"一家市场领先的AI数据中心客户"的CPO解决方案大额采购订单,核心是Coherent新型高功率CW激光器,基于六英寸InP产线生产。管理层预计年底开始贡献收入,2027年有更大规模的贡献。Lumentum在CPO方面同样拿到了"多亿美元级别"的超高功率激光器追加订单,预计2026年下半年开始规模出货,Q4相关收入约5000万美元。

最后说200G EML。这是800G向1.6T升级的核心器件。Lumentum是目前出货规模遥遥领先的200G EML供应商,市场份额约50-60%。Coherent走的是另一条路,更侧重硅光+EML组合方案,同样在加速六英寸InP产线扩产,已经实现80%的扩产目标,良率超过三英寸产线。

为什么这些"下一代"关键词如此重要?因为它们代表着增量市场,而不是存量替换。OCS是一个全新的产品品类,Lumentum之前的收入里根本没有这一项;CPO可能重新定义光收发器的形态;200G EML则直接关系到1.6T光模块的供应能力。

新标准3:查看财报里面有没有“下一代关键词”进入“实收/出货/指引”,而不只是PPT中的“长期战略”。OCS从无到有数亿美元积压订单、CPO拿到头部客户的大订单、200G EML开始出货,这些都是“入场券”落地的信号。

对中际旭创、新易盛意味着什么?

先说明白一点:这并非对国产光模块唱空,中际旭创以及新易盛的业绩增长速度自身就说明了一切,而是要指出在上游核心器件这一环节存在着结构性的差距,Coherent和Lumentum财报,给中国光通信产业链带来四个直接启示。

EML供应紧缺是结构性的。Lumentum确认EML需求比供给超出30%,产能要到2026年下半年才可释放。这对于中际旭创和新易盛而言是把双刃剑,一方面,800G/1.6T光模块需求确定性非常高,中际旭创2025年预计归母净利润为98 - 118亿元,同比增长90 - 128%,新易盛预计为94 - 99亿元,同比增长231 - 249%;另一方面,核心EML芯片的供应瓶颈或许会对出货天花板形成限制。中际旭创2025年上半年综合毛利率达到39.33%,光模块约为40%,新易盛是高达47.48%,不过当上游芯片供不应求时,放量节奏不完全取决于自身。

1.6T切换已经开始启动。Coherent和Lumentum都在着重强调1.6T的快速爬坡情况。中际旭创作为英伟达1.6T光模块的核心或者独家供应商,在2025年三季度就把部署工作开展起来,新易盛的1.6T LPO方案已经拿到Meta和微软的订单。机构预测,到2026年中际旭创1.6T的出货量可达到1000 - 1200万只,新易盛能达到400 - 500万只。1.6T的ASP大概是800G的1.8 - 2倍,毛利率要比800G高出5 - 8个百分点,“量价齐升”的逻辑正在得到兑现。

OCS和CPO是国内的薄弱环节。Lumentum的OCS数亿美元积压订单和Coherent的CPO大单,基本面向北美云厂商。国内在OCS领域几乎没有对标企业,CPO的进展也相对滞后,中际旭创明确CPO仍在研发攻坚期。在"下一代架构"赛道上,国内目前更多是跟随者。

InP产能扩张是全行业的命门。Coherent和Lumentum都在大力扩建六英寸InP产线。国内源杰科技等EML芯片供应商的进展值得关注,但与两家的产能规模仍有差距。在芯片自主可控的大背景下,InP产能的国产替代可能成为下一个重要主题。

以后看光通信财报,先问三句话

AI/Cloud相关收入占比有多大?是不是结构性变化?

Coherent的72%是标杆。不是看"有没有AI概念",而是看AI收入是不是公司主体,而且在持续加深。如果占比还在20-30%,主要靠一两个大单撑着,那可能只是景气反弹。

放量时毛利/经营利润率是上升还是塌陷?

Lumentum从7.5%到25.2%再到30%+是标杆。能"放量提利"的公司通常有三个特征:核心器件自供、产品供不应求、有定价权。反之,营收猛涨但利润率在掉,大概率是用利润换份额。

有没有下一代关键词进入"实收/出货/指引"?

OCS、CPO、200G EML、六英寸InP,这些词只出现在"长期战略展望"里,说明还早;已经出现在收入分拆、订单积压、或季度指引里,说明进入兑现期。Lumentum管理层披露的OCS数亿美元积压订单、Coherent的CPO大单,都是"从PPT到P&L"的信号。

最后来做个自我检测,若是你身处的光通信企业,AI收入在总营收中的占比还不到30%,业务量的增长主要是靠降低价格来推动,下一代架构仍然处于PPT描述的状态,那你说不定还陷入在旧的规则当中。

AI没有"拯救"光通信。AI做的事情更直接,它把光通信的门槛抬高了。能跟上的公司会进入前所未有的增长轨道;跟不上的公司,哪怕过去十年活得很好,也可能发现自己正在被甩出牌桌。

这两份财报,与其说是业绩报告,不如说是一封"新规则通知书"。

---End---

「感谢关注,欢迎分享」

参考文献(下划了解更多)

Coherent Corp. FY2026 Q2 Earnings Release & Investor Presentation, February 4, 2026 Lumentum Holdings FY2026 Q2 Earnings Release & Earnings Call Transcript, February 3, 2026 Coherent Q2 FY2026 Earnings Call Transcript, The Motley Fool Lumentum Q2 FY2026 Earnings Call Transcripts & Summaries 中际旭创 & 新易盛 2025年度业绩预告 LightCounting, "Optics for AI Clusters", January 2025

Coherent Corp. FY2026 Q2 Earnings Release & Investor Presentation, February 4, 2026 Lumentum Holdings FY2026 Q2 Earnings Release & Earnings Call Transcript, February 3, 2026 Coherent Q2 FY2026 Earnings Call Transcript, The Motley Fool Lumentum Q2 FY2026 Earnings Call Transcripts & Summaries 中际旭创 & 新易盛 2025年度业绩预告 LightCounting, "Optics for AI Clusters", January 2025