几年前,内存芯片行业在很多人眼里确实谈不上性感:周期性起起伏伏、价格上上下下,像一门“看天吃饭”的生意。

很难想象,这样一个长期被贴上“周期股”标签的赛道,竟然会在AI时代被推到舞台中央,甚至左右整个科技行业的权力版图。

这种转变中,韩国巨头SK海力士成功抓住了战略机遇,成为HBM(高带宽内存)的领导者,与英伟达携手扮演着AI淘金热中卖铲子的角色。

SK海力士近期发布了最新一季的财报,我们想通过这份财报带你走进HBM,也通过这份财报来观察AI产业的最新变化。

1 硬件公司却有软件的盈利能力

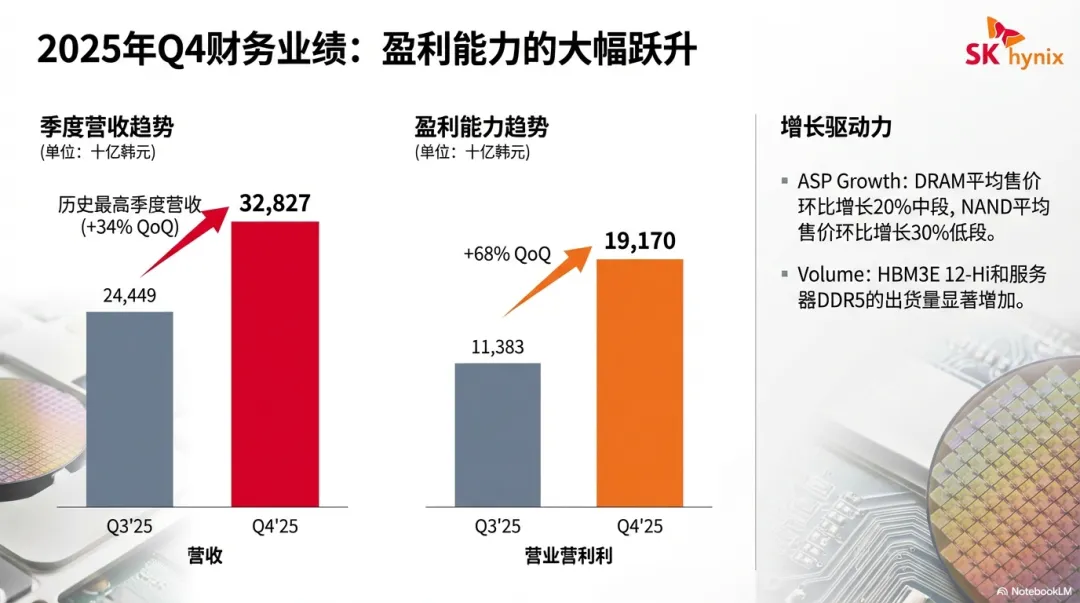

先看最直接的数字:SK海力士2025年第四季度营收 32.8 万亿韩元,环比增长 34%,同比增长 66%,刷新了公司历史上的季度营收纪录。

真正让人瞠目结舌的是盈利能力:第四季度营业利润 19.2 万亿韩元,同比暴增 137%。更夸张的是,如果你把这组数字换算成营业利润率,会发现它高达 58%。

这不是人们对“半导体制造商”的传统印象——更像是顶级软件公司才会出现的利润水平。

问题也就随之而来:一家硬件制造商到底是怎么做到像“印钞机”一样赚钱的?这种利润,显然不是“行情好、价格涨”一句话就能解释清楚。

更合理的解释是:它背后是一系列极其精准的战略卡位,再叠加足够高的技术壁垒,最终把行业的盈利权重新分配了一遍。

在财报电话会上,公司也给出了类似的框架:AI 基础设施投资升温确实推高了内存需求、带动了价格上涨,但管理层更强调,这是战略执行的结果,而不是运气。

再看财务底盘就更能理解这种底气从何而来:债务率降到 18%,账上握着充裕现金,说明这不是昙花一现的“景气冲顶”,而是一种结构性变化带来的持续能力。

如果把问题问得更尖锐一点:这些钱到底是行业普涨带来的,还是 SK 海力士做到了竞争对手没做到的事,才吃到了最大一块蛋糕?

答案在财报里其实非常清晰——他们把宝押在了 AI 上,而且押对了。具体来说,就是 HBM。

2025 年,光是 HBM 这一项的收入就比前一年翻了一倍还多;与此同时,用于 AI 服务器的高密度 DDR5 内存模块,出货量单季增长 50%。

公司增长的核心并不是“内存整体都变好了”,而是面向 AI 的那部分产品组合突然变得异常强势,强势到足以拉动整个公司的盈利结构发生质变。

这也是为什么这份财报会被很多人当作“行业风向标”:它不只是讲 SK 海力士如何赚钱,而是在提示整个产业链——AI 的关键瓶颈正在发生转移。

2 HBM 到底是什么?

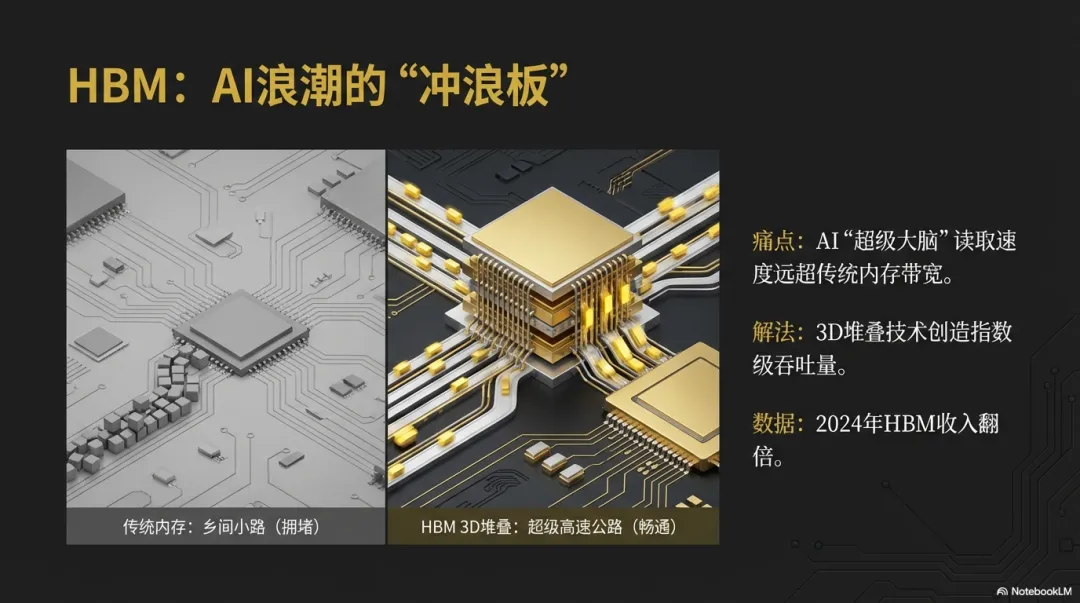

如果你听过很多次 HBM,但一直觉得它像个玄学名词,那么可以用一个更直观的比喻来理解。

我们可以把 AI 大模型想象成一个超级天才的大脑,它需要在一瞬间阅读并理解整座图书馆的信息。传统内存就像一条乡间小路,车少、路窄、速度慢,于是天才大脑再聪明也只能“干着急”,因为它拿不到足够快的数据供给。

HBM 的关键在于它采用了 3D 堆叠等技术路径,把“无数条小路”叠成了“多车道高速公路”,大幅提升了单位时间的数据吞吐能力。

换句话说,HBM 更像是 AI 模型的数据高速公路:没有它,AI 这辆跑车可能只能停在车库里,再好的 GPU 也发挥不出应有的效率。

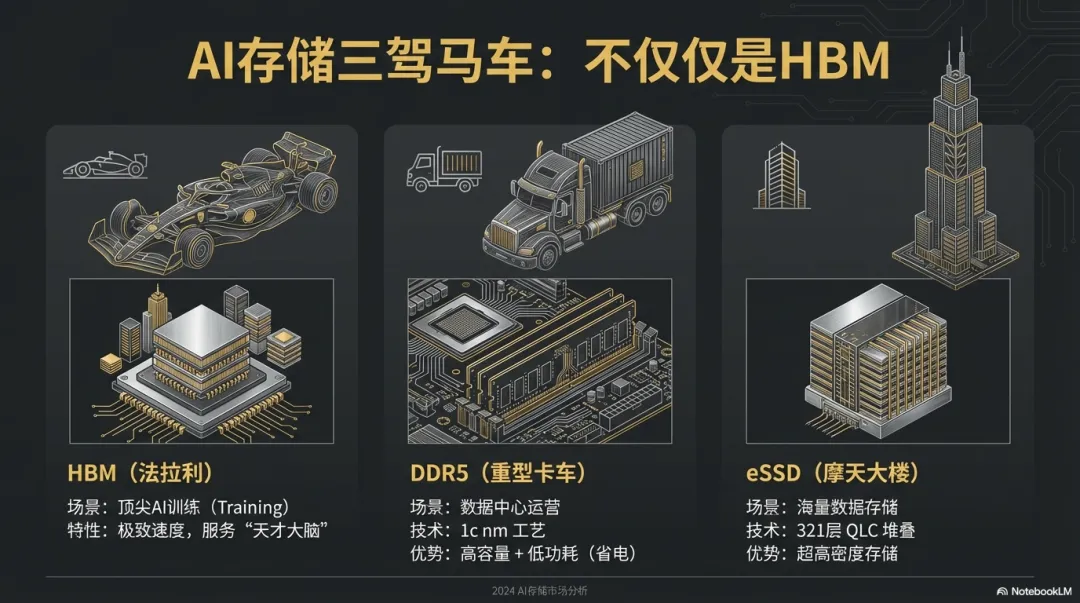

不过,AI 生态里并不是只有 HBM 一个角色。财报里还提到了 DDR5 和 NAND,它们同样与 AI 紧密相关,只是分工不同。

如果说 HBM 是给最顶尖训练任务用的“法拉利”,那么 DDR5 更像支撑整个数据中心运行的“重型卡车”。公司量产了 1C 纳米的 DDR5,你不需要懂具体工艺,只要记住它的含义通常可以归结为三点:更小、更快、更省电。对于动辄需要上百万根内存条的数据中心来说,功耗就是成本,省电往往意味着一年省下的是真金白银,同时性能还更强。

而 NAND 解决的是存储问题:他们开发了321层 QLC 产品,你可以把它想象成在同一块土地上盖“数据摩天大楼”,层数越高,单位面积的存储密度越大。

再往下是企业级 SSD(eSSD),它把性能与可靠性都拉满,负责在数据中心里承接海量数据的存取与调度。

所以我们可以看到一个非常清晰的结论:SK 海力士并不是靠某一个爆款翻身,而是靠一整套为 AI 量身定做的内存产品组合,打出了一套组合拳。

3 更关键的变化:从训练转向推理

财报电话会里还有一个值得反复咀嚼的判断:AI 的重心正在从训练转向推理。

这听起来专业,但其实很好理解。训练更像一个医学生在学校里苦读十年,把所有医学教材都背下来——这个过程非常消耗算力与资源,但在很大程度上是“阶段性”的。

而推理更像医生毕业后每天坐诊,接待成百上千个病人,根据学到的知识快速做出诊断——它是持续不断、规模极其庞大的日常需求。

当 AI 应用开始走向大众,你我每天与 AI 聊天、让它写作、让它画画,这些都属于推理。推理时代一旦到来,对内存的需求结构也会随之改变:不仅需要顶级的 HBM,还需要大量快速响应的DDR5,以及企业级SSD来支撑整个系统的稳定吞吐。

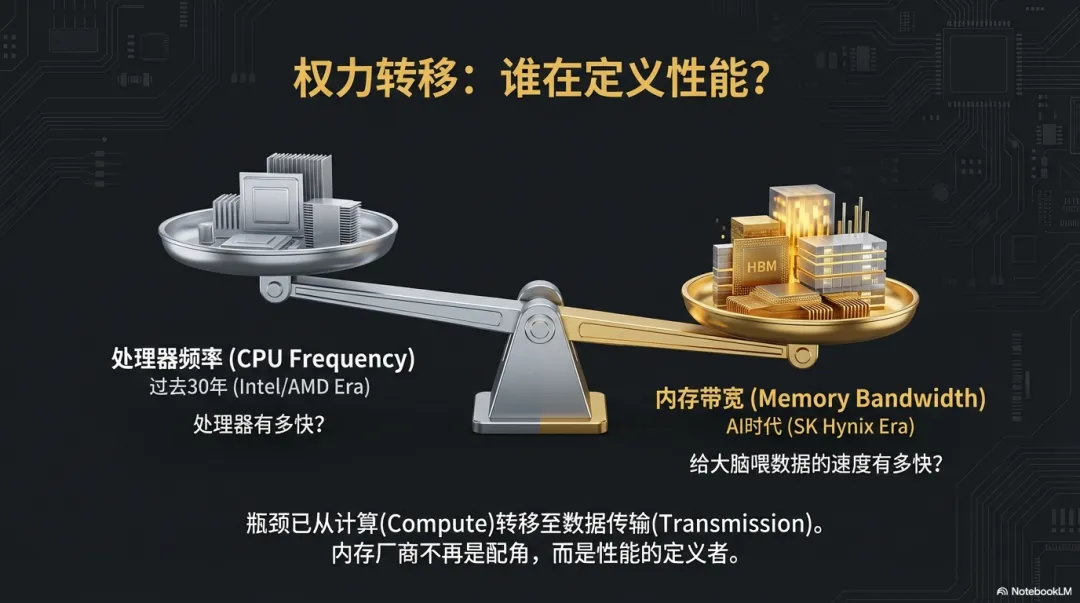

这也就引出了这份财报里最“颠覆性”的观点:过去三十年,整个科技行业从英特尔到 AMD 再到苹果,大家反复在问的是同一个问题——处理器有多快?主频、核心数,这些是衡量性能的黄金标准。

但在 AI 时代,新的更重要的问题可能变成了,还要加上一些新的标准:给那个“超级大脑”喂数据的速度有多快?

当瓶颈从计算转移到数据传输与吞吐时,制造“内存”的公司就会变得与制造“算力”的公司同等重要,甚至在某些场景下更为关键。

这是一场根本性的权力转移,也是这份财报真正让人后背发凉的地方——它不只是一家公司的胜负,而是一套产业规则正在重写。

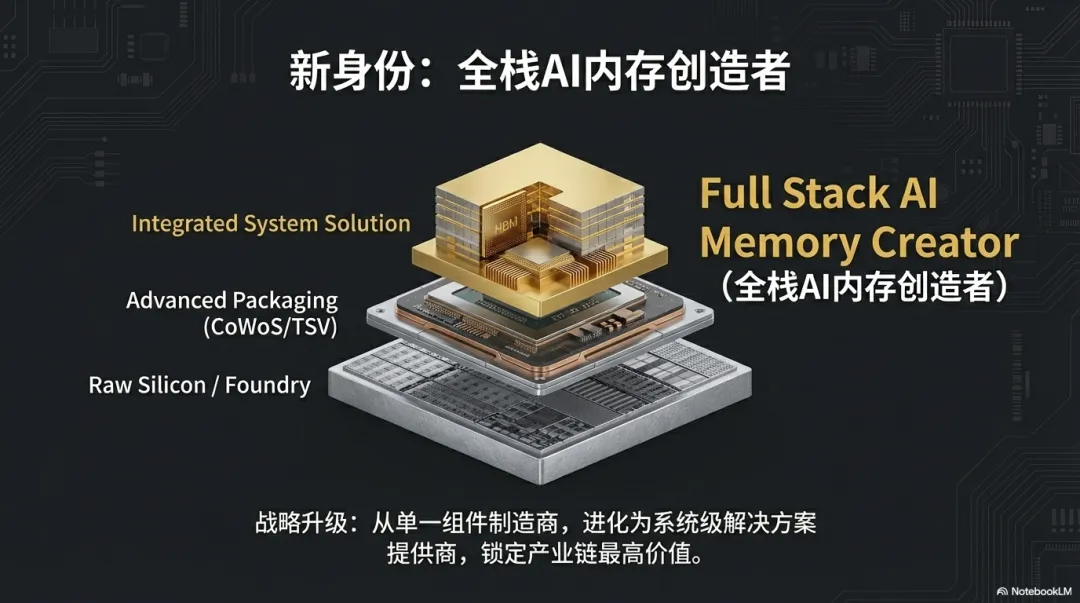

4 护城河够深吗?“定制化”与“全栈AI内存”

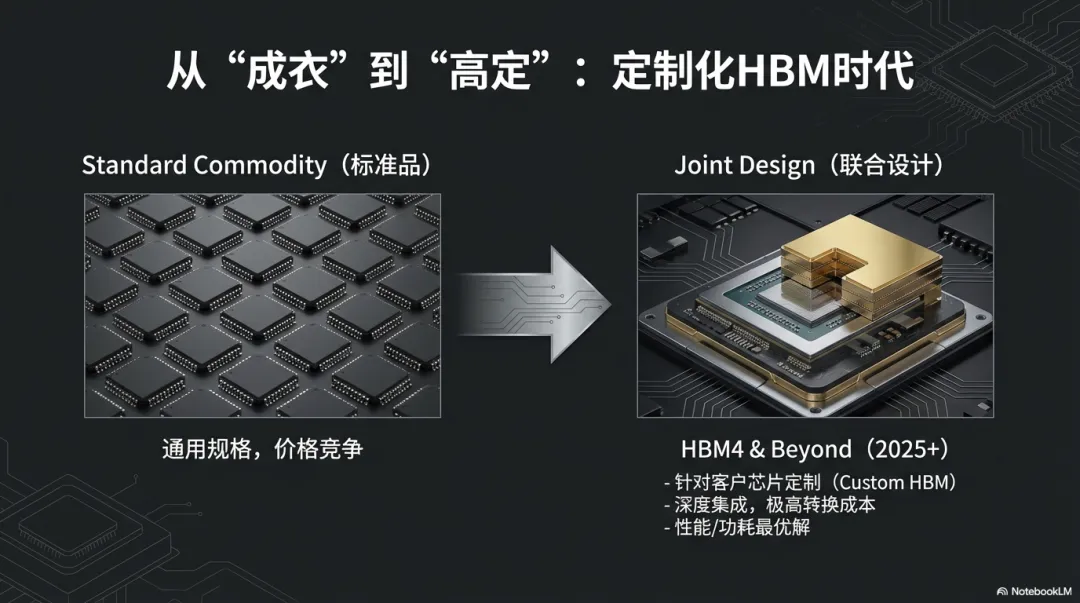

当然,所有投资者都会追问同一个现实问题:HBM 这么赚钱,三星和美光肯定会砸重金追赶,SK海力士的领先优势能守得住吗?

财报给出的线索是:护城河不只是技术本身,更是与客户的深度绑定。他们强调自己在 HBM4 的节奏上走在前面,并且更重要的是“和客户一起定义下一代产品”。一旦供应商开始深度参与客户的产品设计,它就不再是简单的零部件提供者,而更接近“共同研发的系统伙伴”。

他们对未来的判断也很明确:HBM4 之后的竞争,将进入定制化 HBM(Custom HBM)的时代。我们可以把它类比为服装行业从卖标准尺码的成衣,进化到为不同客户做高级定制——围绕不同 AI 芯片巨头的需求,在性能、功耗、形态上做深度定制。

SK 海力士甚至提出了一个更宏大的定位:要成为 “Full Stack AI Memory Creator”,也就是从系统层面为客户提供一整套解决AI性能瓶颈的内存方案,实现从“零件厂”到“方案解决商”的战略升维。

这种定位听起来很大,但如果你把它放在 AI 时代的瓶颈迁移趋势里,它其实是顺势而为:当系统效率成为胜负手,单一器件的领先不够,能把内存、封装、验证、系统适配打通,才更接近长期优势。

5 2026:继续增产,继续押注

对 2026 年,公司给出的预测依旧乐观:预计 DRAM 需求增长超过 20%,NAND 需求增长百分之十几,主要动力仍来自服务器市场;PC 和移动设备可能受成本上升与信心不足影响出现短期调整,但这并不改变大势。

面对这样的预期,他们的核心动作可以用两个字概括:增产。

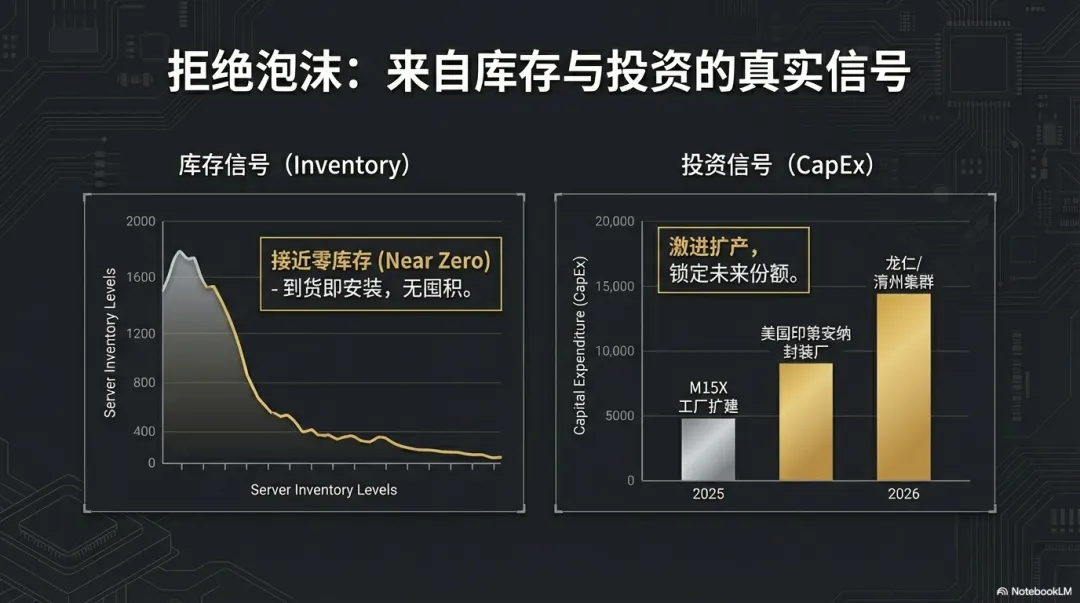

公司预计 2026 年资本支出(CAPEX)将大幅增加,不仅扩建现有的 M15X 工厂,还推进韩国龙仁、清州以及美国印第安纳州的先进封装项目。

这等于在向外界传递一个强信号:他们对未来 AI 需求极度看好,并愿意用更激进的投入去锁定未来的市场份额。

电话会上还提到一个很关键的细节:客户库存水平。公司表示服务器客户手里几乎没有库存,内存一到货就直接装机交付终端用户;PC 和手机客户库存也在下降。这意味着当下的火爆需求更像来自终端的真实刚需,而不是渠道恐慌性囤货制造的泡沫。

这为他们敢于扩张提供了最强的“真实性背书”。如果需求是真的,那么现在的一切投资就都是值得的;而如果扩产需要好几年爬坡,那么供应紧张的局面也就很难在短期缓解。

结语:左右AI战局的存储

SK 海力士的这份财报像一部商业大片:它清晰描绘了 AI 如何成为半导体行业最强的增长引擎,也解释了为什么一家公司能在资本密集的制造业里打出接近软件公司的利润率。

更重要的是,它提示我们一个正在发生的趋势——科技竞争的焦点,可能正在从“算得多快”转向“喂得多快”。

最后留一个更深层的问题:当系统效率的瓶颈从计算转向数据传输与吞吐,那些能够提供与算力深度融合、并能高度定制化内存解决方案的公司,会不会成为新的“王”?甚至在某种意义上,反过来决定英伟达、英特尔这类公司的产品形态与系统架构?

这或许就是 AI 时代最值得持续关注的巨大变局。