点击蓝字|关注我们

2026/02/13

星期五

《食品万里行》&FFI

行业资讯

来源 | 三个皮匠报告

-01-

行业洞见:定义、规模与规则基石

/// 宠物零食核心定义

发展至今,它已超越了单纯作为行为奖励工具的原始角色,演进为现代养宠生活中的关键载体:

l 在功能上,它从“讨好味蕾”升级为“管理健康”,通过涵盖口腔护理、毛发健康、肠胃调理等细分功能,精准命中科学养宠的深层需求;

l 在消费内核上,其购买决策高度依赖于人宠之间的情感纽带,是“拟人化”养育观下,宠主为情感陪伴与家庭关怀付费的集中体现。

/// 行业背景洞察

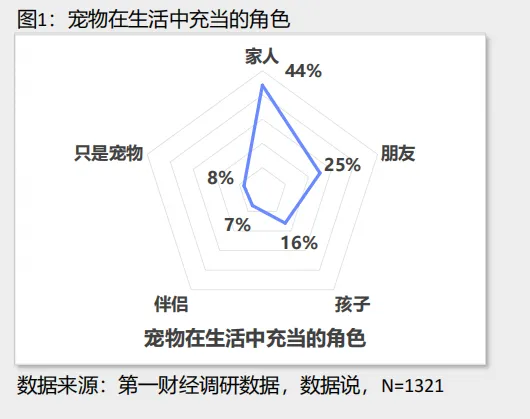

现代社会的发展下,宠物在家庭中扮演着越来越重要的角色。有超过80%的宠主将宠物视为“家人”或“伴侣”等重要角色,这驱动宠物零食从单纯的奖励品,升级为承载“健康管理”与“情感慰藉”功能的重要载体。在这一趋势下,市场正实现从基础“饲喂”向精细化“养育”的本质转变,推动行业向功能化、情感化持续发展。

/// 宠物零食市场规模与现状

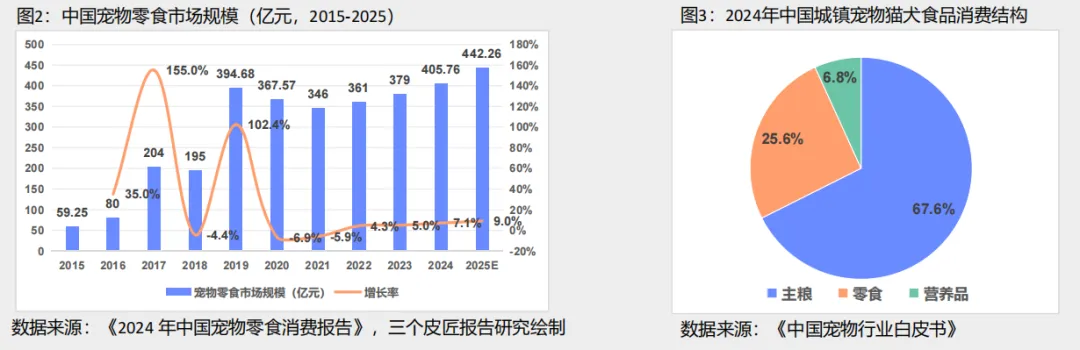

中国宠物零食市场已步入百亿级规模,呈现高速增长后趋稳的成熟态势。根据历史数据,行业规模从2015年的低位快速攀升,尤其在2019年录得102.4%的同比高增长,成为行业发展的关键节点。此后增速放缓,至2024年市场规模达405.76亿元,表明市场已由爆发期转入稳定扩容阶段,增长势头依然坚实。

从消费结构看,2024年宠物零食在城镇宠物(犬猫)食品支出中占比稳居第二,显著高于营养品。这印证了零食已从可选消费品类转变为宠物消费中的常态化、刚性需求,市场基础广泛且渗透深入。其背后驱动主要源于养宠消费的“拟人化”趋势,零食在训练、互动及功能营养补充方面的作用持续强化。

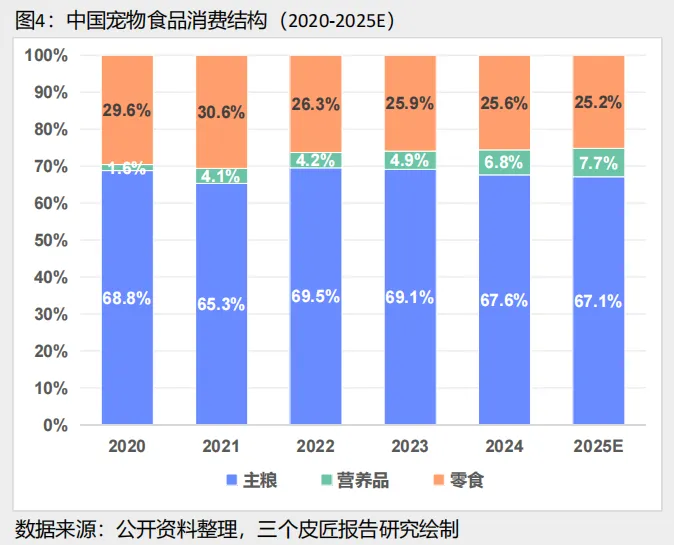

/// 宠物零食的份额困局:主粮与营养品的双重挤压

宠物零食市场“规模增,占比降”的现象,并非简单的此消彼长,而是揭示了当前消费决策的二元驱动结构:“情感互动”的基本盘依然稳固,而“科学健康”的决策权重在快速提升。

1. 主粮功能化:重新定义“主食”边界

消费升级的焦点已从“让宠物开心”转向“让宠物健康”。主粮品类通过无谷、天然、处方粮、特定功能(美毛、护关节)等高端化创新,大幅提升了产品价值与客单价。当每日必需的主粮本身就能提供精准健康保障时,其消费基本盘愈发稳固,模糊并挤压了零食的传统空间。

2. 营养品精细化:分流核心保健预算

宠物健康管理正走向精准化。针对毛发、肠胃、关节等问题的专业营养品(如鱼油、益生菌)迅猛增长。其成分明确、功效专一的特性,更契合科学养宠理念,成功分流了以往由“保健型零食”承载的消费预算,成为份额提升最快的品类。

市场启示:

当前格局意味着,零食品类必须在“情感价值”这一基本盘之上,叠加坚实的“健康价值”。未来的胜出者,将是那些能成功融合二者,提供“愉悦与健康”一体化解决方案的产品。

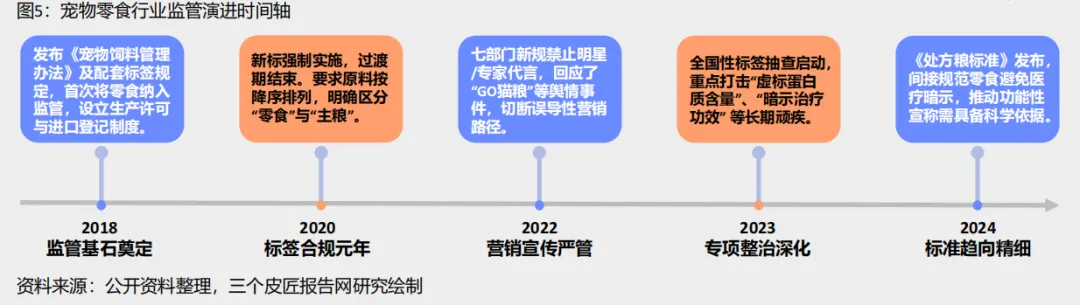

/// 中国宠物零食监管演变:从建立规范到精准打击

趋势一:宣称科学化

核心:从“可以说”到“需证明”。

表现:“洁齿”、“安抚”等声称需提交科学验证报告;严禁“预防疾病”等医疗暗示。

趋势二:营销穿透性监管

核心:监管范围从标签延伸至全渠道。

表现:覆盖直播带货、社交媒体广告,严查“最强”、“特效” 等绝对化用语。

趋势三:品类专项化标准

核心:针对新业态补足监管空白。

表现:对跨境零食、手工烘焙零食、冻干工艺等加强准入和卫生标准审查。

监管范式已从“亡羊补牢”转向“未病先防”。未来,基于大数据监测和跨境监管协作的风险预警体系将成为关键,推动行业从“合规”走向“高质量”。

/// 宠物零食产业链全景:以敏捷与情感为核心的价值网络

上游:研发与原料

特征:创新驱动,高度灵活。

l 趋势导向研发:紧密追踪消费潮流,快速将人类食品概念(如功能性成分、新奇口味)转化为宠物零食方案。(区别于主粮对“营养全面性”和“配方稳定性”的优先考量)。

l 特色原料应用:广泛采用多样化的动物蛋白源及功能性添加物,强调可追溯性与高品质(原料多样性远高于以大宗谷物和肉粉为主的主粮)。

中游:生产与品牌

特征:柔性响应,营销赋能。

l 柔性化生产:依赖具备小批量、快速转产能力的代工厂,实现从热点捕捉到产品上市的短周期运作。(与主粮追求大规模、标准化生产的“规模效应”路径形成鲜明对比)

l 内容化营销:营销预算深度投入内容电商与社交平台,通过KOL测评、萌宠剧情等内容建立情感连接,直接驱动消费决策。(相较于主粮更侧重“渠道为王”的策略)

下游:渠道与消费

特征:场景触发,体验至上。

l 场景化销售:直播电商通过限时优惠与直观展示,有效激发冲动购买;线下渠道则强化试吃体验与即时满足。

l 情感化消费:购买行为高度嵌入具体互动场景(如训练奖励、节日庆祝),为“情感溢价”提供支付基础。(决策链更短、更感性,区别于主粮作为必需品的计划性采购特征)

(一) 产业链本质

宠物零食产业链已演变为一个以数据为牵引、以柔性供应链为支撑、以情感营销为价值放大器的敏捷生态。其成功不再依赖于传统的规模与成本控制,而在于对消费者情感需求的精准洞察与快速满足能力。

(二) 核心竞争力构成

前端敏捷性:快速识别和定义新兴消费场景与产品概念的能力;

中台响应力:供应链能够以小批量、低成本的方式,将前端概念快速转化为上市产品;

后端共鸣感:通过内容叙事,将产品功能点转化为用户情感共鸣点的营销能力。

(三) 未来演进方向

该产业链将持续向数字化与智能化深化:AI将更深入地应用于趋势预测、个性化产品推荐以及供应链优化,最终实现更为精准高效的“需求-供给”闭环。

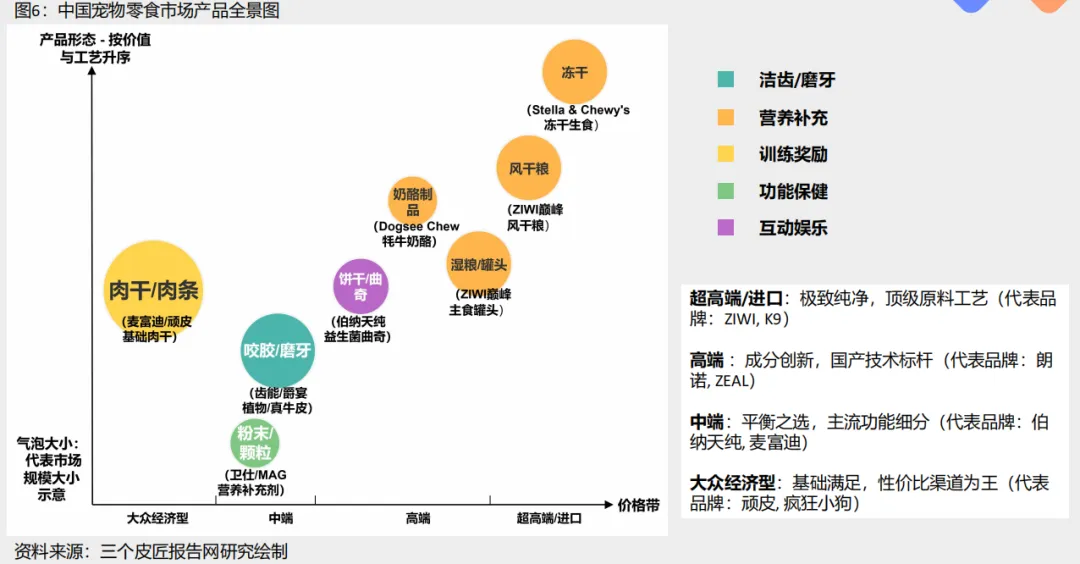

/// 中国宠物零食市场产品全景图谱:形态、功能与价格分布

-02-

竞争格局:品牌分层与市场分布

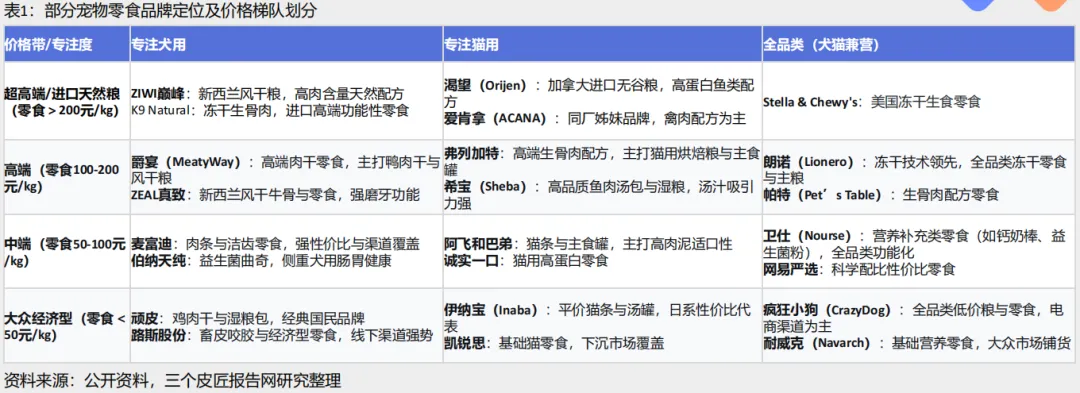

/// 品牌竞争格局:战场划分与当前态势

主要玩家的战略定位:

竞争维度一(价格/价值):格局分层明显,超高端由进口品牌定义标准,而国产品牌在高端至中端市场通过 “技术平替” 与 “功能细分” 寻求突破。

竞争维度二(赛道选择):市场存在 “专家型” (深耕犬/猫垂直需求)与 “平台型” (全品类覆盖)两种并行且有效的竞争策略。

当前宠物零食市场已进入 “结构性竞争” 阶段,品牌需在价格带与赛道中做出明确战略选择。

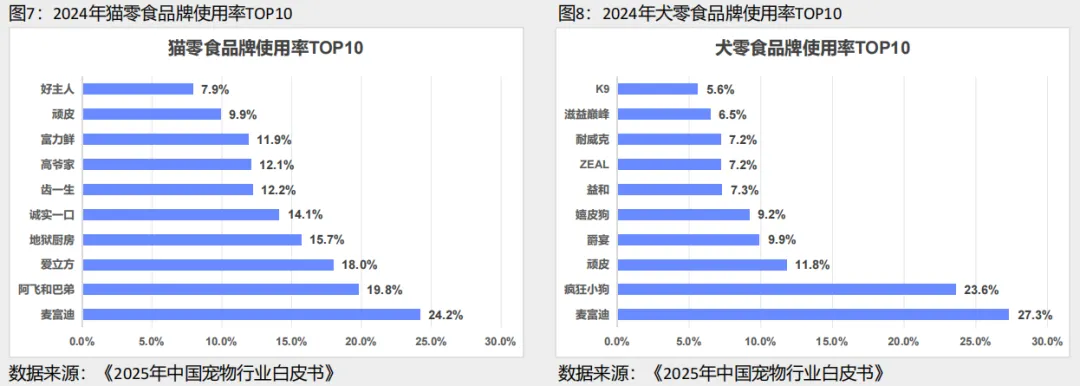

/// 用户偏好与市场格局:2024年猫犬零食TOP品牌使用率

数据表明,猫犬零食市场呈现不同的竞争生态。犬零食市场集中度较高,由麦富迪、疯狂小狗等大众性价比品牌主导,反映其基础需求属性强;而猫零食市场格局更为分散,阿飞和巴弟、地狱厨房等新锐品牌凭借产品创新快速占领用户,印证了“猫经济”对适口性与新品类的更高要求。

当前市场成功验证了两种核心路径。一是以麦富迪为代表的“规模导向”模式,凭借全渠道与性价比覆盖最大用户基盘;二是以爵宴(犬)、阿飞和巴弟(猫) 为代表的“价值导向”模式,通过功能细分或品类创新在特定赛道建立优势。犬猫消费逻辑的差异已成为品牌战略制定的根本出发点。

/// 特色洞察:功能性零食赛道火热,精准营养成为新焦点

各大品牌如何布局功能性零食?

新兴宠物零食品牌则通过聚焦单一功能痛点,以“精准爆款”策略成功切入市场。

例如在肠胃调理方面,有玫斯(发酵鲜萃)和澳龙鲜萃(草本配方);针对情绪舒缓需求,喜标(水解酪蛋白)和陪贝(含L-茶氨酸)表现突出;而在化毛功能领域,尾巴生活推出的猫草+益生菌液体杯也获得了良好反响。这些产品精准对应了宠物主日益细分的喂养需求。

精准营养赛道的崛起,可从三大维度解读。消费端,养宠观念升级推动需求精细化,宠物“家人化”趋势促使功能型零食如美毛、洁牙类快速增长。行业端,健康意识觉醒和专业成分关注成为关键,宠物健康消费持续高速增长。渠道端,抖音、小红书等内容平台通过KOL科普显著降低了功能产品的认知门槛,有效带动了相关品类的爆发式增长。

-03-

消费洞察:新生代宠主与消费新场景

/// 新生代宠主消费新图景

新生代宠主正将“养宠物”重新定义为“养家人”,情感消费取代基础生存消费,成为市场核心驱动力。

1. 身份认同:从“饲养员”到“家人”

l 数据支撑:《中国宠物行业白皮书》数据显示超85%的85后、90后宠主将宠物视为“孩子”或“家人”。

l 行为表现:“拟人化”喂养成为常态,关注宠物情绪健康与生活质量。

2. 消费动机:情感价值 > 功能价值

l 数据支撑:在选择零食时,"宠物是否喜欢"(适口性)和"互动奖励"的重要性(50%)已超过"营养补充" (41%)。

l 行为表现:愿意为能增强亲密互动(如训练零食)、分享快乐(如宠物蛋糕)的产品支付溢价。

3. 决策路径:精明且专业的“成分党”

l 数据支撑:60.5%的宠主会主动研究配料表,天然、无添加、高含肉量是其关键购买因素。

l 行为表现:易受社交媒体(小红书、抖音)和专业宠物博主(KOL)推荐影响,信赖真实用户口碑。

/// 消费新场景:零食的功能延伸与情感价值

当前,宠物“拟人化”与“家人化”趋势深入,宠物主消费需求发生显著跃迁。他们不再仅仅满足于为爱宠提供基础营养,更追求通过零食这一高频消费品类,实现功能性的精准健康管理与情感性的双向关系滋养。宠物零食的价值边界被极大拓宽,催生出多元化的消费新场景。

新场景一:健康管理——零食的“功能化”升级

核心洞察:宠物主将人类的健康理念(如美毛、护胃、体重管理)投射到爱宠身上,零食不再是零嘴,而是精准营养补充的“健康管理器”。

消费驱动力:宠物主日益增长的“科学养宠”以及预防性健康投入的意识。

品牌案例:ZEAL——功能性零食矩阵

l 精准切入:推出如“健齿鲨鱼粒”(富含Omega-3有益皮毛)、“0号冻干”(单一肉源低敏)等功能产品。

l 价值体现:将零食从“奖励”转变为日常健康管理的一环,满足宠物主“科学养宠”和“预防性健康”的核心需求。

新场景二:情绪安抚——零食的“情感化”共鸣

核心洞察:零食是宠物最能直接理解的“奖励” 与“爱意”。宠物主通过它来缓解宠物的焦虑、强化良好行为,从而减轻自身养育压力,获得“好家长”的情感回报。

消费驱动力:深厚的情感依赖,关注宠物心理健康。

产品案例: 咕噜酱/肉泥包——舒缓减压神器

l 产品机理:舔舐过程本身能有效舒缓宠物焦虑情绪。

l 场景应用: 成为宠物独处、看医生、受惊吓时的“远程安抚工具”和训练中的“即时奖励”。

l 价值体现: 零食成为沟通人与宠物的“情感翻译器”,深化了双向的情感联结。

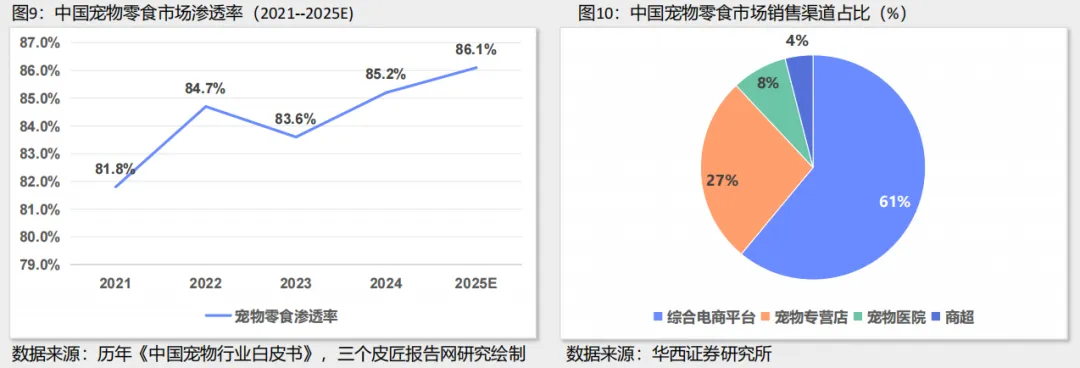

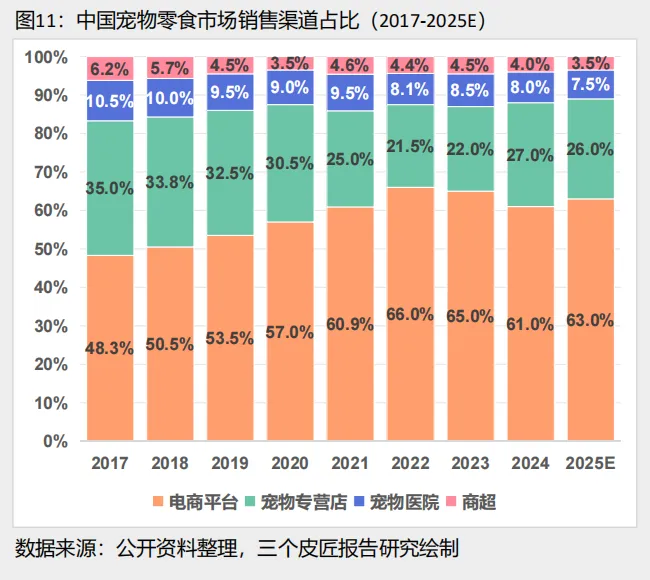

/// 宠物零食市场渗透率及购买渠道分析

中国宠物零食市场渗透率稳步提升,从2021年约81.8%增长至2023年83.6%,预计2025年将达86.1%,反映品类已从可选消费延伸为养宠常态需求,行业成熟度持续深化。渠道方面,综合电商占据主导地位(61%),宠物专营店(27%)与宠物医院(8%)为主要线下补充,商超渠道占比较低(4%),显示消费行为高度线上化,且专业化、便利性成为渠道选择关键因素。

渗透率提升背后是养宠观念升级与“拟人化”喂养趋势的强化,推动宠物零食向功能细分与健康化方向发展。渠道格局则表明,电商凭借便捷性与SKU广度占据主流,而专业渠道依托服务能力与信任背书在高客单市场形成壁垒。展望未来,线上线下融合与场景化服务能力将成为企业提升复购与客单价的核心路径。

/// 宠物零食渠道格局:线上主导与线下价值回归

电商渠道以超六成的占比绝对主导,但宠物专营店在经历挤压后正凭借专业化服务实现结构性反弹,渠道竞争进入新阶段。

1. 电商平台:主导地位稳固,增长动能趋缓

l 绝对主导:份额从2017年48.3%升至2025年63.0%,长期占据流通主渠道。2022年66%的峰值受益于疫情催化的线上消费惯性及直播电商爆发。

l 增长新常态:2023年后份额从峰值小幅回落并趋于稳定,表明线上流量红利见顶,渠道进入存量精耕阶段。

2. 宠物专营店:触底反弹,专业化服务构筑护城河

l V型反弹:份额在2022年触底(21.5%)后,于2024-25年显著回升至26%以上,增速领跑线下渠道。

l 核心驱动力:反弹并非短期波动,而是由 “专业化服务” 驱动的价值回归。现场试吃、美容、饲养咨询等高黏性服务,有效承接了消费者对体验与信任的需求,成为品牌方降低平台依赖的战略合作伙伴。

3. 宠物医院与商超:特定角色,份额持续被挤压

l 宠物医院:份额缓慢收缩,其场景聚焦于处方粮与医疗相关产品,宠物零食并非其核心品类。

l 商超渠道:占比已不足5%,在便捷性与专业性上均不占优,渠道价值持续衰减。对于品牌方面言,渠道策略需从“重线上流量”转向 “线上做声量与规模,线下做体验与价值” 的协同模式。宠物专营店已成为高端化、功能化零食产品实现价值变现的关键场景。

对于品牌方面言,渠道策略需从“重线上流量”转向 “线上做声量与规模,线下做体验与价值” 的协同模式。宠物专营店已成为高端化、功能化零食产品实现价值变现的关键场景。

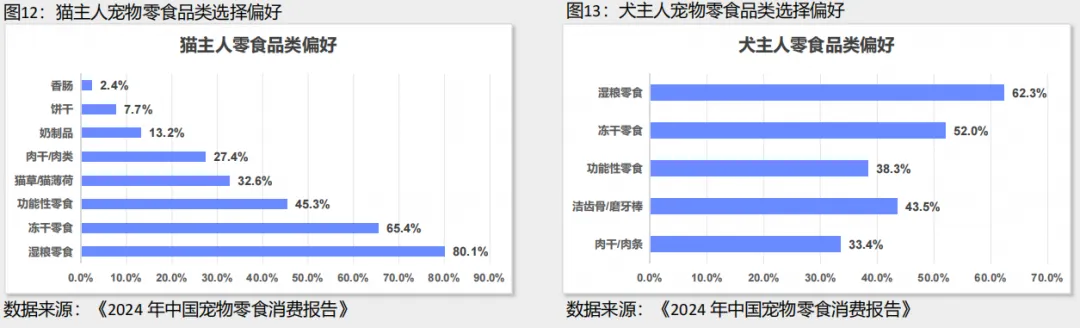

/// 宠物零食市场品类偏好分析

从品类偏好分析可见,“健康养宠” 已从概念转化为具体消费行为,驱动零食品类向功能化、高端化演进。猫犬主人均高度青睐湿粮、冻干等高附加值品类,其背后是消费者对“天然食材”、“高肉含量”及“锁鲜工艺”的追求。显著差异在于:猫零食市场偏好选择悬殊,湿粮(80.1%)作为核心品类,与猫咪泌尿系统健康需求紧密绑定;犬零食则分布相对多元,除湿粮(62.3%)外,冻干与肉干/肉类制品占据重要份额,反映了犬只在训练、磨牙等行为互动上的多样化场景。

未来趋势将进一步聚焦于 “精准营养”与“供应链升级” 。一方面,具备明确功能性宣称(如益生菌、护关节、控体重)的零食增速将领先大盘;另一方面,作为高端品类代表的冻干,其技术壁垒与营养保留优势将持续支撑高溢价。此外,“主食级零食” 的边界模糊化趋势值得关注,即零食在满足奖励功能的同时,也需提供接近主食的营养价值,这将对厂商的研发与品控能力提出更高要求。

-04-

未来展望:创新趋势与价值跃迁

/// 宠物零食行业SWOT分析

l 消费升级需求旺:"它经济"带动宠物零食向道能性零食(如关节护理、低敏配方)快速涌现。

l 渠道多元覆盖广:内容电商爆发增长,线下专业渠道(医院、智能终端)持续扩展。

l 本土品牌势头强:凭借供应链优势和本土化营销,逐步突破国际品牌垄断

l 行业竞争白热化:新老品牌混战,产品同质化严重,利润空间收窄。

l 供应链把控不足:上下游议价能力弱,成本控制面临压力。

l 技术研发存短板:核心配方与工艺与国际领先水平仍有差距。

l 政策支持力度大:行业规范持续完善,多地将宠物产业纳入城市发展规划。

l 细分市场潜力足:训练奖励、口腔护理等功能细分品类尚处蓝海。

l 技术赋能提效率:智能制造与区块链溯源助力品质管控与信任建设。

l 出海机遇正当时:全球资本关注升温,为企业国际化提供窗口期。

l 国际品牌占高端:玛氏、雀巢等外资巨头在研发和品牌上优势明显。

l 原料成本波动大:采购价格不稳定,影响盈利预期。

l 监管要求趋严格:安全监管加强,企业合规成本上升。

l 用户需求变化快:消费偏好快速迭代,对产品创新提出更高要求。

/// 品牌策略与建议

核心定位:以“科学健康”为基石,以“情感联结”为纽带,打造新一代宠物功能性零食品牌。

核心策略:功能专业化,体验情感化

l 深化功能:主打美毛、促消化等细分功能,强化权威认证。

l 创新体验:开发互动零食(如藏食玩具)与跨界联名,提升趣味性与话题度。

核心策略:线上精耕细作,线下场景体验

l 线上主阵地:聚焦抖音/小红书内容种草与直播转化,构建私域流量提升复购。

l 线下强信任:与宠物店、医院合作,提供试用与专业背书。

核心策略:内容共情,社群扩散

l 情感联结:运用拟人化内容(如“毛孩子食谱”)引发共鸣,打造品牌IP。

l 口碑裂变:联合专家(兽医)与KOL/社群,建立专业可信赖的形象。

4. 未来布局

核心策略:拓展新兴市场,践行绿色承诺

l 出海机遇:瞄准东南亚等高增长市场,输出高性价比产品。

l 可持续发展:采用环保包装与工艺,将绿色理念转化为品牌吸引力。

/// 宠物零食产品创新前沿趋势

当前宠物零食创新聚焦四大趋势:功能精准化(针对具体健康需求)、成分可持续化(环保新原料)、工艺科技化(锁鲜保安全)以及互动情感化(提升人宠纽带)。

/// 宠物零食未来图景:科技驱动下的价值跃迁

当前以成分微创新为主导的产品开发模式已难以满足未来市场的需求。下一代宠物零食的竞争维度将显著提升,其发展路径将由生物技术、人工智能与物联网等前沿科技深度驱动,实现对宠物营养供给与喂养体验的根本性重塑。

1. 精准营养的终极形态:DNA+AI定制化方案

基于个体宠物的基因图谱、实时健康数据与生活习性,通过AI算法动态生成完全个性化的零食配方。这标志着行业将从“大单品”时代迈向 “一宠一方案”的精准营养范式。

2. 蛋白来源的绿色革命:细胞培养肉技术

通过生物反应器体外培育真正的动物蛋白,摆脱对传统畜牧业的依赖。该路径能有效回应环保可持续与动物伦理的核心关切,已成为全球产业资本与政策监管的重点布局领域。

3. 喂养场景的智能闭环:IoT驱动的健康生态

零食产品与智能喂食器、健康监测穿戴设备实现数据互通。系统可依据宠物实时生理指标自动调整零食投喂策略,实现从 “被动喂食”到“主动健康管理” 的场景革命。

在这一路径下,宠物零食的价值将从简单的“功能满足”或“情感奖励”,全面升级为一套数字化、个性化的健康管理解决方案,从而开启更大的市场想象空间。

*报告内容来源于三个皮匠报告《2025中国宠物零食市场洞察报告》。

| 报告下载

如需下载完整报告,请关注公众号后,回复关键词【260213】即可免费下载。

免责声明:报告内容均通过公开合法渠道收集,并注明出处,仅用于学习交流。如涉及侵权,请及时联系我们,立即删除。

· 演讲&参会&参展 ·

李女士(Lilian)

| 万先生(Leon) Tel:180 1948 4739 wanduxiu@ffifood.com

|