更多行业资讯

关注联合资信

2025年,人民银行实施适度宽松的货币政策,灵活把握政策实施的力度和节奏,保持流动性充裕。利率债收益率总体呈现震荡上行态势,信用债发行利率有所下降。利率债和信用债发行总量同比均稳步提升。信用债方面,2025年,非金融企业所发债券中,AAA级主体占比持续上升,无债项评级债券占比继续增加。从发行主体企业性质来看,地方国有企业债券发行量占比有所下降,央企和民企债券发行量占比有所回升。非金融企业债券发行人涉及的区域和行业保持分化态势。创新品种债券发行势头良好。信用风险呈现收敛态势。展望2026年,债市收益率有望维持低位波动,信用利差或结构性分化;债券市场发行规模有望稳步增长;债券市场信用风险将持续收敛,违约率或处于历史低位。

2025年,人民银行实施适度宽松的货币政策,保持流动性充裕。我国债券市场共发行各类债券88.52万亿元,同比上升12.35%,除同业存单外,各类债券合计发行54.70万亿元,同比上升15.40%。截至2025年末,我国各类债券存量规模达到196.17万亿元,较2024年末增长11.45%。

(一)利率债

1.利率债收益率总体呈现震荡上行态势

2025年,我国国债收益率总体呈现震荡上行的态势。第一阶段,年初至3月中上旬,受经济数据超预期、政策预期修正以及资金面收敛等多重因素影响,债市收益率震荡上行,10年期国债收益率从年初1.6%升至1.9%。第二阶段,3月中下旬至4月上旬,央行态度边际缓和,美国推出“对等关税”政策,市场避险情绪急速升温,10年国债收益率快速下行。第三阶段,4月中旬至6月下旬,关税博弈反复,央行态度趋缓,市场流动性改善,10年期国债收益率持续低位震荡。第四阶段,7月上旬至9月中旬,市场风险偏好回升,“股债跷跷板”效应影响下,10年期国债收益率逐步上行至1.9%附近;第五阶段,9月下旬至年末,央行重启购债,公募新规预期反复,基本面、政策面等未出现增量信号,债市情绪偏弱,10年期国债收益率在1.85%附近高位震荡。

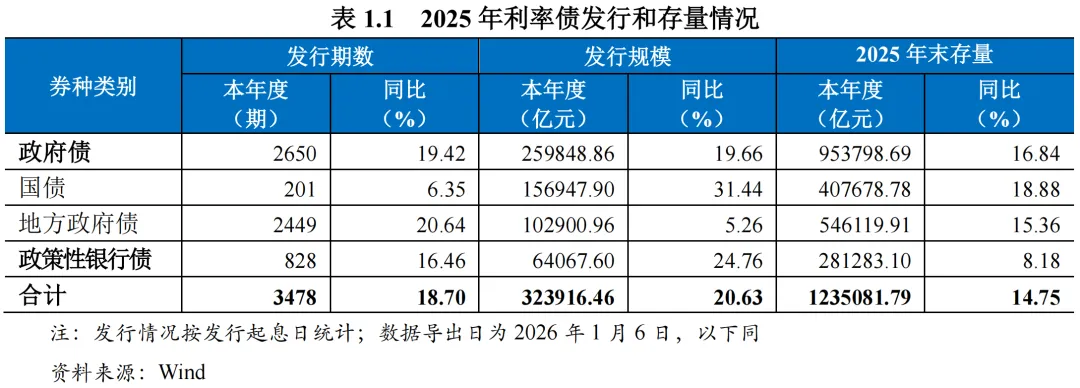

2.积极财政政策持续发力,利率债发行规模同比大幅增长

2025年,债券市场共发行利率债32.39万亿元,同比增加20.63%,各个券种发行规模均有所增长。其中,受积极财政政策发力,超长期特别国债发行扩容,着力支持“两重”项目建设及“两新”工作的影响,国债发行15.69万亿元,发行规模同比增长31.44%。为稳投资、稳楼市以及支持地方政府化解隐性债务,地方政府债券发行规模达10.29万亿元,同比增长5.26%,创历史新高。受新型政策性金融工具投放等因素影响,政策性银行债发行规模达6.41万亿元,同比增长24.76%。截至2025年年末,我国债券市场利率债品种存量规模为123.51万亿元,较上年末增长14.75%。

(二)信用债

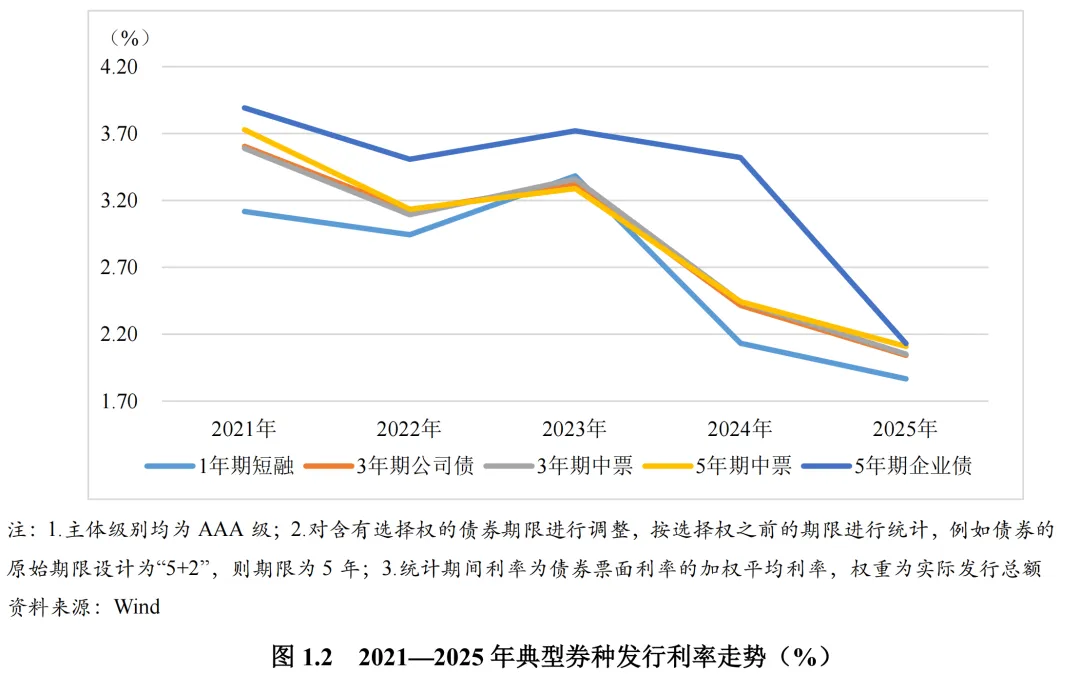

1.主要信用债发行利率有所下降

2025年,主要信用债发行利率呈下行走势,以AAA级主体所发信用债为例,各期限主要券种的平均发行利率均有所下行。AAA级主体所发1年期短融的平均发行利率为1.87%,较上年(2.13%)下降26BP;AAA级主体所发3年期公司债的平均发行利率为2.04%,较上年(2.42%)下降38BP;AAA级主体所发3年期中期票据的平均发行利率为2.05%,较上年(2.44%)下降39BP;AAA级主体所发5年期中期票据的平均发行利率为2.11%,较上年(2.44%)下降33BP;AAA级主体所发5年期企业债的平均发行利率为2.13%,较上年(3.52%)下降139BP。

2.信用债发行量继续上升

2025年,信用债1发行规模达到22.06万亿元,较上年同期增长8.14%。其中,一般中期票据、公司债2、短期融资券3的发行规模占比分别为22.85%、20.18%和17.45%,成为发行规模占比居前的信用债品种。截至2025年末,信用债存量规模为51.35万亿元,较上年同期上升8.61%。

(1)非金融企业债券发行量同比小幅增长

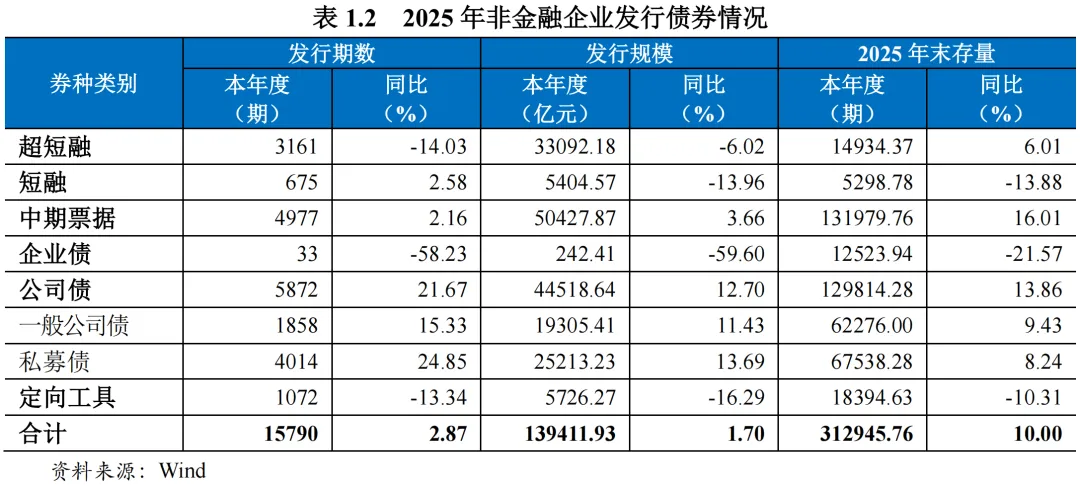

2025年,非金融企业所发债券15790期,总发行规模为13.94万亿元,发行期数和发行规模同比增长2.87%和1.70%。低利率环境下,企业积极进行债务置换,拉长发债期限,优化债务结构,中票发行规模同比增长近4%,一般公司债和私募债的发行规模同比增长均在12%左右,而超短融和短融发行规模同比均有不同程度的下降。此外,化债背景下,监管持续加强对城投企业的融资约束,PPN发行期数和规模均有15%左右的降幅,企业债发行期数和规模同比降幅均接近60%。截至2025年末,非金融企业债券存量为31.29万亿元,较上年末增长10.00%。

(2)非政策性金融债发行量同比有所上升

2025年,金融机构发行非政策性金融债1488期4,总发行规模为5.66万亿元,发行期数和发行规模同比增长34.54%和24.74%。低利率环境下,商业银行和证券公司积极通过债券融资优化负债结构,商业银行债和证券公司债发行期数和规模同比增幅均在50%左右,证券公司短融发行期数和规模同比增速均在20%左右。但保险公司受资本补充紧迫性下降等因素影响,虽然债券发行期数同比增幅接近60%,发行规模同比却减少11.32%。此外,受消费金融公司债券发行节奏放缓影响,其它金融机构债的发行期数和规模均有接近40%的下滑。截至2025年末,非政策性金融债券存量为15.66万亿元,较上年末增长11.35%。

(3)资产支持证券发行量同比有所增长

2025年,资产支持证券发行期数、单数和规模均有15%左右增长。其中,金融监管总局主管ABS发行期数和单数同比均有超过20%的增长,发行规模同比增长7.82%,主要受融资租赁债权类ABS发行大幅增长所致;受消费贷款ABS大幅增长以及基础资产类型持续丰富等因素影响,证监会主管ABS发行期数、单数和规模同比均有17%左右的增幅;受不动产类ABN发行规模增长等因素影响,交易商协会主管ABN发行期数和规模同比增幅均接近10%。截至2025年末,资产支持证券存量为3.61万亿元,较上年末增加9.16%。

(4)其它信用债发行规模同比有所上升

2025年,其它信用债5的发行期数和规模同比均有所增长。其中,可交换债发行期数同比增幅较大,但发行规模同比有所下降;受权益市场回暖,投资者对可转债认可度提升,监管审核提速以及科技创新企业融资需求旺盛等因素影响,可转债发行期数同比增长16.67%,发行规模同比增加67.31%。截至2025年年末,其它信用债存量为1.07万亿元,较上年末减少14.81%。

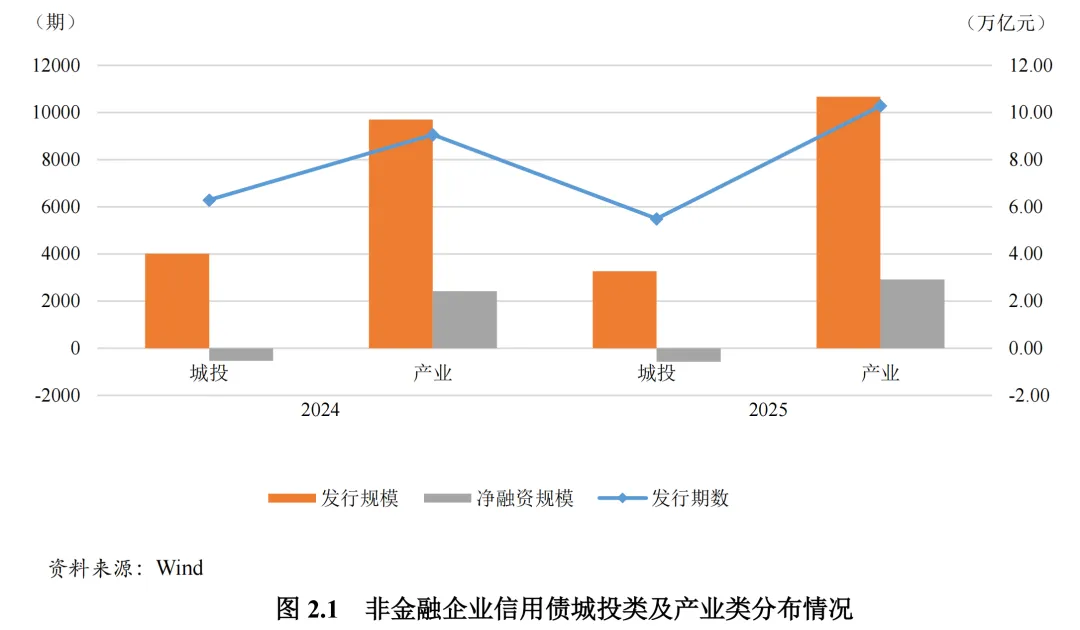

(一)城投债7发行量有所下降,产业债8发行量有所上升

2025年新发行非金融企业债9中,城投债发行5492期,发行规模3.26万亿元,发行期数和发行规模分别占全部非金融企业信用债的34.78%和23.39%,城投债的发行期数和发行规模较上年同期(6291期、4.01万亿元)分别下降12.70%和18.70%,净融资额约为-0.58万亿元,较上年下降约400亿元。产业债发行10288期,发行规模10.67万亿元,发行期数和发行规模较上年同期(9058期、9.70万亿元)分别增长13.58%和10.00%,净融资额约为2.92万亿元,较上年上升约5000亿元。

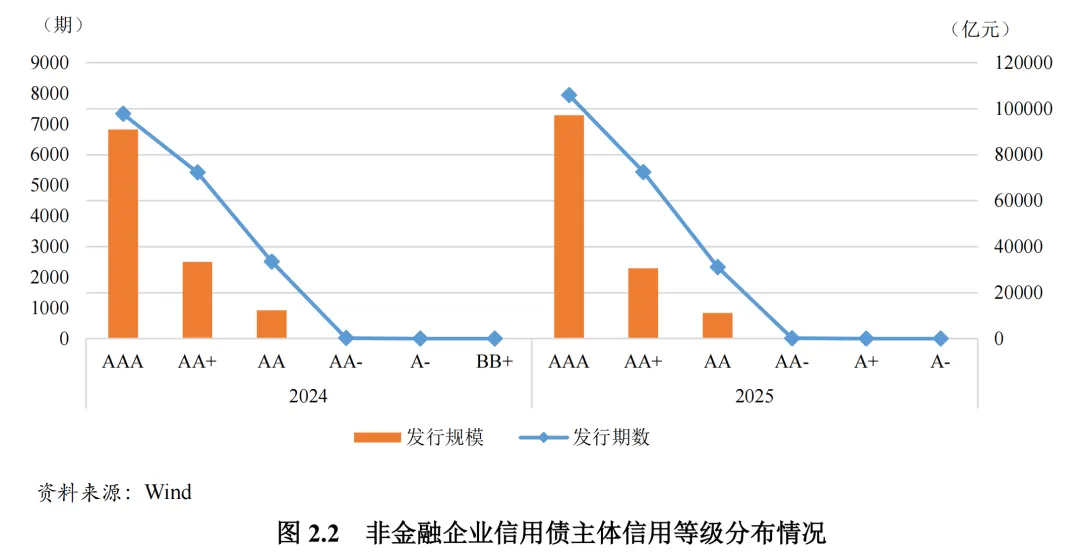

(二)无债项评级债券占比继续增加,AAA级主体所发债券占比持续上升

2025年非金融企业债中,无债项评级债券共发行13281期,占总发行期数的比例为84.11%,较去年同期(82.68%)继续增长。其中,无债项评级短融、中票和一般公司债发行期数分别占其总发行期数的98.67%、79.87%和55.27%,较去年同期(96.66%、76.44%和45.44%)继续增长。

2025年,非金融企业信用债发行主体的信用等级仍主要分布在AAA级至AA级,所发债券期数和规模在总发行期数和规模(含无评级)中的占比分别为99.53%和99.75%。其中,AAA级主体所发债券的期数和规模仍为最多,占比分别为50.34%和69.70%,较去年同期(47.78%和66.34%)均有所上升;AA+级和AA级主体所发债券期数和规模占比均有所下降。

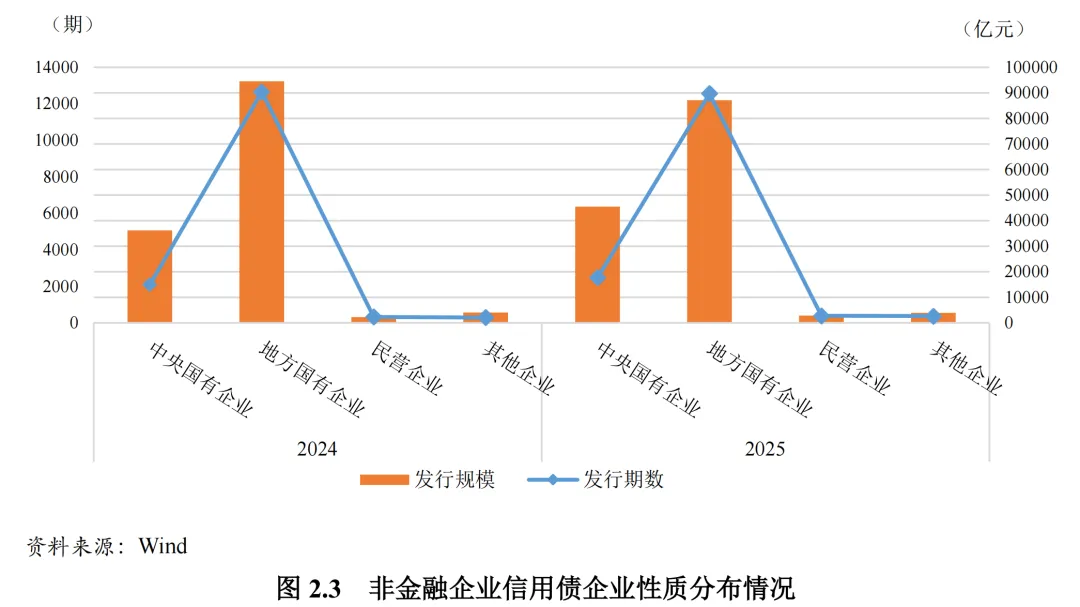

(三)央企、民企债券发行量占比均有所上升

从发债主体的企业性质来看,2025年,国有企业10依然是非金融企业债券最主要的发行人。受融资成本下行影响,中央国有企业债券发行期数和规模占比较上年分别上升2.14个百分点和6.21个百分点;但化债背景下,城投债发行严监管态势延续,城投债供给减少,地方国有企业债券发行期数和规模占比较上年分别下降2.85个百分点和6.48个百分点。民营企业债券发行期数和规模占比较上年分别上升0.28个百分点和0.41个百分点,主要由于低利率环境下,企业融资成本下行,以及政策持续支持民营企业债券融资所致。公众企业、集体企业和其他企业所发债券的期数和规模仍然相对较少。

(四)非金融企业债券发行人涉及的区域和行业保持分化态势

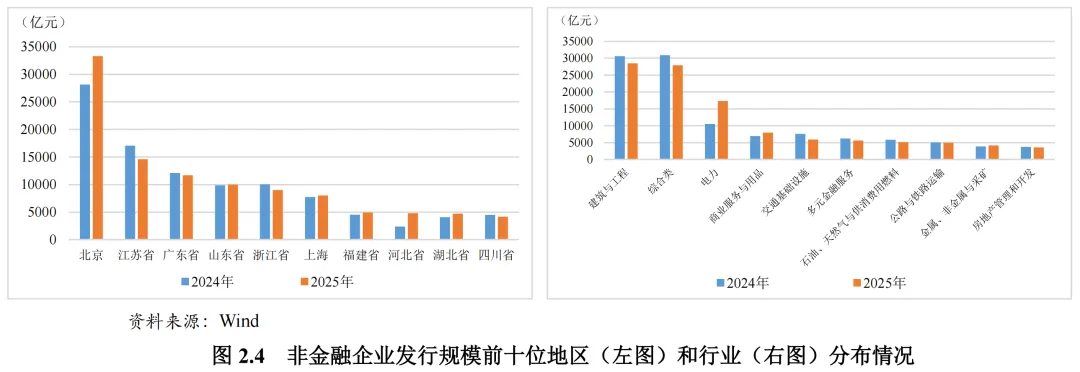

从发行主体的所属地区来看,2025年,北京、江苏、广东的非金融企业所发债券的发行规模依旧位列前三位。发行规模排名前十的地区中,江苏、广东、浙江和四川的非金融企业债券发行规模同比均有所下降,北京、山东、上海、福建、河北和湖北省的非金融企业债券发行规模均有所增长,其中,河北省非金融企业债券发行规模同比增幅最大,达99.30%。

从行业分布来看11,2025年,建筑与工程、综合类和电力行业企业所发债券的发行规模位居前三位。发行规模排名前十的行业中,电力、商业服务与用品和金属、非金属与采矿行业非金融企业债券发行规模均有不同幅度增长,建筑与工程、综合类、交通基础设施、多元金融服务、石油、天然气与供消费用燃料、公路与铁路运输以及房地产管理和开发行业非金融企业债券发行规模均有不同幅度下滑。

(五)创新品种债券发行保持良好势头

2025年,债市“科技板”正式落地,政策持续支持科技、绿色等领域企业债券融资,在此背景下,科创债发行期数和规模同比增幅均在80%左右,此外,可持续发展挂钩债券、低碳转型挂钩债券和乡村振兴公司债的发行量也均实现了大幅增长,有效助力了经济的高质量发展。

(六)信用风险呈现收敛态势

2025年,我国债券市场新增13家违约发行人12,到期违约债券23期,到期违约金额合计约233.63亿元;新增违约发行人家数、涉及到期违约债券期数和违约金额同比(17家、34期和336.61亿元)均有所减少。违约企业以民营企业为主。此外,2025年新增展期发行人5家,新增展期债券22期,展期规模95.77亿元,展期家数较上年(9家)有所减少,期数和规模较上年(12期和41.04亿元)均有所增加。整体来看,债券市场信用风险呈现收敛态势。

(一)债市收益率有望维持低位波动,信用利差或结构性分化

利率债方面,从基本面来看,中央经济工作会议指出要继续实施更加积极的财政政策和适度宽松的货币政策,推动经济实现质的有效提升和量的合理增长。在此背景下,2026年我国经济有望实现5%左右的经济增速,出口或延续韧性,投资和消费亦具有一定的回升动能。从资金面来看,支持性货币政策立场下,央行将持续通过公开市场操作灵活调节流动性,保持流动性充裕。同时,2025—2026年集中到期的居民存款具有再配置需求,“存款搬家”趋势有望加速,资金或逐步向债券、理财及权益市场迁移。此外,美联储降息周期背景下,中美利差收窄及人民币资产吸引力提升,外资流入也将对流动性形成一定支撑。但“股债跷跷板”效应仍存,若A股在慢牛预期下持续上涨,部分配置资金或阶段性向权益市场转移,对债市资金形成一定分流。因此,债券收益率有望维持低位震荡格局,上下行空间均相对有限。

信用债方面,一是,经济基本面仍在积蓄动能,未见实质性变化信号,信用债或跟随利率债维持低位震荡走势,在此背景下,流动性较好、风险较低的中短久期信用债或更受投资者青睐。二是,低利率环境下,基金与理财收益率下滑,赎回压力加大抑制其配债需求。同时,银行负债端稳定性下降,保险保费增速放缓,其债券配置意愿亦有所减弱。三是,2026年摊余成本法债基集中开放有望为信用债提供持续的买盘支撑,3至5年期中高评级信用债有望继续迎来结构性配置机会。整体来看,信用债利差有望维持低位,但市场扰动可能增多,中短端高等级信用债信用利差有望进一步压缩,长端信用债波动或有所加大。

(二)低利率环境下,债券市场发行规模有望稳步增长

利率债方面,在更加积极的财政政策导向下,2026年财政赤字率或不低于4%,超长期特别国债与地方政府专项债券的发行规模也有望进一步扩容,推动政府债券供给继续放量,发行节奏大概率继续前置,以加速资金落地、强化逆周期调节效果。信用债方面,一是,当前,中小银行及部分非银机构仍面临较大的资本补充压力,债券融资需求迫切,同时,政策持续支持金融机构发行科创债、“三农”专项金融机构债、绿色金融债、小微企业专项金融债等主题债券,在此背景下,金融机构债发行规模有望稳步增长。二是,2025年以来,城投债发行监管持续强化,募集资金中约97%左右用于借新还旧。同时,境外城投债融资持续收紧,发行规模出现大幅萎缩。城投企业“退平台”后融资能力亦有所分化,弱资质主体融资渠道接近枯竭。在“控增化存”的政策基调下,城投债严监管态势仍将延续,债券发行规模或小幅萎缩。三是,低利率环境下,产业债融资成本持续下行,有力支撑企业债券融资需求。2025年5月,债市“科技板”正式落地后,科创债发行主体进一步扩容,同时,政策持续加大对绿色债券、民营及中小微企业债券融资的支持力度,在多重政策协同下,相关产业债券发行规模有望实现持续增长。

(三)债券市场信用风险将持续收敛,违约率或处于历史低位

2026年是“十五五”的开局之年,在新一轮五年规划的首年开好局、起好步,关乎未来五年的发展全局。在更加积极的财政政策和适度宽松的货币政策的协同支持下,债券市场信用风险有望继续收敛,整体违约率保持在历史较低水平。城投债方面,在“一揽子化债”方案持续推进的背景下,城投行业正步入转型提速的关键阶段。短期来看,根据政策要求,2027年6月底前,所有城投企业须完成融资平台退出工作,退出名单后,地方政府原则上应对相关主体开展不少于一年的风险监测,在此过渡期内,城投债仍具有较高的安全性。长期来看,城投企业市场化转型压力依然较大,需警惕部分城投企业通过开展融资性贸易、“空转走单”等方式虚增经营性收入的行为,对于区域禀赋较弱、转型方向模糊、新业务前景不明朗、缺少稳定现金流的主体,其信用风险仍值得重点关注。房企债方面,当前,房地产销售端持续低迷,新开工、施工等活动受制于房企资金困境与严控增量的政策导向,仍处低位运行。房地产企业盈利普遍承压,面临一定的流动性管理压力,偿债表现趋弱,行业信用品质表现较差。头部房企债券展期对市场形成一定扰动,但影响相对可控,需警惕前期已展期债券发生实质性违约的风险。金融债方面,净息差下降趋势下,商业银行盈利能力受到一定挑战,且房地产市场仍相对低迷,外部贸易环境不确定性增加,在此影响下,部分企业及个人偿债能力有所弱化,商业银行信贷资产质量面临一定下行压力,需警惕部分中小商业银行二级资本债不赎回风险。可转债方面,当前股市慢牛预期稳固,转债正股的退市风险显著降低,同时,下修条款的应用也有效缓解了可转债的偿付压力,信用风险整体可控,但仍需警惕部分业绩亏损、小市值、财务瑕疵及治理缺陷类发行人的违约与退市风险。

[1]包括非政策性金融债、企业债、公司债、中期票据、短期融资券、定向工具、国际机构债、资产支持证券、可转债和可交债。

[2]包括一般公司债和私募债。

[3]包括一般短期融资券和超短期融资券。

[4]包括商业银行金融债、商业银行次级债券、保险公司债、证券公司短期融资券、证券公司债和其它金融机构发行的金融债券;其他金融机构主要包括金融租赁公司、消费金融公司、汽车金融公司、期货公司及金融资产管理公司等。

[5]包括可转债、可交换债和国际机构债。

[6]本章1至4小节重点分析了非金融企业债的运行特征,5、6小节分析了全市场的创新债券和信用风险情况。

[7]按照Wind口径统计。

[8]非金融企业债中剔除城投债部分。

[9]统计口径包含短融、超短融、中票、企业债、公司债、私募债和定向工具,以下同。

[10]包括中央国有企业和地方国有企业。

[11]按照Wind三级行业划分。

[12]联合资信认为当出现下述一个或多个事件时,即可判定债券和主体发生违约:债务人未能按照合同约定(包括在既定的宽限期内)及时支付债券本金和/或利息;债务人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力,债务人被人民法院裁定受理破产申请的,或被接管、被停业、关闭;债务人进行债务重组且其中债权人做出让步或债务重组具有明显的帮助债务人避免债券违约的意图,债权人做出让步的情形包括债权人减免部分债务本金或利息、降低债务利率、延长债务期限、债转股(根据转换协议将可转换债券转为资本的情况除外)等情况;联合资信认定的其它事件。但在以下两种情况发生时,不视作债券/主体违约:如果债券具有担保,担保人履行担保协议对债务进行如期偿还,则债券视为未违约;合同中未设置宽限期的,单纯由技术原因或管理失误而导致债务未能及时兑付的情况,只要不影响债务人偿还债务的能力和意愿,并能在1―2个工作日得以解决,不包含在违约定义中。新增违约发行人是指发行人在统计期之前未发生违约本年度发生违约的发行人,包括公募债券和私募债券违约发行人。

研究发展部

董欣焱 张岩