塑化B2B电商

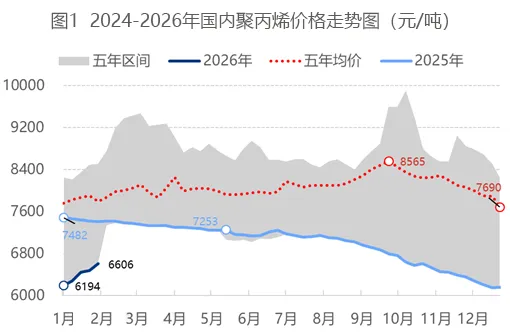

截至上周,全国拉丝均价6704元/吨,较1月底涨77元/吨,涨幅1.16%。供应端,预计2月产量322.5万吨,环比降22.24万吨,降幅6.45%、同比降2.26万吨,降幅0.70%;春节期间装置检修意愿低,但因本月天数少,产量小幅回落。需求端处于淡季,下游工厂停工放假,采购减弱、需求缩量。下文结合历年表现、核心因素及市场心态,分析春节前后市场趋势。

一、历年春节期间及节后市场表现回顾

回顾历年春节前后市场,除2022年疫情导致价格大幅上涨外,其余年份节后多下行。近年国内聚丙烯供需矛盾深化,价格已连续五年下沉。结合2026年现状,节后受库存压力及业者观望情绪影响,厂家或让利去库存,价格存在下行可能。

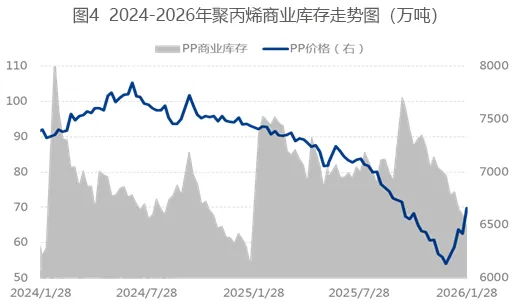

价格方面,2026年1月全国拉丝均价6429元/吨,环比涨193元/吨,涨幅3.11%。本月行情围绕地缘政治炒作展开:月初伊朗、委内瑞拉局势紧张推高原油及上游原料价,叠加下游买涨情绪释放,现货价格快速攀升。后续地缘扰动缓和,原油回落导致成本支撑弱化,价格回吐部分涨幅,但因现货资源偏紧,整体维持高位震荡。

二、2026年春节期间聚丙烯主要影响因素盘点

(一)供应分析

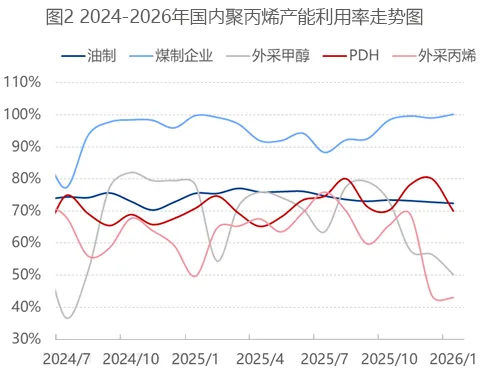

一季度聚丙烯产能利用率多居高位,春节前后企业检修少、装置运行平稳。预计2月产能利用率76.5%,环比升1.2个百分点、同比降约2个百分点。同比下滑因产能基数提升、闲置产能增加,PDH及外采丙烯企业积极性低;环比回升则因1月临停装置重启。

(二)需求分析

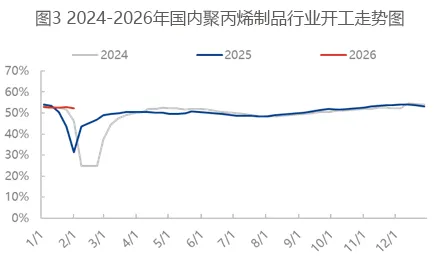

截至2月初,下游行业平均开工率49.84%,同比升6.22个百分点。因今年春节偏晚,叠加开年宏观及成本提振,业者心态向好,下游仍在节前补库,成交尚可、原料流通顺畅,带动开工率高于往年。

(三)库存分析

截至2月初,国内聚丙烯商业库存66.27万吨。上游预售缓解库存压力,但下游备货已完成,采购回落、成交转淡。人民币升值阻碍出口,假期临近带动终端补库,港口库存消耗加快。春节期间企业停售,将面临累库压力,预计节后库存升至全年高位。

三、2026年春节假期后市场趋势展望

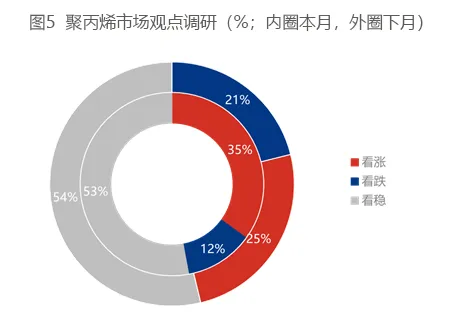

市场心态调研显示,54%参与者看稳、25%看涨、21%看跌。看涨者认为两油库存低、企业挺价意愿强,但下游采购回落,短期价格震荡;看跌者表示下游备货收尾、制品端利润收缩,采购意愿弱,价格或弱势下行。

综合来看,节后聚丙烯市场大概率下行。宏观上,商务部出口利好政策或提振消费、支撑成本;但供应端新增扩能空窗期叠加检修损失量缩减,利好有限。需求端偏弱,节后库存攀升、下游订单未恢复,高价原料制约采购,预计节后市场弱势下行。