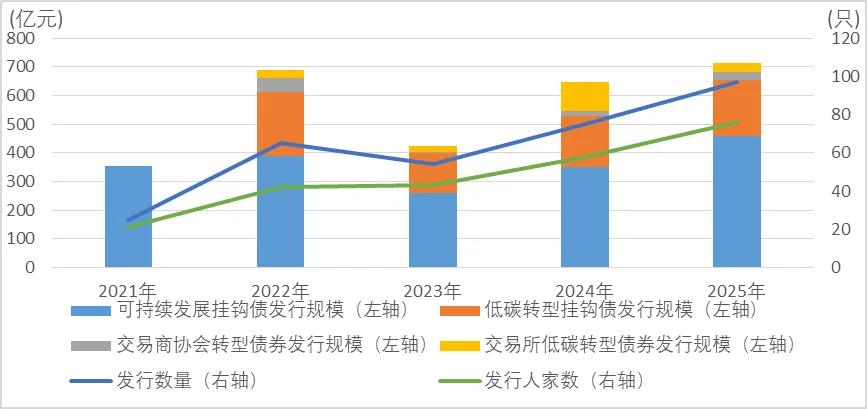

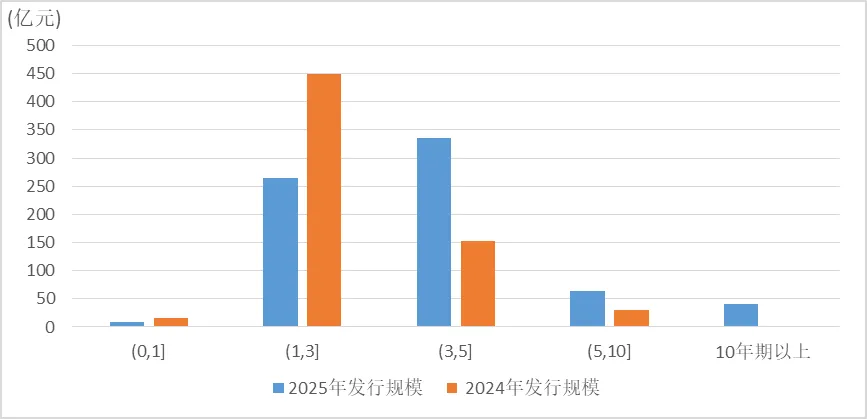

2025年,我国境内市场共发行转型类债券97只,规模713.43亿元,同比分别增长29.33%和10.00%。其中,可持续发展挂钩债发行58只,459.43亿元,同比分别增长23.40%和31.38%;低碳转型挂钩债发行34只,194.00亿元,同比分别增长47.83%和7.39%;交易商协会转型债券发行2只,与去年基本持平,发行规模为30.00亿元,同比增长100.00%;交易所低碳转型债券发行3只,数量与去年持平,发行规模为30.00亿元,同比下降71.15%。随着“双碳”进程推进和国家推动经济社会全面绿色低碳转型政策支持,转型类债券稳步发展,截至2025年末,境内市场累计发行转型类债券316只,规模达2826.45亿元。

数据来源:大公低碳根据Wind数据整理

2025年度转型类债券发行特征

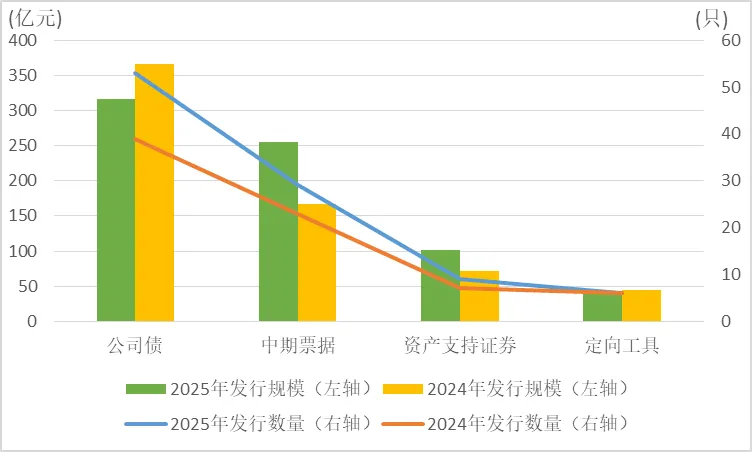

转型类债券发行品种趋于多元,公司债和中期票据分别在数量和规模上占据主导。2025年,公司债发行数量最多,为53只,规模316.97亿元,以私募品种为主;中期票据发行29只,规模255.07亿元,规模最大。资产支持证券和定向工具发行数量均不足10只。同比来看,公司债发行数量增幅(40.63%)领先,但规模回落3.64%;中期票据发行规模增幅(53.01%)最大;资产支持证券中新增ABN品种,发行2只25.36亿元,使发行品种进一步丰富。

图2 2025年转型类债券发行品种分布

数据来源:大公低碳根据Wind数据整理

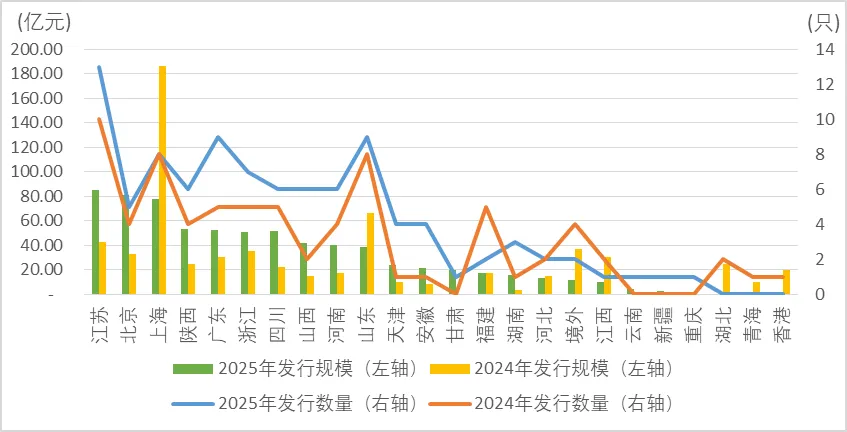

转型类债券发行地区趋于分散,江苏发行数量和规模领先。2025年,21个地区参与转型类债券市场,其中重庆地区首次发行转型类债券,各地区发行规模差异缩小,均未超百亿元。七个地区发行规模超50.00亿元,分别为江苏、北京、上海、陕西、广东、四川和浙江,发行规模分别为85.10亿元、80.91亿元、77.46亿元、53.00亿元、52.57亿元、51.87和50.50。从发行数量来看,江苏以发行13只领先,广东和山东各发行9只,上海发行8只,浙江发行7只,陕西、山西、四川和河南均发行6只,北京发行5只,其他区域发行数量均不足5只。同比来看,主要发行地区中,上海发行规模明显下降,山东发行数量和规模均有所回落,其他区域发行数量和规模呈增长趋势。

数据来源:大公低碳根据Wind数据整理

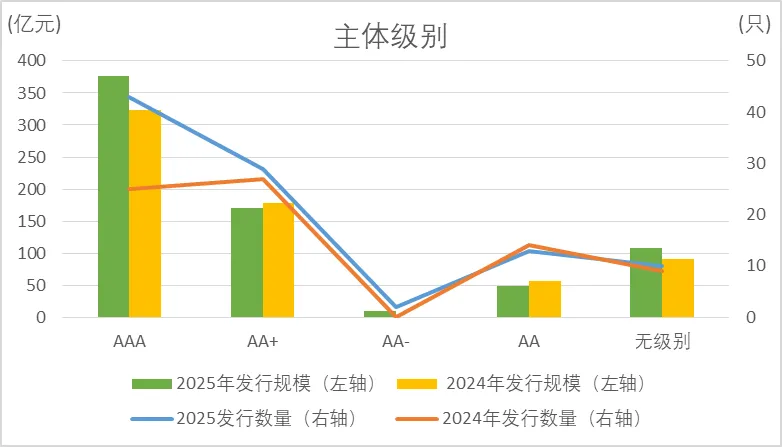

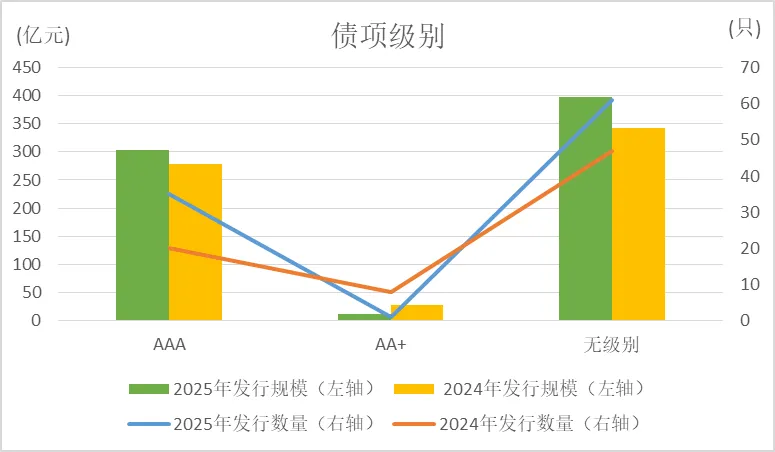

转型类债券发行人主体信用级别和债券级别均向AAA等级集中。2025年,转型类债券发行人主体级别由AA~AAA扩展至AA-~AAA,其中AAA级主体发行数量和规模均最大,占比分别为44.33%和52.87%,相较上年分别增长72.00%和16.78%,集中度进一步提升。当年新增AA-级发行主体1家,通过担保增信参与转型类债券发行。债项级别包括AA+和AAA,同样以AAA级为主,发行数量和规模占比分别为36.08%和42.47%,同比均呈增长趋势;AA+级转型类发行数量和规模均有所回落;其余债券无评级。

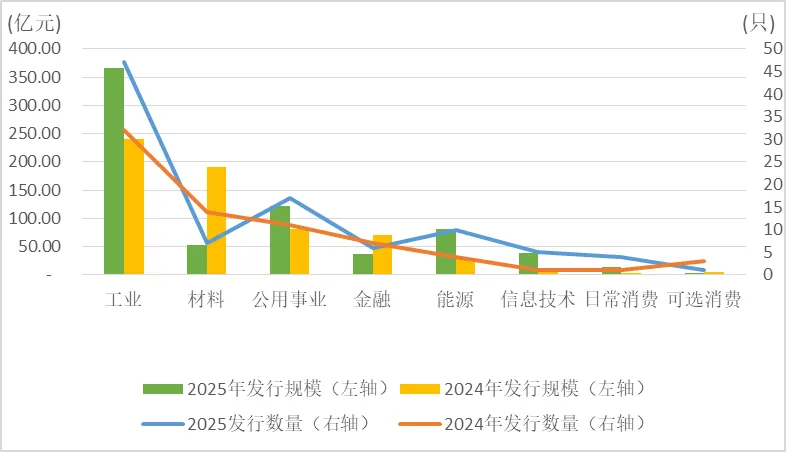

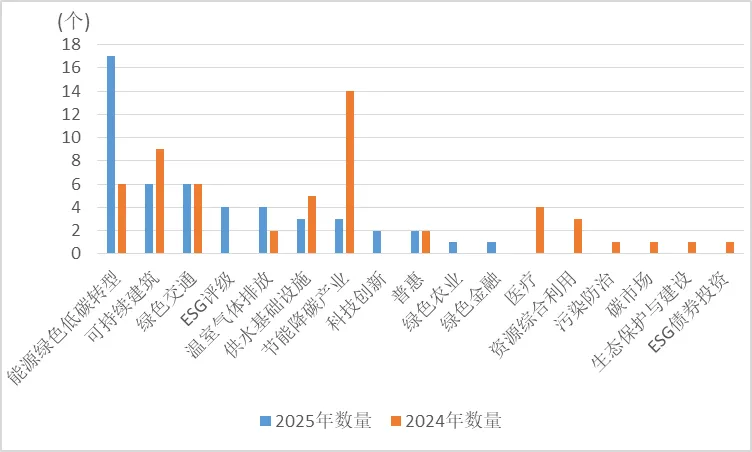

转型类债券发行人向重点减排领域集中,工业领域发行数量和规模领先明显。按照Wind所属一级行业分类划分,2025年转型类债券发行人分布在工业、公共事业、能源、材料、金融、信息技术、日常消费、可选消费八大领域,与2024年保持一致。其中工业领域发行转型类债券最多,数量47只,规模365.60亿元,发行人主要集中在建筑工程、交通运输等行业。公用事业领域紧随其后,发行17只,121.23亿元,其中,燃气、水务、电力是发行主力。第三是能源领域,发行10只,规模82.00亿元,全部为煤炭企业发行。同比来看,金融、材料和可选消费领域发行数量和规模呈下降趋势,其他领域均实现增长,其中能源领域发行数量和规模分别实现150.00%和173.33%的高增长,反映出转型类债券重点支持能源、工业等重点减排领域的趋势。

数据来源:大公低碳根据Wind数据整理

数据来源:大公低碳根据Wind数据整理

近年来,我国转型债券持续稳步发展,随着“双碳”目标的临近,高碳行业转型融资的迫切性增加,政策引导不断强化,为转型金融的发展注入动能。《国务院办公厅关于做好金融“五篇大文章”的指导意见》中提出“统筹低碳转型的支持,为确保国家能源安全、助力碳达峰碳中和形成有力支撑”“引导金融机构将绿色低碳转型因素纳入资产组合管理考量,丰富转型金融产品服务”。中国人民银行等七部门联合印发《关于金融支持新型工业化的指导意见》,要求“加快建设支持高碳产业绿色低碳化转型的金融标准体系”。《银行业保险业绿色金融高质量发展实施方案》强调“立足国情实际和能源行业低碳转型特点,支持传统能源清洁高效利用”。系列政策从战略定位、标准建设、支持方向等方面确立转型金融的顶层设计,为转型债券的发展锚定航向。在标准建设方面,人民银行已牵头制定覆盖煤电、钢铁、建材和农业四个行业的首批转型金融标准,并在地方开展试点;第二批转型金融标准涵盖铜、铝及纺织等行业,正在推进中。标准出台后,转型债券发行有望加速。国际资本市场协会在《气候转型融资手册》的基础上制定发布《气候转型债券指引》,为国内外发行人提供国际一致的发行指引,有利于推动转型债券的实践。未来转型债券有望在市场规模、支持范围方面扩容,并结合碳市场、ESG等主题,丰富产品结构,满足不同企业的转型需求。

End

版权与免责声明

大公低碳科技(北京)有限公司(简称“大公低碳”)版权所有。如需转载,请原文转载(不得修改)。如文章有改动,须在发布前获得大公低碳批准。转载需注明“来源:大公低碳”,并在文章内附以下信息及免责声明:

本微信公众号涉及的所有观点、结论、建议仅供参考,不构成大公低碳及关联单位对任何单位或个人的投资性建议或意见。对于因直接或间接使用本微信公众号发布、转载的内容或者据此进行投资所造成的一切后果或损失,大公低碳概不负责。