过去一周,基础设施领域关键信息:

存储芯片进入超级周期:DRAM合约价环比涨幅达90%-95%,NAND闪存上涨55%-60%,HBM产能已100%售罄,供需失衡成为AI算力扩张的核心瓶颈。

数据中心建设面临电力约束:美国数据中心电力需求预计到2028年将占全国总用电量的12%,选址策略从 土地优先 转向 电力优先,液冷技术从可选变为必选。

全球半导体投资创历史新高:2026年全球芯片设备支出预计达1350亿美元,同比增长9%,2nm制程转型推动资本密集度大幅提升。

一、存储芯片:AI需求引爆超级周期 二、数据中心:电力约束下的战略转型 三、半导体设备:2nm制程推动资本狂欢 四、地缘政治:全球供应链重构加速 五、技术前沿:液冷与先进封装突破 六、投资洞察与风险提示

一、存储芯片:AI需求引爆超级周期

1.1 价格涨幅创历史纪录

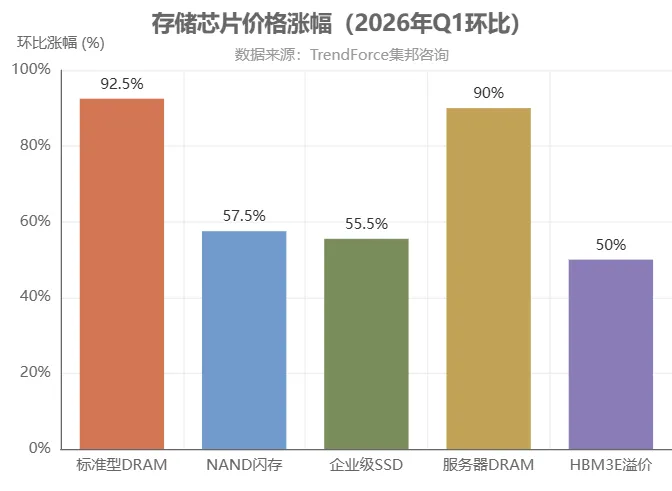

根据TrendForce2月13日发布的最新报告,2026年第一季度存储芯片价格涨幅远超预期:

- 标准型DRAM合约价

环比涨幅从55%-60%上调至 90%-95% ,部分现货市场涨幅已达170%。 - NAND闪存合约价

环比涨幅从33%-38%上调至 55%-60% ,企业级SSD季度涨幅达53%-58%。 - 服务器DRAM

环比涨幅超过90%,HBM3E价格维持20%上调计划,但实际溢价已达 50%以上。

1.2 产能全面告急

美光科技在2月5日的财报电话会上确认:HBM产能2026年已100%售罄,仅能满足核心客户50%-67%的需求。铠侠(Kioxia)2月3日宣布:2026年NAND闪存产能已全部售罄,2027年产能也已被预订40%以上,对新客户实行配给制。

1.3 HBM4供应链格局

三星和SK海力士在HBM4技术上均已实现量产准备,但竞争焦点从峰值性能转向 量产良率:

- SK海力士

凭借成熟的HBM3E经验,在良率和成本控制上占据优势,预计将获得Nvidia Rubin GPU的多数订单。 - 三星

展示了更高的峰值速度(采用1c DRAM和先进封装),但在良率和盈利能力上面临挑战。 - Nvidia态度变化

由于三星和SK海力士面临产能和良率限制,Nvidia可能放松HBM4规格要求,以确保供应链稳定。

1.4 产业影响分析

存储芯片超级周期的背后是 结构性供需失衡:

- 需求侧

AI大模型训练所需的内存带宽呈指数级增长,单台AI服务器的DRAM容量是传统服务器的10-20倍。 - 供给侧

HBM生产需要专用的TSV(硅通孔)工艺,产能转换周期长达12-18个月,无法快速响应需求爆发。 - 库存策略转变

三星和SK海力士已启动 风险生产 ,在最终认证前就投入晶圆生产,以缩短交付周期。

二、数据中心:电力约束下的战略转型

2.1 电力需求爆发式增长

Industrial Info Resources的最新分析显示:美国数据中心电力需求到2028年可能占全国总用电量的12% ,较当前水平增长三倍。到2030年代初,仅美国市场的数据中心负载预计将增加 166吉瓦(GW) ,相当于当前全美数据中心总负载的7倍。

2.2 选址逻辑根本性改变

数据中心的选址不再取决于土地成本,而是取决于电力供应。Enerdatics CEO Mohit Kaul

- 核心市场饱和

PJM(宾夕法尼亚-新泽西-马里兰互联电网)和ERCOT(德克萨斯州电力可靠性委员会)等传统枢纽的电网接入排队时间已超过3年。 - 新兴区域崛起

开发商转向西德克萨斯、中西部农业区等电力优先市场,当地拥有充足的可再生能源和宽松的并网政策。 - 比特币矿场转型

高耗能的比特币矿场正在重新定位为AI和高性能计算设施,以捕获更高价值。

2.3 液冷技术从可选到必选

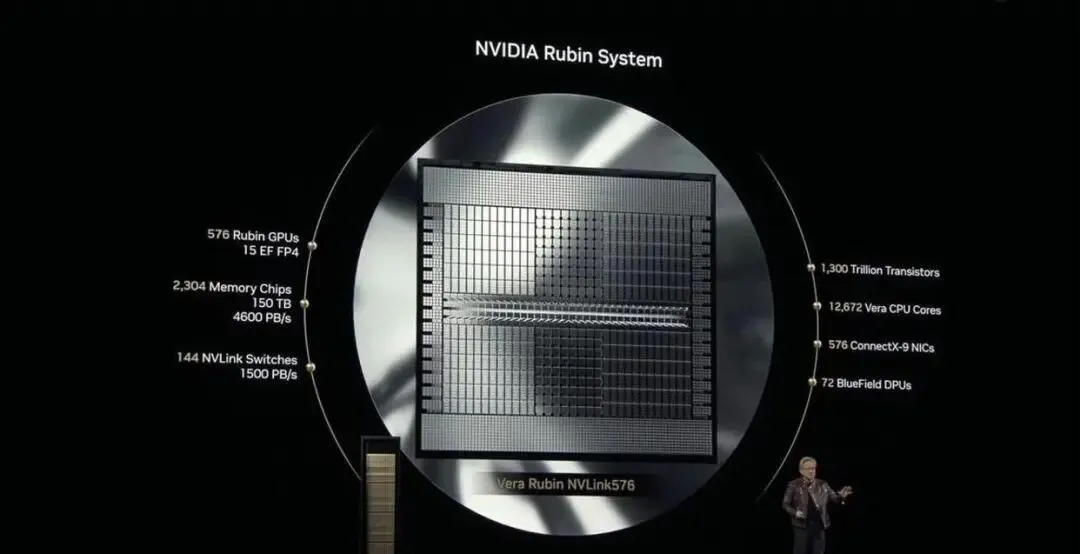

随着Nvidia Rubin架构AI芯片功率突破 1950W(热流密度达2.8W/cm²),远超风冷0.3W/cm²的物理极限,液冷成为高密度算力的唯一选择:

- 技术路径

冷板式液冷快速普及,浸没式液冷在超大规模AI集群中取得突破。 - 经济效益

液冷可将数据中心PUE(电能利用效率)降至1.15-1.25,1000机柜规模的智算中心年节电超过 8000万度,投资回收期缩短至2年以内。 - 市场规模

2026年国内液冷市场规模预计从400亿元跃升至 1050亿元,全球达165亿美元,年复合增长率59%。

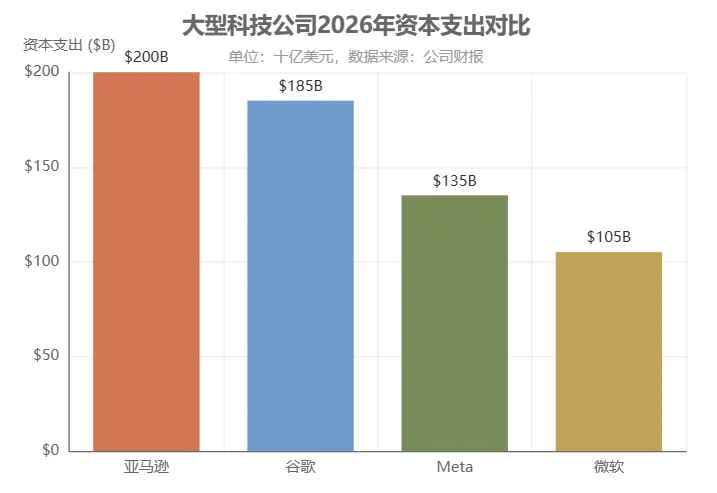

2.4 大型科技公司资本支出狂潮

四家美国科技巨头2026年资本支出预算合计达 6500亿美元,创下世纪性投资纪录:

这四家公司的合计支出,超过了美国21家最大工业企业(包括埃克森美孚、英特尔、沃尔玛等)2026年预计总支出(1800亿美元)的 3.6倍。

三、半导体设备:2nm制程推动资本狂欢

3.1 支出规模创历史新高

根据SEMI的最新预测,2026年全球芯片设备支出将达到 1350亿美元,同比增长9%,较两年前增长近25%。这一千亿周期的核心驱动力是向2nm制程的技术转型。

3.2 技术复杂性大幅提升

Lam Research在1月28日的财报电话会中指出:现代芯片的制造步骤数量几乎翻倍。具体对比:

- 2nm制程

需要超过90个掩模步骤,约20次EUV(极紫外光刻)曝光。 - 28nm制程

仅需不到40个制造步骤。

这种技术复杂性的跃升意味着,每个制程节点的转换需要增加 约20% 的设备投资。

3.3 设备商格局分化

- 应用材料(Applied Materials)

受益于原子层沉积(ALD)系统需求,该技术是制造2nm芯片超薄纳米片的关键。公司预计2026年先进封装业务将翻倍至 30亿美元。 - ASML

作为High-NA EUV光刻机的唯一供应商,每台设备售价达 3.8亿美元。公司2026年营收目标为 390亿欧元。 - KLA Corporation

尽管盈利超出预期,但因交货周期延长和保守的WFE定义,股价一度下跌15%。

3.4 地缘政治影响

美国政府的年度工具许可证制度(2月9日生效)为韩国半导体企业在华工厂的设备升级提供了缓冲期,避免了需求断崖。同时,35%的投资税收抵免(ITC)刺激了德州仪器等公司的本土制造投资。

四、地缘政治:全球供应链重构加速

4.1 印度半导体使命2.0

印度政府在2026-27财年预算中宣布 印度半导体使命2.0 ,关键举措包括:

- 财政支持

拨款1000亿卢比(约12亿美元),将总激励框架提升至76000亿卢比。 - 项目进展

已批准10个半导体项目,总投资1.60万亿卢比,分布在6个邦。 - 美光工厂

在古吉拉特邦的半导体制造设施投资2251.6亿卢比,预计满足消费电子、汽车、电信等领域需求。

4.2 德国转向韩国合作

在英特尔暂停欧洲大型晶圆厂计划后,德国萨克森和萨克森-安哈尔特州的代表团正在访问韩国,寻求芯片制造商和供应商的合作。这一转向旨在弥补欧洲先进芯片制造能力的缺口。

4.3 中国存储产业升级

中国领先的存储制造商CXMT和YMTC正在 放弃低价策略,转向高端DRAM和NAND产品,定价已接近甚至超过韩国竞争对手。随着DDR5和LPDDR5良率提升,中国存储企业的盈利能力显著改善。

五、技术前沿:液冷与先进封装突破

5.1 液冷技术产业化

- 腾讯云CIPanel浸没式方案

将散热能耗降低90%,机柜功率密度提升至50kW,PUE低至 1.05。 - 华为「光立方」全光架构

用光纤替代铜缆,使四川电信年省电25万度,光纤能耗仅为铜缆的1/5。 - 标准化进展

ODCC计划2025年发布《液冷布线系统技术白皮书》,英伟达从被动适配转向主动定义液冷标准。

5.2 先进封装成为性能关键

随着芯片尺寸接近物理极限,先进封装成为提升性能的主要路径:

- 2.5D/3D封装

HBM4采用更密集的堆叠技术,带宽目标达 11Gbps。 - 混合键合(Hybrid Bonding)

实现更高密度的芯片互联,但良率挑战依然存在。 - 国产化突破

中微公司Primo DC-R刻蚀机通过长江存储232层3D NAND量产验证,核心零部件国产化率达70%。

六、洞察与风险提示-仅供参考, 无任何投资建议!

6.1 核心逻辑

- 存储芯片

关注HBM供应链(三星、SK海力士、美光)和国产替代机会(CXMT、YMTC)。 - 数据中心

液冷产业链(冷板、管路、泵阀)和电力基础设施(变压器、不间断电源)。 - 半导体设备

2nm制程关键设备商(ASML、应用材料)和国产设备突破(中微公司、北方华创)。

6.2 风险因素

- 技术风险

2nm制程良率不及预期,可能导致设备投资回报周期延长。 - 政策风险

美国对华芯片出口限制升级,可能打乱全球供应链布局。 - 市场风险

AI需求增长若放缓,可能引发产能过剩和价格回调。

6.3 未来一周关注点

- 2月14-16日

SEMICON Korea展会,关注HBM4和先进封装技术进展。 - 2月17日

中国「算力互联互通」首批节点招标结果公布。 - 2月18-20日

全球半导体设备商会财报季,关注资本支出指引调整。