第六期:转债资产篇

汇升资产配置白皮书

2025债市逻辑演绎与策略回顾

全年市场回顾

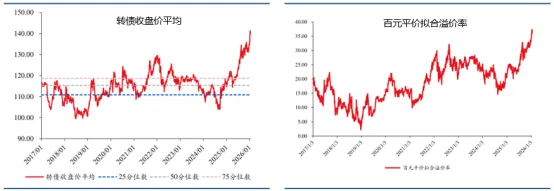

2025年可转债市场跟随权益市场实现全年走牛,估值全面修复,定价逻辑亦由此前的信用主导模式切换至股性主导模式。从全年行情走势分析,上半年市场仍处于“上有顶、下有底”的传统转债定价区间,在估值修复驱动下,其弹性表现不逊于权益宽基指数;三季度受快牛行情推动,转债价格中枢突破130元关口,定价逻辑正式转向股性驱动,溢价率呈现压缩态势;四季度市场进入震荡调整阶段,转债资产彰显出一定抗跌属性,估值水平抬升至极端高位。

资料来源:华创证券

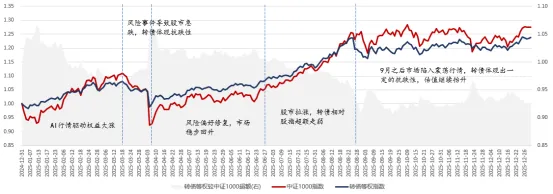

分阶段具体来看:年初市场延续震荡格局,2月在AI行情的催化下权益大涨,转债市场中位数逐步攀升至120元以上,低价券持续修复;3月中旬起,市场担忧海外算力下调引发调整,4月初中美贸易战黑天鹅事件爆发,恐慌情绪蔓延导致转债跟随权益市场出现全年最大回撤;贸易战风波后,市场风险偏好稳步回升,期间受益于红利风格走强以及公募等机构大幅增配转债,大盘底仓品种尤其是金融类转债迎来阶段性行情;7月起,随着海外算力需求得到验证,AI算力、半导体等行业景气度持续上行,叠加“反内卷”主题催化,市场呈现以科技为主线的单边上涨行情,转债价格攀升至历史峰值;9月之后市场陷入震荡行情,期间股市几次冲高,但处于估值高位的转债整体弹性相对偏弱,且经过大半年的牛市行情演绎,公募固收+产品大量交易盘涌入转债市场,市场运行一定程度上受到负债端因素影响,整体跟涨能力弱于前三季度,但随着溢价率持续抬升,整体依然体现出一定的抗跌性。

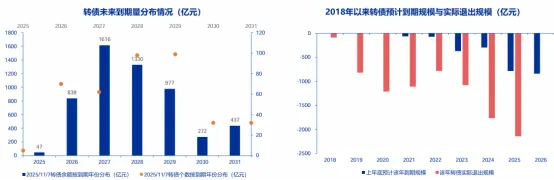

转债市场供需矛盾

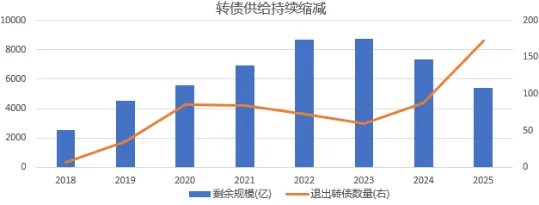

2025年转债资产弹性表现突出,除股性主导定价这一核心因素外,供需结构失衡亦是关键支撑逻辑。随着市场风险偏好提升及利率维持低位震荡,固收策略管理人面临严峻的“资产荒”困境,而可转债作为兼具股性与债性、具备“进可攻、退可守”特性的特殊资产,成为此类资金的重要配置标的。与此同时,大量转债到期兑付或强赎转股退出市场,导致转债市场存量规模持续缩减,供需矛盾共同支撑全年转债估值持续突破新高。

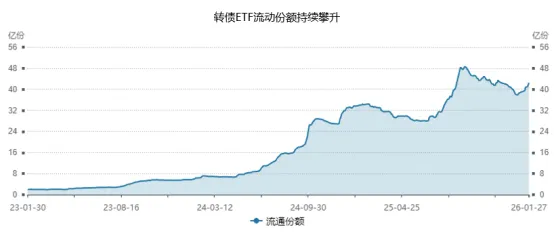

具体来看,截至2025年末,可转债市场总规模约为5500亿元,较上年末减少1800多亿元。一方面,发行高峰期的转债纷纷进入存续期最后一两年,其中包含早年发行的大额银行转债、交运转债等底仓品种;另一方面,权益市场牛市行情促使大量转债通过强赎方式退出市场,2025年全年到期兑付或转股退出的转债共计170余支,退出规模达2300多亿元,创近五年新高。需求端方面,“固收+”产品规模持续增长带动资金加速入场,并且由于管理人倾向于通过可转债ETF快速建仓,可转债ETF及指数化转债基金规模实现快速增长,转债市场工具化特征凸显,这也进一步强化了市场的同涨同跌效应。

25年策略表现

2025年在强β市场环境下,转债策略超额收益获取难度较大。从全年业绩表现来看:满仓量化多头策略>主观策略>择时&中性策略。具体而言,量化策略持仓弹性更高,多数产品在双低因子上具备显著暴露,整体股性特征较强,叠加个券精选及日内T0交易带来的超额收益,整体跑赢指数;主观策略表现与管理人风格高度相关,其中固收背景管理人整体风险偏好较低,随着市场估值持续突破新高,倾向于主动减仓,超额收益主要体现在底仓择券与回撤控制,部分主观投顾通过估值更低的私募EB替代部分转债仓位,贡献一定超额收益,在风险可控的前提下全年表现不输指数;择时及中性套利策略在下跌行情中具备明显绝对收益优势,但面对2025年单边牛市行情,整体适应性较弱。

2026年市场与策略展望

展望2026年,转债资产上行空间主要取决于权益市场表现,而向下风险则更多来自于估值的持续性。当前在科技主线的引领以及政策预期支撑下,市场整体向好态势未改,未来对于股市表现及流动性预期将决定转债估值上限。但同时也不可否认,目前转债估值位于历史高位,整体安全垫较薄,其相对股市跟涨弹性减弱、波动放大也在预期之内。

在信用风险显著缓释的市场环境下,供需格局仍是影响估值底的重要因素之一。26年转债市场供需格局或将延续紧平衡态势:供给缩量大概率将延续,尽管发行预案审批节奏有所加快,但预计全年新发规模在600亿左右(按70%中性假设发行成功率计算),而到期退出超800亿,叠加强赎、转股等退出规模仍处高位,全年净供给缺口依然较高;需求端在低利率延续、A股慢牛预期以及固收资产荒背景下,固收+等机构资金对转债的配置需求依旧旺盛,转债ETF配置需求也持续攀升,基金持有转债占比或维持历史高位。总体来看,26年转债市场“僧多肉少”的格局并未发生根本改变,供需紧平衡为市场估值提供了一定的韧性,同时随着市场到期高峰的到来,期限结构或向“哑铃型”演变,中等久期次新转债稀缺性加剧。

资料来源:申万宏源证券,数据截至25年11月

从策略视角来看,26年转债策略面临的挑战要远高于25年。首先,经过一整年的牛市行情演绎,年末转债价格中位数接近135,百元溢价率突破35%,均为历史高点,当前市场安全垫较薄,价值洼地难寻。其次,存量转债剩余期限进一步缩短,从期权定价角度来看,估值向上抬升空间受限,且低时间价值也加大了条款博弈难度。总体而言,2026年转债配置性价比虽有所降低,但结构性机会依然存在,我们将继续在市场上挖掘具备稀缺α属性的策略,力争穿越牛熊为投资者创造超额收益。

2026