芝能汽车出品

芝能汽车出品

围绕中国3月和一季度的电池信息,可以从结构和趋势两个维度去看,我们先看结构再看趋势。

Part 1

3月和一季度的结构

3月的结构

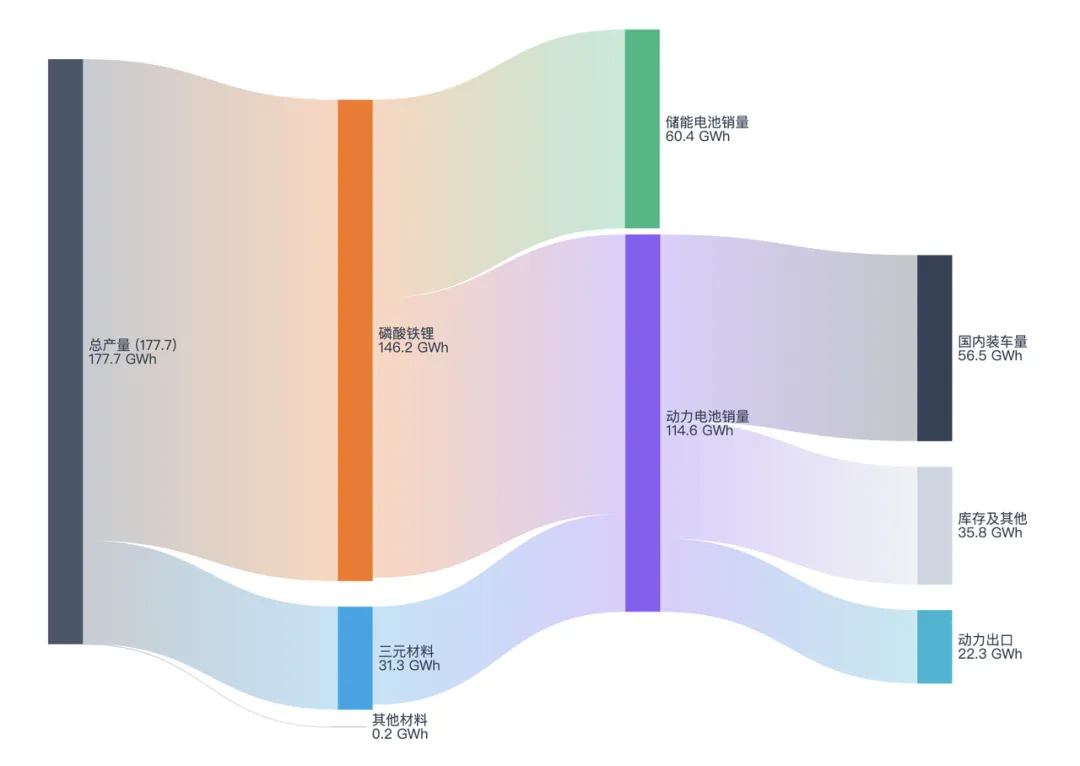

● 3月,大电池(动力和储能电池)产量为177.7GWh,同比增长50.2%。

● 销量为175.1GWh,同比增长51.6%。

◎动力为114.7GWh,占总销量65.5%,同比增长31.1%;

◎储能电池销量为60.4GWh,占总销量34.5%,同比增长115.9%。

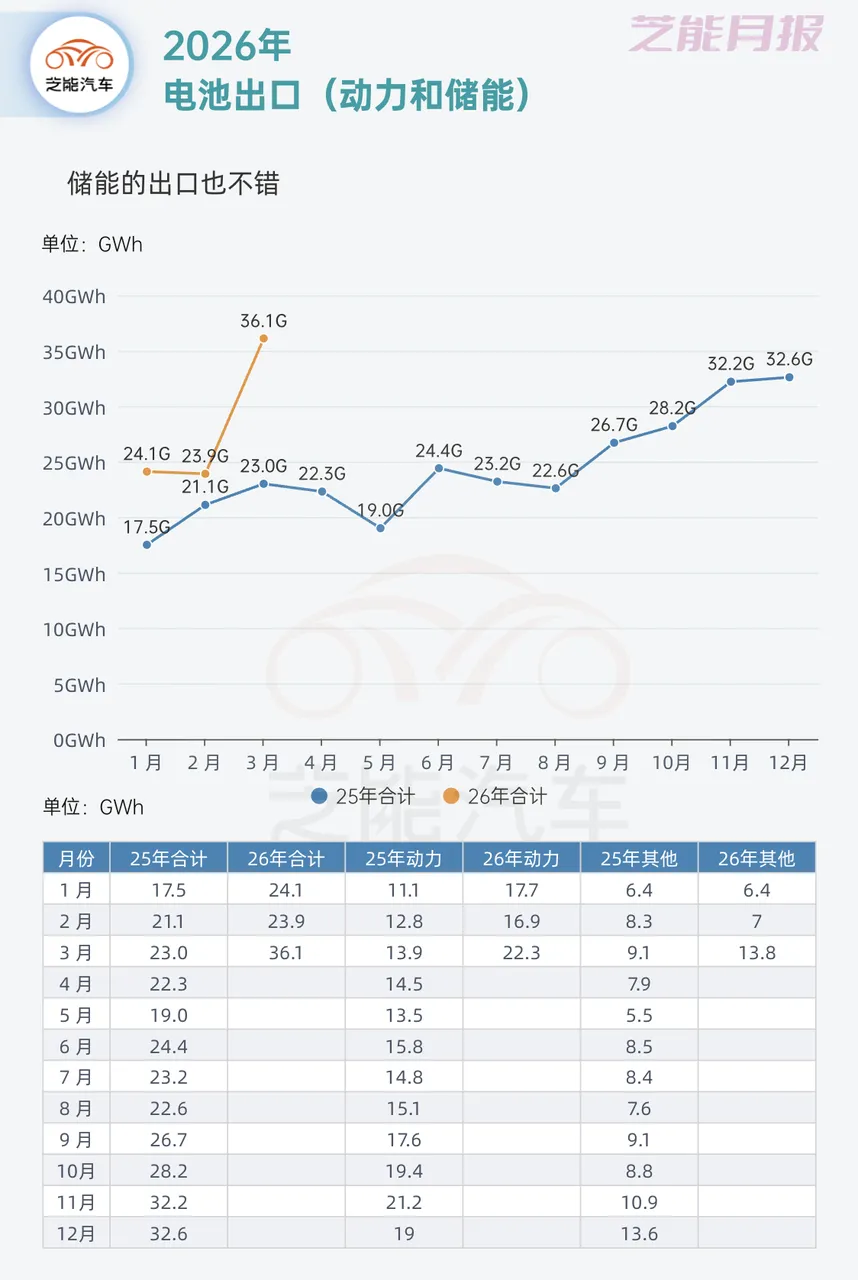

● 3月电池合计出口36.1GWh,同比增长57.1%,占当月销量20.6%。

◎动力电池出口量为22.3GWh,占总出口量61.7%,同比增长60.2%;

◎储能电池出口量为13.8GWh,占总出口量38.3%,同比增长52.4%。

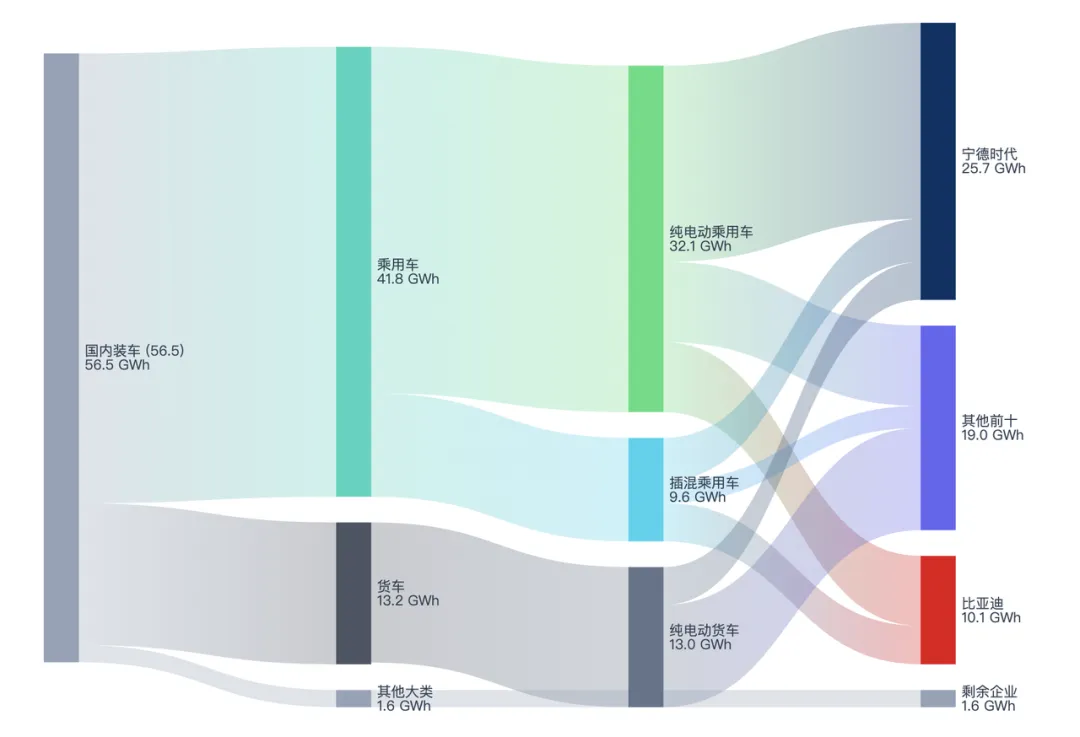

● 国内动力电池装车量56.5GWh,同比下降0.1%。

这里有35.8GWh的差异,一方面是整车出口37.1万台的车辆,大概也需要个20GWh,剩下的那部分就都是生产出来为Q2国内拉需求做准备了。

◎3月国内装车量的部分三元10.7GWh,占19.0%,同比增长7.3%;

◎磷酸铁锂45.8GWh,占81.0%,同比下降1.7%;

◎纯电动乘用车装车32.1GWh,占比 56.9%,同比 - 13.0%;

◎插电式混合动力乘用车装车9.6GWh,占比 17.0%,同比 - 1.2%;

◎纯电动货车装车13.0GWh,占比 23.0%,同比 + 54.2%;

◎纯电动专用车装车1.2GWh,占比 2.1%,同比 + 33.8%;

◎纯电动客车装车0.4GWh,同比 - 5.4%。

一季度的结构

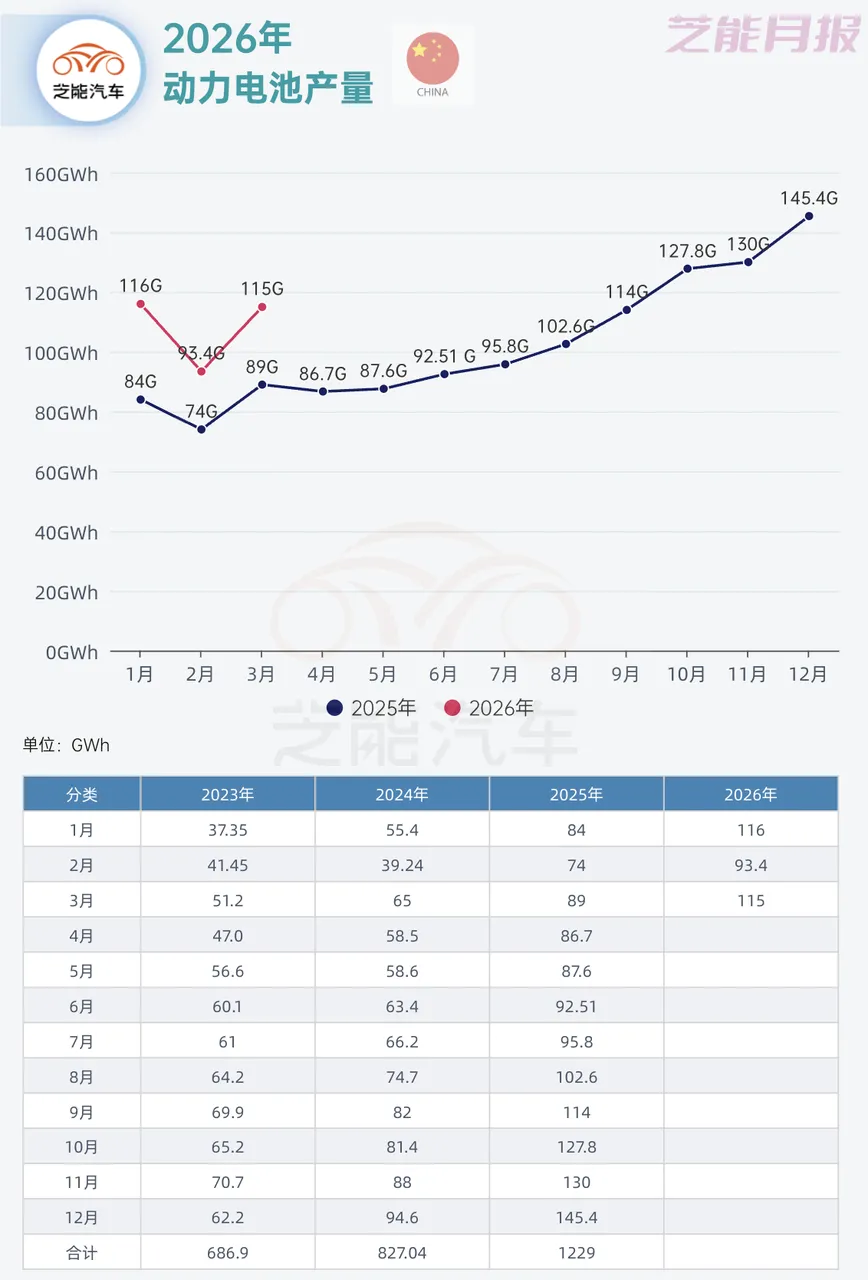

● 一季度产量为487.4GWh同比增长49.3%,

● 销量为437.1GWh,同比增长52.9%。

◎动力电池销量为291.9GWh,占66.8%,同比增长34.3%;

◎储能电池销量为145.1GWh,占33.2%,同比增长111.8%。

● 1-3月出口84.1GWh,同比增长36.7%,占比19.3%。

◎动力电池累计出口为56.8GWh,占67.6%,同比增长50.3%;

◎储能电池出口量为27.3GWh,占32.4%,计同比增长15.0%。

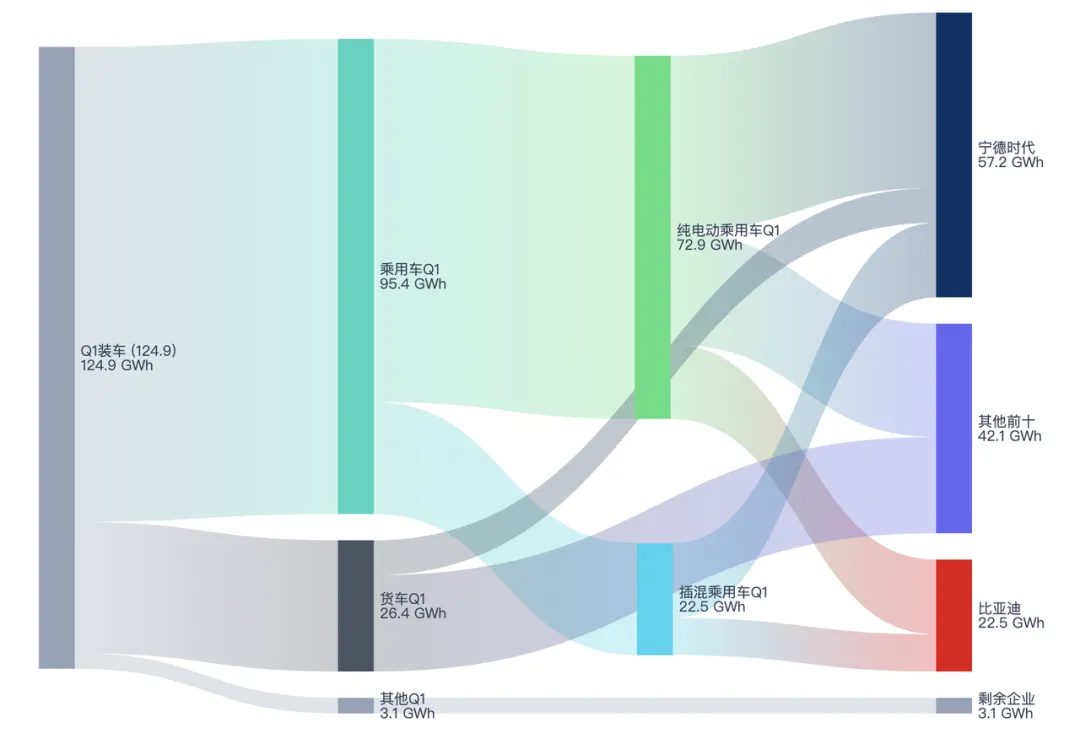

● 1-3月,国内动力电池装车量124.9GWh, 同比下降4.1%。

◎三元电池累计装车量25.8GWh,占总装车量20.7%,同比增长3.3%;

◎磷酸铁锂电池累计装车量99.0GWh,占79.3%,同比下降5.9%。

Part 2

趋势的情况

如果按照过去的眼光来看,现在的数据确实不得了,从这几个图很明显。

产量就提高了26GWh,这些一部分出口增加了,一部分是出口整车增加了,国内的需求基本没变。

从国内市场来看,今年的电池需求量可能和去年差不多。

动力电池出口就多了8GWh。

Part 3

从供应商的维度来看

● 市场份额

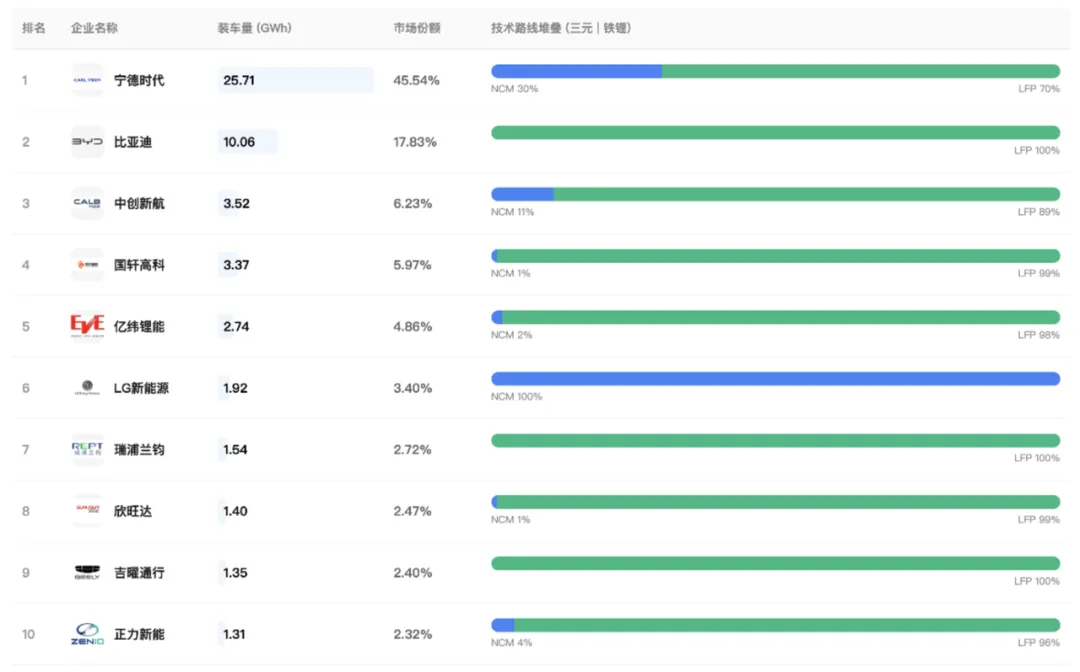

◎宁德时代装车量25.71GWh,市场份额45.54%;

◎比亚迪10.06GWh,占比17.83%。

◎中创新航3.52GWh(6.23%)、国轩高科3.37GWh(5.97%)、亿纬锂能2.74GWh(4.86%)处于5%区间上下。

◎LG新能源1.92GWh(3.40%)排名第六。

◎瑞浦兰钧(1.54GWh)、欣旺达(1.40GWh)、吉曜通行(1.35GWh)、正力新能(1.31GWh)均在2%-3%区间。

● 动力类型

◎ 宁德时代乘用车装车19.28GWh,BEV 15.41GWh、PHEV 3.87GWh;商用车6.43GWh。

◎比亚迪乘用车8.60GWh,商用车1.47GWh。

◎国轩高科、中创新航在商用车领域占比相对更高,分别达到1.42GWh和1.69GWh。

◎蜂巢能源等企业PHEV占比更高。

小结

从结构、趋势再到分供应商来看,可能更完整一些。