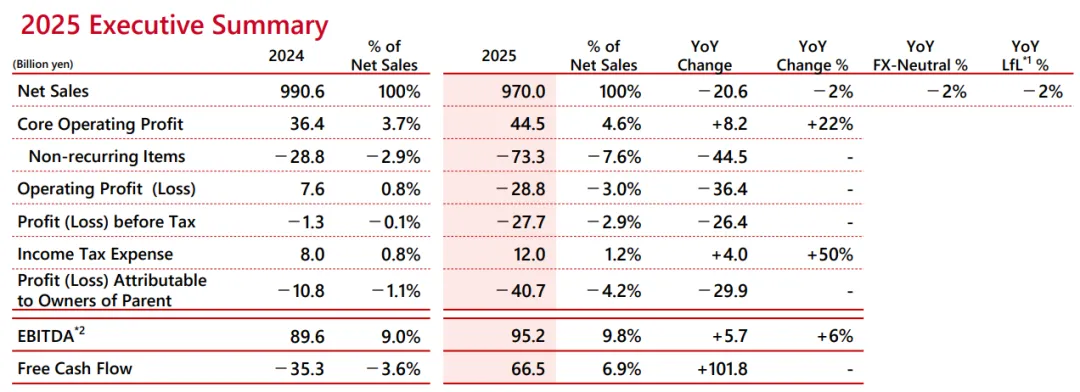

资生堂集团近日发布的2025年财报,呈现出一幅复杂而耐人寻味的图景:净销售额微降2.1%至9699.92亿日元,核心营业利润却逆势增长22.4%至445.2亿日元,而营业利润则陷入287.88亿日元的亏损。这一组矛盾数据背后,是这家日本美妆巨头在转型道路上面临的多重挑战与战略性调整。

从表面数据看,资生堂2025年营收呈现近五年唯二的下滑趋势,而归母净利润亏损407亿日元的数字更是触目惊心。然而,仔细分析财报结构,我们能发现更多值得关注的细节:

核心营业利润的大幅增长表明,资生堂在成本控制和运营效率提升方面取得了实质性进展。核心利润率从2024年的3.7%提升至4.6%,反映了公司正在逐步修复盈利能力。然而,一次性因素——特别是468亿日元的商誉减值损失——严重拖累了整体营业利润表现,这主要反映了资生堂对部分收购品牌价值进行的重新评估。

资生堂的主品牌表现相对稳定,与上年持平,这一基础盘面的稳定为集团转型提供了基本保障。然而,问题的焦点集中在收购品牌上,尤其是Drunk Elephant(醉象)品牌,其净销售额同比大跌39%,持续下滑态势令人担忧。这一现象揭示了资生堂在品牌整合与管理上面临的挑战,也反映了欧美小众护肤品牌在市场竞争加剧环境下的生存压力。

在品牌矩阵中,NARS在美洲市场的表现同样拖累了整体业绩,这一现象需放在全球美妆市场竞争格局中审视。随着消费者偏好变化和本土品牌崛起,国际美妆集团在区域市场面临的竞争日益激烈。

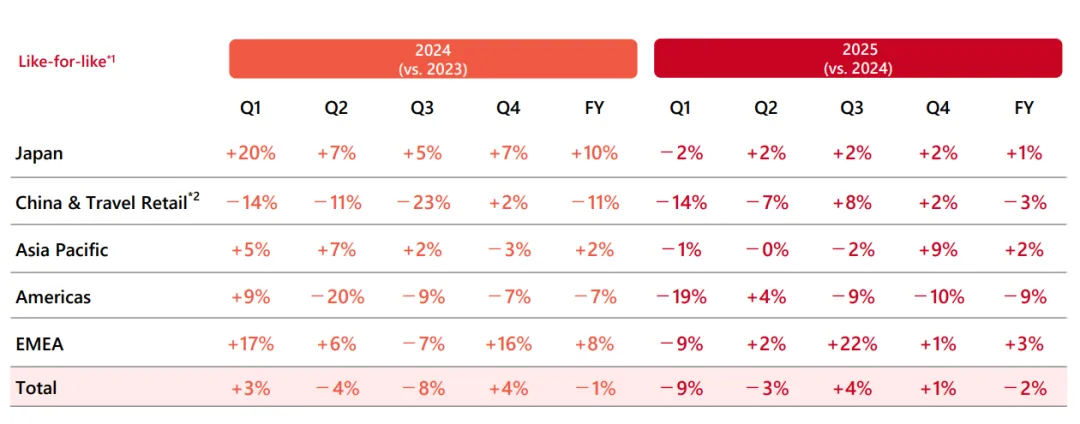

中国市场及旅游零售业务的表现提供了微妙而重要的信号:第四季度增长4.2%,但全年仍下滑4.3%。这一数据可能反映了中国美妆市场在消费复苏过程中的波动性特点,也提示了资生堂在中国市场面临的激烈竞争环境。

值得关注的是,第四季度的增长可能预示着资生堂在中国市场的调整策略开始显现效果,或与旅游零售渠道的恢复有关。然而,全年下滑的数据仍表明,资生堂在中国市场需要更深入的本土化策略和品牌定位调整。

美洲市场的双位数下滑则更为明显,主要受到Drunk Elephant和NARS两大品牌的拖累。这一区域表现凸显了资生堂在欧美市场面临的品牌重塑与定位挑战。

面对当前挑战,资生堂的战略调整方向已逐渐清晰:

首先,品牌组合优化势在必行。 集团需要对表现不佳的收购品牌进行深度整合或战略调整,同时加强核心品牌的创新与市场投入。Drunk Elephant等品牌的大幅下滑提示了品牌管理策略需要重新审视,可能需要更符合本地市场特点的营销与产品策略。

其次,区域市场差异化策略需深化。 中国市场第四季度的增长为资生堂提供了调整窗口期,集团应抓住这一机遇,深入理解中国消费者需求变化,加速产品创新与数字化营销转型。而在美洲市场,则需重新评估品牌定位与竞争策略,应对本土品牌和新兴品牌的挑战。

再者,成本控制与效率提升仍将是短期重点。 核心营业利润的增长证明了资生堂在这方面的努力已见成效,未来应继续优化供应链、减少运营冗余,为长期创新投入创造空间。

最后,创新驱动与可持续发展是长期竞争力所在。 在美妆行业日益注重成分透明、可持续发展和个性化体验的趋势下,资生堂需要加大研发投入,特别是在皮肤科学、可持续原料和个性化解决方案等领域建立技术优势。

资生堂当前的业绩表现反映了传统美妆巨头在行业变革期面临的普遍挑战:如何平衡短期业绩压力与长期品牌建设,如何在保持经典品牌活力的同时成功整合新收购品牌,以及如何在全球化战略与本地化执行之间找到最佳平衡点。

展望未来,资生堂的转型之路将取决于几个关键因素:一是能否有效扭转收购品牌的下滑趋势,重塑其市场竞争力;二是能否在中国等关键市场实现可持续增长;三是能否在创新与成本控制之间找到平衡,实现盈利能力的实质性改善。

尽管当前财报数据显示了转型期的阵痛,但核心利润率的提升和部分市场的积极信号表明,资生堂的战略调整已开始产生效果。在全球美妆市场竞争日益激烈、消费者需求快速变化的背景下,资生堂需要加速转型步伐,以更灵活的策略应对市场挑战,重塑其在全球美妆行业的领导地位。

对于投资者和行业观察者而言,资生堂的这份财报既揭示了传统美妆巨头面临的普遍挑战,也提供了企业转型的典型案例。未来几个季度的表现将更加关键,它们将验证资生堂当前战略调整的有效性,并决定这家百年企业能否在新的市场环境中成功破局。

关注医美行业观察内容矩阵

get更多精彩内容