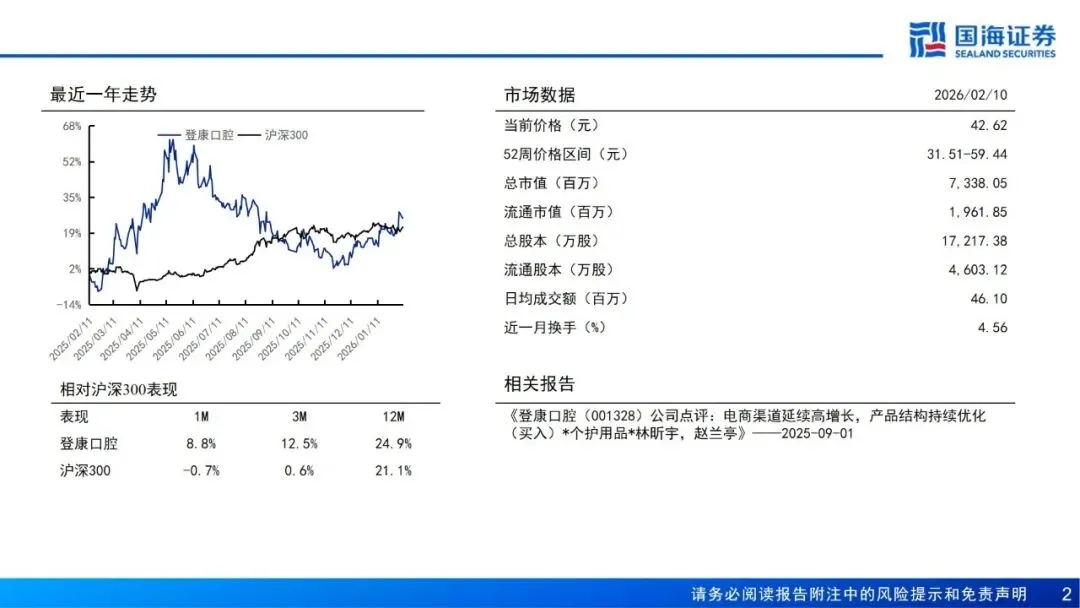

本文来自国海证券研究所于2026年2月12日发布的报告《登康口腔(001328.SZ)公司深度报告:抗敏筑底、多元破局,“十五五”开启新征程》,欲了解具体内容,请阅读报告原文。林昕宇 S0350522110005

本篇报告解决了以下核心问题:1、日趋激烈的日化产品市场竞争中,登康口腔的竞争壁垒何在;2、如何看待登康口腔产品结构升级以及大单品策略的持续性;3、如何量化登康口腔功效延伸后的市场空间。

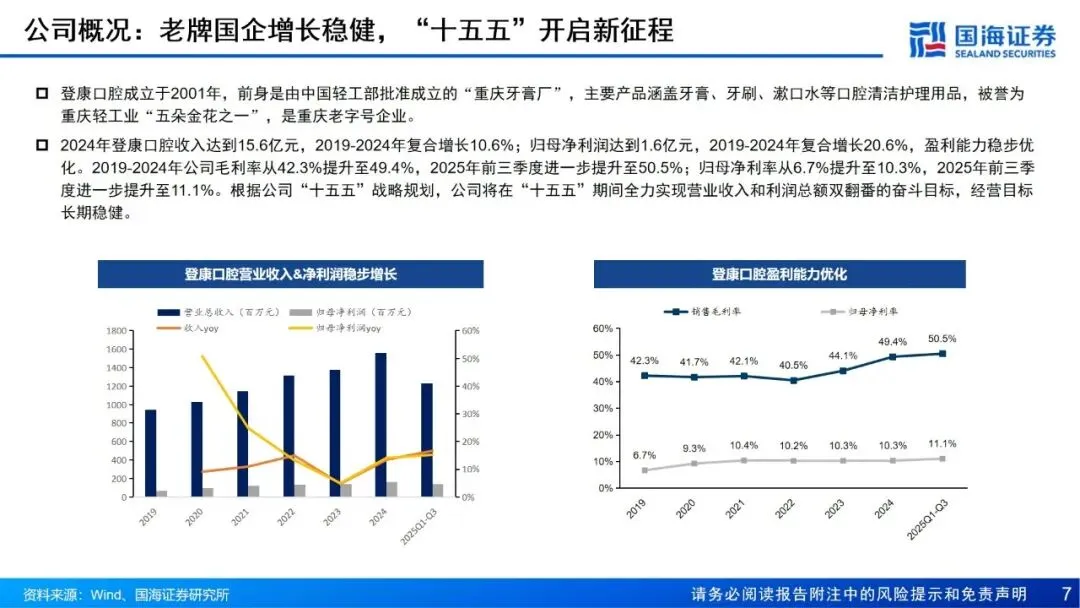

1、公司概况:老牌国企增长稳健,“十五五” 开启新征程

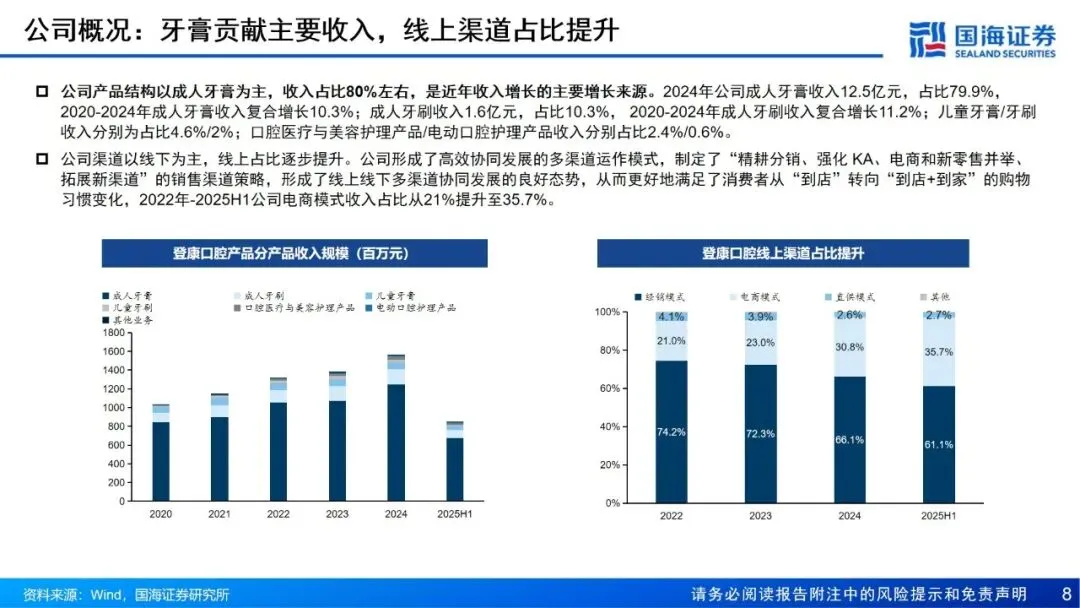

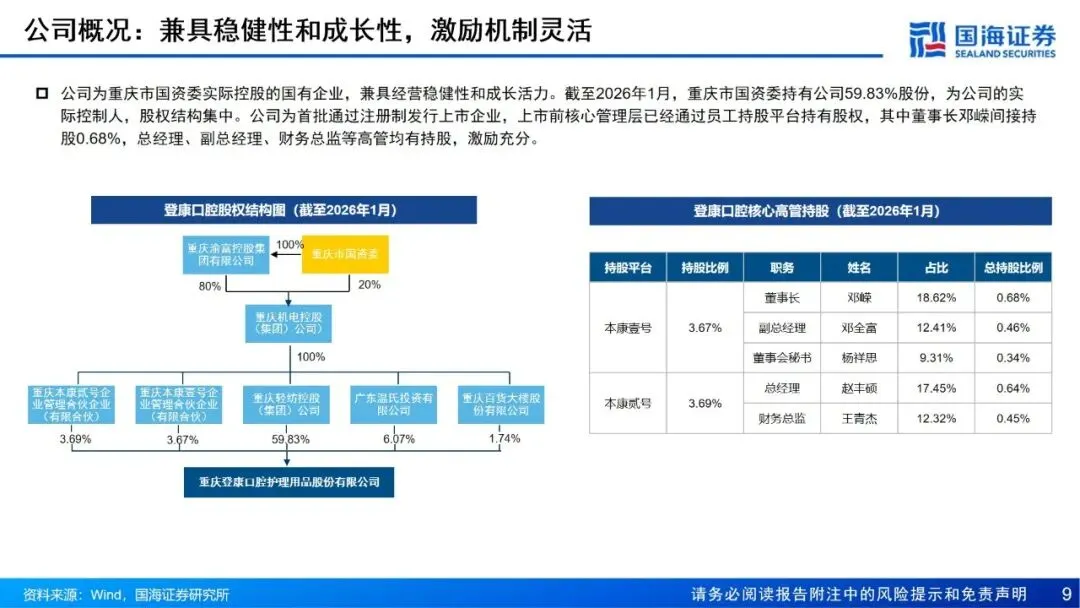

登康口腔成立于2001年,主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品。公司为重庆市国资委实际控股的国有企业,兼具经营稳健性和成长活力。2019-2024年公司营业收入/归母净利润复合增长10.6%/20.6%。根据公司“十五五”战略规划,公司将在“十五五”期间全力实现营业收入和利润总额双翻番的奋斗目标,经营目标长期稳健。公司产品结构以成人牙膏为主,收入占比80%左右,是近年收入增长的主要增长来源。公司渠道以线下为主,线上占比逐步提升,2022年-2025H1公司电商模式收入占比从21%提升至35.7%。

2、行业分析:牙膏行业规模稳定,线上化率提升

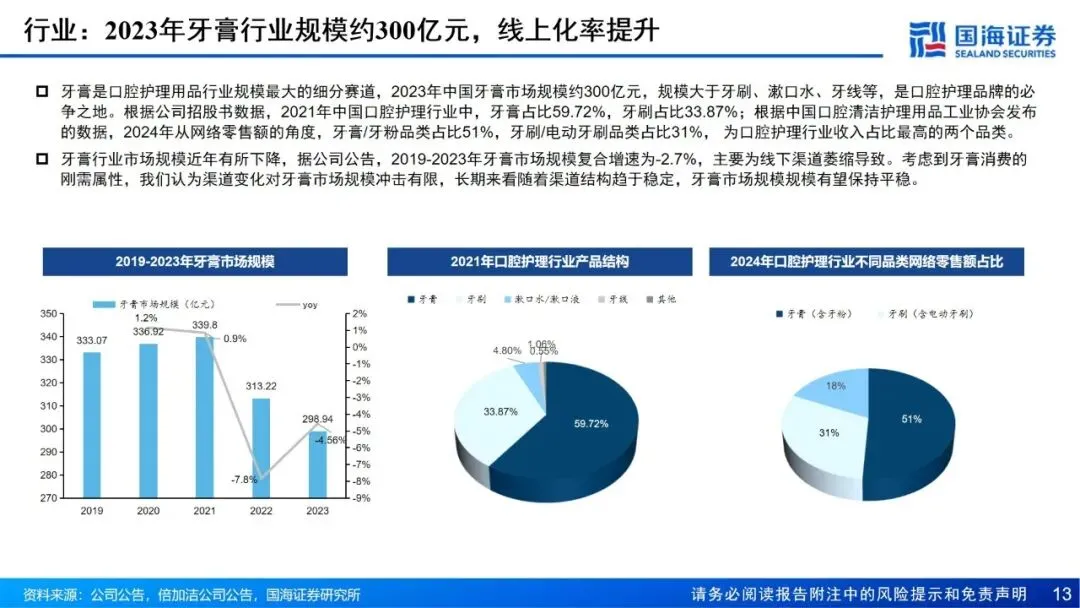

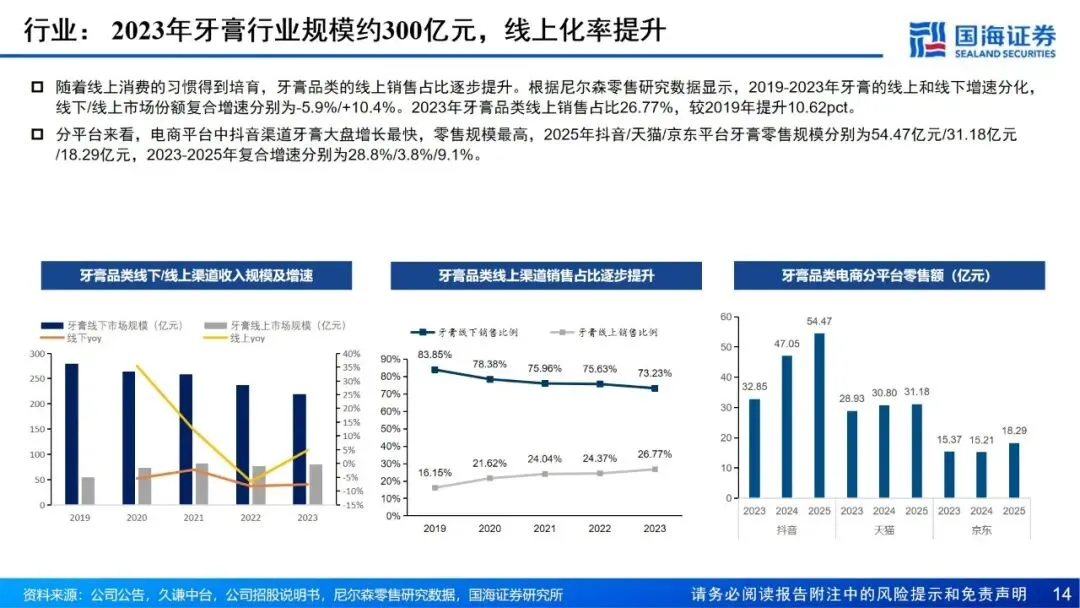

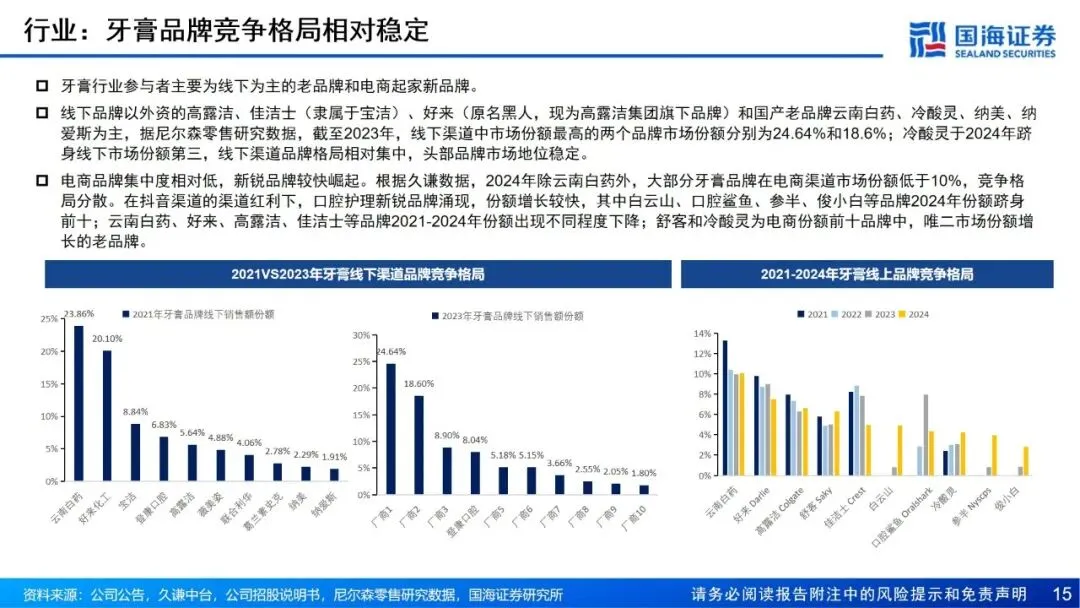

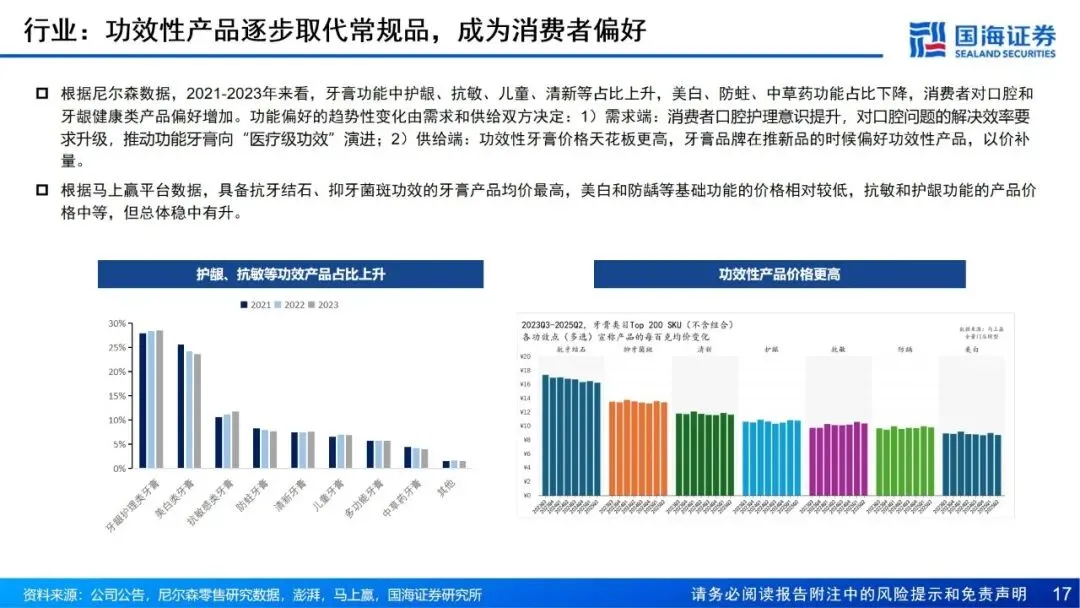

牙膏是口腔护理行业规模最大的细分赛道,据尼尔森零售研究数据,2023年中国牙膏市场规模约300亿元,规模大于牙刷、漱口水、牙线等,是口腔护理品牌的必争之地。牙膏行业参与者主要为线下渠道为主的老品牌和电商起家新品牌,线下渠道品牌格局相对集中,头部品牌市场地位稳定,其中2023年线下渠道市占率第一的品牌云南白药市占率为24.64%;电商品牌集中度相对低,新锐品牌较快崛起。历史数据来看,2013年以来牙膏价格温和上涨,消费者对牙膏缓慢涨价的接受度较高,价格敏感度较低。受益于电商渠道对产品差异化和功效性宣传,功效性产品逐步取代常规品,成为消费者偏好,高单价占比逐步提升。

3、竞争壁垒:品牌、研发、渠道构筑护城河

品牌力:冷酸灵是为数不多仍保留品牌活力的国产牙膏品牌。公司旗下核心品牌“冷酸灵”经过三十多年的培育和建设,公司近年聚焦专业化、年轻化和国民化,进行品牌核心价值构建和产品结构全面升级。

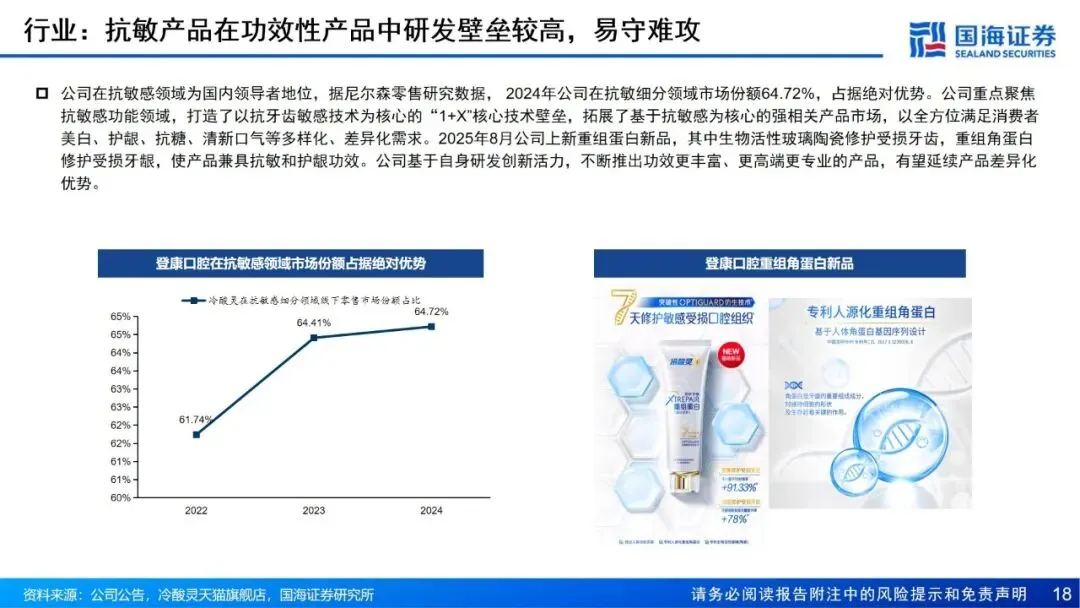

研发力:公司多款产品的核心技术获得国家发明专利,如生物玻璃陶瓷Bioguard专利技术、基于硝酸钾和氯化锶化合物的双重抗敏技术等,丰富的研发储备使公司的抗敏产品功效丰富、价格带齐全,满足消费者不同选择,企业创新活力强。

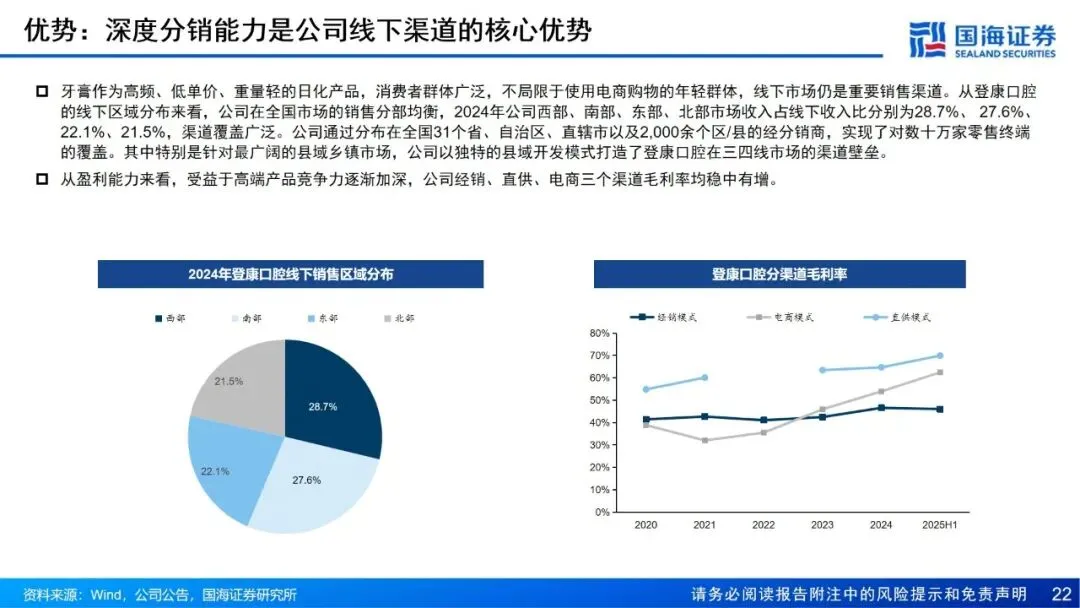

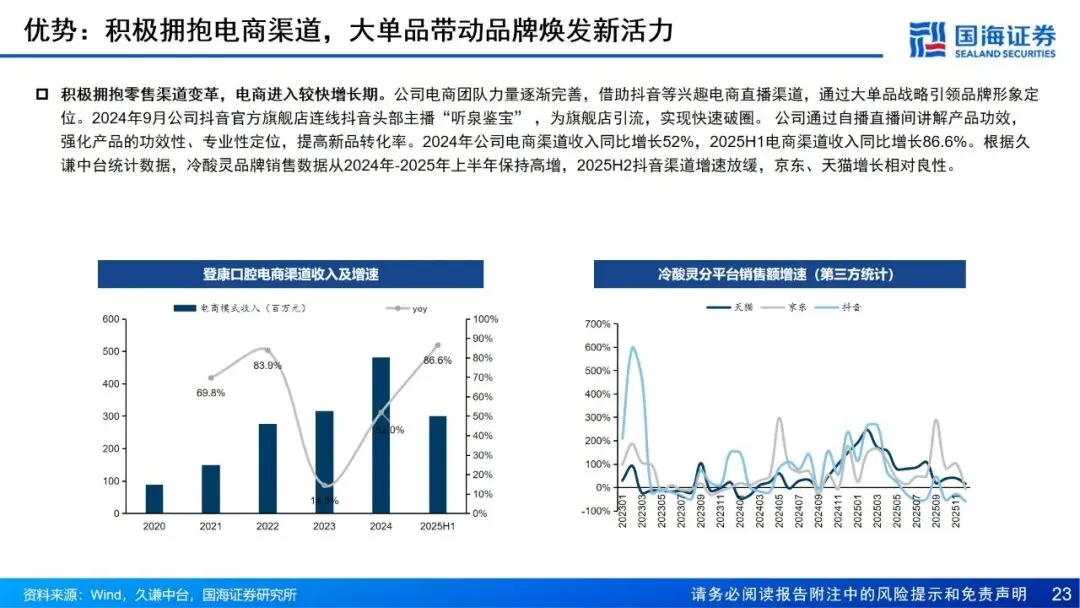

渠道力:公司线下渠道根基深厚,线上渠道快速成长。线下方面,公司通过覆盖数十万家零售终端,针对广阔的县域乡镇市场以独特的县域开发模式打造了在三四线市场的渠道壁垒;线上方面,积极拥抱零售渠道变革,电商团队力量逐渐完善,借助抖音等兴趣电商直播渠道,通过大单品战略引领品牌形象定位。2024年公司电商渠道收入同比增长52%。

4、成长空间:产品结构优化和功效扩张空间充足

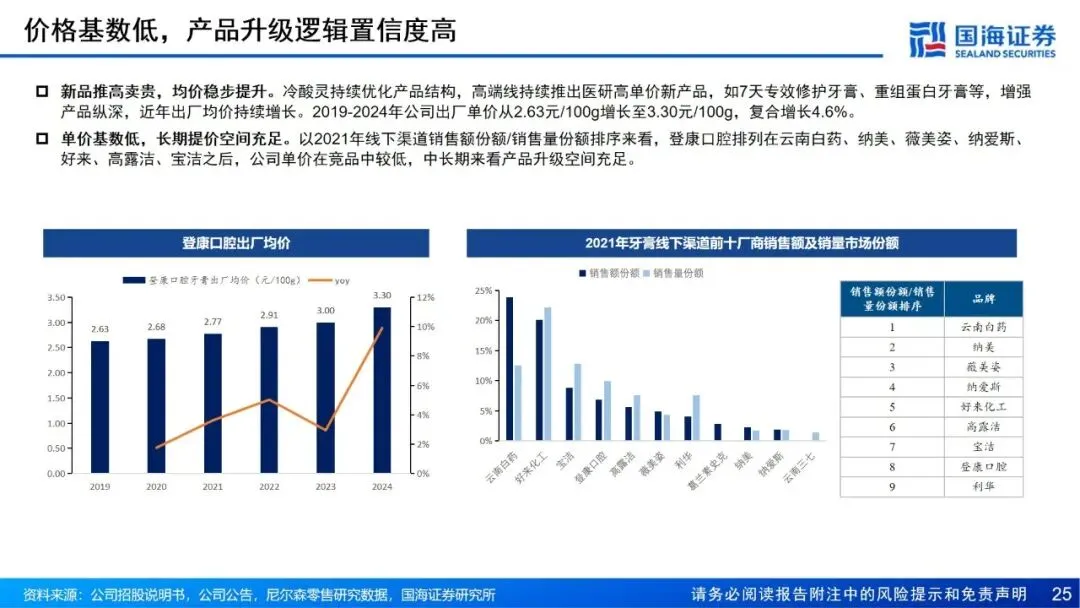

产品结构升级空间充足:冷酸灵持续优化产品结构,高端线持续推出医研高单价新产品,如7天专效修护牙膏、重组蛋白牙膏等,增强产品纵深,近年出厂均价持续增长。2019-2024年公司出厂单价从2.63元/100g增长至3.30元/100g,复合增长4.6%。公司单价在竞品中较低,中长期来看产品升级空间充足。

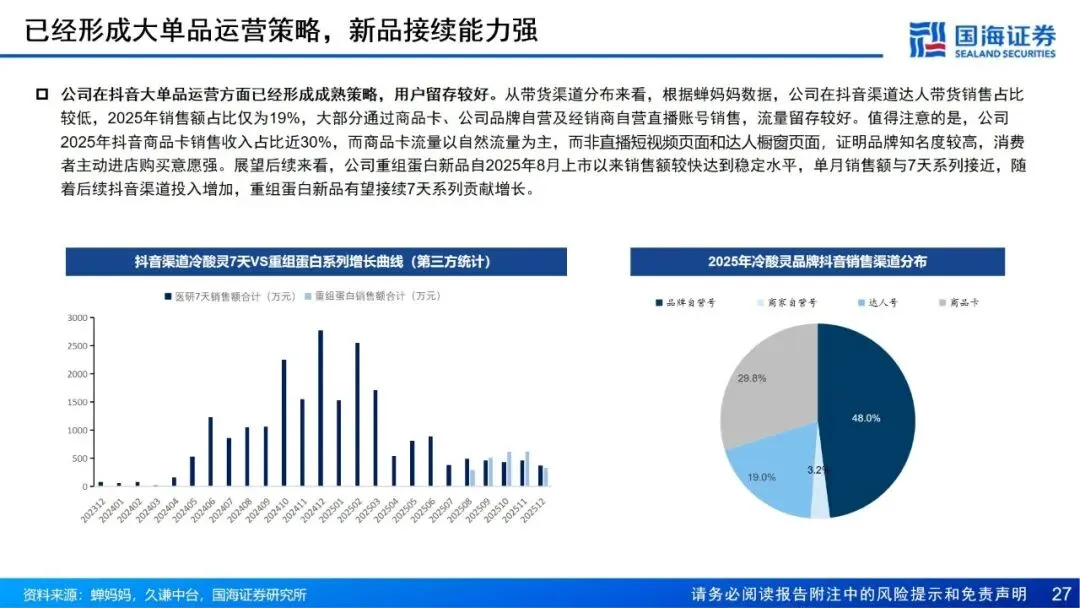

大单品成长持续性强:公司在抖音大单品运营方面已经形成成熟策略,用户留存较好。从带货渠道分布来看,根据蝉妈妈数据,公司在抖音渠道达人带货销售占比较低,2025年销售额占比仅为19%;抖音商品卡销售收入占比近30%,而商品卡流量以自然流量为主,而非直播短视频页面和达人橱窗页面,证明品牌知名度较高,消费者主动进店购买意愿强。展望后续来看,公司重组蛋白新品自2025年8月上市以来销售额较快达到稳定水平,单月销售额与7天系列接近,随着后续抖音渠道投入增加,重组蛋白新品有望接续7天系列贡献增长。

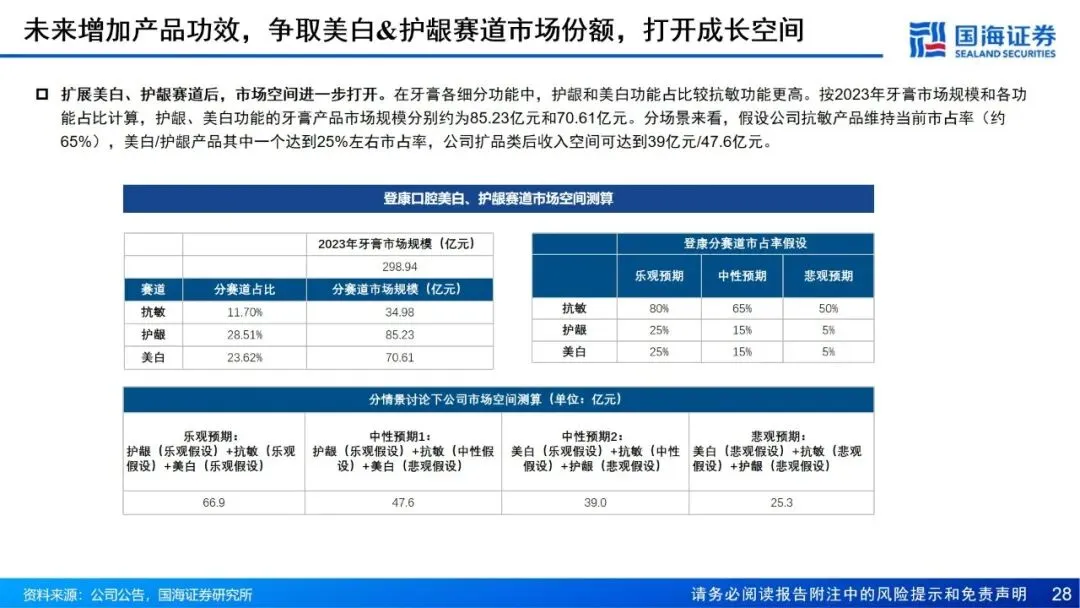

产品功效扩展空间充足:扩展美白、护龈赛道后,市场空间进一步打开。在牙膏各细分功能中,护龈和美白功能占比较抗敏功能更高。据公司公告,按2023年牙膏市场规模和各功能占比计算,护龈、美白功能的牙膏产品市场规模分别约为85.23亿元和70.61亿元。分场景来看,中性假设公司抗敏产品维持当前市占率(约65%),美白/护龈产品其中一个达到25%左右市占率,公司扩品类后收入空间可达到39亿元/47.6亿元。

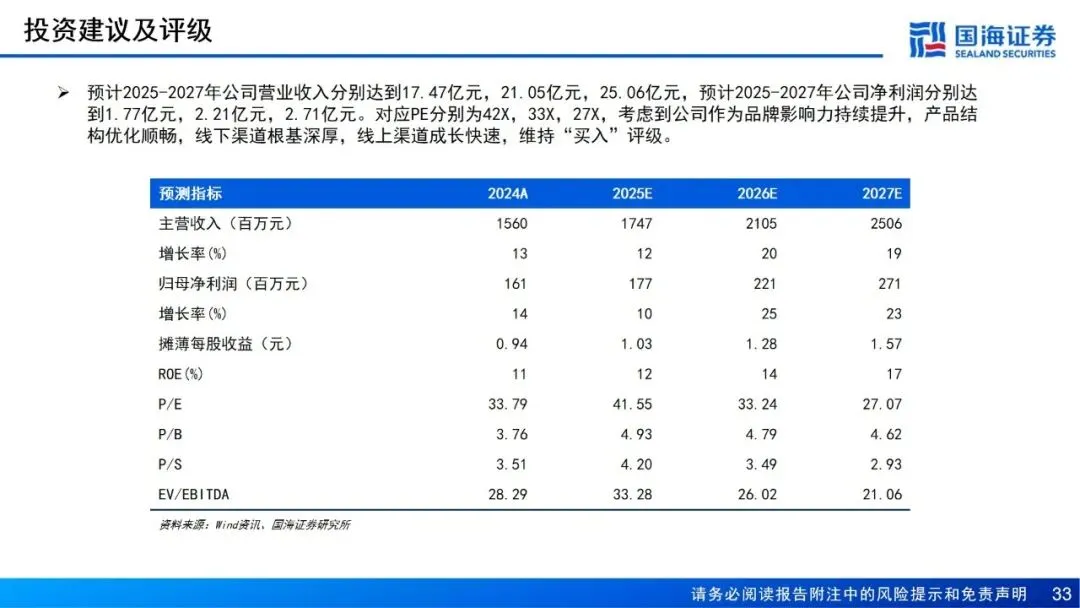

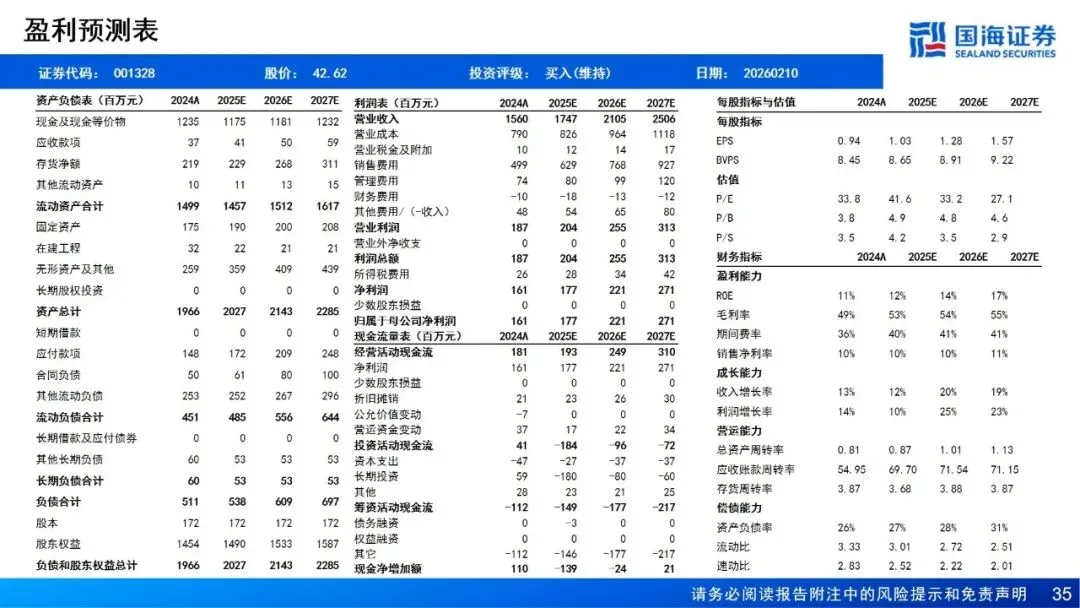

盈利预测与估值:预计2025-2027年公司营业收入分别达到17.47亿元,21.05亿元,25.06亿元,预计2025-2027年公司净利润分别达到1.77亿元,2.21亿元,2.71亿元。PE分别为42X,33X,27X,考虑到公司作为品牌影响力持续提升,产品结构优化顺畅,线下渠道根基深厚,线上渠道成长快速,维持“买入”评级。

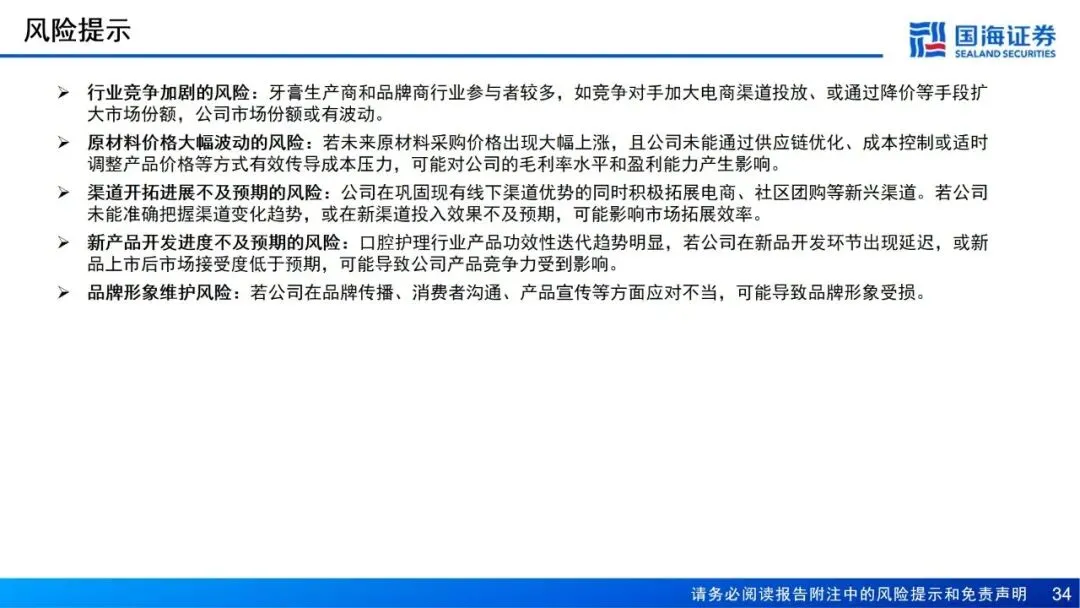

风险提示:行业竞争加剧的风险,原材料价格大幅波动的风险,渠道开拓进展不及预期的风险,新产品开发进度不及预期的风险,品牌形象维护风险。

证券研究报告《登康口腔(001328.SZ)公司深度报告:抗敏筑底、多元破局,“十五五”开启新征程》

对外发布时间:2026年2月12日

【深度报告】

国海轻工·林昕宇 | 康耐特光学(2276.HK)深度报告:镜片龙头增长稳健,智能眼镜打开成长空间

国海轻工·林昕宇 | 乐舒适(2698.HK)深度报告:非洲卫生用品龙头,本土化护城河深厚

国海轻工·林昕宇 | 悠派股份(874721.NQ)招股书图解

国海轻工·林昕宇 | 马可波罗(001386.SZ)招股书图解

国海轻工·林昕宇 | 太力科技(301595.SZ)招股书图解

国海轻工·林昕宇 | 惠康科技(A25011.SZ)招股书图解

国海轻工·林昕宇 | 锅圈(02517)深度报告:万店规模奠定龙头地位,爆品×会员×新渠道构建三维护城河

国海轻工·林昕宇 | 悍高集团(A05927.SZ)招股书图解

国海轻工·林昕宇 | 群核科技(H02096.HK)招股书图解

国海轻工·林昕宇 | 稳健医疗(300888)公司动态研究:电商渠道快速拓展,品牌势能持续向上

国海轻工·林昕宇 | 稳健医疗(300888)公司深度研究:医疗+消费双轮驱动,“一朵棉花”铸就医疗健康领航者

【点评报告】

【行业周报】

国海轻工·林昕宇 | 轻工制造行业周报:促消费政策持续推进,积极配置业绩确定性+景气赛道+低位优质龙头

国海轻工·林昕宇 | 轻工制造行业周报(2024.09.07-09.14):以旧换新政策持续推进,积极关注出口链+必选个护品类

国海轻工·林昕宇 | 轻工制造行业双周报(2024.01.22-02.04):聚焦低估值优质龙头,出口景气度有望延续

国海轻工·林昕宇 | 轻工制造行业双周报(03.27-04.09):Q2逐步进入营销兑现期,重点关注315客流转化与订单落地

国海轻工·林昕宇 | 轻工制造行业双周报(2023.03.13-03.26):家居315销售符合预期,持续关注客流转化与订单落地

国海轻工·林昕宇 | 轻工制造行业双周报(2023.02.27-03.12):关注家居315订单转化及文具板块低估值个股

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。