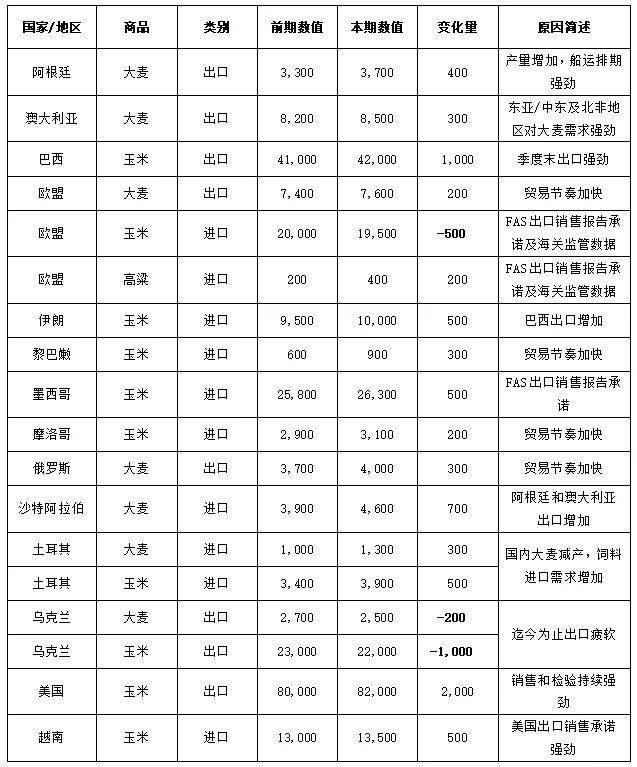

美国对日大米出口再创新高

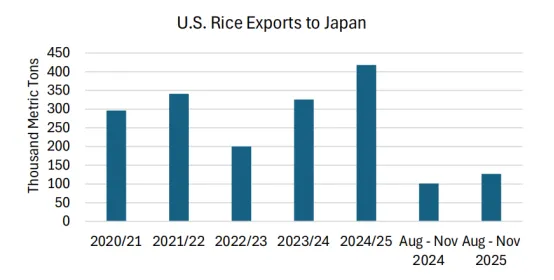

2024/25市场年度(8月至7月)美国对日本的大米出口量达到30多年来的最高水平。 日本对美国大米进口量的上升是由多种因素共同推动的,包括此前国内供应量较低、国内价格较高以及美日框架协议的实施。根据该协议,日本正在增加对美国大米的采购。美国大米产量接近历史最高水平。 日本是美国大米的第二大市场,也是美国中粒米(medium grain rice)的最大出口目的地。

在日本,大米进出口贸易由国家专营,由农林水产省每年根据世界贸易组织承诺,最低进口68.2万吨精米。其中,农林水产省通过"同步买卖"招标,将最多10万吨的最低准入配额大米作为食用米销售。其余数量则通过"一般市场准入"招标进口。此外,日本也允许配额外私人进口大米,但需缴纳每公斤341日元的高额关税。

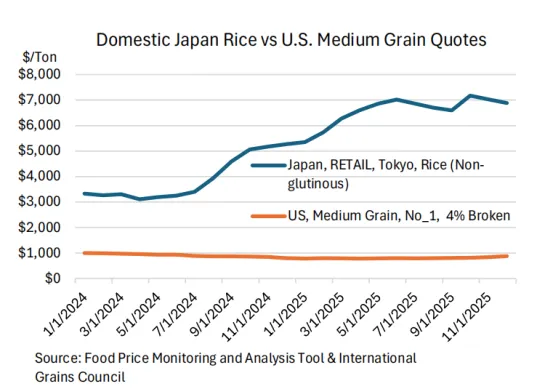

根据日本2025财年(2025年4月至2026年3月)的一般市场准入招标结果,日本共授予了362,980吨大米进口额度,其中美国大米为220,000吨。此外,总额为100,000吨的同步买卖配额——其中61%为美国大米——已于比往常提前3个月(即2025年6月而非9月)启动,并以创纪录的速度完成全部授予。自2024年7月以来,日本国内米价已上涨超过一倍。因此,价格已与高价国产米形成竞争力的美国配额外进口大米,其进口量已超过60,000吨,而上一财年同期仅为10吨。

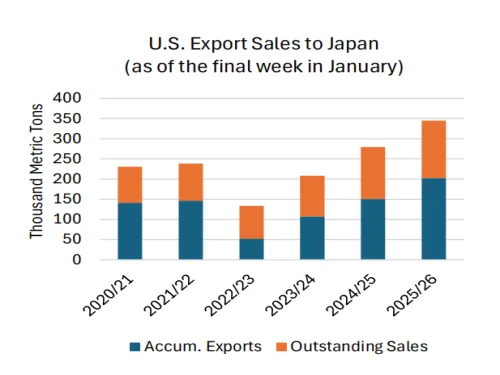

在本市场年度(2025年8月至2026年7月),美国已向日本出口超过12.5万吨大米。根据美国农业部海外农业局出口销售报告数据,截至2026年1月29日当周,美国对日本的大米总承诺出口量已超过34万吨,达到同期十年来最高水平。

小麦

2025/26年度市场概况

本月全球小麦产量预测小幅下调,因土耳其、蒙古和南非的减产幅度超过了阿根廷和英国的增产。全球消费量因孟加拉国和乌克兰在食品、种用及工业方面需求增长而上调,抵消了阿富汗和墨西哥消费量减少的影响。饲用及残余消费量微降,因加拿大和土耳其的减少部分被印度尼西亚和越南的增长所抵消。期末库存预测下降,主要由阿根廷和加拿大的库存减少导致,欧盟的库存增加未能完全弥补。全球贸易量上升,因孟加拉国、欧盟、印度尼西亚和越南进口增加,超过了墨西哥的进口减少。出口量同样因阿根廷、加拿大和哈萨克斯坦的出口预测上调而增长,欧盟出口减少部分抵消了此增幅。美国小麦的农场季节平均价格维持在每蒲式耳4.90美元不变。

小麦价格

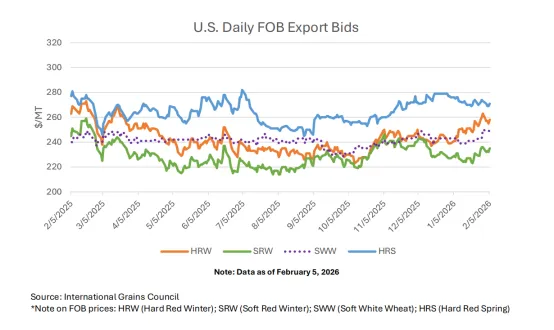

美国市场:自1月供需报告发布以来,除硬红春麦外,美国各类小麦价格均上涨。市场对近期寒冷天气潜在不利影响的担忧支撑了冬麦类价格。其中,硬红冬麦上涨14美元/吨至258美元;软白冬麦上涨6美元/吨至249美元;软红冬麦因出口销售进度强劲,微涨4美元/吨至235美元。相反,硬红春麦价格下跌5美元/吨至271美元。

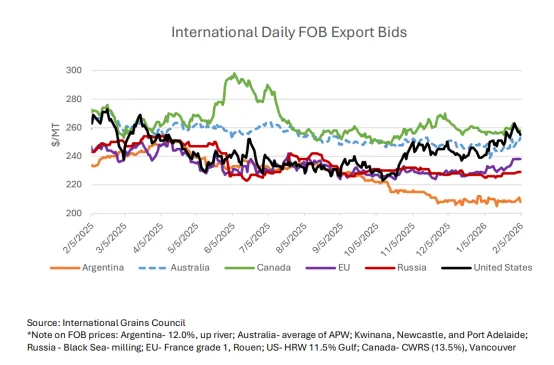

全球市场:自1月以来,除阿根廷外,所有主要出口国的小麦价格均有所上涨。受冬季天气忧虑及美元走弱影响,美国小麦价格大幅上涨14美元/吨。欧盟报价因持续的出口需求支撑价格而上涨6美元/吨,澳大利亚报价亦小幅上调5美元/吨。俄罗斯因不利天气阻碍出口,报价上涨3美元/吨。加拿大报价上涨2美元/吨。阿根廷报价基本持平,因其正利用创纪录的供应进行出口,继续保持主要出口来源中的最低价格水平。

备注:数据截止到2026年2月5日

市场动态

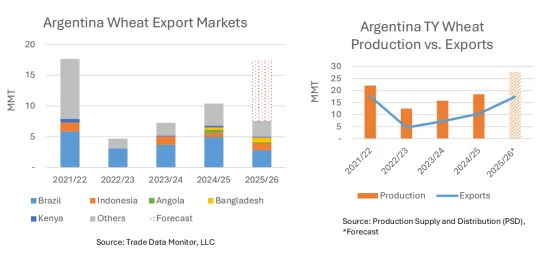

阿根廷2025/26贸易年度小麦出口量预计接近历史纪录

阿根廷作为全球第六大小麦出口国,预计在2025/26贸易年度(7月至次年6月)将出口1750万吨小麦。若实现,这将是其有史以来第二高的出口量。这一预测紧随其2025年创纪录的2780万吨产量而来。阿根廷的出口量与其产量以及其他谷物间的价差密切相关,使其成为一个出口规模波动较大的供应国,其出口通常于12月达到季节性高峰,随后在接下来的几个月内逐步放缓。阿根廷的主要出口市场为巴西、印度尼西亚、安哥拉、孟加拉国和肯尼亚。凭借充足的供应、主要出口国中最低的报价以及近期商品出口税的削减,阿根廷在2025/26年度的小麦销售中已准备好成为强有力的竞争者。

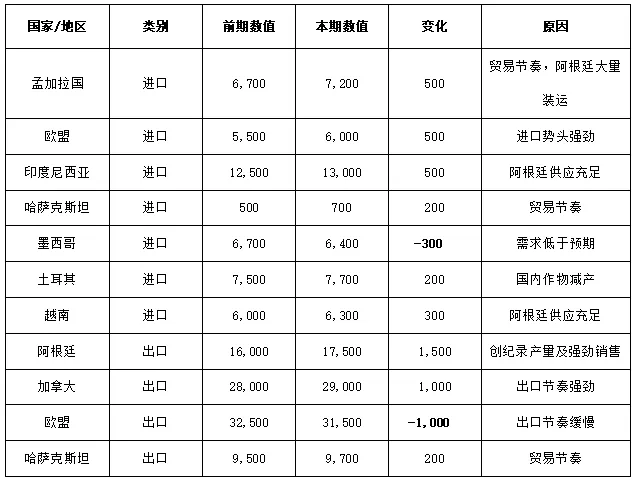

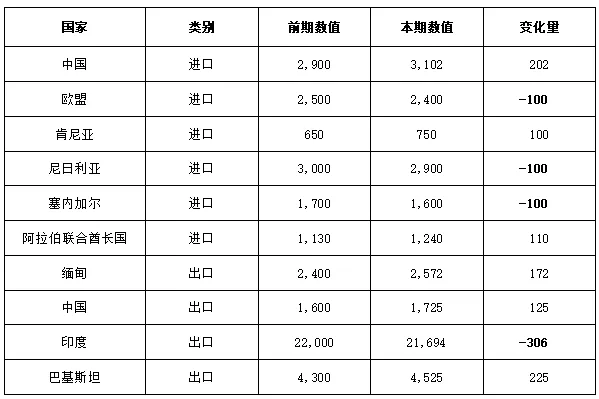

2025/26年度贸易变化(千公吨)

大米

2025/26年度市场概况

全球大米产量较上月小幅上调,主要归因于柬埔寨产量增加。全球贸易量基本持平,缅甸、中国和坦桑尼亚的出口增长几乎完全抵消了泰国和美国的出口减少。全球消费量因缅甸需求下降而降低,其减量超过中国、日本、阿拉伯联合酋长国和科特迪瓦的消费增长。由于泰国、缅甸和柬埔寨库存增加,全球期末库存预测上调。

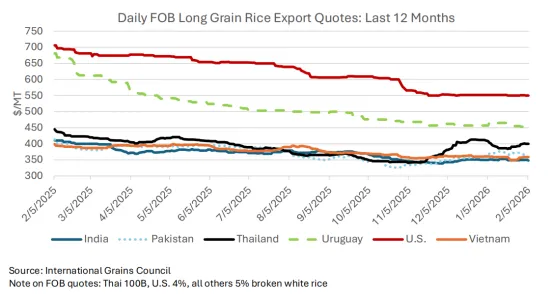

大米价格

自1月《世界农业供需评估》报告发布以来,除泰国以外,全球主要出口国的大米报价均出现下滑。由于对拉丁美洲的销售持续疲软,美国大米报价下跌2美元,至每吨550美元。客户正等待新作物上市,导致乌拉圭报价下跌13美元,至每吨453美元。印度大米报价下跌3美元,至每吨351美元。尽管菲律宾临时大米进口禁令到期后已恢复采购,越南报价仍下跌1美元,至每吨359美元。巴基斯坦报价下跌4美元,至每吨366美元,反映出其主要中东市场需求减弱。因货币升值影响,泰国大米报价上涨4美元,至每吨400美元,目前成为亚洲主要出口国中价格最高的国家。

贸易变化(单位:千公吨)

2026年(预测)

2025年(基于贸易数据)

粗粮

2025/26年度市场概况

本月全球玉米产量基本维持不变,因墨西哥产量下降与欧盟产量增长相抵消。全球贸易量本月预测上调,因巴西和美国出口增长抵消了乌克兰的出口下降。本月全球进口量预测也有所上升,因墨西哥、伊朗、越南、土耳其、黎巴嫩和摩洛哥进口增加量超过了欧盟进口的减少量。美国玉米农场季节平均价格维持在每蒲式耳4.10美元不变。

玉米价格

出口报价(离岸价,美元/吨)

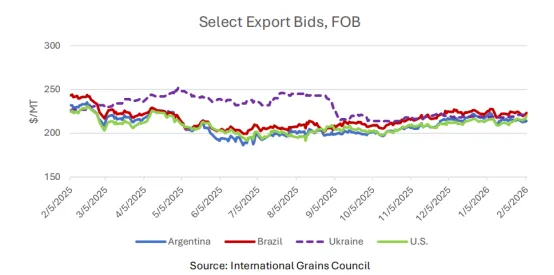

全球市场:自1月以来,南美产地的全球玉米出口报价有所走软,而乌克兰和美国的供应报价则有所上涨。阿根廷报价下跌7美元,至每吨214美元,原因是来自美国玉米出口增加的压力超过了市场对其即将到来的收获季的天气担忧。巴西报价下跌2美元,至每吨223美元,这在很大程度上反映了其他出口地的价格变动,因其季节性出口量较少。美国报价上涨4美元,至每吨220美元,原因是国内玉米产量预测上调带来的下行压力被强劲的全球需求和冬季风暴对驳船物流的干扰所抵消。乌克兰报价上涨4美元,至每吨224美元,出口物流面临的挑战可能推高了价格。

2025/26年度贸易变化(单位:千公吨)