文章要点

研究问题:企业会在高关注度气候争议事件后战略性地低报碳排放吗?

数据与方法

研究分析了2012–2021年间480起气候争议事件前后企业碳排放报告行为的变化。

企业披露的碳排放数据来源于Trucost,并与Gipper、Sequeira和Shi(2025)的模型所预测的排放水平进行比较,以识别低报行为。

研究发现

企业在气候争议事件后四年内显著低报其碳排放。

这一行为符合有意操纵的特征:当企业回避高成本脱碳措施、拥有更大的披露自由度、或面临更强烈的利益相关方反弹时,其低报程度更高。

争议发生后,企业更频繁地引入第三方碳排放鉴证,但若缺乏董事会监督,这种鉴证并不能有效遏制后续的低报行为。

在并购和资产剥离等替代情境中,企业会选择性地运用碳会计规则,重述历史排放数据以人为塑造更有利的碳排放趋势。

研究启示:随着强制性和自愿性碳披露日益普及,监管机构和投资者在配置ESG资本及对碳风险进行定价时,需警惕并区分无意的披露误差与有意的操纵行为。

研究背景与动机

碳排放披露在推动企业脱碳和引导气候相关资本配置中发挥着核心作用。此前研究和媒体报道普遍发现,企业碳排放披露中存在大量不准确之处,这些偏差通常被解释为企业在学习测量和报告碳排放过程中的“成长性误差”。然而,本文基于大规模企业样本的分析表明,这些误差并非总是无意的。我们发现,企业在经历气候争议事件后有意低报其碳排放。

直接碳排放(scope 1)的披露具有较大的管理裁量空间,体现在企业如何界定组织边界、选择活动数据和排放因子上。当企业因气候争议受到舆论和监管的高度关注时,管理层有强烈动机利用这一自由裁量空间压低其披露的排放水平。

研究数据与实证策略

本研究使用2012–2021年间896家上市公司构成的面板数据,包括5,370个企业-年观测值。气候争议事件来自RepRisk数据库,聚焦于与大气污染相关、高严重程度、特定于企业的事件,这些事件吸引了大量媒体和利益相关方的关注。排放数据来自Trucost;CDP披露数据提供了有关企业排放报告实践更为细致的信息,包括组织边界、核证情况及公司治理安排的详细信息。

为识别企业是否存在低报行为,我们将企业披露的碳排放数据与模型预测的“预期排放水平”进行对比。该预测基准基于可观测的生产特征构建,借鉴了工程学与环境科学文献中关于排放与产出规模及技术条件之间稳定关系的证据。具体而言,我们将披露排放值与模型预测排放值之间的数值差异定义为企业的碳排放低报程度。

研究发现与讨论

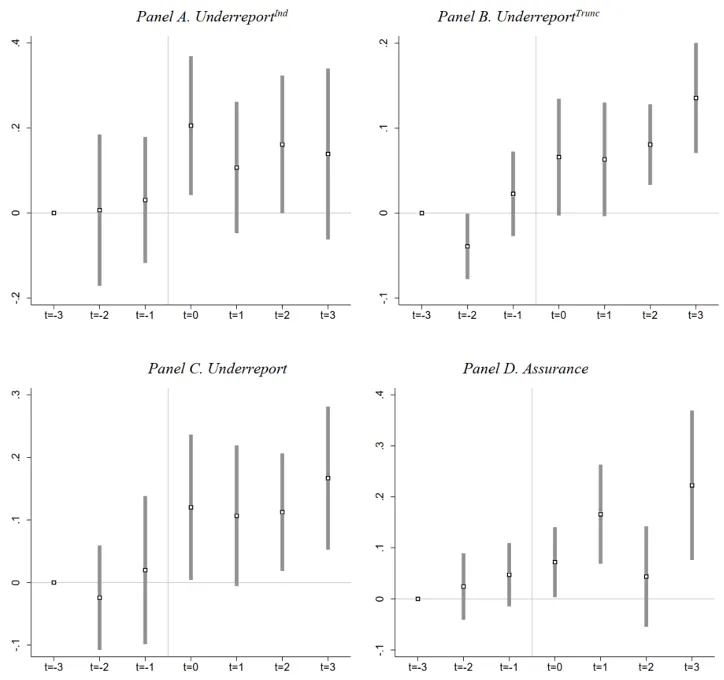

在高关注度争议事件后的四年内,企业显著更可能低报其直接碳排放,且低报程度明显增加。这一模式仅针对气候相关事件,类似的社会或非碳排放相关的环境争议并未引发相似的反应,这进一步加强了低报是企业针对气候特定审查压力的针对性回应这一解释。事件分析显示,争议发生前企业并不存在低报行为,争议发生后低报则显著上升。

图1:事件分析

注:该图展示气候争议时间前后企业低报程度及第三方核证采用情况。对于样本中的每一年,凡在该年发生气候争议事件的企业被界定为处理组,而在整个样本期内未发生任何气候争议的企业则作为对照组。气候争议发生的当年被定义为 t = 0。所有系数均以 t = -3 年作为基准期进行度量。图中点表示各年份的系数估计值,竖线表示对应的 90% 置信区间。

为区分碳排放低报与真实减排行为,并将其与会计操纵联系起来,研究进行了一系列检验。结果显示,企业低报与真实减排之间存在明显的替代关系:低报集中于未采取高成本运营应对措施的企业(如剥离污染资产、投资清洁技术、开发绿色专利),表明管理层将操纵视为应对声誉与市场压力的低成本替代方案。

低报在企业拥有更大操纵空间与披露自由度时更为显著:在子公司结构复杂、非控股权益占比高、更多依赖估算而非直接测量数据的企业中,低报更明显,这些特征使得这类操纵更容易实施且更难被察觉。

激励因素发挥着关键作用。企业低报在严重程度高、传播范围广、特定于企业的气候争议事件后增加,但在低关注度事件后则无明显变化。这表明相较于合同激励,声誉压力在塑造企业排放披露决策中起着更为关键的作用。

企业如何说服利益相关方其低报的数字具备可信度?一种自然的机制是引入第三方碳核证,先前研究认为这可作为企业披露可信度和可持续承诺的信号。我们发现,争议事件后企业更倾向于采用第三方碳核证,但除非辅以董事会的监督,碳核证并未有效约束后续的低报行为。

最后,在并购和剥离的情境中,我们进一步揭示了管理层操纵碳披露的证据。GHG核算协议要求企业需将当期披露的排放水平与历史排放进行对比,以便利益相关者追踪排放变化趋势。在发生并购或资产剥离等组织边界变动时,企业需要对历史排放数据进行重述。我们发现:同一企业在并购年更可能重述历史排放,而在资产剥离年则更不倾向于重述历史排放。这种不对称的会计处理方式与企业通过选择性运用碳核算规则向外界呈现更有利的历史排放趋势的行为一致。

点击“阅读原文”查看博客全文

https://hkujcesgri.hku.hk/do-firms-manipulate-their-carbon-emissions-reporting/

本推文基于Brandon Gipper、Carter Sampson、Shawn Shi于2025年发布在香港大学经管学院:香港大学赛马会环球企业可持续发展研究所论文系列的工作论文 “Do Firms Manipulate Their Carbon Emissions Reporting?” 。

我们将持续分享港大学者在ESG领域的前沿研究,长按二维码或点击名片关注!

精彩内容推荐

机构简介