2月11日,全球首创及最大的燕麦奶公司Oatly公布了截至2025年12月31日的第四季度及全年财务业绩。

Oatly首席执行官Jean-ChristopheFlatin表示:“我们很自豪地报告,公司在第四季度及全年均实现了盈利增长。这一里程碑体现了过去三年我们为强化业务基础所采取的战略举措和纪律性执行。我们在优化供应链及管理结构的同时,持续投资于全新的增长战略。数据显示,我们的战略正在发挥作用:在战略全面落地的市场,业务呈现稳健增长;在仍处于推广阶段的市场,也取得了良好的初步成果。同时,公司的盈利能力和现金流状况均有改善。”

Flatin指出:“实现年度盈利只是一个起点,而非终点。展望未来,我们将持续执行增长战略,激发增量需求,并进一步推动可持续盈利增长。我们对未来潜力充满信心,并相信正在采取的举措将推动业务实现可持续、可扩展的盈利增长。”

收入

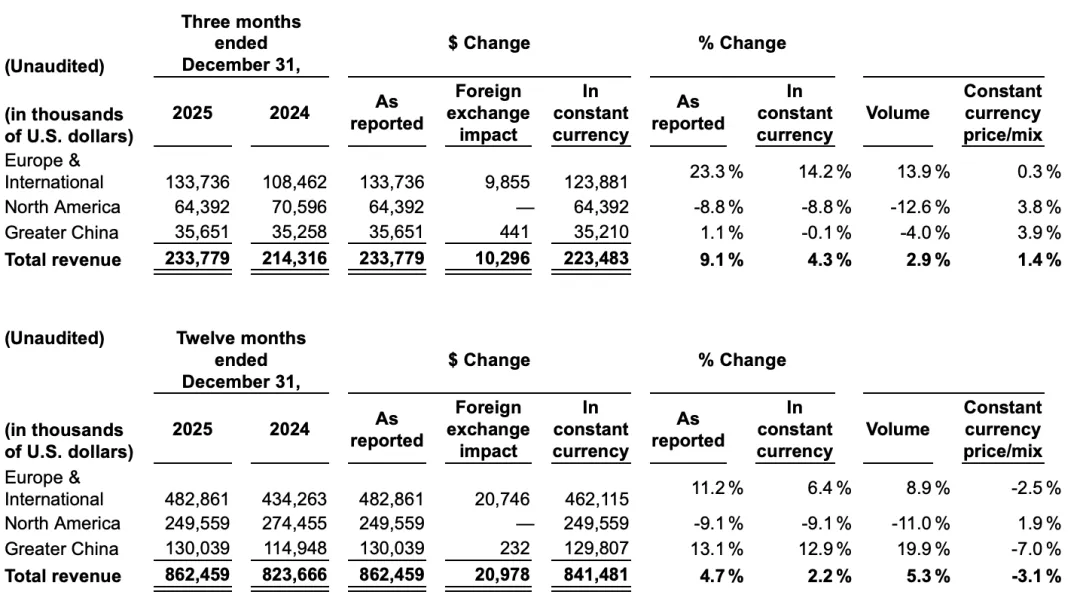

截至2025年12月31日的第四季度,公司营收增长1950万美元,增幅9.1%,达到2.338亿美元,而上年同期为2.143亿美元。按固定汇率计算,营收增长主要得益于欧洲及国际市场连续第二个季度的稳定表现,但部分被北美市场的下滑所抵消。北美市场下滑的主要原因是来自一家大型餐饮服务客户的收入减少,以及大中华区业务的轻微下滑。 2025年第四季度销量增长2.9%,达到1.576亿升,而2024年第四季度为1.532亿升。2025年第四季度成品产量为1.615亿升,而2024年第四季度为1.453亿升。

毛利

2025年第四季度毛利润为8080万美元,而2024年第四季度为6160万美元。2025年第四季度毛利率为34.5%,较上年同期增长579个基点。毛利率较2024年第四季度有所提升,主要得益于欧洲及国际供应链效率的提高,以及北美和大中华区产品及渠道组合的优化。

费用

2025年第四季度研发费用较上年同期增加130万美元,达到510万美元,而上年同期为370万美元。增长的主要原因是新产品上市相关费用以及外汇汇率波动带来的不利影响。

2025年第四季度销售、一般及行政费用较上年同期增加190万美元,达到8390万美元,而上年同期为8200万美元。该增长主要受外汇汇率波动和与销量增长相关的客户分销成本增加所致,但部分被持续采取的降低管理费用的措施所抵消。

其他

2025年第四季度其他营业收入及(支出)净额为190万美元,主要包括公司对大中华区进行战略评估所产生的260万美元成本,并被净外汇收益抵消。上年同期其他营业收入及(支出)净额为6560万美元,主要包括与中国第二生产设施(亚洲三区)建设终止和新加坡生产设施关闭相关的4170万美元非现金减值支出,以及与新加坡生产设施关闭相关的2300万美元其他退出成本。

2025年第四季度净财务收入及(支出)为710万美元,主要包括可转换债券公允价值收益2400万美元,扣除公司近期融资活动相关费用1890万美元以及净利息支出1350万美元。上年同期净财务收入及(支出)为110万美元,主要包括净利息支出1360万美元,扣除可转换债券公允价值收益460万美元和净外汇收益820万美元。

利润

2025年第四季度归属于母公司股东的净亏损为1910万美元,而上年同期亏损为9120万美元。亏损改善主要得益于毛利润增长以及其他营业收入和(支出)净额下降。

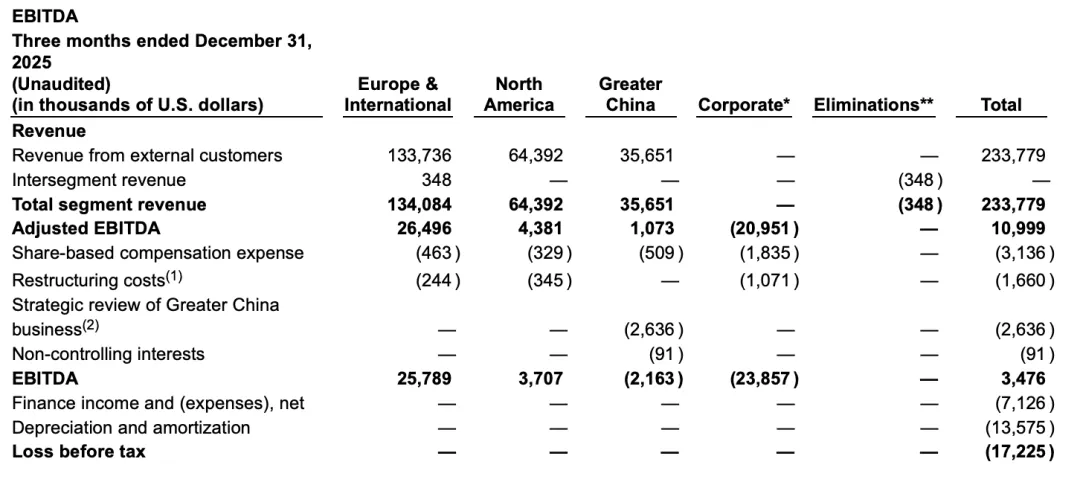

2025年第四季度调整后EBITDA为1100万美元,而上年同期亏损610万美元。调整后EBITDA的改善主要归功于毛利润的增长。

区域表现

欧洲及国际市场

2025年第四季度,欧洲及国际业务收入增长2530万美元,增幅23.3%,达到1.337亿美元,而上年同期为1.085亿美元。若不计入990万美元的汇率利好,第四季度欧洲及国际业务收入为1.239亿美元,增幅14.2%。2025年第四季度收入增长主要得益于销量增长13.9%,其中主要增长动力来自咖啡师产品。2025年第四季度,欧洲及国际业务约79%的收入来自零售渠道,而上年同期这一比例为81%。截至2025年12月31日和2024年12月31日止三个月的成品销量分别为8930万升和7830万升。

2025年第四季度,欧洲及国际业务调整后EBITDA增长990万美元,达到2650万美元,而上年同期为1660万美元。调整后EBITDA的增长主要得益于毛利润的提高,而毛利润的提高又源于收入的增长和供应链效率的持续提升。

北美市场

2025年第四季度,北美地区收入减少620万美元,降幅8.8%,至6440万美元,而上年同期为7060万美元。截至2025年12月31日和2024年12月31日止三个月,成品销量分别为3580万升和4110万升。销量下降12.6%的主要原因是向该业务板块最大的餐饮服务客户销售减少。2025年第四季度,北美地区约61%的收入来自零售渠道,而上年同期这一比例为48%。

2025年第四季度,北美地区调整后EBITDA为440万美元,较上年同期的120万美元增长310万美元。调整后EBITDA的增长主要归功于毛利润的提高,这主要得益于渠道和产品组合的优化以及供应链的良好表现,抵消了销量下降导致的固定成本吸收减少。

大中华区

2025年第四季度,大中华区营收增长40万美元,增幅1.1%,达到3570万美元,而上年同期为3530万美元。若剔除本季度40万美元的汇率利好因素,大中华区当季营收为3520万美元,同比下降0.1%。大中华区营收小幅下滑主要受餐饮服务渠道销售额下降的影响,部分被零售渠道的增长所抵消。2025年第四季度,大中华区约66%的营收来自餐饮服务渠道,而上年同期这一比例为76%。截至2025年12月31日和2024年12月31日止三个月,成品销量分别为3250万升和3380万升。

2025年第四季度,大中华区调整后EBITDA为110万美元,较上年同期的60万美元增长50万美元。EBITDA增长主要得益于毛利润的提高,而毛利润的提高则归功于渠道和产品组合的优化。

公司继续对公司在大中华区的业务进行战略评估。

虽然战略评估尚无明确的完成时间表,但公司预计将在2026年内完成。除非董事会批准具体行动方案或认为有必要或适宜披露更多信息,否则公司不打算提供进一步的更新信息。公司提醒,不能保证该评估过程最终会促成任何交易或战略变更。

公司层面

企业层面费用为2390万美元,同比下降480万美元,主要源于持续的费用削减措施,部分抵消汇率不利影响。企业层面调整后EBITDA亏损2100万美元,较去年同期改善350万美元。

全年财务表现

截至2025年12月31日,公司持有现金及现金等价物6430万美元,未偿债务总额为5.23亿美元,其中包括北欧债券、可转换票据以及对信贷机构的负债。截至2025年12月31日止的十二个月内,经营活动所用现金净额为2370万美元,而上年同期为1.144亿美元,这主要得益于经营业绩的改善和净营运资本的增加。

截至2025年12月31日,的十二个月内,资本支出为1530万美元,而上年同期为4120万美元,这主要得益于公司在投资方面持续的自律,以及一些原计划于2025年完成的项目现在预计将于2026年完成。

截至2025年12月31日的十二个月内,自由现金流为3900万美元的净流出,而上年同期为1.556亿美元的净流出。自由现金流的改善主要得益于经营活动所用现金流量净额的减少和资本支出的降低。

2026战略及展望

公司2026年的财务展望如下:

收入增长预期为3%至5%。

调整后EBITDA预计在2500万至3500万美元。

资本支出预计在2000万至3000万美元。