资产负债表 第二节 经营类资产——货币资金

定义:按照本书作者的归类方法,经营类资产是与企业销售商品或提供劳务相关的资产。它们是企业销售商品、提供劳务及对外采购等经营活动衍生的资产科目。

01

投资者应关注合并资产负债表中的货币资金数据,而非母公司数据。

合并报表反映了公司本部及子公司合计控制的货币资金总量,内部划拨(如预收子公司款项、利润分配)不影响整体数额。

货币资金由以下两部分组成:

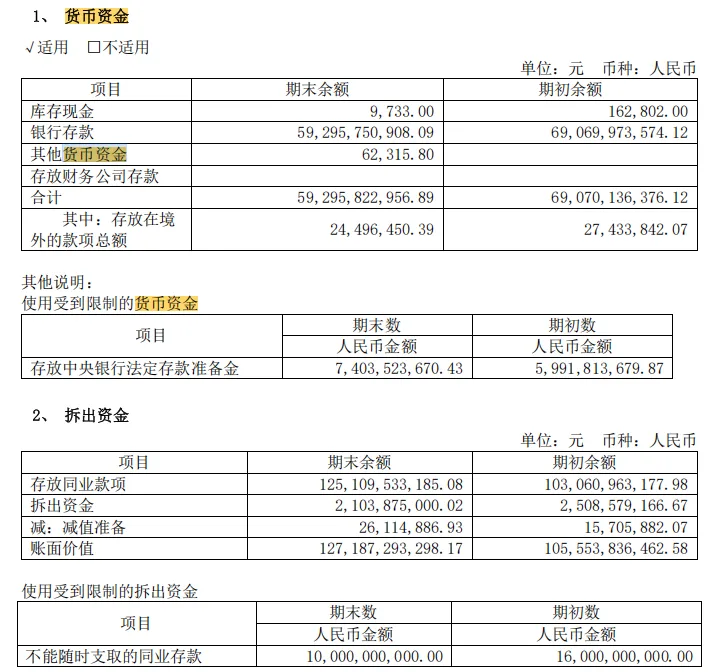

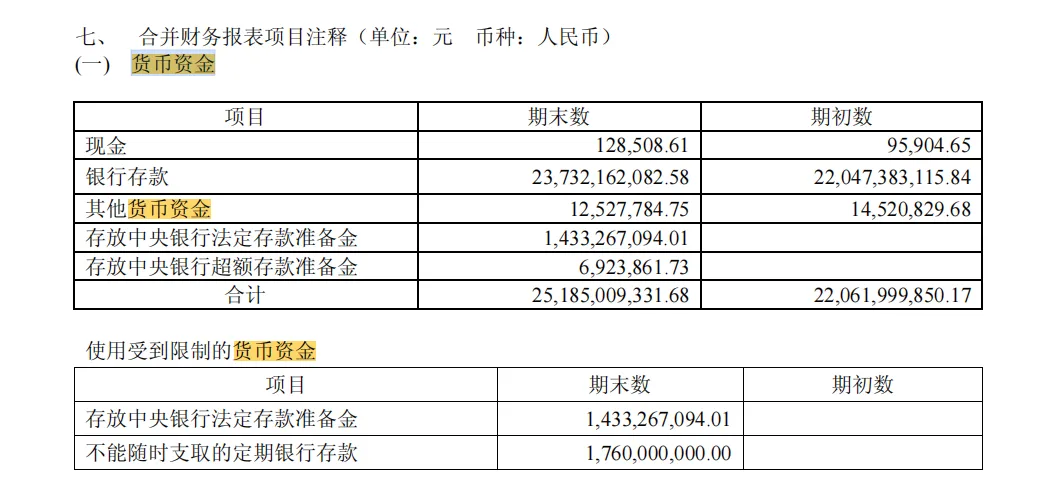

1、使用不受限制的货币资金(现金及现金等价物):

包括库存现金、银行存款、其他货币资金(如专项保证金)、超额存款准备金等。

特点:可随时支取,流动性强。

2、使用受到限制的货币资金:

常见类型:法定存款准备金、不能随时支取的定期存款、司法冻结存款、质押存款、信用卡账户存款等。

特点:不能随时支取,不属于现金及现金等价物,不体现在现金流量表中。

3、新准则带来的变化(货币资金):

自2019年1月1日,资产负债表原计入货币资金的“存放同业款项”调整至“拆出资金”科目下披露。

2024年年报“货币资金”:

2013年年报“货币资金”:

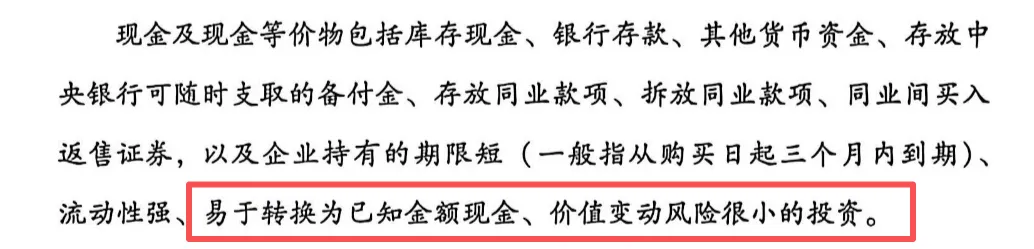

包括库存现金、银行存款、其他货币资金、存放中央银行可随时支取的备付金、存放同业款项、拆放同业款项、同业间买入返售证券,以及期限短(三个月内到期)、流动性强、价值变动风险小的投资(如国债、货币基金)。

注意:股票因其不符合“易于转化为已知现金、价值变动风险很小的投资”,所以不属于现金等价物。

投资者需警惕以下五种不符合商业逻辑的现象:

货币资金余额远小于短期负债:可能预示偿债危机。

存贷双高:货币资金充裕但同时借入大量有息负债,可能涉及资金虚构、挪用或冻结。

定期存款和其他货币资金占比大但缺乏可动用流动资金:可能意味着资金已被冻结或虚构。

其他货币资金数额巨大且缺乏合理解释:可能存在资金被控股股东或关联方占用。

利息收入显著低于市场利率:可能资金仅在报表日前短暂回账以应对审计。

匹配性原则:货币资金需与短期债务及经营需要相匹配。过小可能暗示偿债或经营问题,过大可能反映资金运用能力弱或资金性质可疑。

贵州茅台案例:作为具备持续竞争优势的企业,其货币资金远超投资及分红所需,属于“货币冗余”,在估值中应视为扣分项。

子公司为金融机构的,原计入货币资金的“存放同业款项”调整至“拆出资金”科目。

现金流量表的现金及现金等价物变动,变为反映货币资金和拆出资金中不受限制资金的总变动。

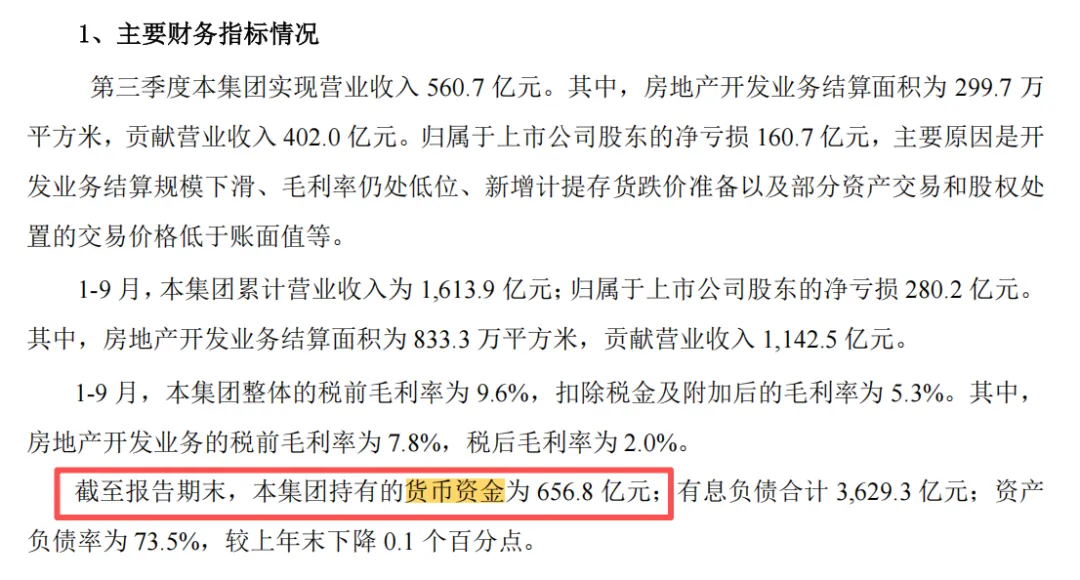

万科2025年12月到期债务,包括“22万科MTN004”(20亿元)和“22万科MTN005”(37亿元),合计57亿元人民币。单单看万科三季报,明明账面上货币资金有650多亿,区区几十亿的债务为什么还不过来还要展期?

还记得我们在货币资金发出的信号中的五点特别注意,其中万科踩中了(1)(3)两个雷。

一是截至2025年第三季度末,万科合并报表货币资金为656.8亿元,但短期借款及一年内到期的非流动负债高达1514亿元,现金短债比仅为0.43,账面资金缺口超过900亿元。

二是资金绝大部分沉淀于项目子公司,且受到严格监管:合并报表的656.8亿元货币资金,绝大部分分散在全国各地的项目公司账户中。

根据“保交楼”政策,项目公司的预售资金被纳入政府监管账户,只能专款专用,优先支付工程款、材料费等项目建设成本,法律上禁止划转至母公司用于偿还集团债务。

“母子”公司资金错配严重:万科采用“总部融资、项目开发”的模式。母公司凭借信用发行低息债券融资,再将资金注入子公司。但子公司的销售回款被锁定在监管账户,无法回流母公司,导致承担偿债责任的母公司缺乏对应的现金流。万科母公司(合并报表主体)账上的货币资金仅剩8.58亿元,而同期母公司需偿还的短期债务高达1182.67亿元,自身几乎丧失偿债能力。

这里不得不佩服作者老唐的功力,早在地产如火如荼的2014年就看出房地产公司的生意模式是用钱买地——建房子卖出去——现金买更多更大的地的循环。最终手上是地还是钱?地能不能变现落袋为安?即产生自由现金流,这很关键,根据巴芒的理论,公司股票的价值等于公司生命周期内产生自由现金流的总和。因此看报表最终是为了弄明白公司经营模式,钱、货、服务的流动方向。

祝大家马年新春快乐、超多马内!