报告日期: 2026年2月13日

分析周期: 2025年8月17日 - 2026年2月13日

数据来源: Ginlix Quantitative Database、公司财报、市场研究报告

执行摘要

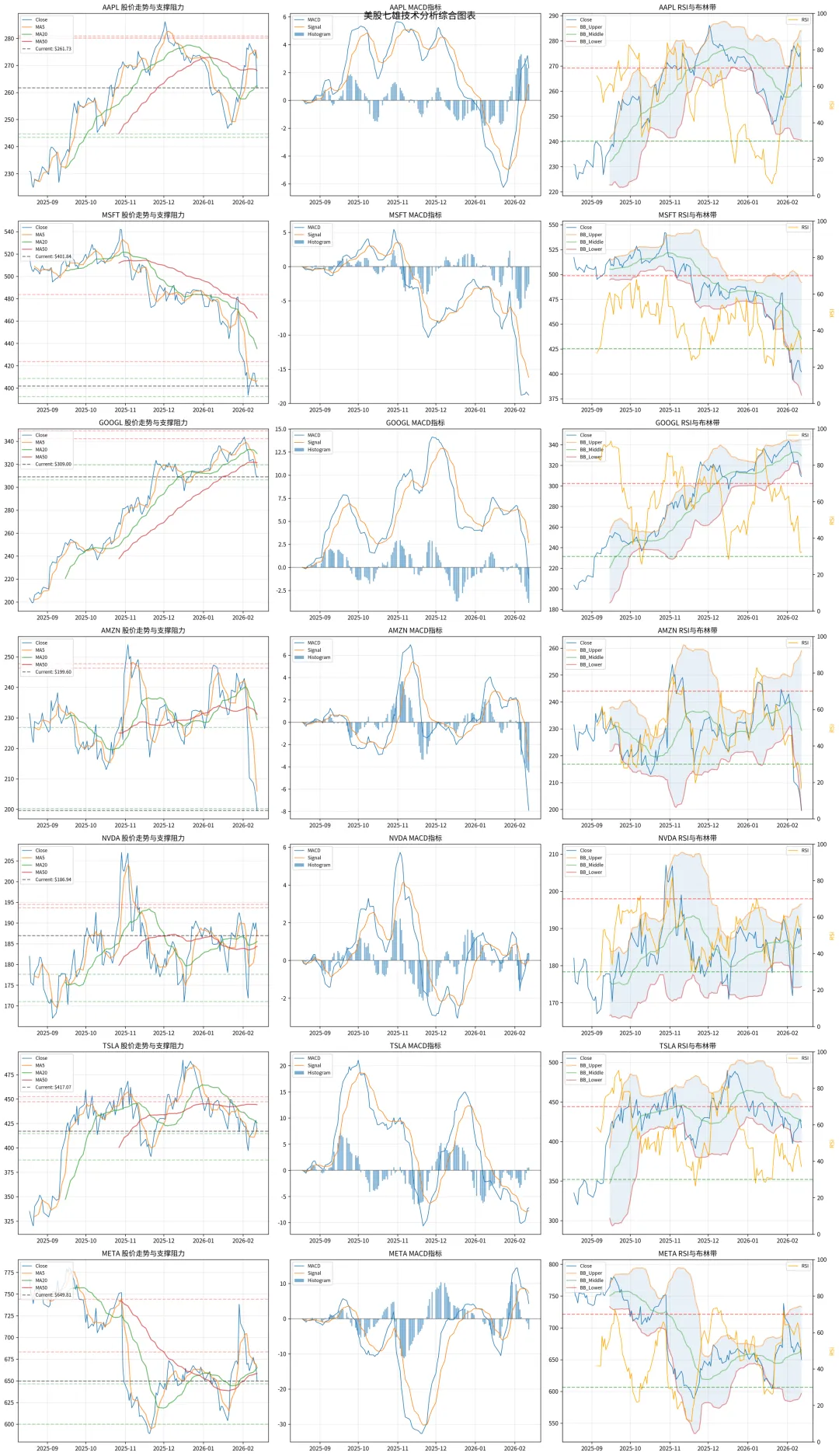

基于对美股七雄(苹果、微软、谷歌、亚马逊、英伟达、Meta、特斯拉)的深度分析,特斯拉(TSLA)最有可能步亚马逊后尘进入熊市,其面临估值泡沫、增长停滞和技术面全面看跌的三重风险。亚马逊已确认进入技术性熊市,而微软、谷歌等公司也面临不同程度的调整压力。

核心结论

- 最高风险:

特斯拉(风险评分85/100)- 估值极度泡沫化,技术面全面看跌 - 已进入熊市:

亚马逊(风险评分78/100)- 连续下跌,基本面恶化 - 高风险:

微软(风险评分65/100)- 技术性熊市,AI投资回报不确定 - 相对稳健:

英伟达(风险评分38/100)、谷歌(风险评分58/100)、苹果(风险评分45/100)

1. 亚马逊熊市成因深度分析

1.1 2025年表现回顾

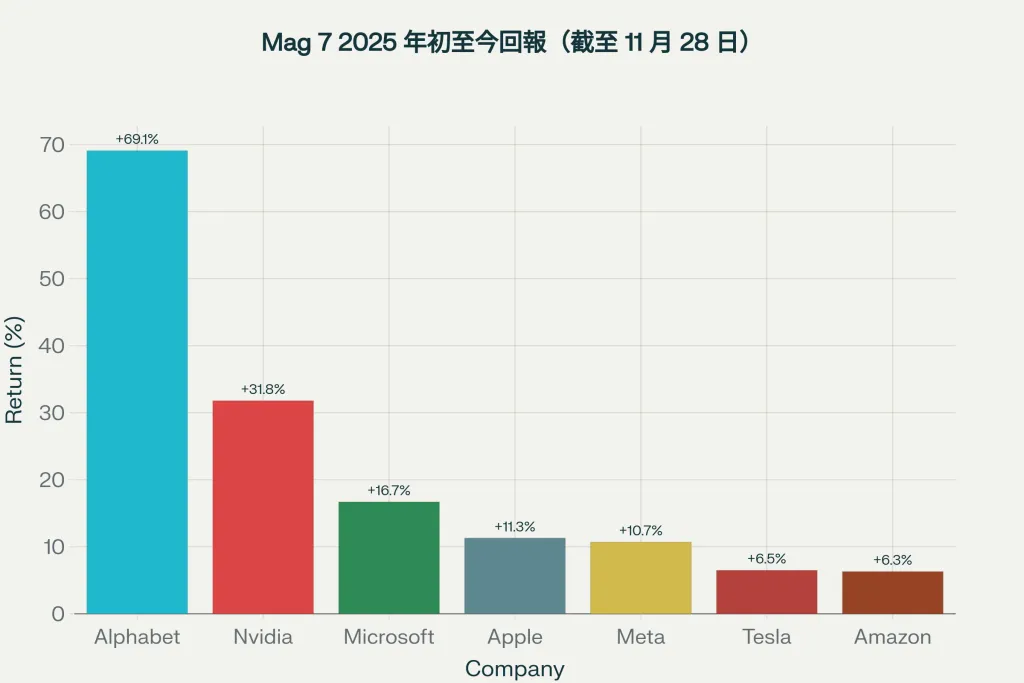

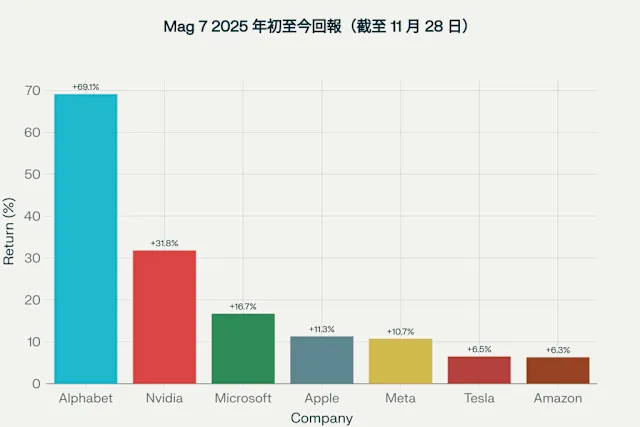

亚马逊2025年股价仅上涨6.30%,在七大科技巨头中垫底,远低于标普500指数18%的涨幅。这一表现反映了市场对其核心业务增长放缓的深度担忧。

2025年美股七雄排名大洗牌 [6]:

- 谷歌(GOOGL)

: +69.14% - AI变现领先,成为黑马 - 英伟达(NVDA)

: +31.80% - AI硬件需求强劲 - 微软(MSFT)

: +16.73% - AI软件龙头,但增长放缓 - 苹果(AAPL)

: +11.35% - 稳健增长,避险属性 - Meta(META)

: +10.66% - 基本面改善,效率提升 - 特斯拉(TSLA)

: +6.52% - 销量下滑,增长停滞 - 亚马逊(AMZN)

: +6.30% - 表现最差,多重压力

1.2 核心风险因素

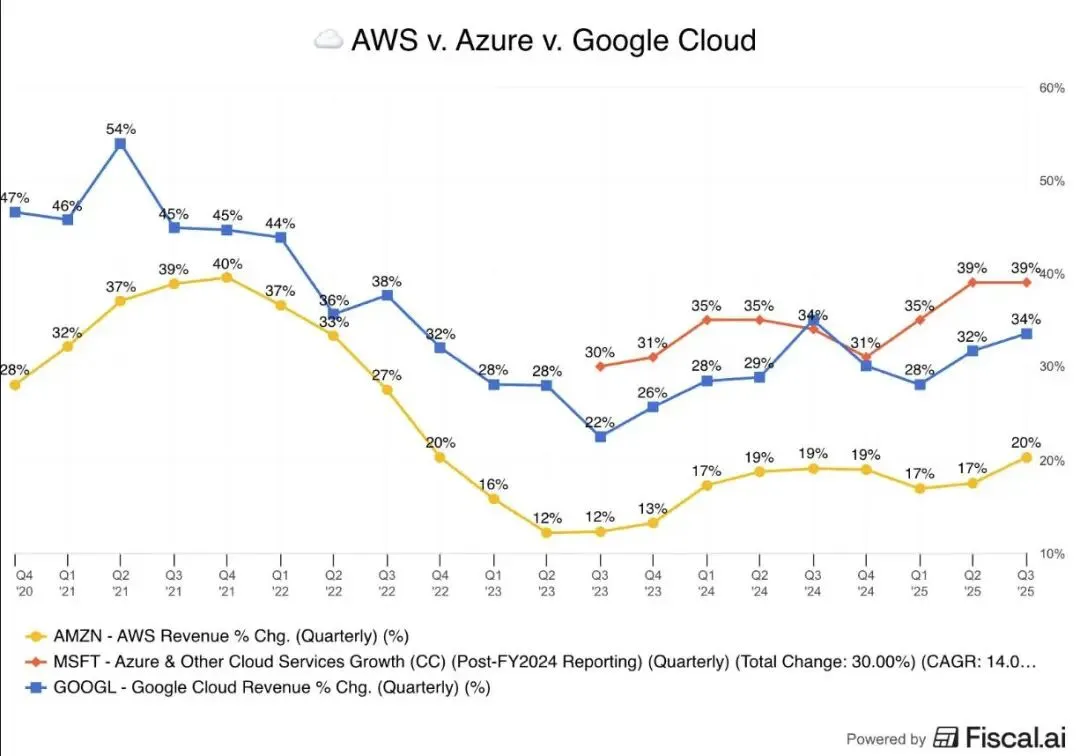

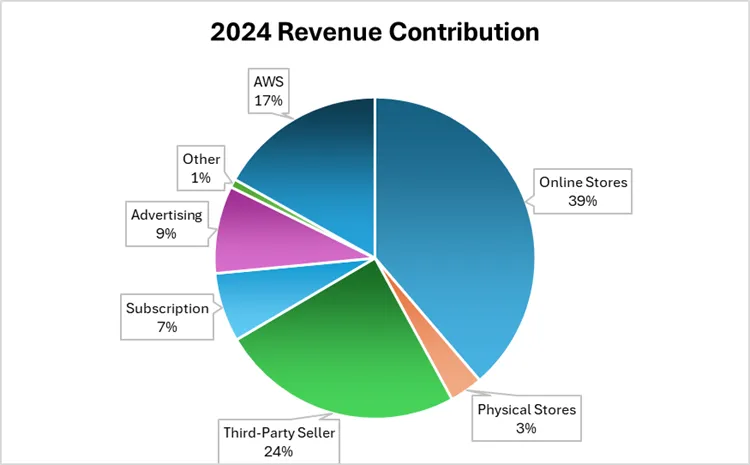

AWS云服务增长放缓

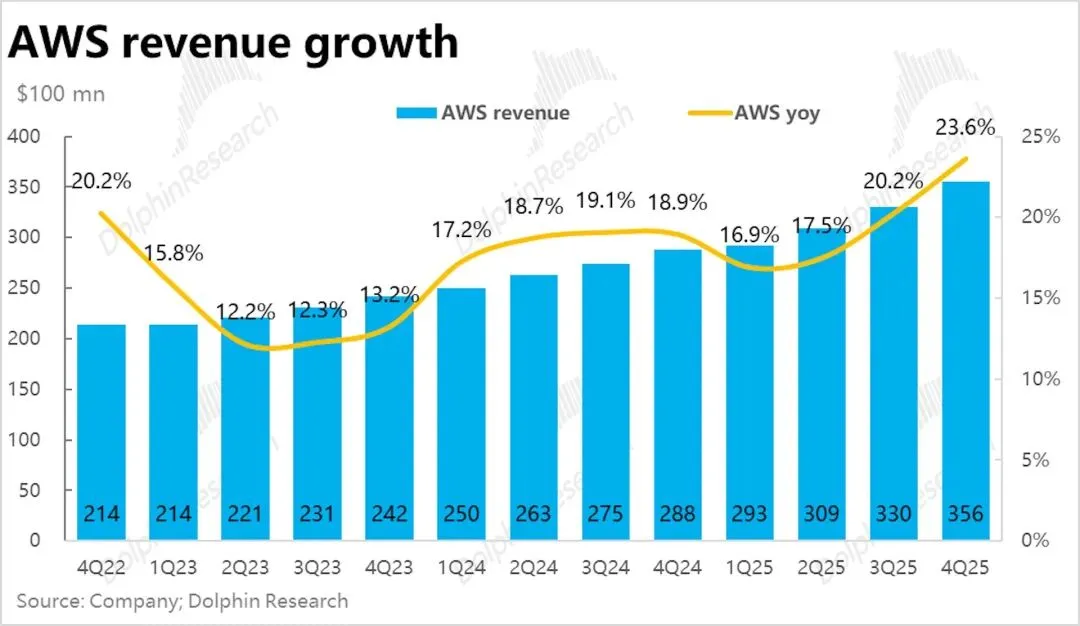

2025年Q3同比增长20%,明显落后于微软Azure的39%和谷歌云的48% [1] AWS营收增长百分比从2021年高位持续回落,市场份额面临挑战 尽管AWS营收从2022年Q4的214亿美元增长至2025年Q4的356亿美元,但增长率从高位明显回落

巨额AI投资引发担忧

2026年资本支出指引高达2000亿美元,较2025年增长50% 远超华尔街预期的1466亿美元,引发投资者对投资回报率的担忧 [2] 自研Trainium芯片需求上升但尚未形成显著营收贡献 与OpenAI签署七年期380亿美元云服务协议,但短期难以抵消市场担忧

电商业务竞争加剧

面临Temu、沃尔玛等激烈竞争,市场份额预计从2023年的37.7%降至2027年的35.1% 美国取消小额包裹关税豁免政策,削弱价格竞争优势 速卖通2025年黑五在欧洲下载量首次超过亚马逊 阿里启动超级品牌出海计划,进一步加剧竞争压力

1.3 财务指标恶化

关键财务数据 [1][2]:

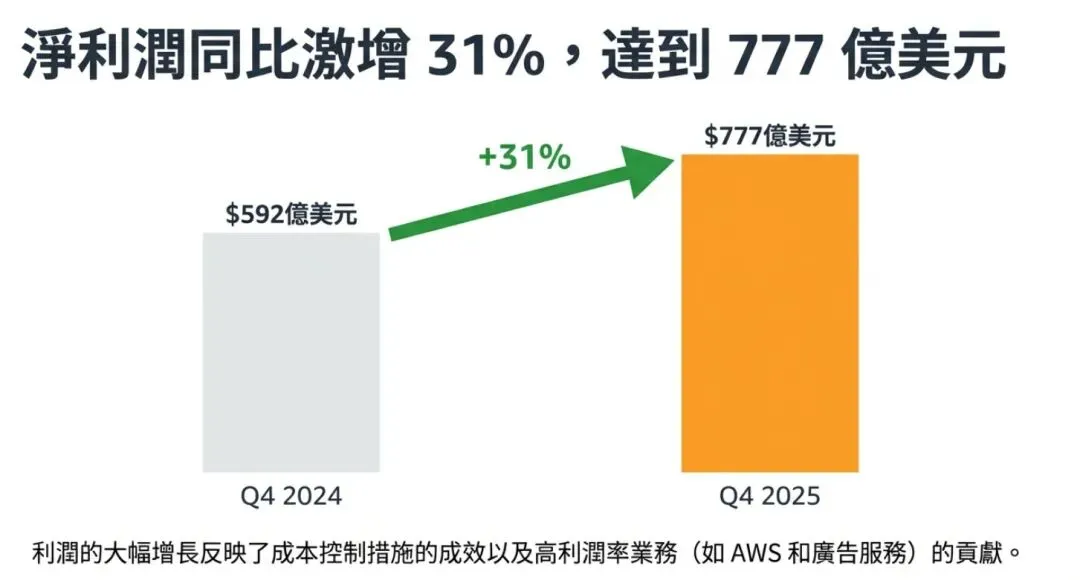

2025年Q4营收2133.9亿美元,同比增长14%,但EPS为1.95美元略低于预期1.96美元 AWS 2025年Q4营收355.8亿美元,同比增长24%,营业利润率35.0%低于上年同期的36.9% 净利润同比增长31%至777亿美元,但增长主要来自成本控制而非收入增长

2. 特斯拉:最可能步亚马逊后尘

2.1 估值泡沫严重

特斯拉目前面临最严重的估值风险,P/E比率高达249.74倍,远超行业平均10.65倍,存在显著的估值重估压力 [0]。

2.2 基本面持续恶化

销量连续下滑

2025年全年交付量约164万辆,较2024年的180万辆下降8% [3] Q4 2025交付量418,227辆,同比下降16%,连续两年下滑 [4] 中国市场份额萎缩,面临比亚迪等低成本制造商激烈竞争

盈利能力大幅下降

净利润率从历史高位下滑至仅4.00%,在七雄中垫底 [0] 营业利润率仅4.59%,反映汽车业务竞争激烈 ROE仅4.83%,远低于其他科技巨头

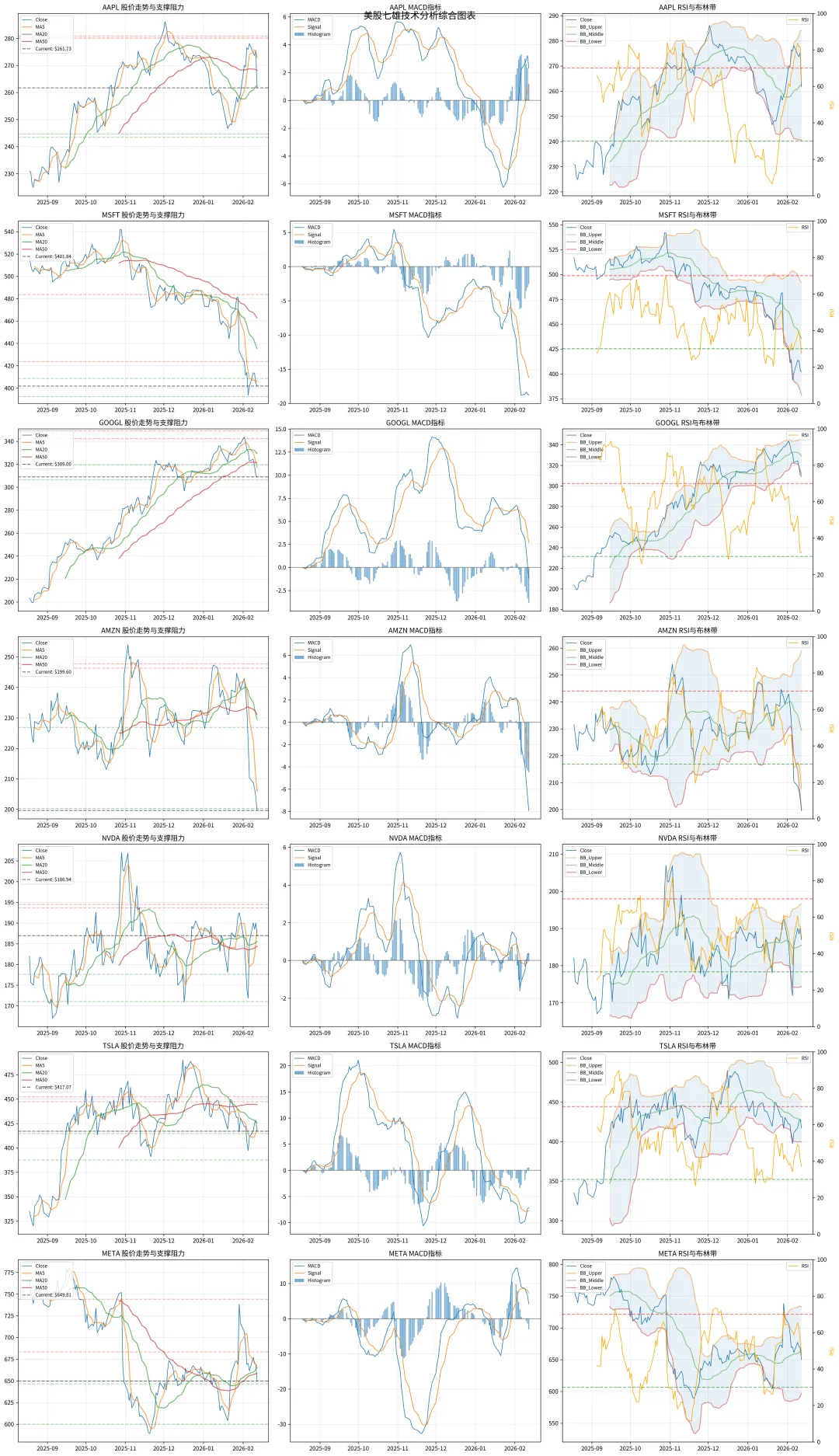

2.3 技术面全面看跌

关键技术信号

均线系统呈空头排列,MA20/MA50形成死亡交叉 Beta值高达2.280,系统风险在七雄中最高 年化波动率45.1%,风险控制难度极大 双顶形态确认,前期高点$452.43形成强阻力

2.4 监管与安全风险

面临NHTSA和其他安全监管机构的多项调查 FSD(全自动驾驶)安全风险和采用率不确定性 可能影响公司成本、声誉和未来业务发展

3. 其他六雄风险评估

3.1 微软(MSFT):技术性熊市风险

技术面严重受损

60日暴跌20.97%,进入技术性熊市 股价远低于20日均线($435.26)和50日均线($462.72) 从高位$512.12回落至$401.84,跌幅超过20% [0]

AI投资回报不确定

2025年资本支出同比激增65.93%至375亿美元 AI商业化路径虽相对清晰,但投资回报率成为关键关注点 Alpha表现-0.597,在七雄中表现最差

3.2 Meta(META):监管与财务压力

巨额AI投资压力

2026年资本支出预计1150-1350亿美元 [5] Reality Labs持续亏损,2025年Q3亏损超44亿美元 债务增长56.79%超过净收入增长,财务压力加大 AI基础设施投资超过1000亿美元,但缺乏明确的量化ROI预测

多重监管风险

面临2026年青少年安全多重联邦诉讼,可能导致数十亿美元赔偿 欧盟DMA/DSA执法风险,反垄断压力持续 在年轻用户群体中面临TikTok等平台竞争 广告收入占比99%,单一收入来源依赖度极高

3.3 英伟达(NVDA):相对稳健但估值高企

AI需求强劲支撑

数据中心业务爆发,AI芯片需求持续旺盛 MACD金叉形成,技术面相对强势 风险评分38,在七雄中最低

潜在风险因素

P/E比率46.39倍,虽低于特斯拉但仍处高位 面临谷歌、微软等自研芯片竞争威胁 从爆发式增长转向高基数下的稳定增长

3.4 谷歌(GOOGL):相对表现最佳

基本面相对稳健

2025年涨幅69.14%,领跑七雄 [6] AI变现路径清晰,商业化进展领先 估值适中(P/E 28.61倍),Alpha表现0.751

技术面承压

价格跌破布林带下轨,短期技术面弱势 但相对表现最佳,60日上涨8.13%

3.5 苹果(AAPL):避险属性明显

现金流强劲

净利润率27.04%,盈利能力稳健 资本支出仅140亿美元,轻资产模式 被市场视为科技股避险标的

增长放缓担忧

估值已处历史高位,增长预期下调 60日下跌2.64%,短期技术面疲软

4. 风险触发因素与时间线

4.1 特斯拉关键风险指标

短期触发因素(1-3个月)

季度交付量继续下滑 FSD采用率不及预期 监管调查结果公布 跌破$387.53关键支撑位

中期风险因素(3-6个月)

中国市场份额进一步萎缩 竞争对手推出更具性价比产品 利润率持续压缩

4.2 Meta关键风险指标

短期触发因素

青少年安全诉讼不利判决 AI投资ROI不及预期 广告收入增长放缓

中期风险因素

欧盟反垄断处罚 TikTok竞争加剧 Reality Labs亏损扩大

4.3 行业系统性风险

AI投资回报率不及预期

德银调查显示,超过半数资产经理将AI泡沫列为2026年最大担忧 所有七雄都面临巨额资本支出vs投资回报率的平衡难题

监管环境收紧

科技反垄断执法加强 数据隐私和安全要求提高 税收政策变化

5. 投资策略建议

5.1 紧急行动建议

立即规避

- 特斯拉(TSLA)

:估值泡沫严重,建议清仓 - 亚马逊(AMZN)

:已进入熊市,建议观望

大幅减仓

- 微软(MSFT)

:技术性熊市,等待企稳信号

风险等级分布:

? 极高风险:特斯拉(1只,14.3%) ? 高风险:亚马逊、微软(2只,28.6%) ? 中等风险:谷歌、苹果、Meta(3只,42.9%) ? 低风险:英伟达(1只,14.3%)

5.2 中期配置策略

重点配置(60%权重)

- 谷歌(GOOGL)

:25% - AI变现领先,相对强势 - 英伟达(NVDA)

:20% - AI硬件龙头,长期确定 - 苹果(AAPL)

:15% - 现金流强劲,避险属性

底部布局(30%权重)

- Meta(META)

:15% - 基本面改善,估值修复 - 微软(MSFT)

:15% - 逢低布局,AI软件龙头

现金储备(10%权重)

等待更好的入场时机

5.3 关键监控指标

特斯拉监控清单

每季度交付量数据 FSD订阅采用率 中国市场份额变化 $387.53技术支撑位

Meta监控清单

青少年安全诉讼进展 AI基础设施投资ROI 广告收入增长率 监管裁决结果

6. 结论与展望

6.1 核心结论

- 特斯拉最可能步亚马逊后尘

:估值泡沫、增长停滞、技术面看跌三重风险叠加 - 亚马逊已确认进入熊市

:AWS增长放缓、竞争加剧、巨额投资回报不确定 - 分化格局将持续

:七雄内部差异加大,精选个股重要性提升 - AI产业链相对稳健

:英伟达、谷歌等AI相关公司具备长期配置价值

6.2 风险展望

短期(1-3个月)

特斯拉、亚马逊面临进一步下跌风险 技术面修复需要时间,不宜急于抄底

中期(3-6个月)

关注基本面改善信号与技术面修复共振 分化格局下,优质标的将脱颖而出

长期(6-12个月)

AI产业链相关公司具备长期配置价值 消费类公司需关注宏观环境影响

6.3 投资建议

保守型投资者:重点关注苹果、谷歌,配置比例60-70%

平衡型投资者:谷歌+英伟达+苹果组合,配置比例50-60%

进取型投资者:英伟达+谷歌+Meta组合,配置比例40-50%

关键原则:降低高风险配置,增加相对稳健公司权重,重点关注AI变现能力和现金流状况。

6.2 关键投资主题

AI商业化能力决定长期价值

AI投资回报率成为2026年关键评估指标 拥有清晰变现路径的公司(谷歌、英伟达)更具投资价值 巨额资本支出如果不能转化为收入增长,将面临估值重估

监管风险不可忽视

科技反垄断执法持续加强 数据隐私和安全要求提高 青少年安全等社会问题引发更多法律挑战

消费需求分化

高端消费相对稳健(苹果) 大众消费面临压力(特斯拉、亚马逊) 广告市场复苏程度影响Meta、谷歌业绩

附录:关键数据表

美股七雄2025年表现对比

技术面关键指标

参考文献

[0] Ginlix Quantitative Database

[1] AWS增速被微软甩开一倍,亚马逊急了:1.4万人成AI转型祭品?https://news.qq.com/rain/a/20251102A03CMX00

[2] 亚马逊2025年股价仅涨6%垫底七巨头,华尔街看好2026年上涨潜力达50%https://www.fx168news.com/article/亚马逊-980507

[3] Tesla EV Deliveries Slide in 2025: Time to Sell TSLA Stock?https://finance.yahoo.com/news/tesla-ev-deliveries-slide-2025-153400572.html

[4] Tesla Q4 2025 slides: Margin gains offset delivery decline, AI focus intensifieshttps://ng.investing.com/news/company-news/tesla-q4-2025-slides-margin-gains-offset-delivery-decline-ai-focus-intensifies-93CH-2311264

[5] Meta Platforms: From Heavy AI CapEx to 2026 ROI?https://www.investing.com/analysis/meta-platforms-from-heavy-ai-capex-to-2026-roi-200673593

[6] 檢閱美股七雄Mag7 2025年再領風騒?排名出現大變化https://hk.finance.yahoo.com/news/檢閱美股七雄mag7-2025年再領風騒-排名出現大變化-102944836.html

[7] Tesla faces many challenges heading into 2026. Using options to make money on declineshttps://www.cnbc.com/2025/12/03/tesla-faces-many-challenges-heading-into-2026-using-options-to-make-money-on-declines.html

[8] Meta Faces Child Safety Trial And EU Antitrust Questions For AI Planshttps://finance.yahoo.com/news/meta-faces-child-safety-trial-061718234.html

[9] AI 資本支出壓縮自由現金流:美股七雄在估值與商業模式上的真正風險https://readmo.cmoney.tw/article/c430a90a-825d-40b6-8e1e-eb2ce6464c80

[10] 美股「七雄」是時候趁低吸納?NVDA、AAPL及GOOGL等7隻大型 https://www.esquirehk.com/money-investment/magnificent-seven-2025

免责声明: 本报告基于公开信息分析,仅供参考,不构成投资建议。投资者应根据自身风险承受能力谨慎决策。