摘要

1)业绩表现亮眼,盈利效率位居行业前列,核心盈利指标增长强劲,成本控制成效显著,展现出较强的盈利韧性。

2)经营现金流实现爆发式增长,现金流入结构多元,核心经营现金流支撑稳固,现金流出优化明显,资金循环效率大幅提升。

3)资产规模稳步扩张,重资产特征突出,核心资产投入持续增加,资产运营效率处于合理水平,资产质量良好。

4)负债结构以长期借款为主,负债率处于行业中等水平,负债压力可控,财务结构相对稳健,债务偿付节奏合理。

5)综合价值排名行业靠前且持续提升,股权集中度高、股东结构稳定,估值处于行业中等水平,市场认可度逐步增强。

1、利润表分析

首先我们来分析下赣能股份的收支情况。

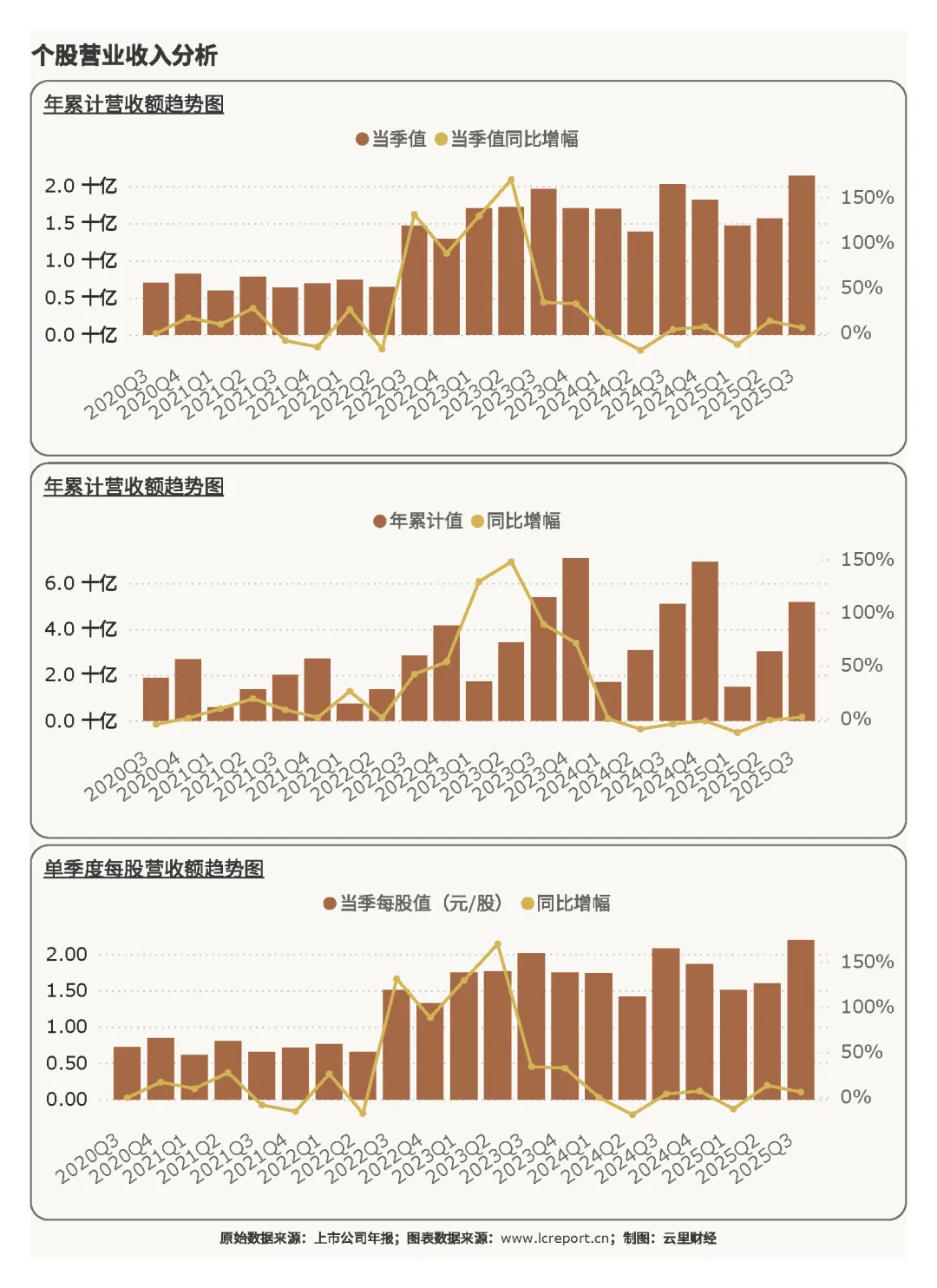

(1)营业收入

2025Q3季度,赣能股份实现营业收入21.39亿元,同比增长5.44%;而2025年前3个季度,赣能股份累计实现营业收入额51.69亿元,同比增幅为1.24%;当季每股营收为2.19元,同比增幅为5.44 %。营收规模的增长主要受益于电力需求平稳增长背景下,公司机组利用小时数提升及电力产品定价的合理调整,契合行业整体盈利修复的趋势。

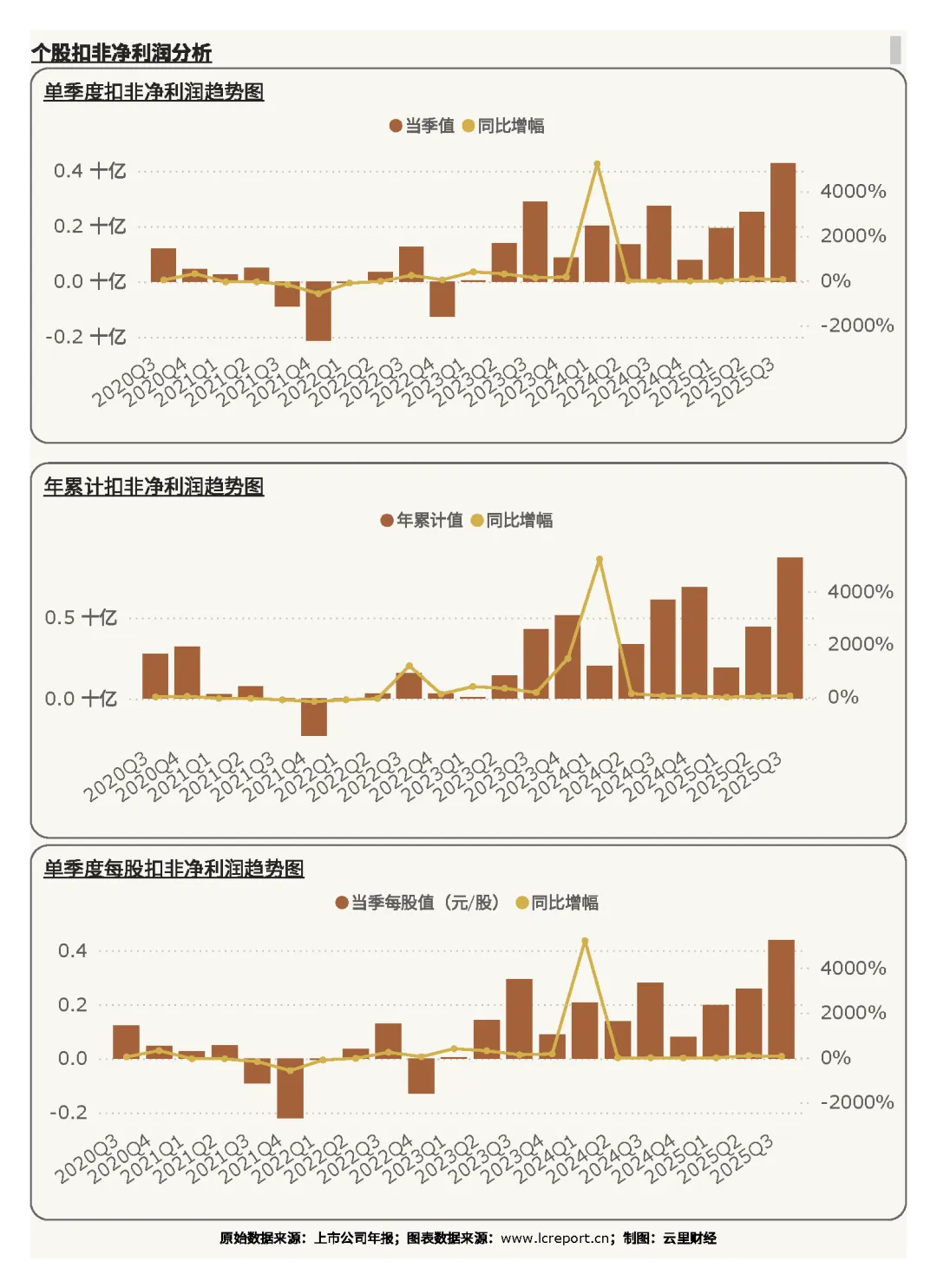

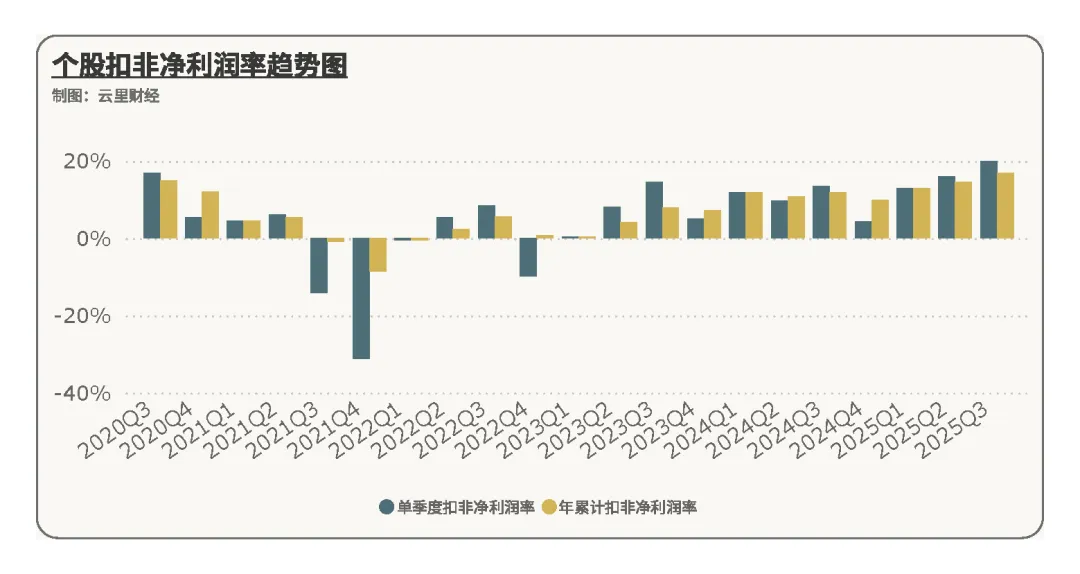

(2)扣非净利润

报告期,赣能股份实现扣非净利润额4.28亿元,同比增幅为56.44%;而2025年前3个季度,赣能股份实现扣非净利润额8.72亿元,同比增幅为42.88%;当季每股扣非净利润为0.439元;同比增幅为56.47%。利润端的强劲增长远超营收表现,核心得益于成本端的高效管控与能源价格下行带来的盈利空间释放。

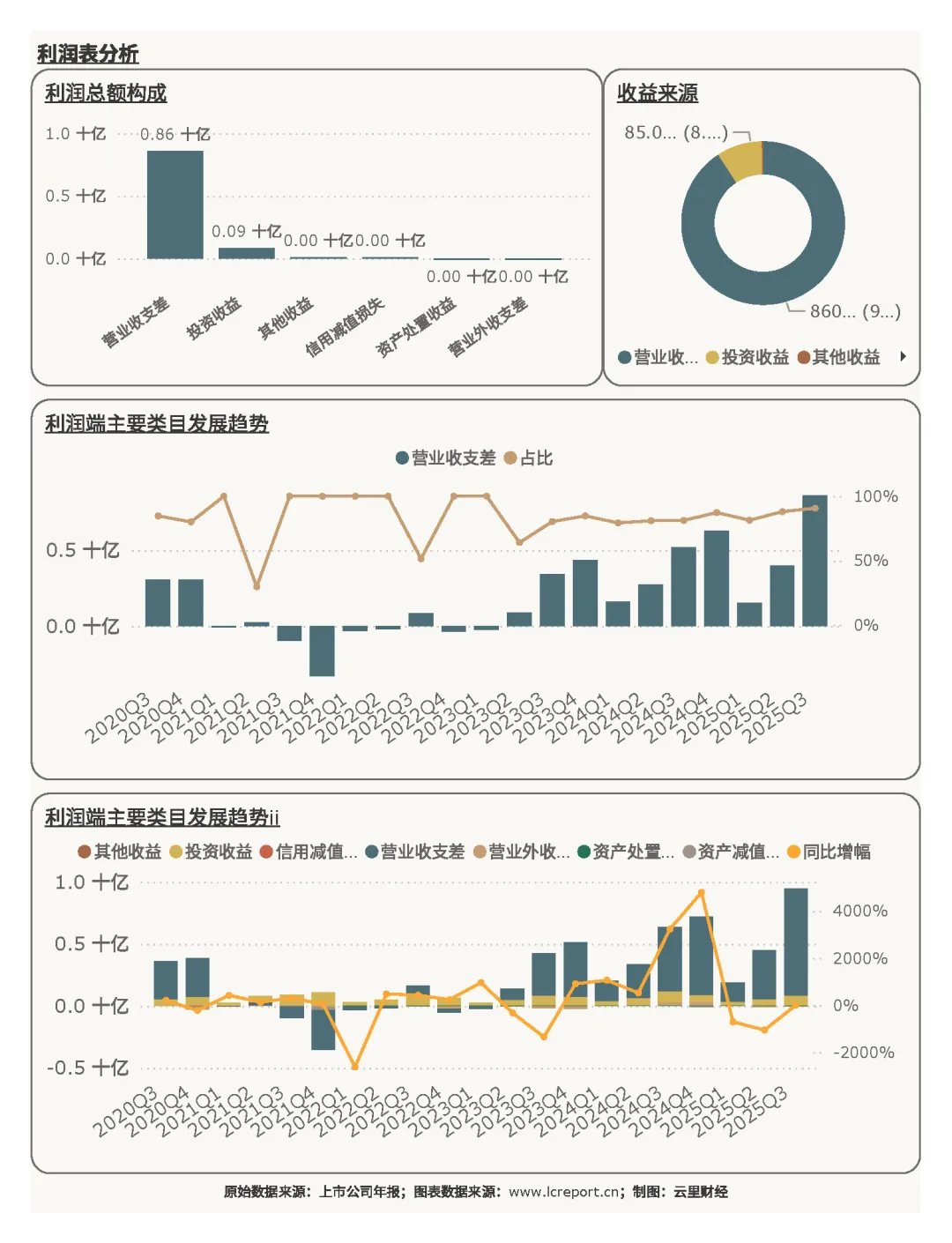

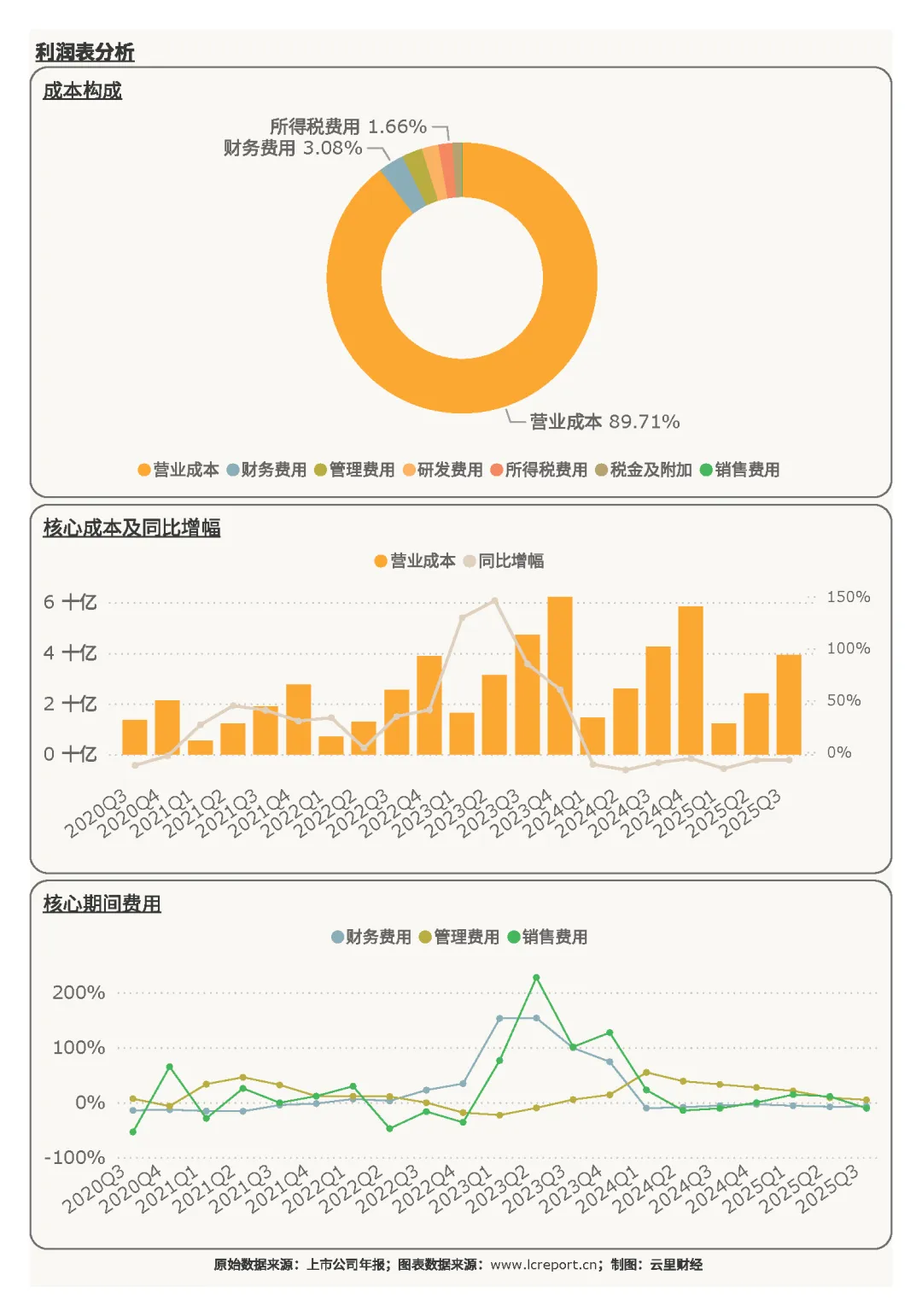

在利润端,赣能股份的主要利润来自营业收支差(注1)(占比90.80 %)和投资收益(占比8.97 %)。核心利润来源营业收支差比去年同期增长66.08 %,而投资收益同比增幅为-6.34 %。核心利润来源营业收支差,且同比去年录得大幅增长,显示主营业务盈利能力增强。

在成本端,赣能股份的主要成本包括营业成本(占比89.71%)、财务费用(3.08%)、管理费用(2.44%)和所得税费用(1.66%)。营业成本占比虽高,但同比呈现下降态势,反映公司在燃料采购、机组运维等方面的成本控制成效;财务费用占比稳定,主要受长期借款利息影响,整体成本结构与火电行业重资产、高负债的属性高度匹配。

(3)盈利质量

报告期赣能股份的扣非净利润率为20.03%,在84家电力、热力生产和供应业沪深A股上市公司排名第18位。盈利质量处于行业中上游水平,显著高于行业平均水平,体现出公司在盈利转化效率方面的核心优势,既受益于行业成本红利,也源于自身运营管理的精细化。

2、现金流量表分析

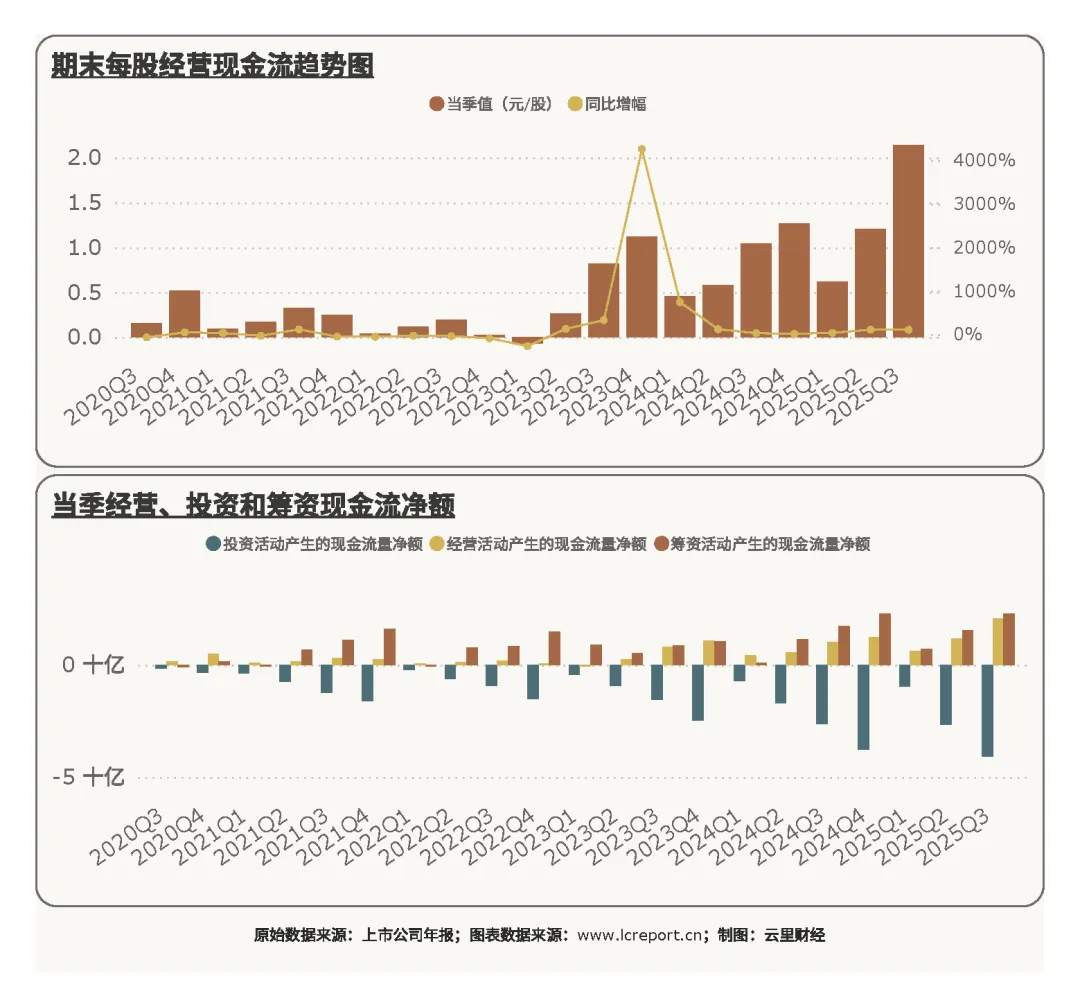

我们再来看下赣能股份的现金流情况。报告期,赣能股份的每股经营现金流为2.14元/股,同比增幅为104.39%,现金流实现翻倍增长,成为本期财务表现的核心亮点。

(1)现金流入

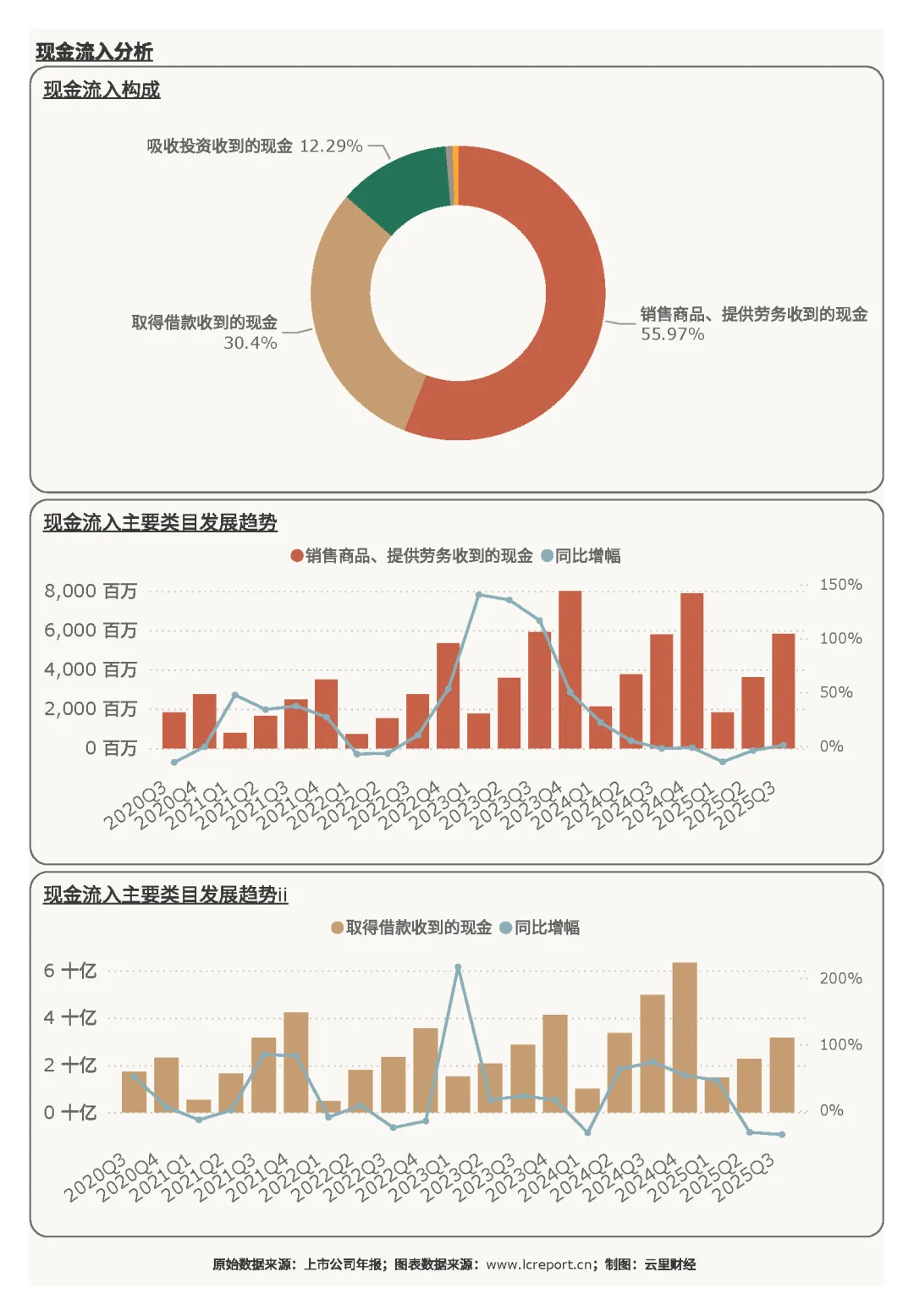

赣能股份的主要现金流入为销售商品、提供劳务收到的现金(占比55.97%)、取得借款收到的现金(占比30.40%),以及吸收投资收到的现金(占比12.29%)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为0.76%,与营业收入增长趋势一致,反映公司主营业务回款能力稳定;取得借款与吸收投资现金流入的占比合计超40%,体现出公司通过多元融资渠道补充资金,支撑资产扩张与运营需求。

(2)现金流出

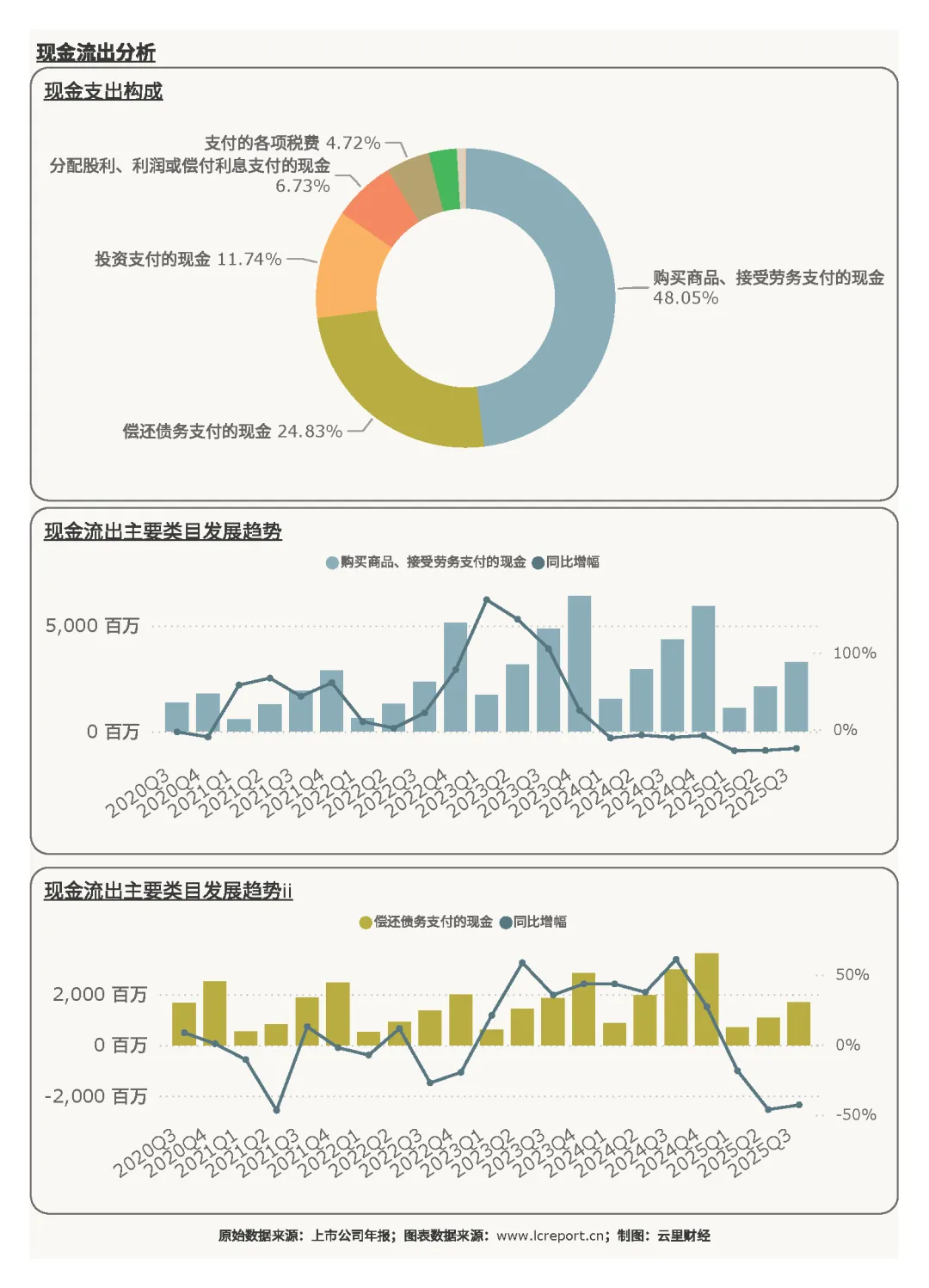

赣能股份的现金流出主要是购买商品、接受劳务支付的现金(占比48.05%)、偿还债务支付的现金(占比24.83%),以及投资支付的现金(占比11.74%)。核心现金流出项——购买商品、接受劳务支付的现金,同比增幅为-24.61%,与营业成本下降形成呼应,凸显公司在采购环节的成本管控与现金支出优化;偿还债务支付现金占比合理,与长期借款的债务结构相适配,债务偿付压力可控;投资支付现金则主要用于核心资产升级与新项目布局,为长期发展奠定基础。

3、资产负债表分析

我们再来看下资产负债表。

(1)资产端

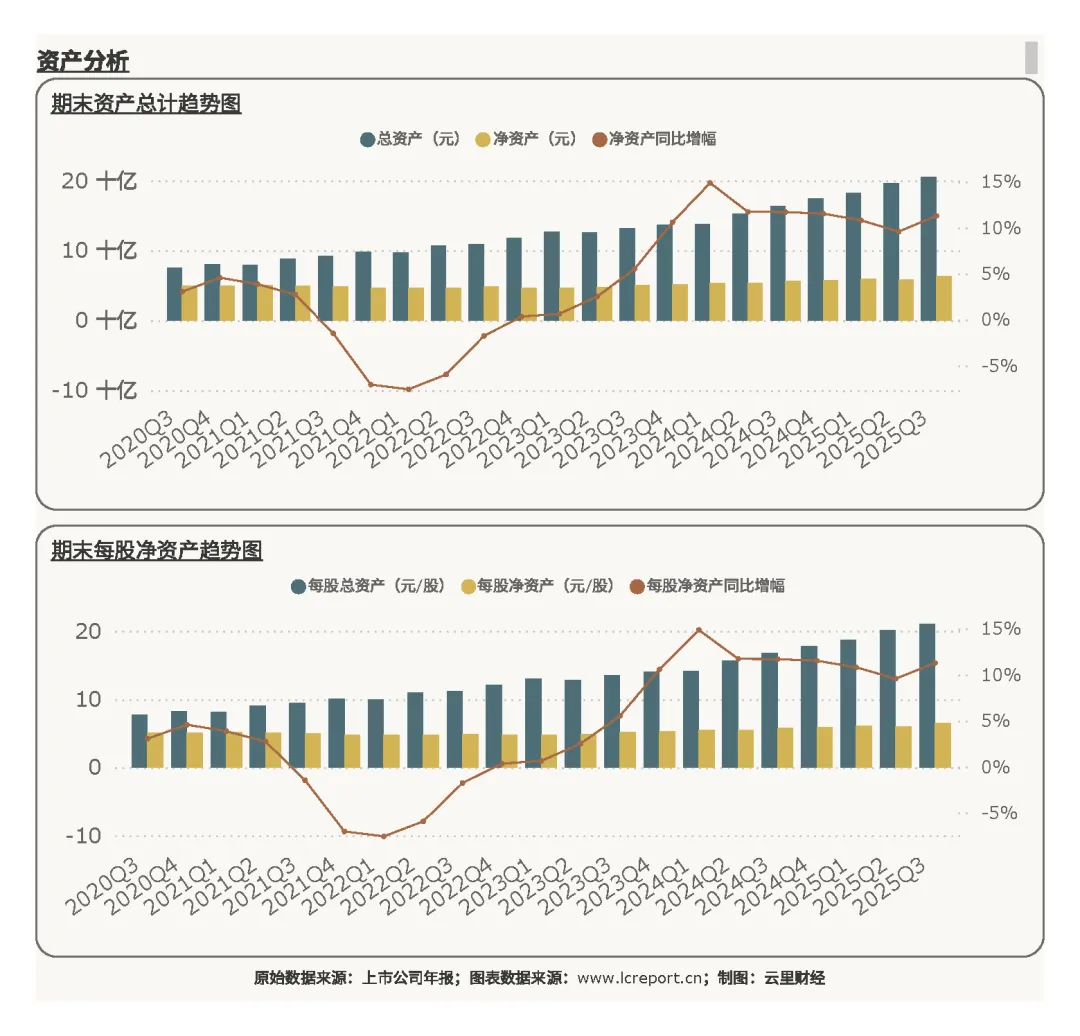

报告期末赣能股份的总资产为204.84亿元,净资产为63.09亿元,每股净资产为6.47元。周期内赣能股份资产规模稳步增长。

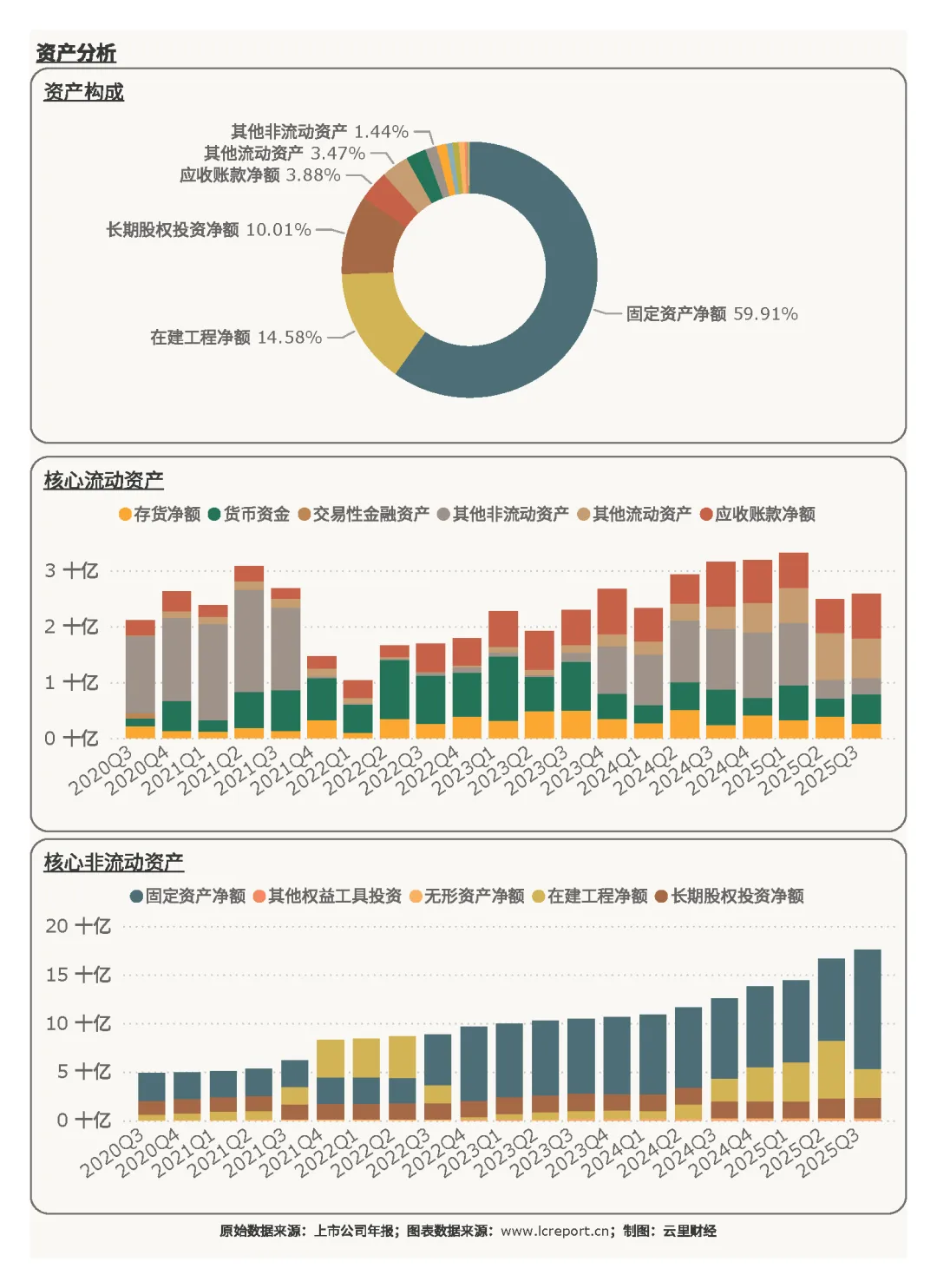

在资产端,赣能股份的主要资产构成包括固定资产净额(占比59.91%)、在建工程净额(占比14.58%),以及长期股权投资净额(占比10.01%),呈现典型的重资产运营特征。其中核心资产项固定资产净额同比增幅为48.07%,主要源于公司对发电机组、电力设施等核心资产的升级改造与新增投入,有效提升了机组运行效率与供电能力;在建工程净额占比合理,反映公司在产能扩张与技术迭代方面的有序推进;长期股权投资则为公司带来了额外的收益增长点,资产结构多元化程度适中。

(2)负债端

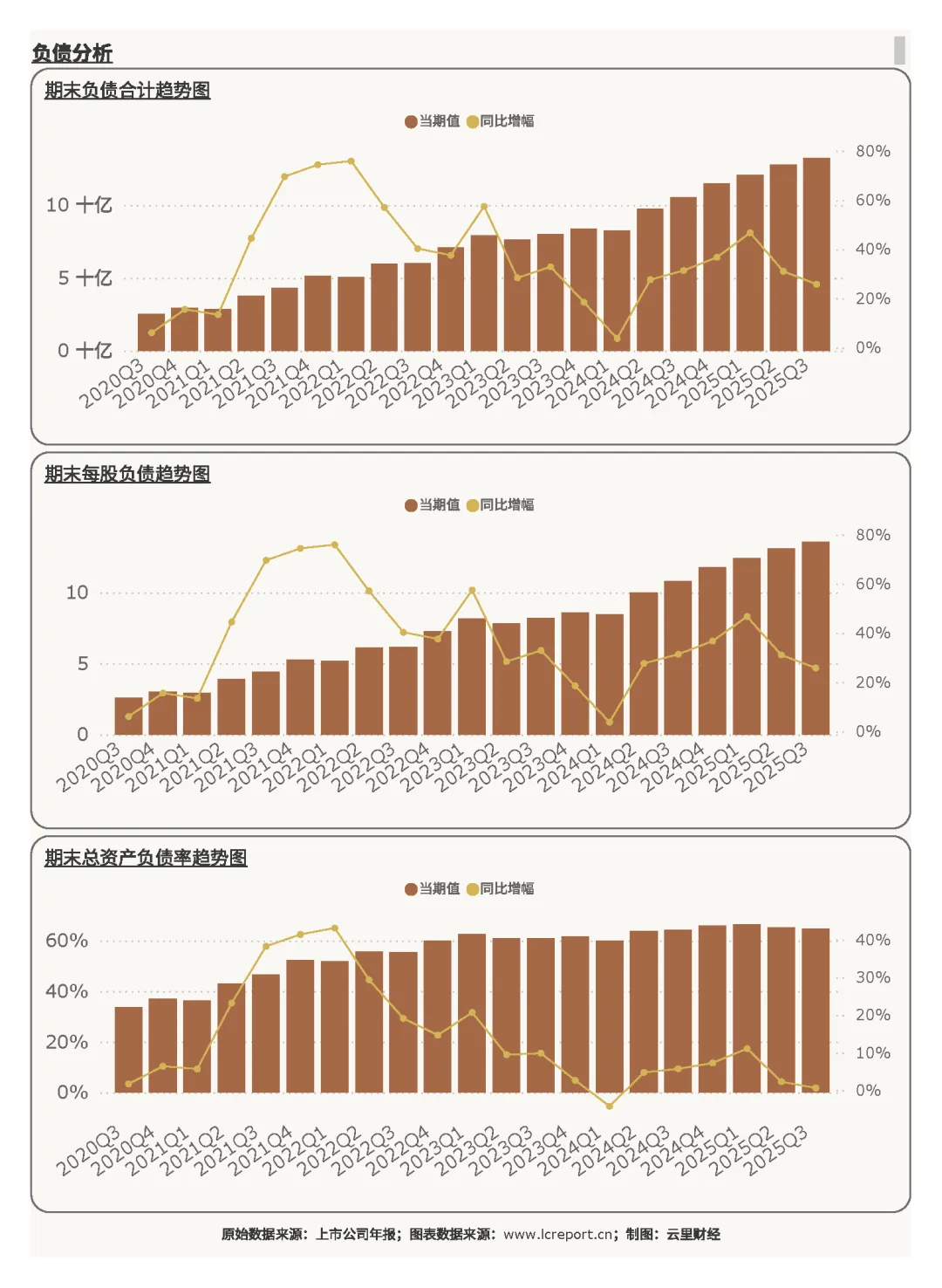

报告期末赣能股份的负债合计为132.33亿元,总资产负债率为64.60%,负债压力较重,但跟行业特性相符。

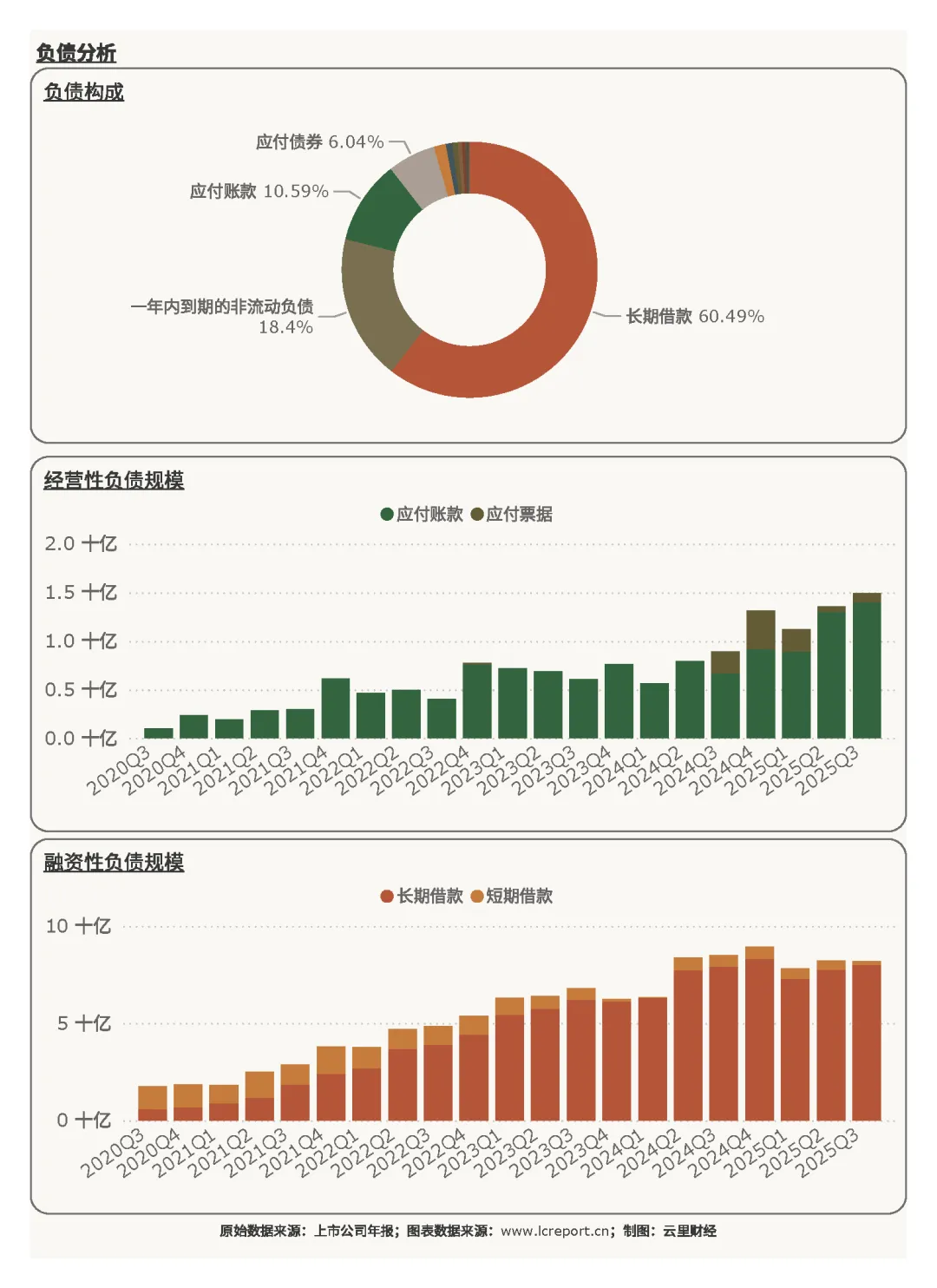

在负债端,赣能股份的主要负债包括长期借款(占比60.49%)、一年内到期的非流动负债(占比18.40%),以及应付账款(占比10.59%)。核心负债项目长期借款同比增幅为1.06%,增长幅度温和,债务规模与资产扩张节奏相匹配;长期借款占比超六成,有效降低了短期偿债压力,负债期限结构合理;应付账款占比稳定,反映公司与上下游供应商保持良好的合作关系,商业信用环境良好。

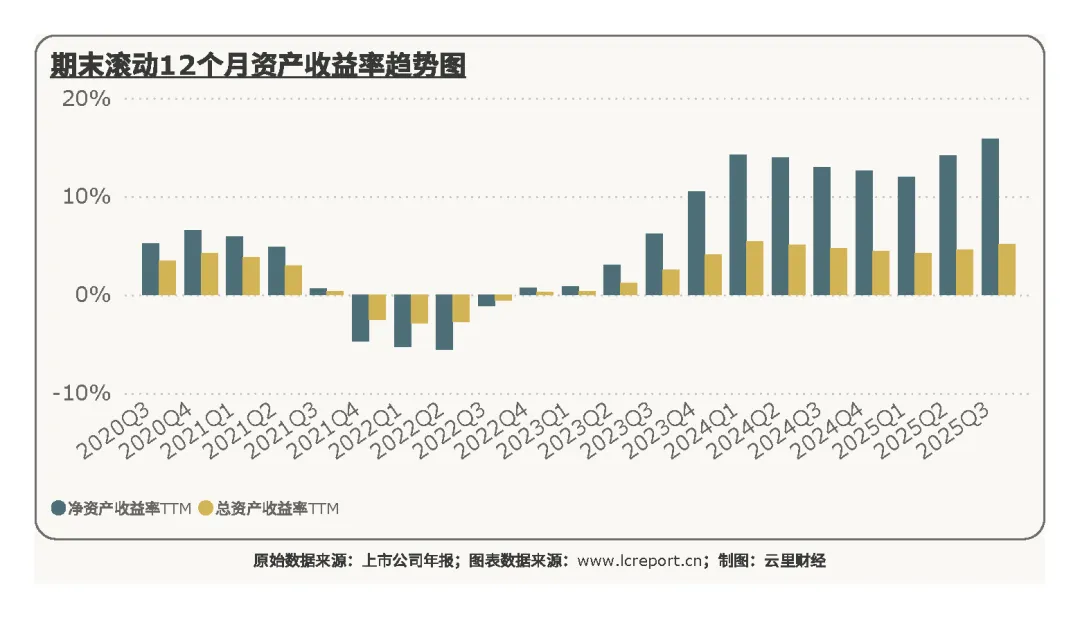

(3)资产收益率

报告期赣能股份的滚动12个月净资产收益率为15.86%,排在行业第1位,盈利效率位居行业顶尖水平,充分体现了公司资产的高效运营与盈利转化能力。

4、公司综合价值、股本及估值

(1)个股价值

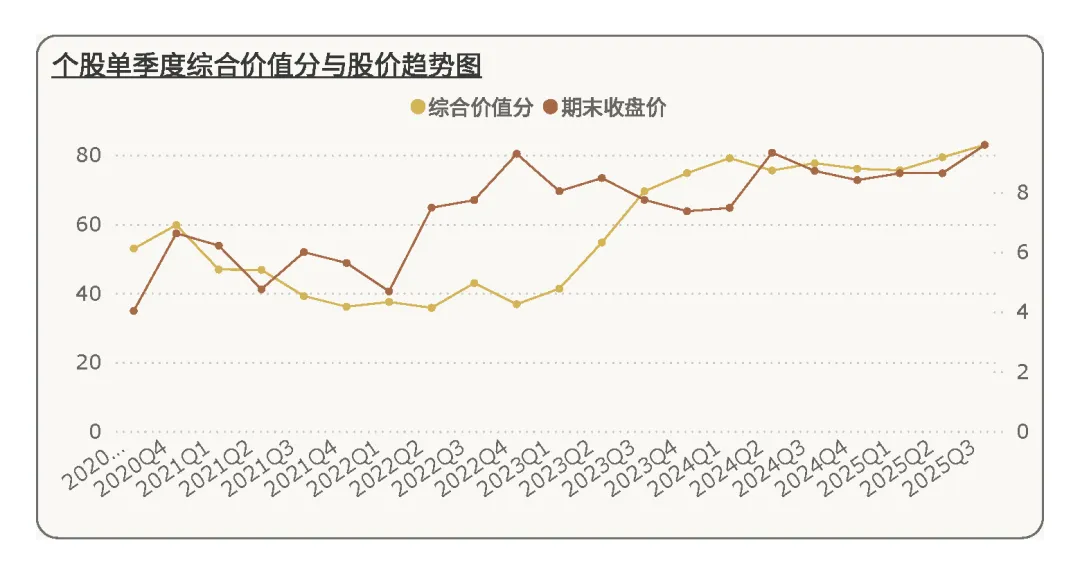

接下来我们来看下赣能股份的综合价值(注2)。在2025Q3季度,赣能股份的综合价值分为82.95分,行业排名第5,与上个季度相比增加2个名次。综合价值排名的提升,主要得益于公司盈利质量的改善、现金流的强劲增长以及资产运营效率的优化,反映出市场对公司综合竞争力的认可持续提升。

拉长时间看,在五年为周期内,赣能股份的综合价值分呈现稳步上升趋势,未出现大幅波动,体现出公司经营发展的稳定性与可持续性,抗行业周期波动能力较强。

(2)股本及十大股东持股比例

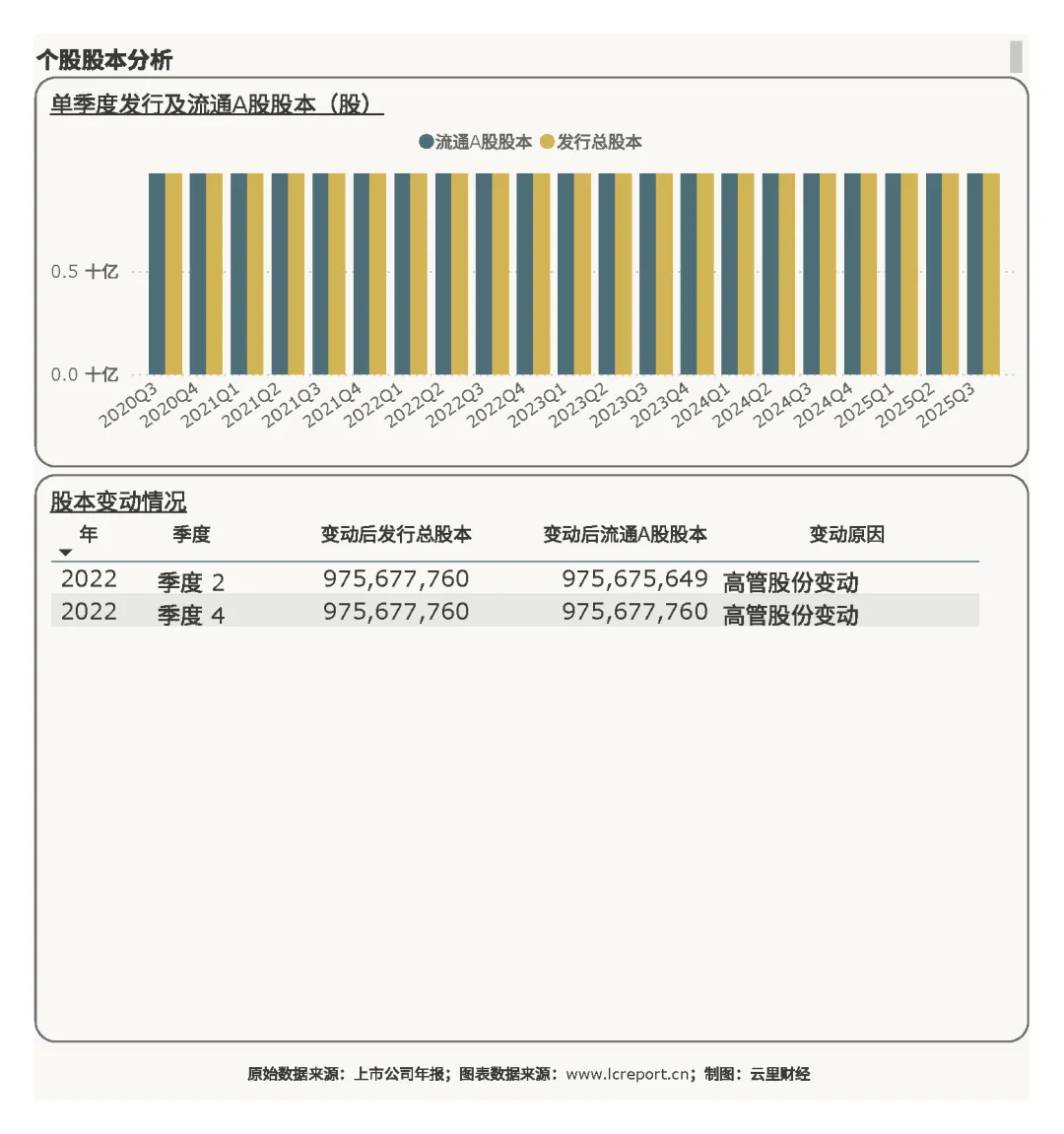

报告期末,赣能股份的总发行股本为9.76亿股,股本规模保持稳定,未出现重大变动,为公司股价稳定与市场预期平稳提供了基础。

报告期末,赣能股份的十大股东持股比例为73.90%,股权集中度较高。前两大股东江西省投资集团有限公司与国投电力控股股份有限公司持股比例合计达71.00%,持股比例保持不变,彰显国有资本对公司发展的长期信心。

(3)估值

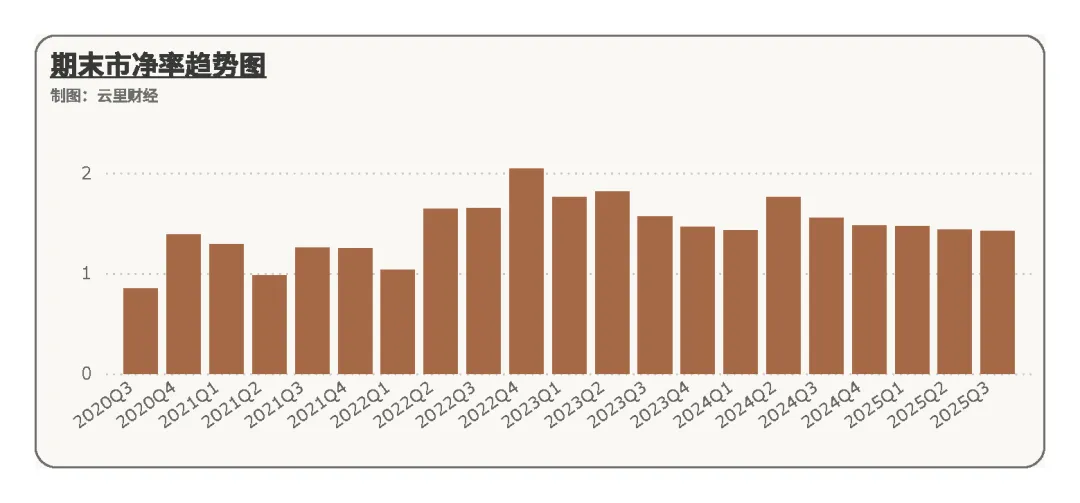

报告期赣能股份的市净率为1.42倍,排名行业第48位,估值处于行业中等水平。估值未出现显著溢价,主要受火电行业整体估值中枢影响,同时也反映出市场对传统火电业务转型预期的谨慎态度;但结合公司行业顶尖的净资产收益率与强劲的现金流表现,当前估值具备一定的安全边际与修复空间。

5、总结

总之,2025年前三季度,赣能股份在行业盈利修复的大背景下,凭借高效的成本控制、优质的资产运营与稳健的财务管理,实现了业绩与现金流的双重亮眼表现。公司扣非净利润率位居行业中上游,净资产收益率更是排名行业首位,盈利效率远超同业,核心得益于燃料成本下行的行业红利与自身精细化运营的双重支撑;经营现金流实现翻倍增长,核心经营回款稳定,现金支出优化明显,资金循环效率大幅提升,为公司债务偿付与后续投资提供了充足保障。

资产负债方面,公司重资产特征显著,核心资产投入持续增加,为长期盈利能力奠定了坚实基础;虽负债率处于行业中等水平,负债压力相对较重,但负债结构以长期借款为主,期限搭配合理,短期偿债压力可控,财务结构整体稳健。股权集中度高且股东结构稳定,国有资本主导的格局保障了公司经营的稳定性与可持续性;综合价值排名持续提升,估值处于合理区间,市场对公司的认可程度逐步增强。

展望未来,赣能股份的发展将深度绑定行业转型与能源市场变化。短期来看,受益于煤价平稳运行的成本红利与电力需求的稳步增长,公司盈利韧性有望持续;中长期则需把握能源转型机遇,依托股东资源优势,在清洁煤技术应用、新能源业务布局等方面寻求突破,逐步降低对传统火电业务的依赖——但客观的说,在这方面赣能股份还存在较大的不确定因素。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。