摘要

1)行业整体业绩逆势增长,营收微降但盈利大幅提升,核心受益于成本端压力缓解与运营效率优化,盈利面覆盖绝大多数企业。

2)估值呈现显著分化,整体市净率低于历史平均水平,破净股数量较多,具备新能源转型布局或区域优势的标的获得估值溢价。

3)主营业务为盈利核心支撑,盈利质量稳步提升,行业集中度适中,头部企业凭借规模优势占据主导地位,中小企业分化明显。

4)个股成长性差异剧烈,短期增长受成本波动与政策环境驱动,长期成长取决于新能源转型成效与资源整合能力。

5)行业高负债特征显著,资产规模稳步扩张,滚动净资产收益率表现分化,财务结构稳健性成为企业抗风险的关键。

(图片来源:freepik)

正文

全球范围内,能源转型持续深化,可再生能源出力稳步提升,但火电作为兜底保供的核心能源,仍是保障能源安全的重要支柱;与此同时,国际动力煤价格回落至2021年以来低位,这一周期性变化直接缓解了全球火电企业的核心成本压力,为行业盈利修复奠定了基础。

聚焦国内,火电行业的核心定位始终是电力系统调峰保供的“压舱石”,尽管国内可再生能源装机与出力持续增长,对火电形成一定替代效应,但电力需求的平稳增长的同时,可再生能源的间歇性、不稳定性短板凸显,火电的调峰、保供作用愈发关键,无法被短期替代。

1、行业(注1)上市公司数量、股本与市值

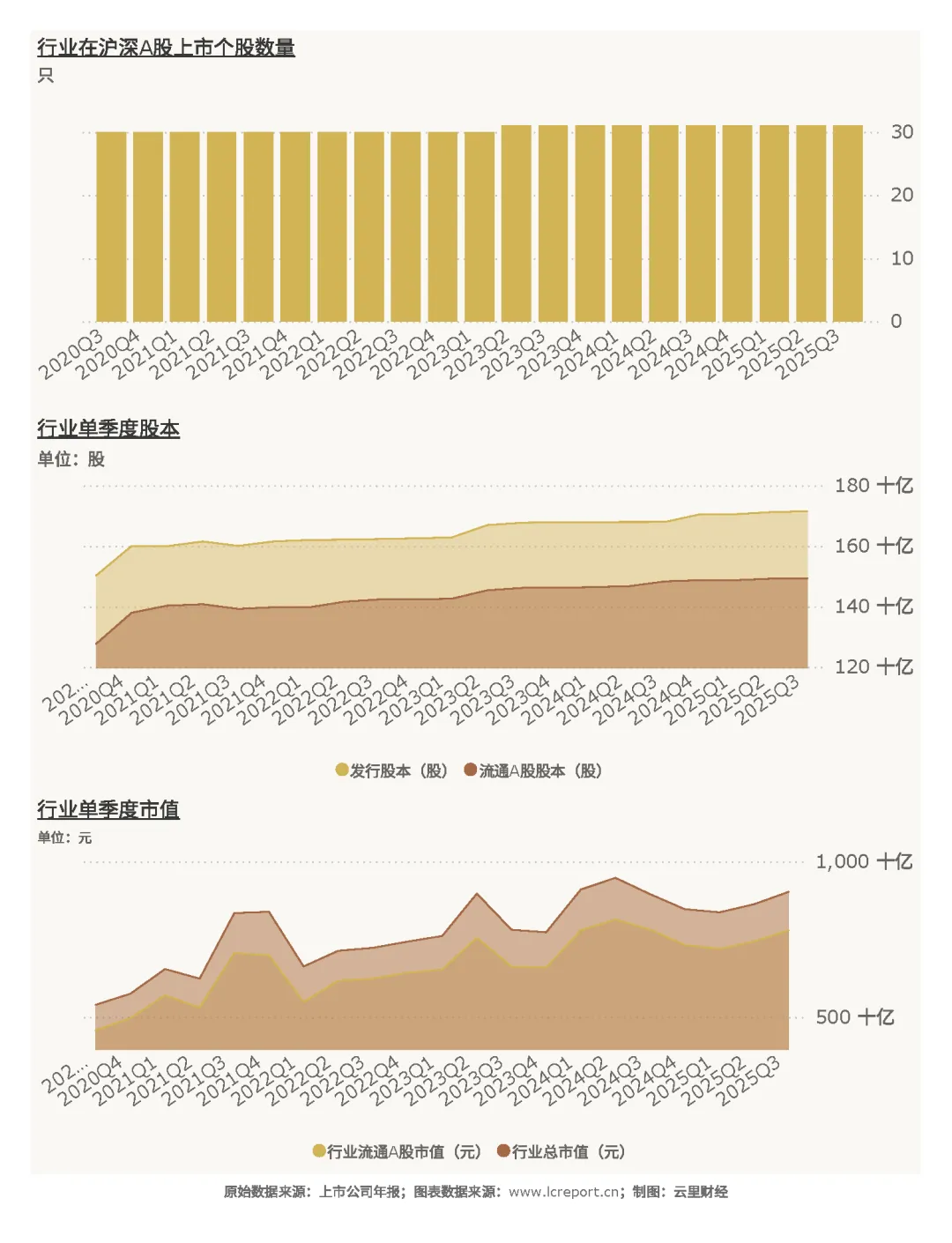

截止至2025Q3季度,火电(注2)业共有上市公司(注3)31家,行业格局保持稳定,作为能源保供核心板块,资本聚集效应持续显现。行业流通A股的股本为1,493.41亿股,流通市值为7,784.25亿元,规模体量位居A股能源板块前列。

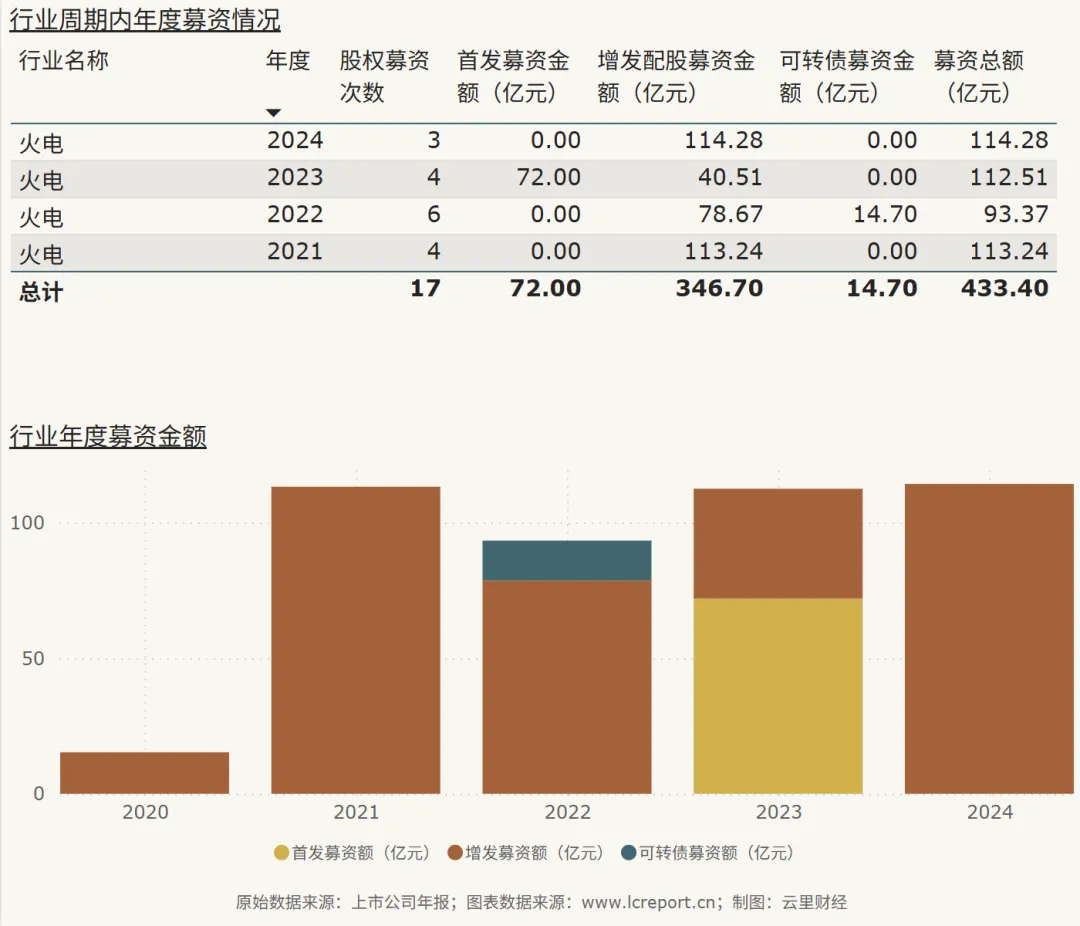

以五年为周期(指从2020Q4-2025Q3,下同),火电板块共发生股权融资事件17起,累计募资金额达433亿元。周期内,火电业总发行股本增加了14.17%,总市值增幅为67.26%;流通A股股本增加了16.99%;而流通A股市值增幅则为70.09%,市值增幅高于股本增幅,反映出行业资产价值在周期波动中逐步提升,核心源于企业盈利修复与转型预期的双重支撑。

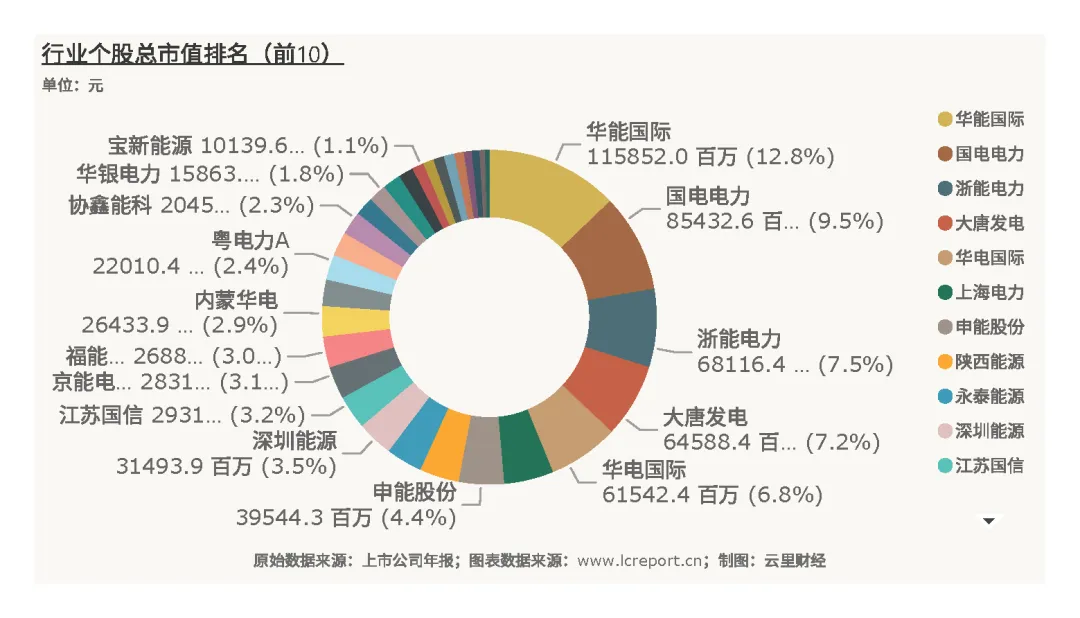

该行业总市值最大的个股是华能国际(600011),截止至2025Q3季度的总市值为1,158.52亿元,凭借全国性布局与规模优势占据行业龙头地位;总市值最小的个股是深南电A(000037),总市值为34.69亿元,业务聚焦区域市场,规模效应相对不足。

2、行业估值

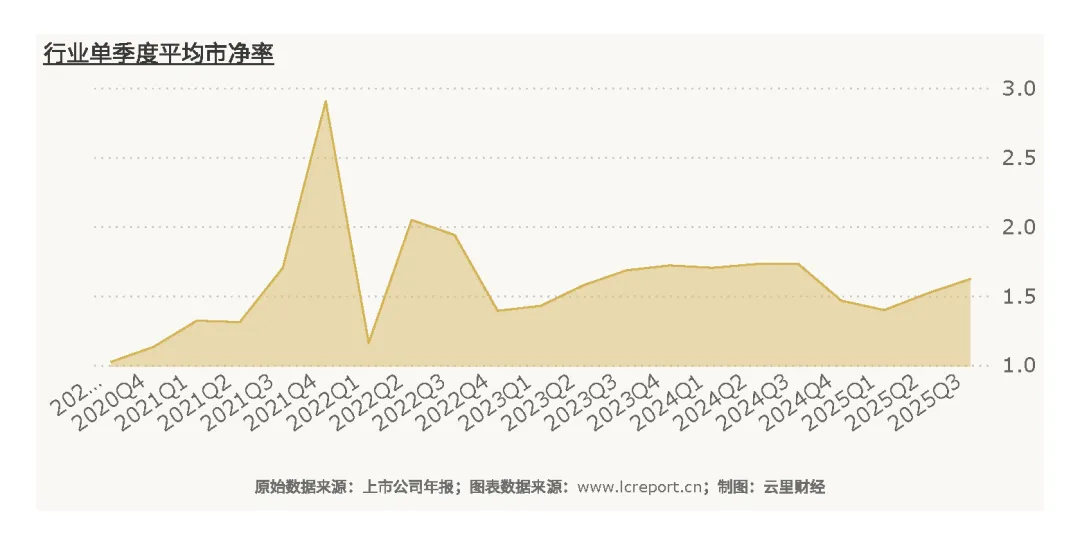

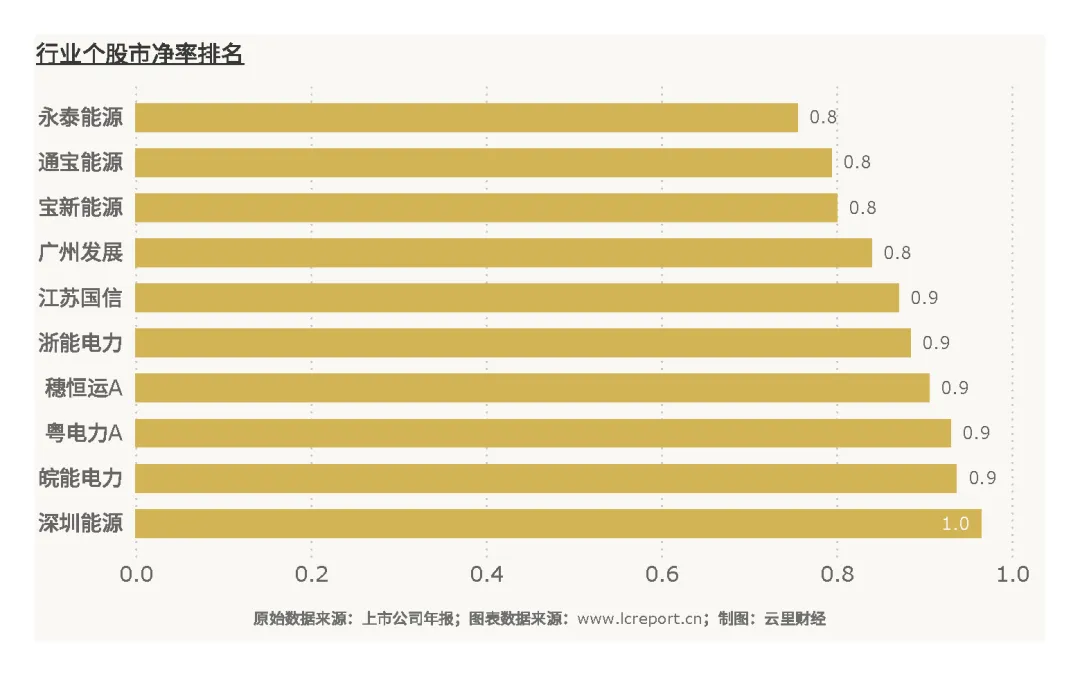

火电业在2025Q3季度的整体市净率(注4)为1.62倍,而历史最高市净率为6.31倍,历史平均市净率为2.40倍,整体估值低于历史中枢,处于相对低估状态。

估值分化特征极为明显:该板块当季共有破净股(注5)10只,占比超三成,扣除市净率为负值的个股外,市净率最小的个股是宝新能源(000027),市净率为0.76倍,传统火电占比高、转型进展缓慢的企业普遍面临估值折价;而市净率最大的是华银电力(600744),当季市净率为8.91倍,其估值溢价主要源于新能源业务布局与碳交易相关题材,契合市场对火电企业转型的成长预期。估值分化本质是市场对企业“传统火电盈利韧性”与“新能源成长潜力”的差异化定价。

3、行业盈利能力

(1)营业收入

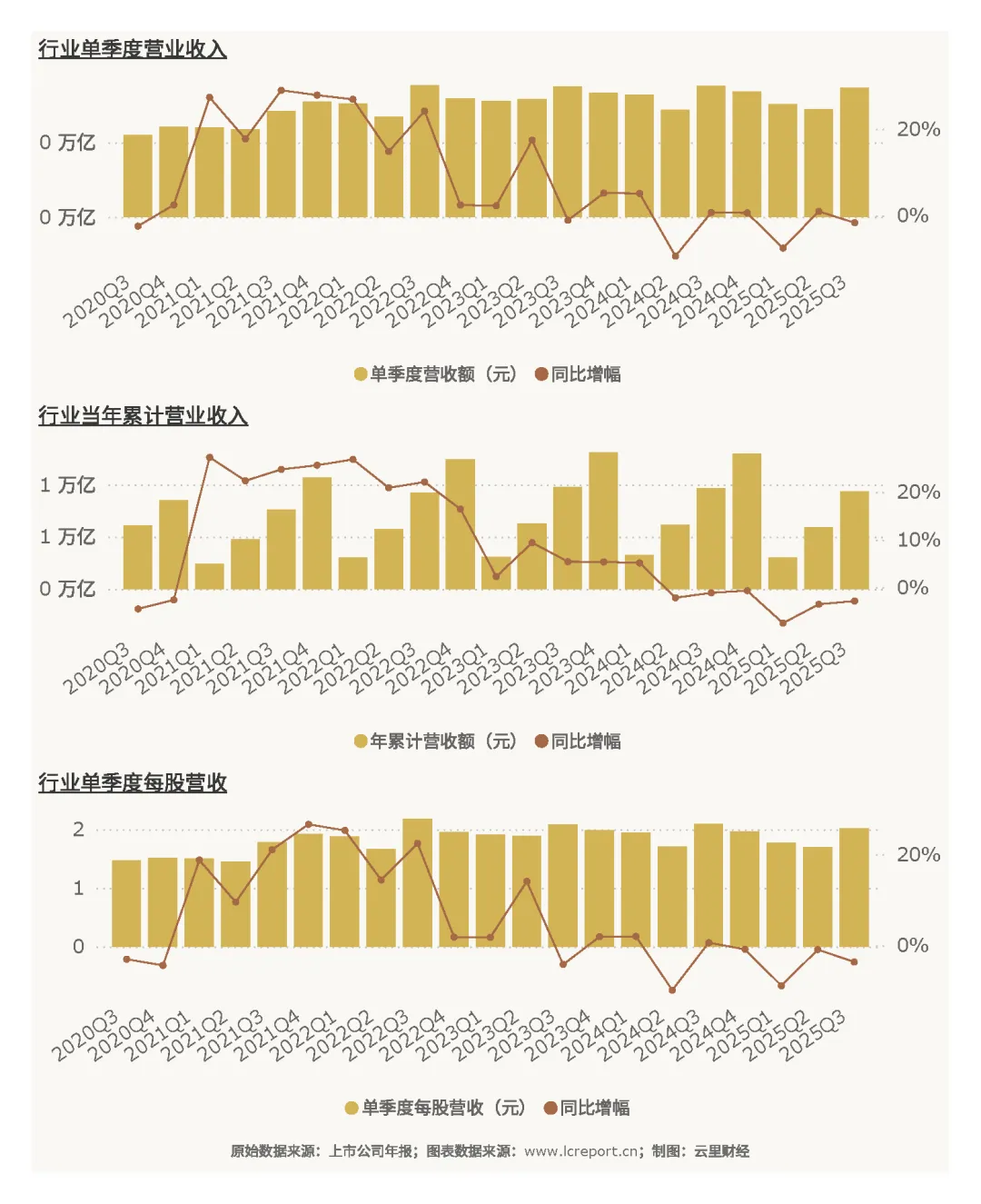

火电业在2025Q3季度总共实现营业收入3,457.09亿元、同比增长-1.65%,今年前3个季度累计实现营业收入9,369.16亿元、同比增幅为-2.86%;当季每股营业收入为2.02元、同比增长-3.69%,营收端微降主要受电力市场交易电价波动与可再生能源替代的轻微冲击。

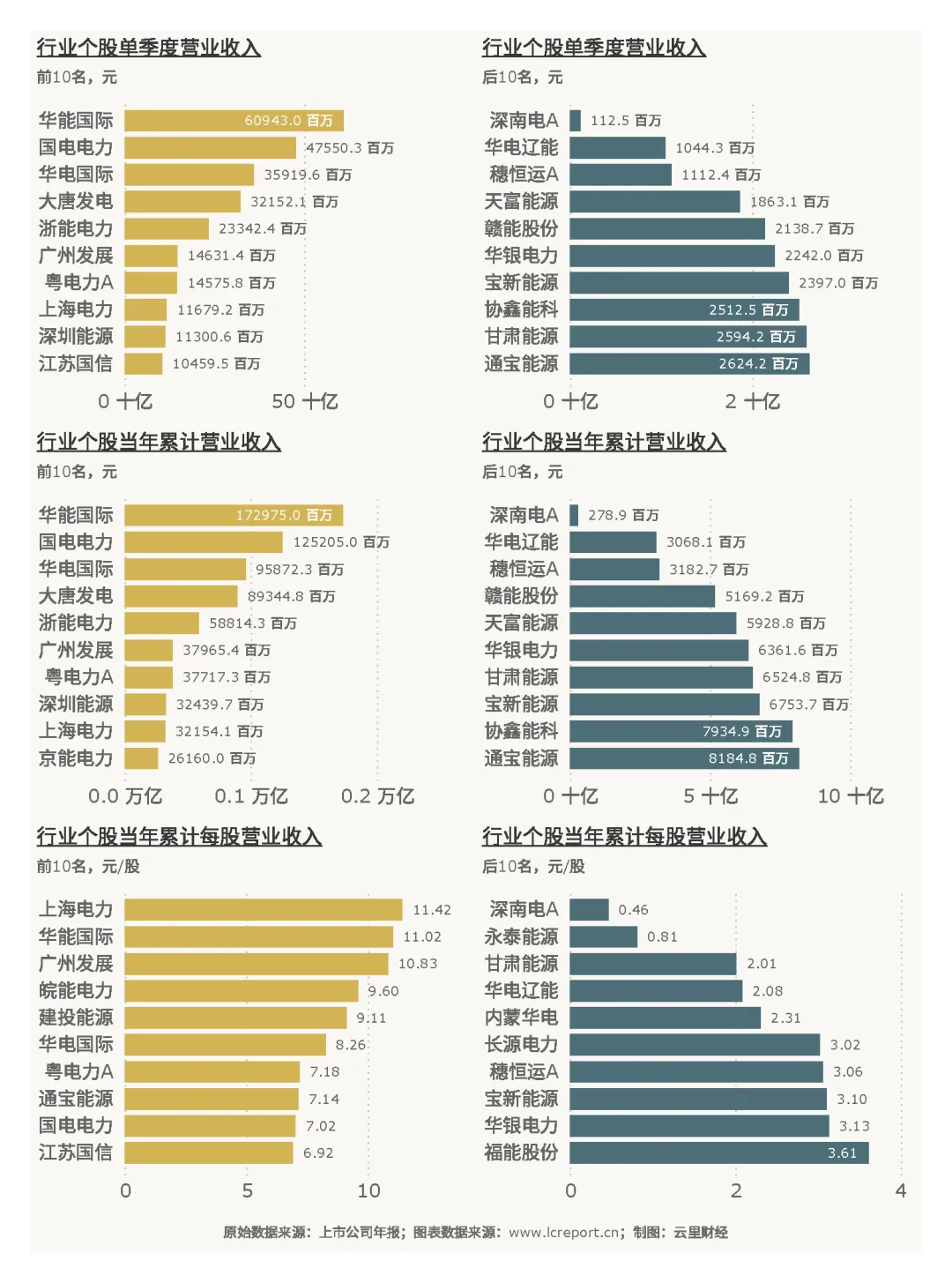

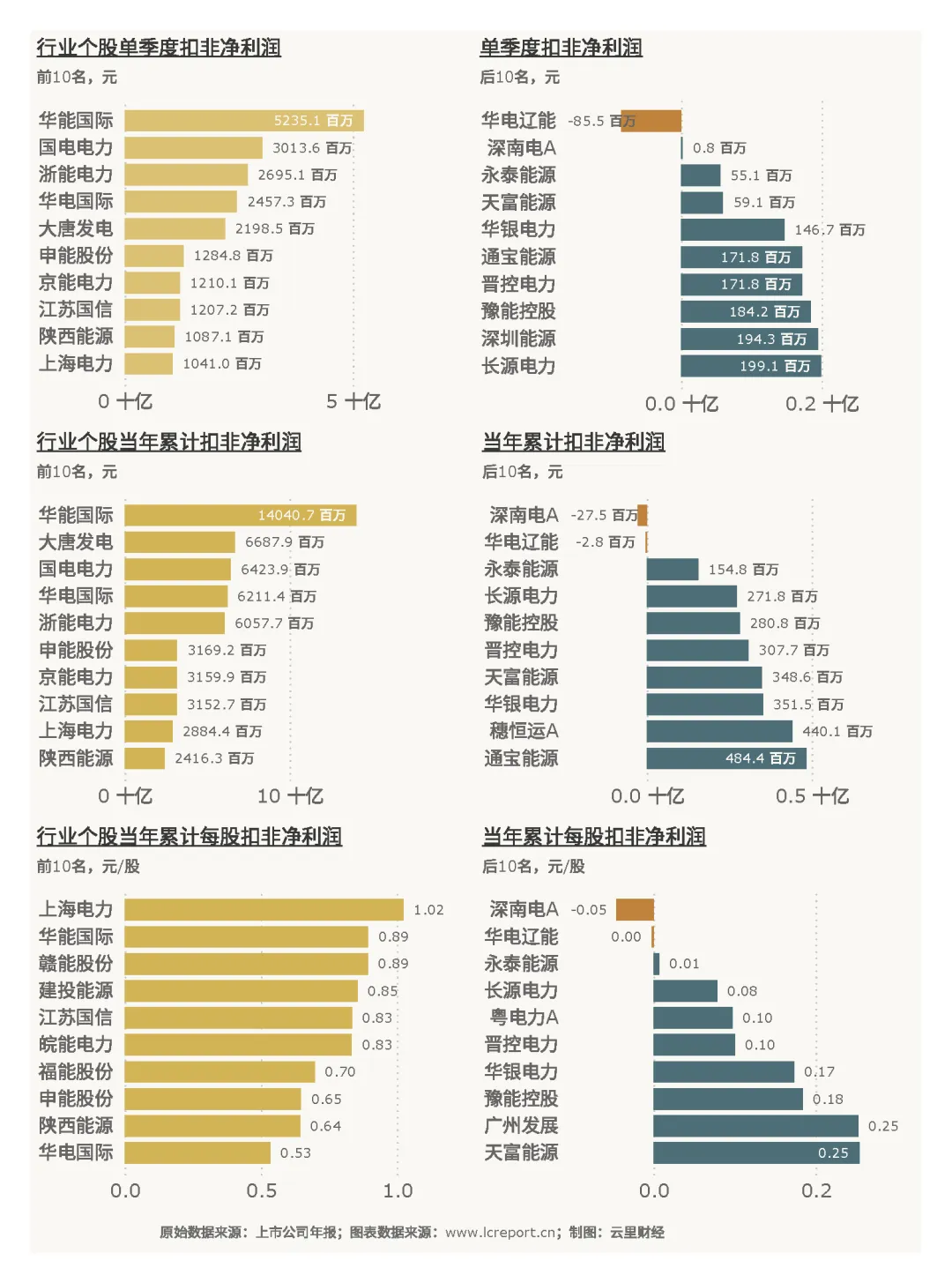

个股营收差距悬殊:单季度营收最大值为华能国际(600011)的609.43亿元,单季度营收最小值为深南电A(000037)的1.13亿元,首尾差距超539倍;今年前3个季度,累计营收最大值为华能国际(600011)的1,729.75亿元,累计营收最小值为深南电A(000037)的2.79亿元;单季度每股营收最大值为广州发展(600098)的4.17元/股,每股营收最小值为深南电A(000037)的0.19元/股,反映出行业内企业规模与业务布局的显著差异。

(2)盈利能力

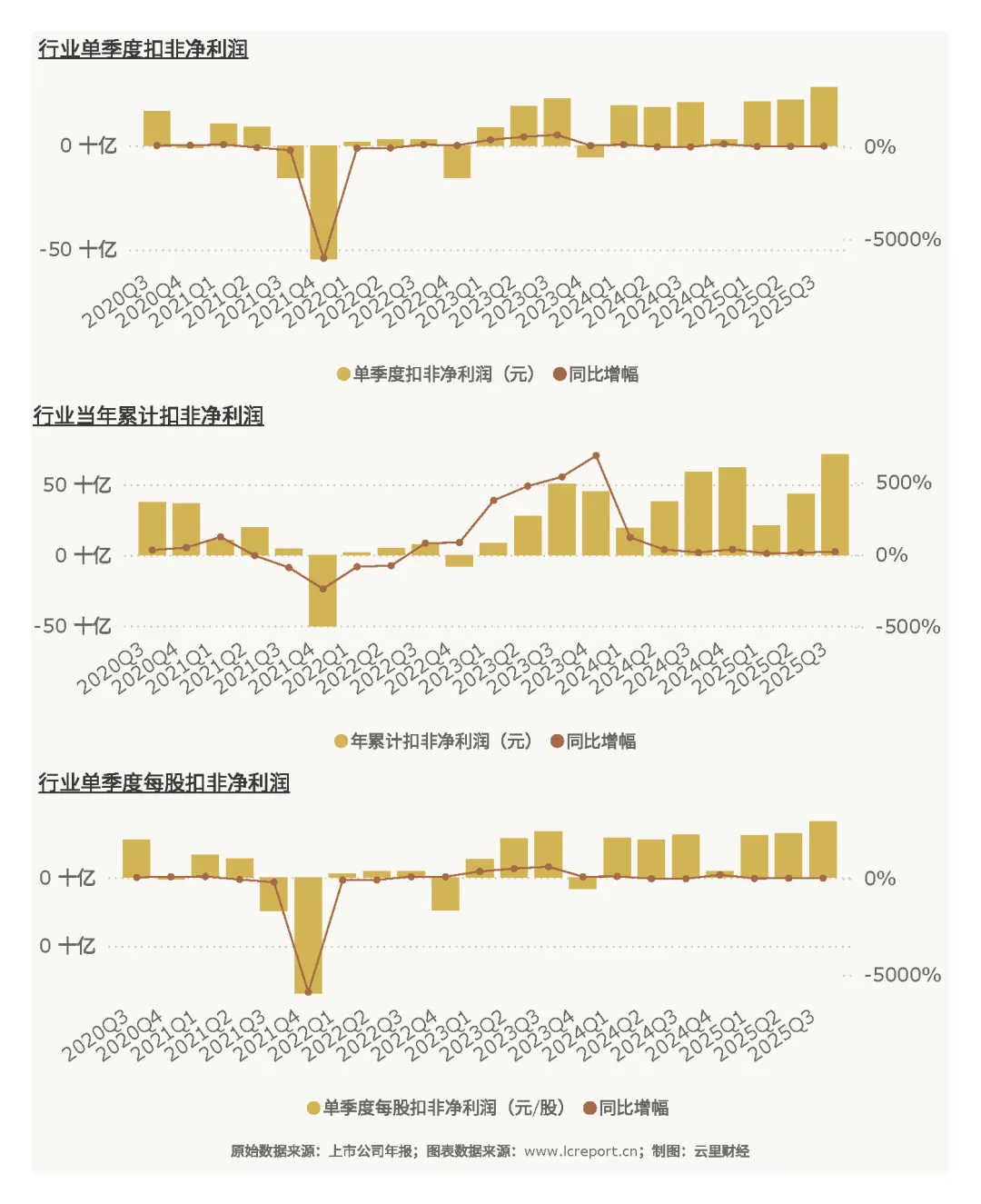

火电业在2025Q3季度总实现扣非净利润为281.86亿元、同比增长34.63%,今年前3个季度累计实现扣非净利润714.93亿元,同比增长21.58%;当季每股扣非净利润为0.1644元,同比增长31.840%。火电行业的盈利端大幅增长与营收微降形成鲜明对比,核心驱动因素是国际煤价回落导致的成本压力缓解,火电企业毛利率显著修复。

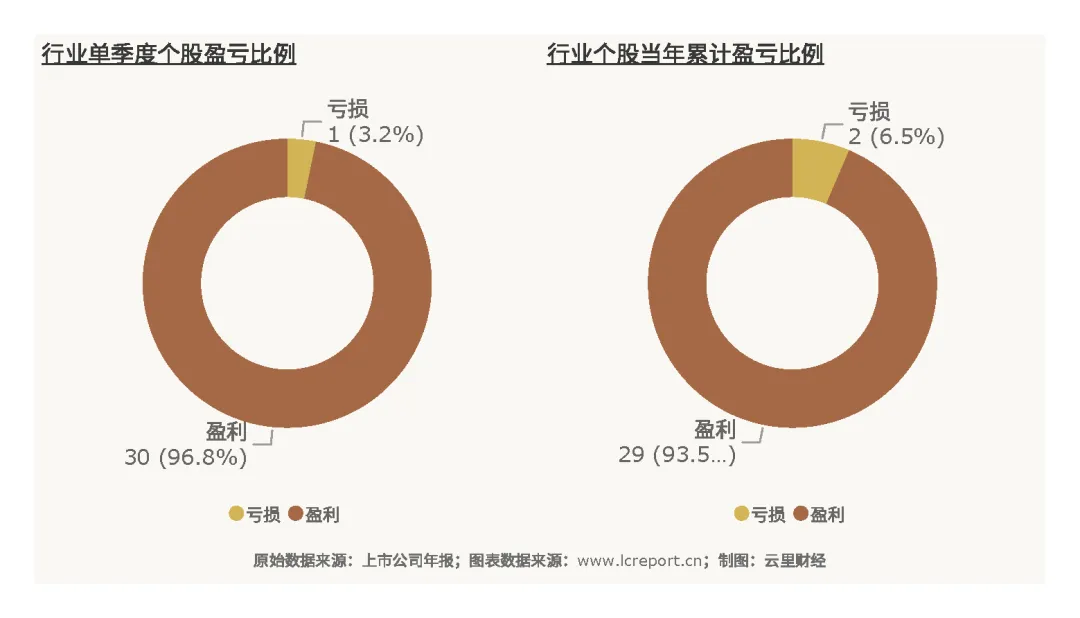

2025Q3季度火电业有30家沪深A股上市公司录得盈利,占比96.77%。

当季扣非净利润最大值为华能国际(600011)的52.35亿元,占行业当季盈利的18.57%,龙头盈利贡献突出;当季扣非净利润最小值为华电辽能(600396)的-0.86亿元(负值为亏损),该行业当季平均扣非净利润为9.09亿元;当年累计扣非净利润最大值为华能国际(600011)的140.41亿元,累计扣非净利润最小值为深南电A(000037)的-0.28亿元(负值为亏损);前3个季度,累计每股扣非净利润最大值为上海电力(600021)的1.02元/股,累计每股扣非净利润最小值为深南电A(000037)的-0.05元/股(负值为亏损),盈利分化主要源于企业成本控制能力、区域电力供需格局与转型业务贡献差异。

(3)盈利质量

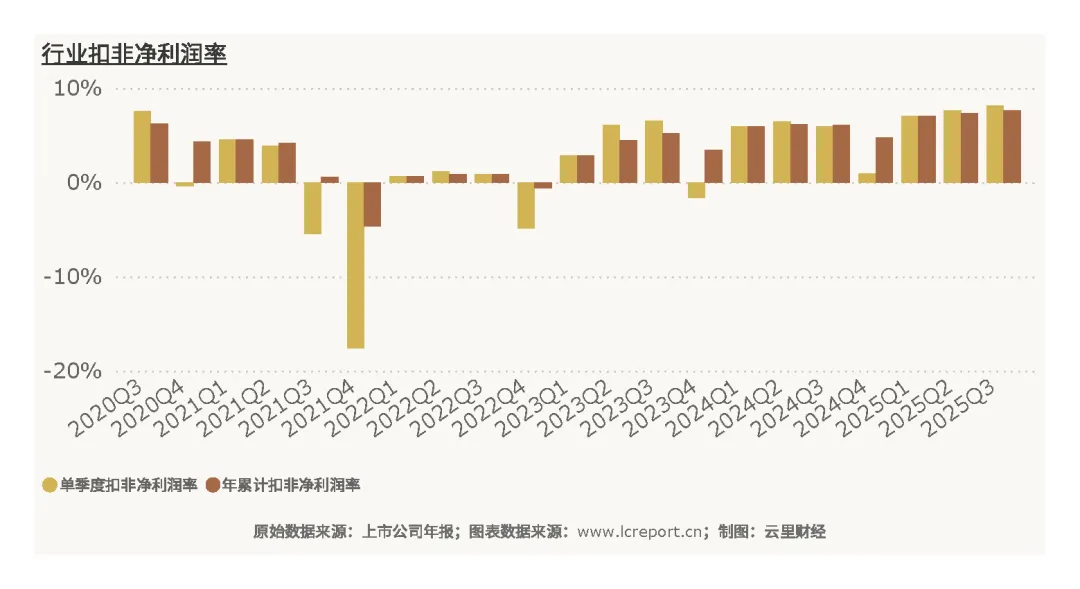

2025Q3季度火电业的当季平均扣非净利润率为8.15%,前3个季度累计扣非净利润率为7.63%,盈利效率较此前周期显著提升,反映出成本下降对盈利质量的实质性改善。

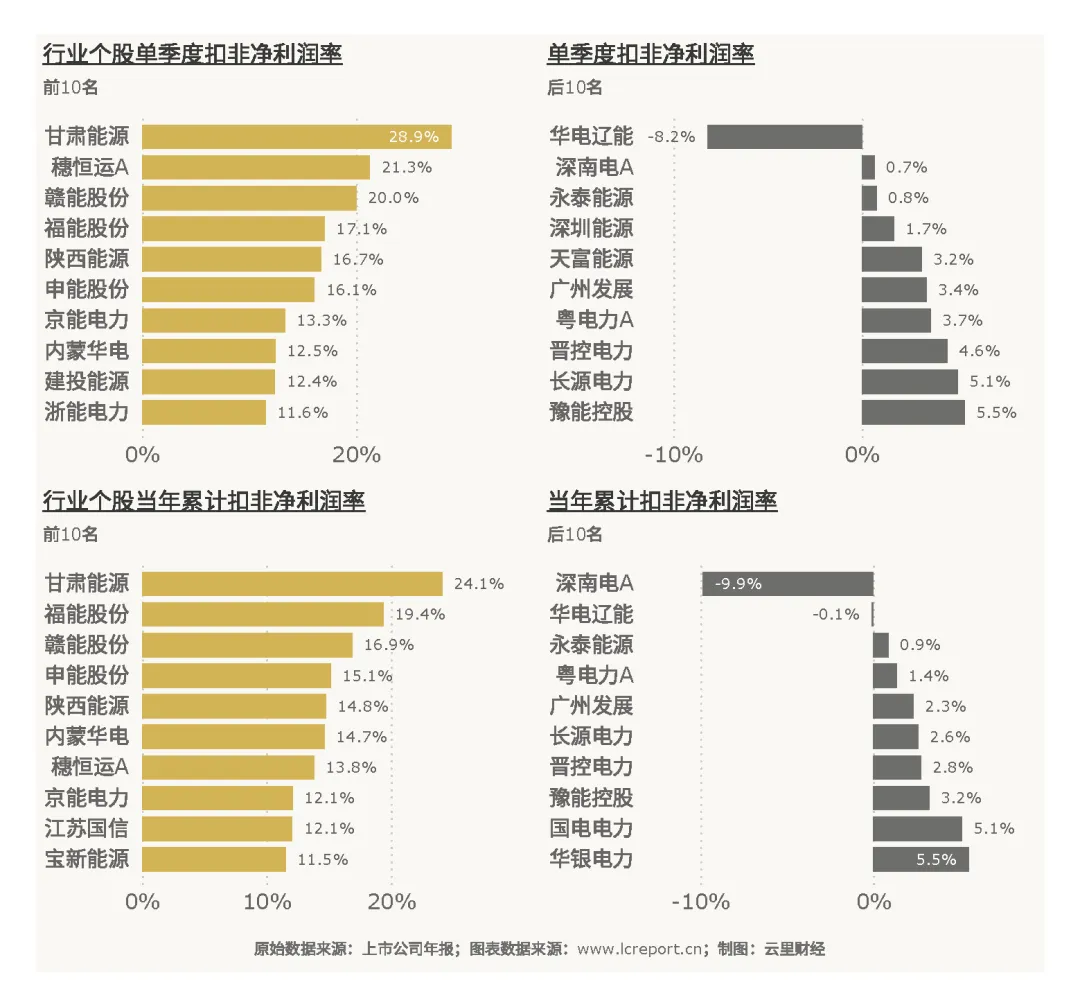

当季扣非净利润率录得最大值的是甘肃能源(000791)的28.89%,受益于区域煤炭资源禀赋优势与高效运营管理,成本控制成效显著;最小值为华电辽能(600396)的-8.2%,主要因区域市场竞争激烈、机组利用小时数不足导致盈利承压。

(4)主营业务盈利能力

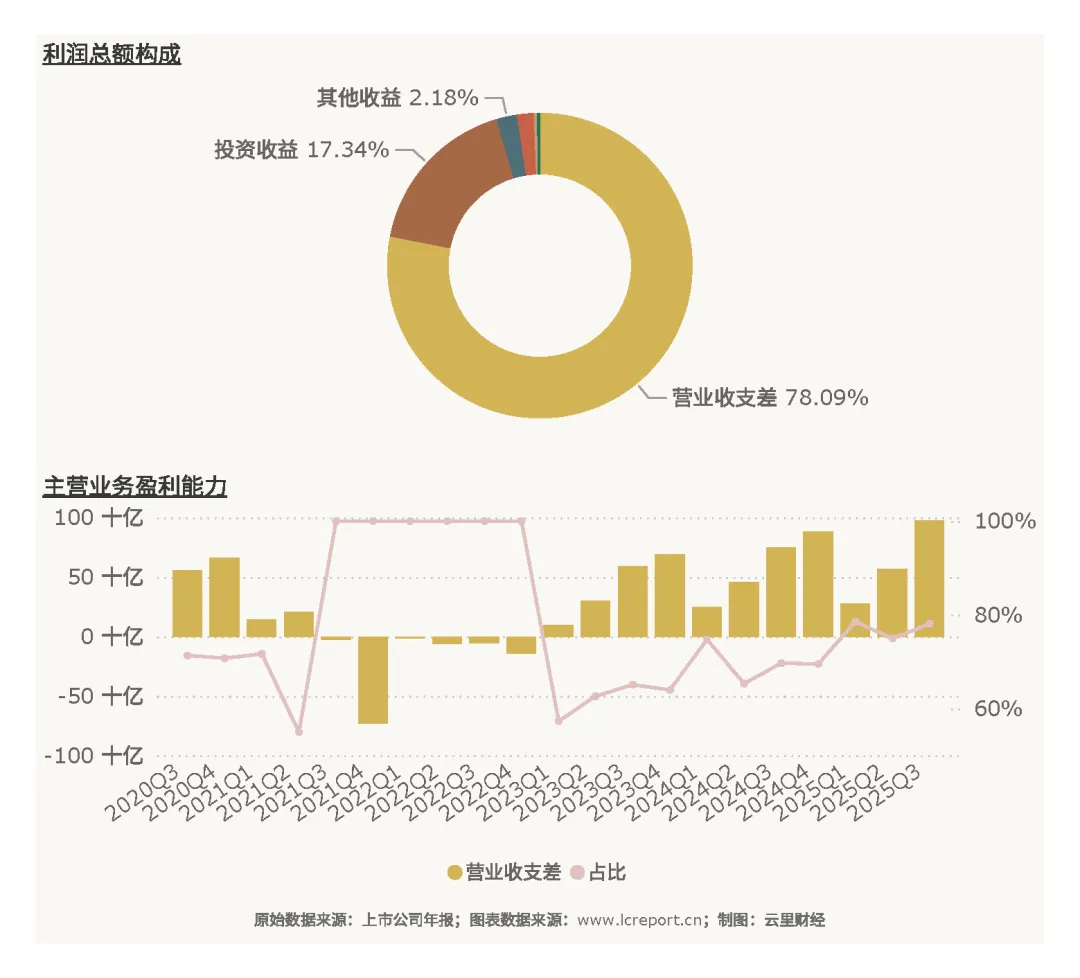

我们用营业收支差(注6)来评估行业及个股的主营业务盈利能力。2025Q3季度期末,火电业实现营业收支差972.28亿元,同比变化为30.18%,占该行业前3个季度利润总额的比例为78.09%,凸显主营业务是行业盈利的核心支柱,非经常性损益对整体盈利影响有限。

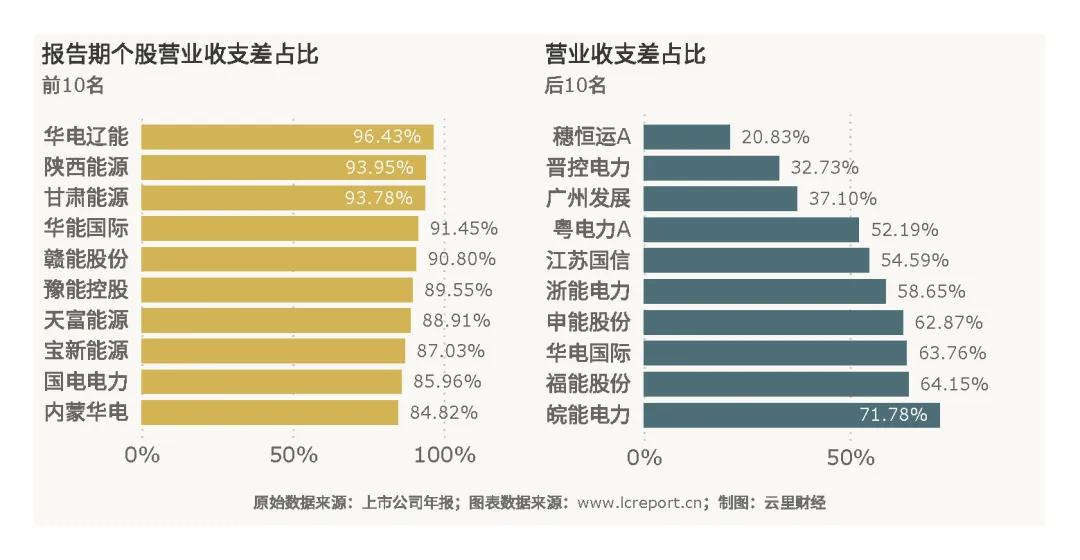

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是华电辽能(600396),营业收支差占利润总额比例达到96.43%,业务聚焦火电主业,盈利结构纯粹;主营业务盈利能力相对最弱的个股是穗恒运A(000531),营业收支差占比仅20.83%,主要因公司布局金融、新能源等多元业务,非主业收支占比较高;而深南电A(000037)的营业收支差为-3,250.33万元,主营业务录得亏损,反映其核心火电业务竞争力不足。

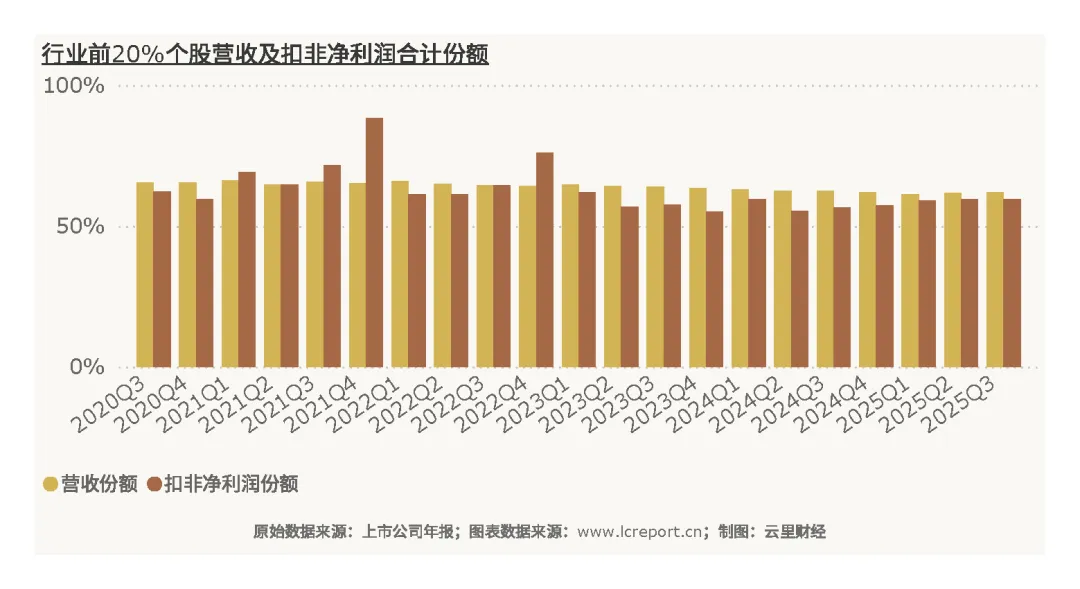

(5)行业集中度

行业集中度处于适中水平,龙头主导与中小企业并存:以年累计营业收入为标准,火电业前20%的上市公司在2025Q3季度的累计份额为61.92%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为59.55%,营收与利润集中度相对均衡,低于煤炭等资源型行业。

这一集中度特征源于火电行业的区域布局属性,头部企业凭借全国性布局与规模效应占据主导,而地方火电企业依托区域资源与政策支持维持市场份额,行业竞争格局相对稳定,未出现极端“马太效应”。

(6)个股成长性

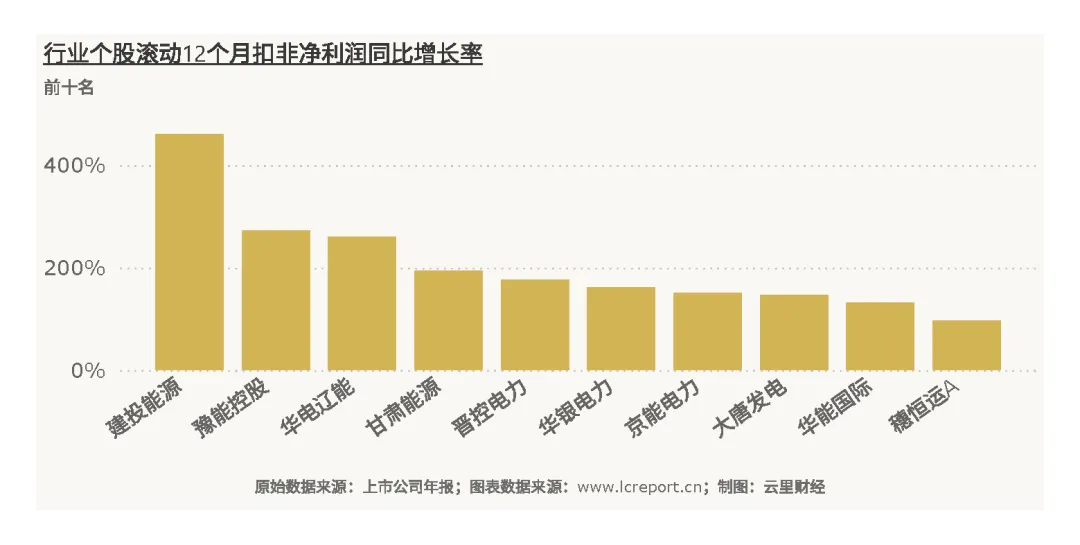

个股成长性呈现“短期爆发、长期分化”特征:短期成长性指标(滚动12个月扣非净利润同比增长率)方面,扣除上一期扣非净利润为负值的标的,成长性最好的个股是建投能源(000600),滚动12个月扣非净利润同比增长率为460.73%,主要受益于煤价下跌带来的成本红利与区域电力需求增长;成长性最弱的个股是粤电力A(000539),滚动12个月扣非净利润同比增长率仅-105.21%,因前期转型投入较大、传统火电业务盈利修复不及预期。

长期成长性指标(扣非净利润五年复合年均增长率)方面,扣除年累计扣非净利润为负值的个股,成长性最好的个股是赣能股份(000899),扣非净利润复合年增长率为378.04%,得益于新能源业务的快速落地与传统火电效率提升;成长性最弱的个股是永泰能源(600157),扣非净利润五年复合年均增长率仅-26.05%,因债务问题与转型滞后,长期盈利表现不佳。短期成长多依赖周期性成本红利,长期成长则取决于新能源转型深度与持续运营能力。

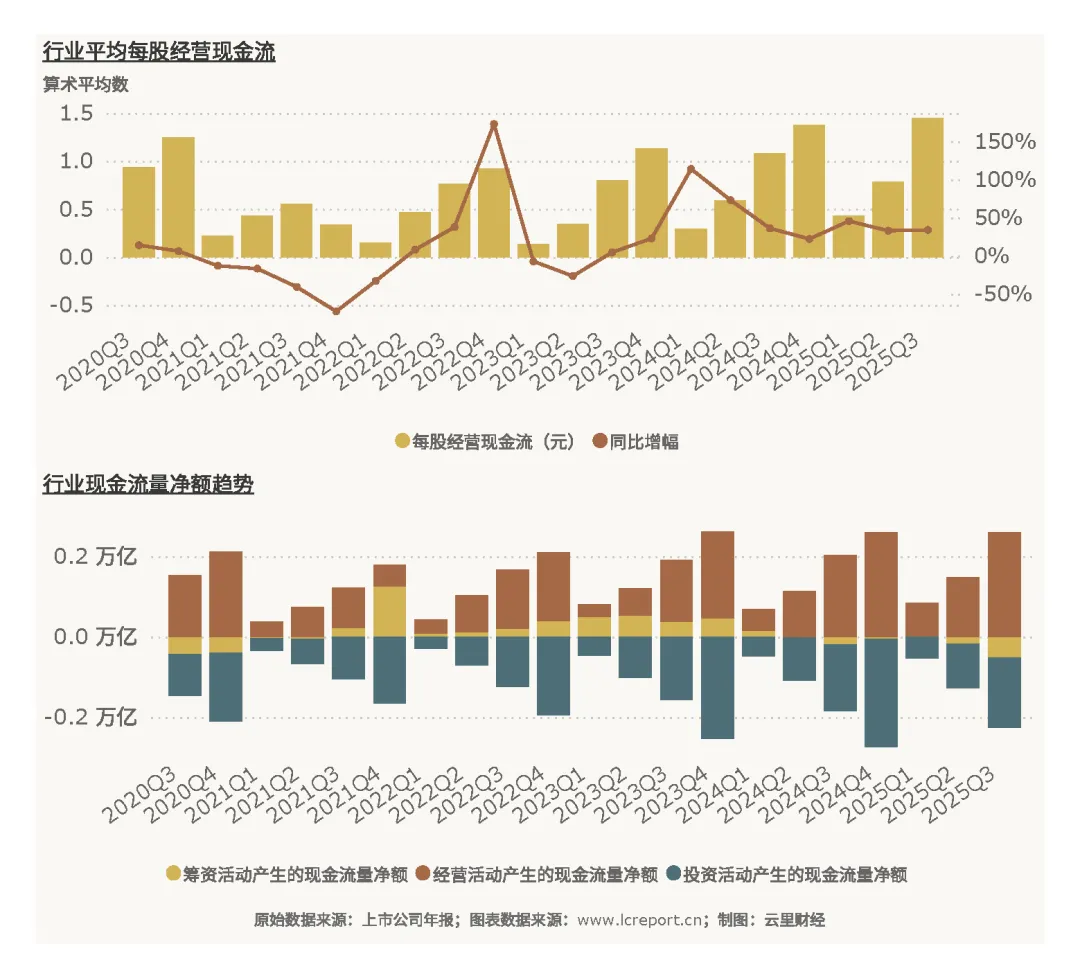

2、行业现金流

2025Q3季度火电业实现平均每股经营现金流1.45元,现金流表现与盈利增长相匹配,反映出行业盈利质量的实质性改善。现金流增长主要源于两个方面:一是盈利提升带动销售商品、提供劳务收到的现金增加,回款能力增强;二是煤价下跌导致购买商品、接受劳务支付的现金同比减少,现金流出压力缓解。

从结构来看,火电行业现金流呈现“经营现金流稳健、投资现金流承压、筹资现金流优化”的特征:经营现金流为核心支撑,保障企业日常运营与债务偿付;投资现金流持续净流出,主要用于新能源项目建设与传统机组升级改造,契合行业转型趋势;筹资现金流随盈利改善与债务结构优化逐步好转,部分企业减少了高成本融资,财务费用压力减轻。

5、资产与负债

(1)资产

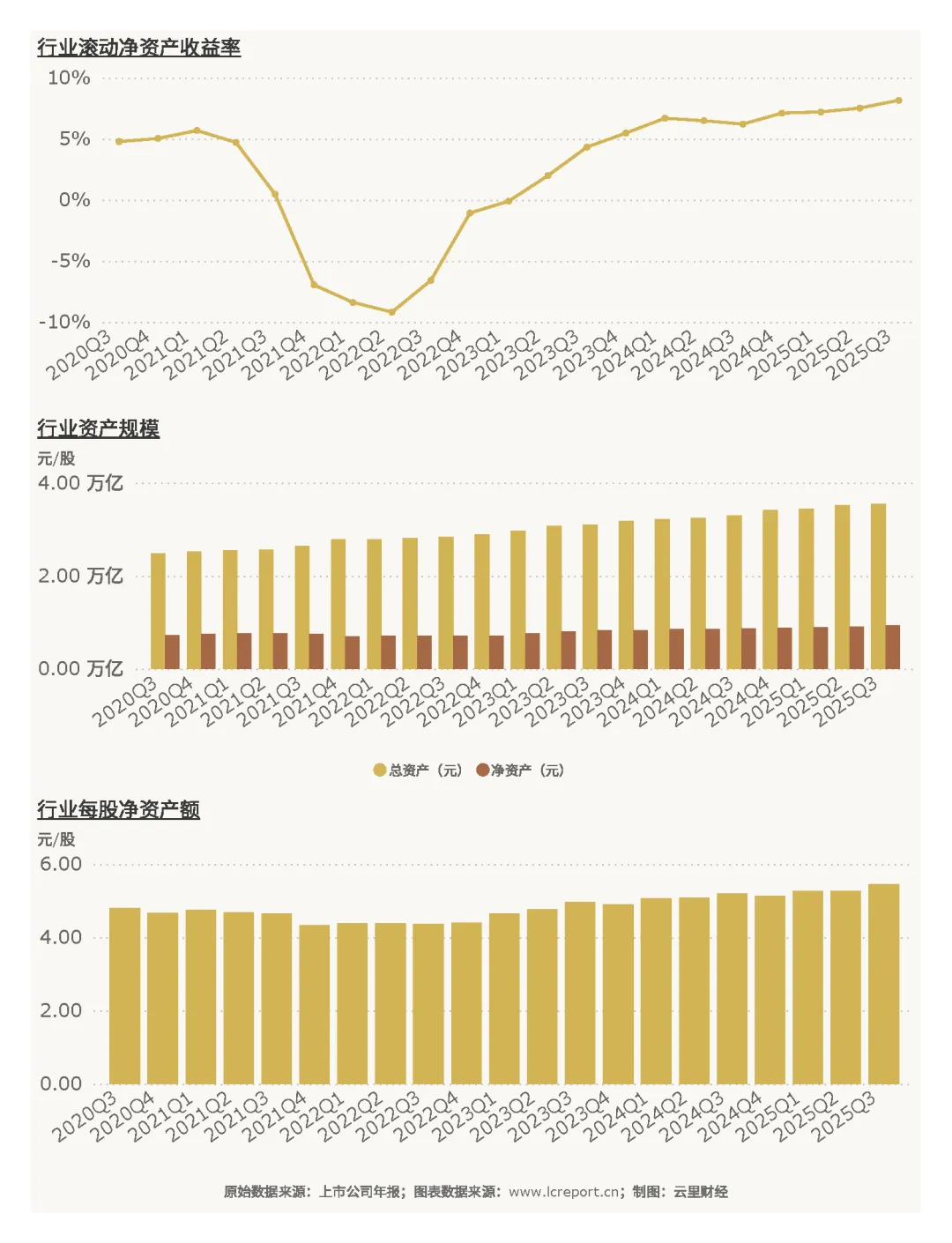

2025Q3季度火电业的总资产达到35,496.48亿元,净资产为9,329.50亿元,同比增幅为3.62%,每股净资产为5.44元/股,滚动净资产收益率为8.14%,资产规模稳步扩张,盈利效率较此前周期显著提升。

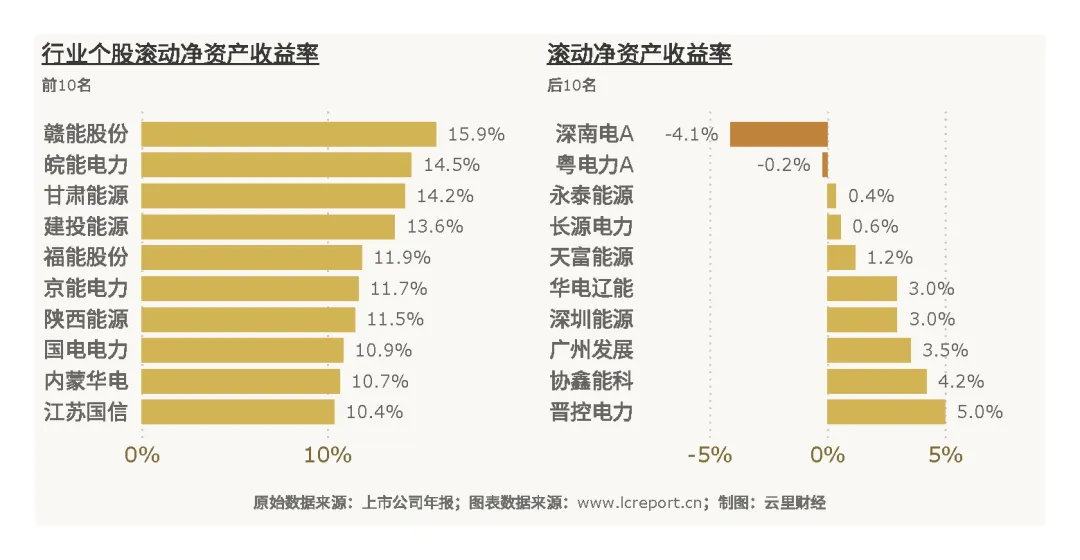

资产结构呈现典型的重资产特征,主要由固定资产(火电发电机组、输电设施等)与在建工程(新能源项目)构成,反映出行业“前期高投入、后期稳定产出”的运营模式。当季,火电业中滚动净资产收益率最高的个股是赣能股份(000899),滚动净资产收益率为15.86%,得益于新能源业务的高盈利贡献与资产运营效率优化;滚动净资产收益率最小的个股是深南电A(000037),滚动净资产收益率为-4.10%,因主营业务亏损导致资产盈利效率低下。

(2)负债

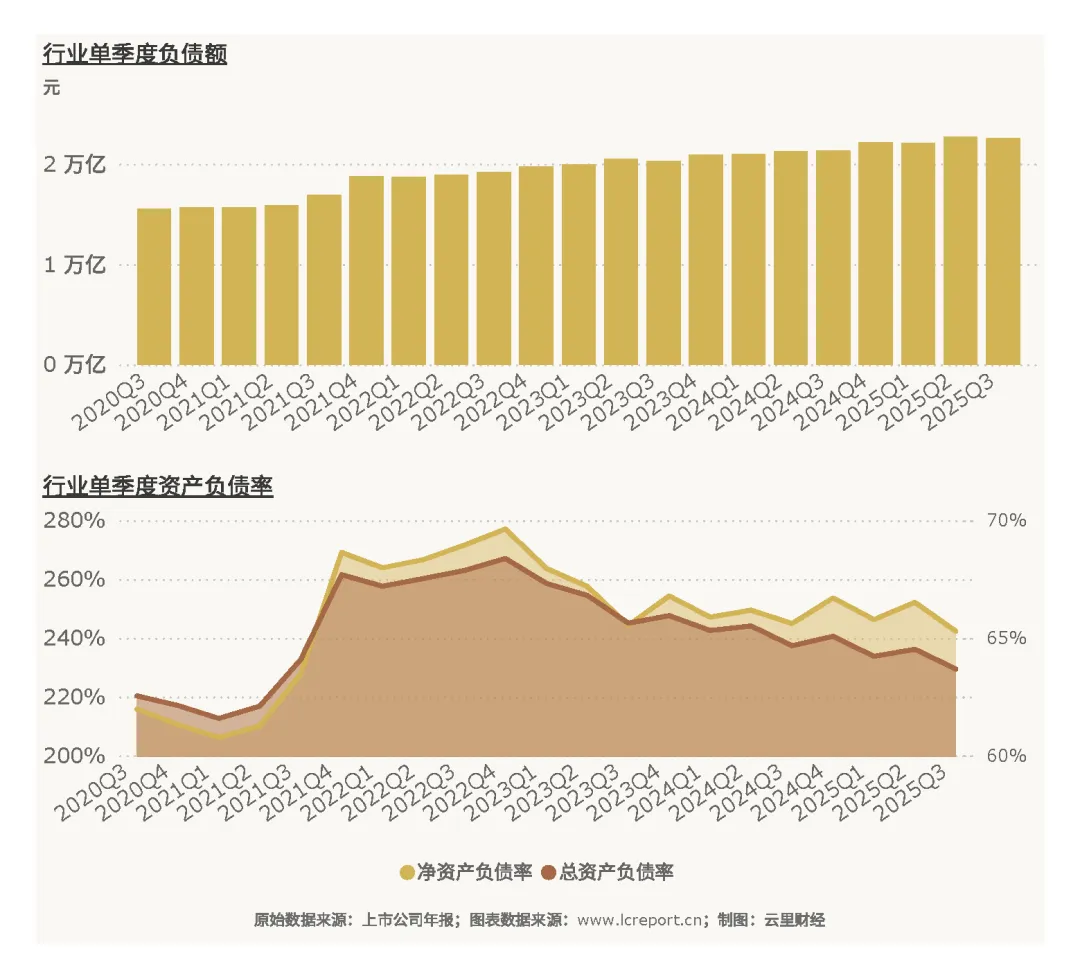

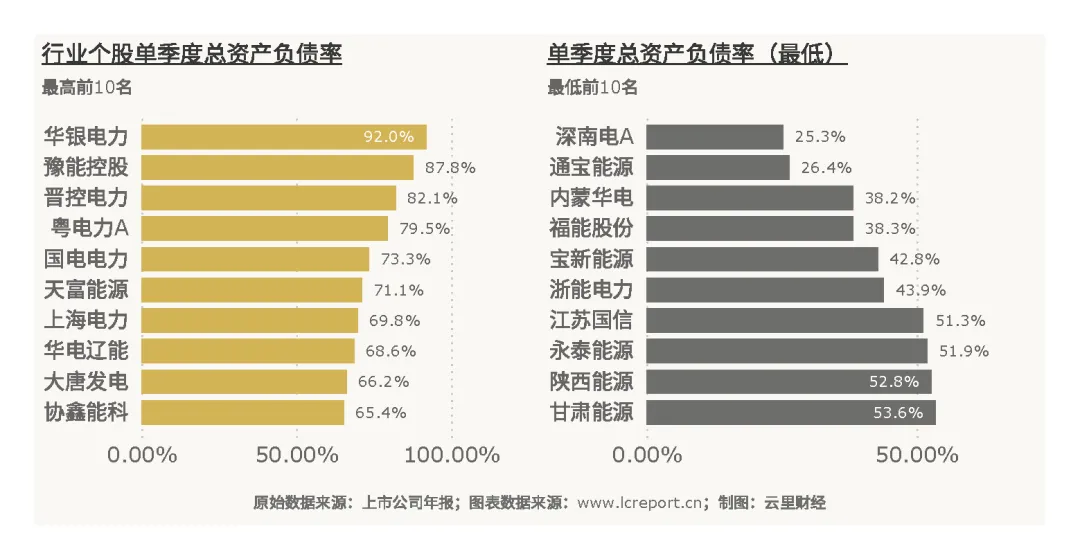

2025Q3季度火电业的总负债达到22,604.48亿元,整体总资产负债率为63.68%,高负债特征显著,符合火电行业重资产、高杠杆的运营属性,主要因前期机组建设与项目投资依赖大规模融资。不过周期内,该行业的资产负债率已经从2022年的高点持续回落。

报告期末,火电业中总资产负债率最高的个股是华银电力(600744),负债率为91.98%,高负债主要源于转型投入与历史债务累积,财务风险较高;总资产负债率最低的个股是深南电A(000037),负债率为25.31%,负债规模较小,财务结构相对稳健。从负债结构来看,行业负债以长期借款为主,与固定资产使用周期相匹配,短期偿债压力整体可控,但高负债企业仍面临利率波动与再融资的潜在风险。

6、总结

总之,2025年前三季度,沪深A股火电板块在成本端红利与行业转型推进的双重驱动下,呈现出“营收微降、盈利大增”的良好发展态势。行业盈利面覆盖超96%的企业,主营业务盈利稳步提升,盈利质量显著改善,核心得益于国际煤价回落带来的成本压力缓解,以及企业在运营效率与成本控制方面的持续优化。

然而,行业高负债的固有特征仍是长期发展的重要约束,部分企业负债率居高不下,叠加新能源转型持续的资本投入,财务风险不容忽视。尽管短期盈利修复有效缓解了企业的偿债与资金压力,优化了筹资现金流,但高杠杆下企业对市场利率、煤价波动的敏感度仍较高,抗周期风险能力有待提升。

整体而言,行业已成功走出此前成本高企的经营困境,盈利基本面持续改善,但转型带来的资本压力与高负债下的财务风险仍需警惕,企业的转型执行效率、成本控制能力与财务风险管理水平,将成为决定其长期价值的核心因素。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本。

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。