更多一手调研纪要和海外投行研报数据,点击上面图片小程序

中芯国际:8 英寸与 12 英寸产线均高产能运转,产能扩张持续推进

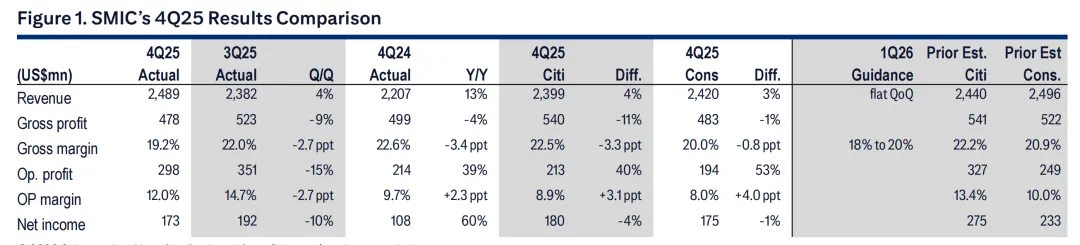

中芯国际 2025 年第四季度营收达 24.9 亿美元,环比增长 4.5%,增长动力来自晶圆出货量提升与产品结构优化。公司四季度毛利率为 19.2%,产能利用率维持 95.7% 的高位。管理层表示,受晶圆出货量与平均售价小幅改善影响,行业传统的季节性增长放缓并未出现。8 英寸产线产能利用率超 100%,12 英寸产线接近满负荷运转,体现出本土供应链替代背景下的需求韧性。公司认为,模拟芯片、显示驱动芯片、图像传感器、微控制器、存储器及混合信号产品的国产化进程将持续推进。中国本土客户贡献了约 85% 的营收,本土营收同比增长 18%。

毛利率或持续承压

中芯国际指引 2026 年第一季度营收环比持平,毛利率为 18%-20%;2026 年全年资本开支规模与 2025 年基本持平。但此前大规模资本开支带来的折旧压力持续加大,公司预计 2026 年折旧费用总额同比增长约 30%。管理层称,2026 年将是公司毛利率承压最严峻的一年,但预计后续情况将逐步改善。尽管智能手机市场短期表现疲软,公司对中期需求仍持乐观态度,强调人工智能相关需求存在结构性供应缺口,且消费电子行业的长期产出将保持稳定。

华虹半导体:产能扩张提速,下一季度增长持平

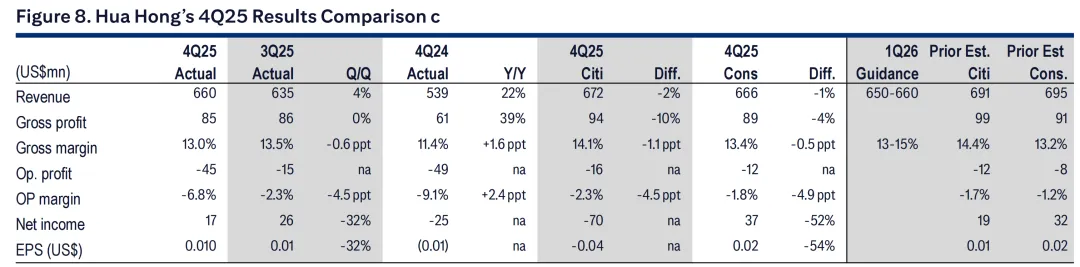

华虹半导体 2025 年第四季度营收 6.599 亿美元,基本符合预期,同比增长 22.4%、环比增长 3.9%,毛利率为 13%。公司指引 2026 年第一季度营收为 6.50-6.60 亿美元,毛利率 13%-15%。华虹半导体产能利用率始终维持超高水平,2025 年第四季度整体产能利用率达 103.8%,全年平均利用率为 106.1%,位列晶圆代工行业效率前列。公司产能扩张稳步推进:无锡 9 号晶圆厂一期项目(第二条 12 英寸产线)提前完工,上海 5 号晶圆厂收购事宜顺利推进,为 12 英寸产线规模扩大与工艺升级提供支撑。12 英寸产线产能爬坡持续提速,已成为公司核心增长引擎。

人工智能相关应用与中国消费电子复苏提供全面需求支撑

中国市场贡献了华虹半导体超 80% 的营收,其中微控制器、嵌入式及独立式非易失性存储器、模拟与电源管理芯片、金属氧化物半导体场效应晶体管、图像传感器平台的增长最为显著。12 英寸产线营收大幅飙升,体现出 65 纳米及以下先进特色工艺与 90/95 纳米工艺的强劲需求拉动。受益于人工智能硬件扩张与国产替代趋势,分立器件与电源管理芯片业务增长势头突出。管理层强调,公司将持续聚焦特色技术平台,依托高客户粘性与产品结构优化,实现跨行业周期的稳健增长。

消费需求仍存不确定性,国产化程度提升支撑高产能利用率

中芯国际指出,受存储器供应短缺与价格压力影响,智能手机及其他中低端消费电子需求表现疲软。管理层认为,存储器供应紧张导致订单从手机和个人电脑领域流出,低端晶圆需求减少,而人工智能相关领域与高端市场需求则保持强劲。公司预计智能手机需求将在 2026 年第三季度触底,随着库存回归正常与客户释放订单,市场有望迎来复苏。

与之相对,华虹半导体的业绩增长由电源管理芯片、金属氧化物半导体场效应晶体管、微控制器相关器件等产品驱动,上述产品推动公司出货量大幅增长并维持高产能利用率。公司认为,在人工智能硬件与消费需求整体改善的支撑下,终端市场复苏趋势将延续至 2026 年。

尽管消费电子(尤其是智能手机)短期面临压力,但人工智能与高附加值领域的需求将为行业整体增长提供韧性。

维持华虹半导体买入评级,中芯国际中性评级

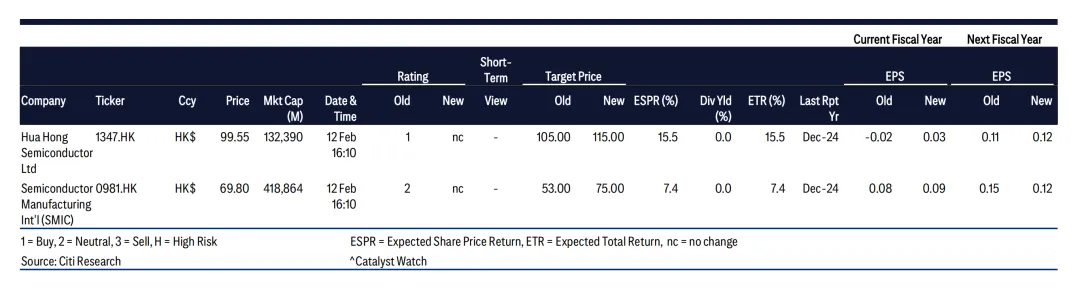

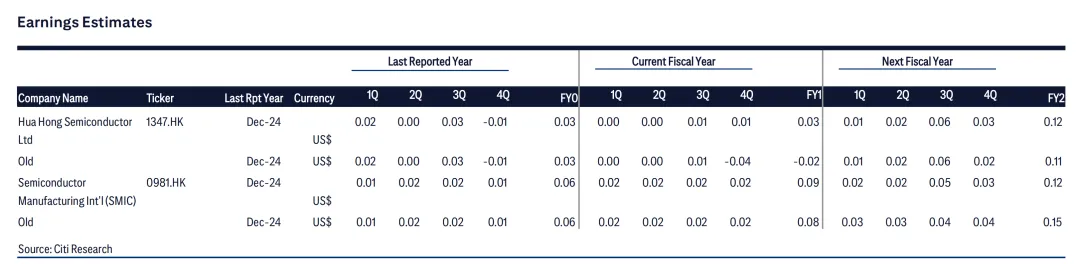

结合两家公司的业绩指引与发展展望,我们相应调整了华虹半导体与中芯国际的盈利预测。华虹半导体在电源管理芯片、分立器件及金属氧化物半导体场效应晶体管领域的业务布局更深,因此我们更看好华虹半导体;而中芯国际在 7 纳米等先进制程领域研发人工智能芯片时,或将面临更多挑战。基于 2026-2027 年平均每股净资产的 3.5 倍市净率估值(处于历史估值高位),我们将华虹半导体目标价上调至 115 港元、中芯国际上调至 75 港元,该估值水平也反映了半导体行业持续的国产化趋势。

图表 1:中芯国际 2025 年第四季度业绩对比

图表 2:中芯国际按应用领域划分的季度销售额

图表 3:中芯国际按地区划分的季度销售额

维持中芯国际中性评级,目标价 75 港元

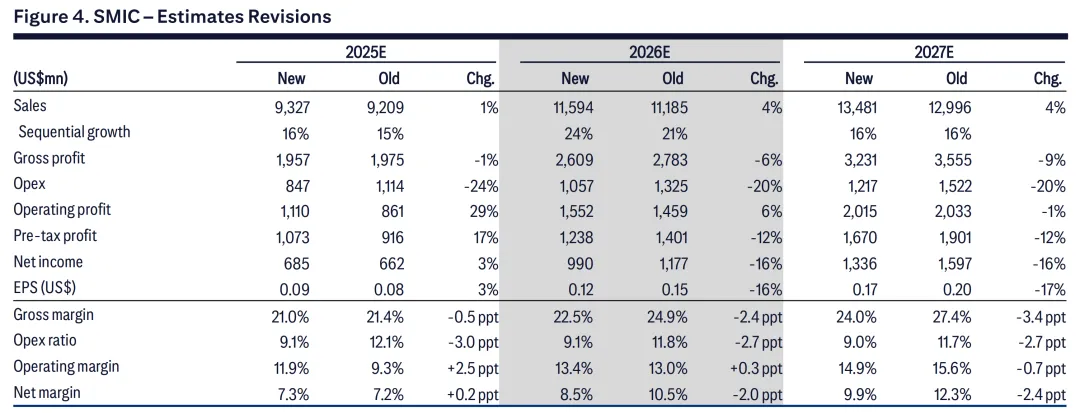

考虑到折旧成本高企的预期,我们将中芯国际 2026/2027 年每股收益预测下调 16%/17%。基于 2026-2027 年平均每股净资产的 3.5 倍市净率,我们给予中芯国际 75 港元目标价,该估值处于历史高位,合理性在于中国半导体国产化需求的坚实支撑,以及中芯国际在中国大陆晶圆代工行业先进制程领域的龙头地位。

图表 4:中芯国际盈利预测调整

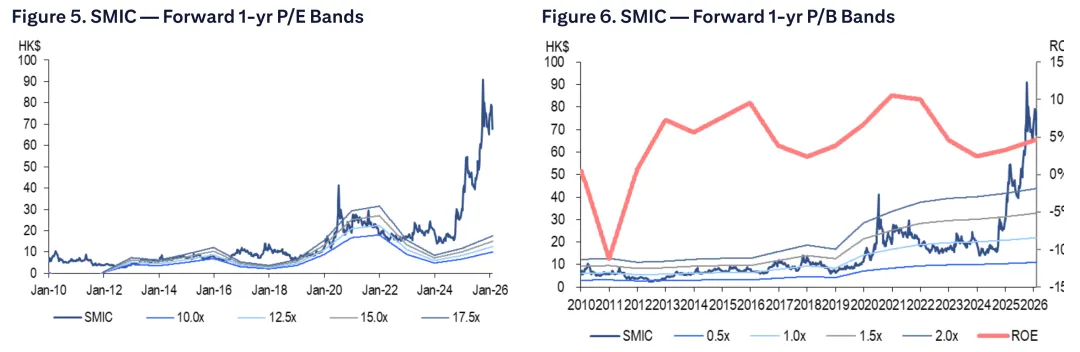

图表 5:中芯国际未来 12 个月市盈率区间

图表 6:中芯国际未来 12 个月市净率区间

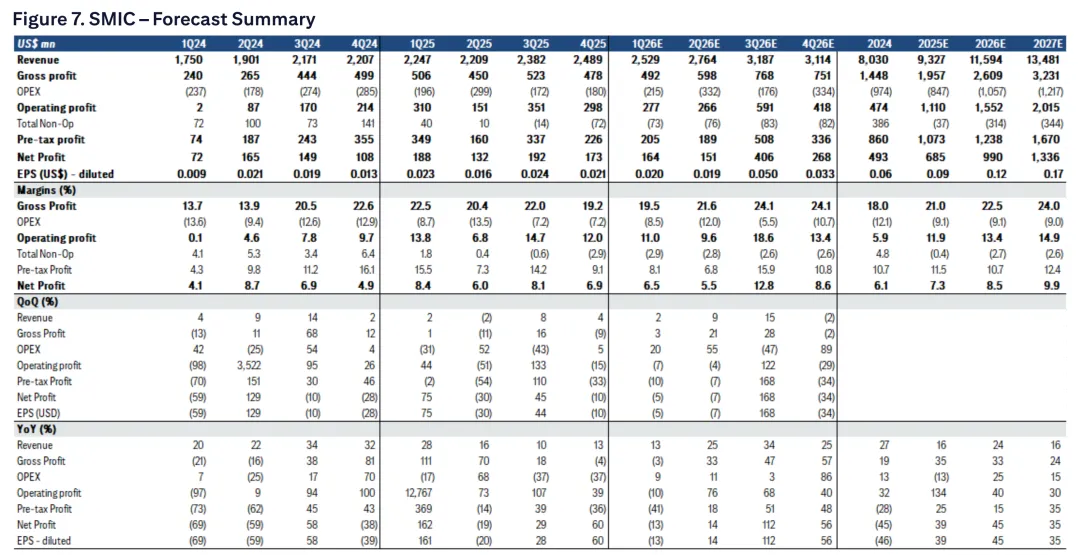

图表 7:中芯国际业绩预测摘要

维持华虹半导体买入评级,目标价 115 港元

分立器件与电源管理应用领域的良好前景,以及公司维持高产能利用率的能力,促使我们将华虹半导体 2026/2027 年每股收益预测上调 11%/33%。基于 2026-2027 年平均每股净资产的 3.5 倍市净率,我们给予华虹半导体 115 港元目标价,该估值处于历史高位,而人工智能硬件扩张与国产替代驱动下,公司分立器件和电源管理产品的订单势头强劲,为该估值提供了支撑。

图表 8:华虹半导体 2025 年第四季度业绩对比

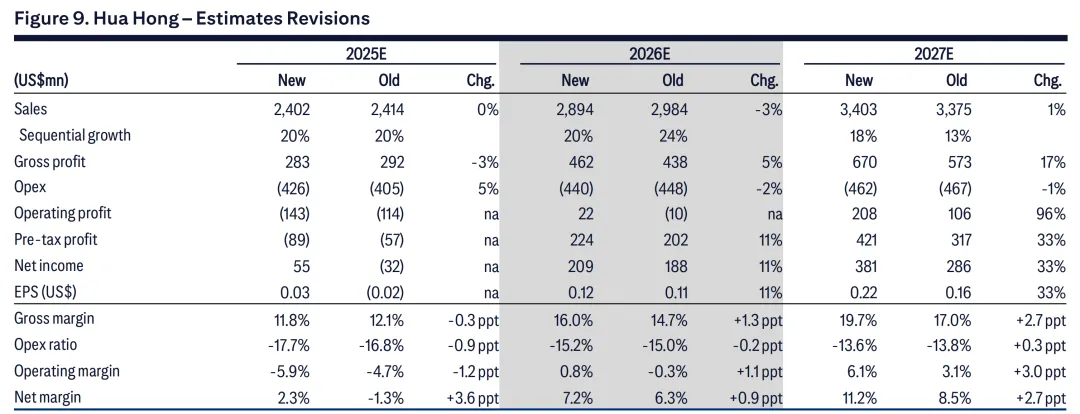

图表 9:华虹半导体盈利预测调整

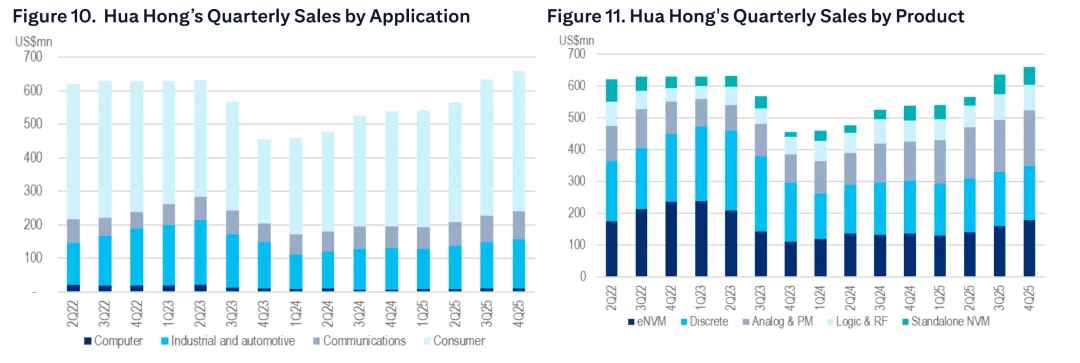

图表 10:华虹半导体按应用领域划分的季度销售额

图表 11:华虹半导体按产品划分的季度销售额

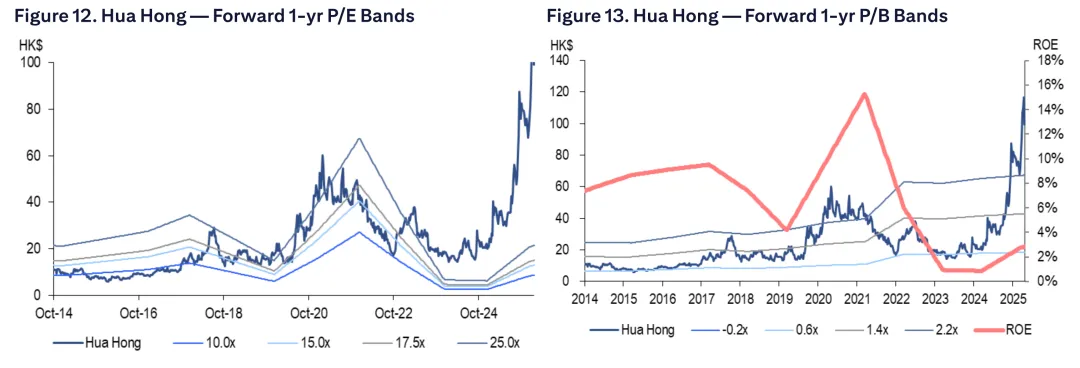

图表 12:华虹半导体未来 12 个月市盈率区间

图表 13:华虹半导体未来 12 个月市净率区间

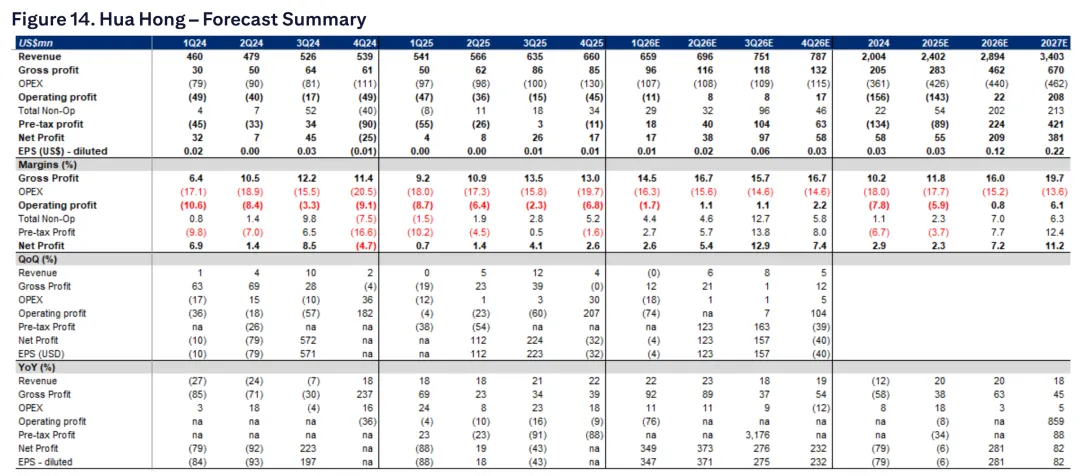

图表 14:华虹半导体业绩预测摘要

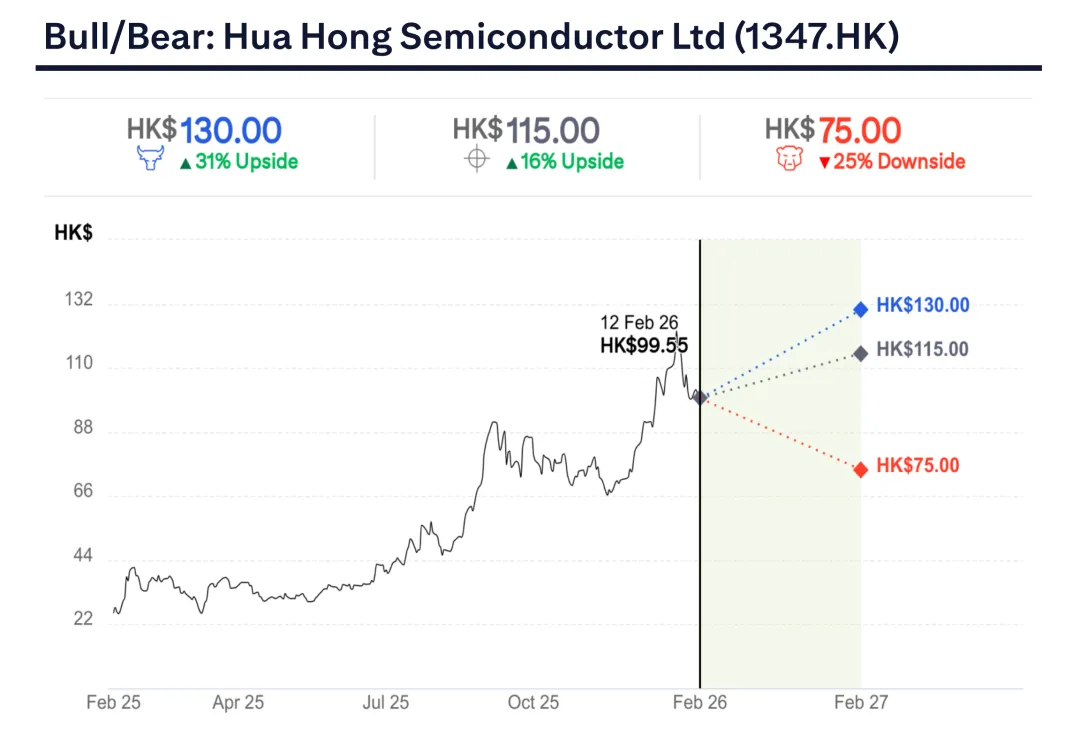

华虹半导体多空情景分析

中芯国际多空情景分析

华虹半导体

投资策略

我们给予华虹半导体买入评级。终端需求前景改善、产品定价环境企稳,意味着公司已度过业绩低谷。我们预计未来几个季度,公司产能利用率将逐步提升。作为中国领先的晶圆代工企业,华虹半导体除受益于本土国产化需求外,还将持续享受中国 “自主可控” 相关政策红利。

估值分析

基于 2026 年预期每股净资产的 3.5 倍市净率,我们给予华虹半导体 115 港元目标价。考虑到分立器件与电源管理产品订单势头强劲,公司营收与毛利率实现结构性改善,该估值水平高于过去 3 年公司 12 个月远期市净率区间的高位。我们认为,公司还将受益于中国持续推进的 “自主可控” 产业政策。该目标价对应 2026/2027 年预期市盈率 122 倍 / 67 倍。

中芯国际

投资策略

我们给予中芯国际中性评级。尽管宏观环境存在不确定性,且半导体行业处于下行周期,但受中国本土客户 WiFi、消费电子、智能手机等新产品产能爬坡推动,中芯国际的需求持续增长。我们认为,这一增长势头主要由中美关系紧张引发的供应链脱钩趋势驱动,该趋势将帮助中芯国际平稳度过行业下行周期,公司盈利能力已于 2024 年触底。但中芯国际计划持续扩大产能,我们认为这将拖累公司盈利能力。同时,中芯国际仍被列入美国实体清单,美国出口商向公司出售相关技术需申请许可证,这限制了公司获取美国核心技术的能力。

估值分析

基于 2026-2027 年平均每股净资产的 3.5 倍市净率,我们给予中芯国际 75.0 港元目标价,该估值处于公司历史市净率区间高位。我们认为,中美供应链脱钩带来的需求韧性、半导体行业逐步改善并迎来环比复苏,为该估值提供了合理性,但折旧费用攀升仍将对公司毛利率形成压力。该目标价对应 2026/2027 年预期市盈率 78 倍 / 57 倍。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

整理不易,希望各位能够多多支持,支持水木纪要!你的一个点赞、一次转发、 随手分享,都是我们前进的最大动力~~~~