呼吸道感染检测市场分析洞察:政策洗牌下,IVD 玩家的破局之道

医保支付改革深化、县域医共体全面落地、检验项目 “应拆尽拆”,多重政策组合拳正让呼吸道感染检测这个 IVD 核心赛道迎来深度重构。呼吸道感染检测系列获批约250个产品(核酸、免疫、POCT等),曾经靠渠道、拼套餐的时代一去不返,临床价值成为唯一标尺,抗原 POCT 站稳核心赛道,分子 POCT 异军突起,而大批玩家因跟不上变革节奏陷入规模下滑。对于 IVD 产品经理而言,读懂这场变革的底层逻辑,找准产品定位与市场策略,才能在洗牌中抓住机遇。政策定调:检验科转型,市场逻辑彻底改写

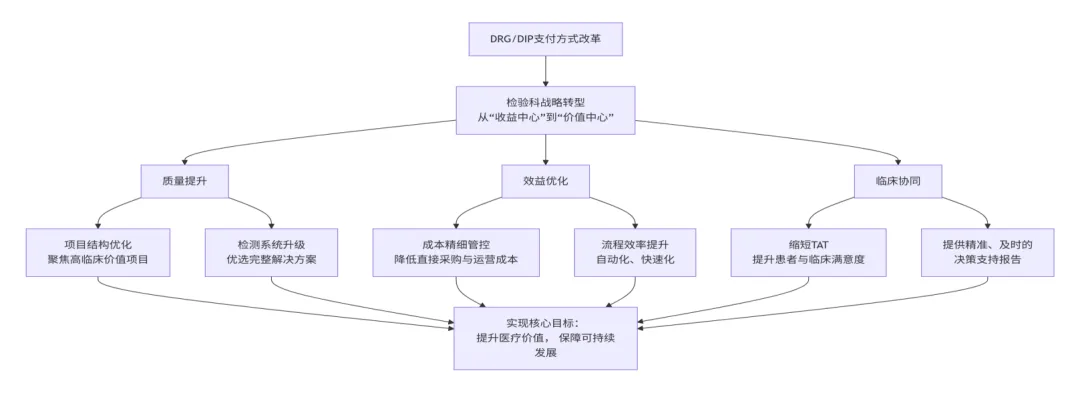

2025 年,医疗端的两大核心政策直接重塑了呼吸道检测市场的游戏规则,也为 IVD 产品研发、市场布局划定了清晰红线。一方面,DRG/DIP 全面落地 +“应拆尽拆、最少够用” 检验规范,让医疗机构进入全面预算时代,检验科从传统的 “收益中心” 向 “价值中心” 转型成为必然。临床检查检验不再是医院的盈利手段,而是要向精准、高效、低损耗靠拢,能直接支持临床决策、缩短诊疗时间的产品才是刚需,那些靠项目堆砌、无临床价值的组合检被全面清理。另一方面,3099 个紧密型县域医共体实现全国县 / 县级市全覆盖、1/3 城市区覆盖,服务人口达 9.24 亿,首诊患者需求全面下沉基层。这意味着呼吸道检测的主战场不再只是大三甲,基层医疗机构对操作便捷、快速出结果、适配轻症状患者的产品需求激增,为 POCT 类产品打开了巨大增量空间。政策带来的直接结果是,呼吸道感染整体医疗端市场规模从 2024 年 45.4 亿降至 2025 年 37.85 亿,同比下滑 17%。但市场并非全面萎缩,而是结构性调整:抗体联检、传统核酸多联检成重灾区,降幅分别达 38%、26%;而抗原类 POCT 凭借强临床价值,以 21.55 亿规模稳居细分第一,降幅控制在 20% 以内,成为最抗跌的板块。(上述数据来源于同行的收集汇总,仅供参考)市场趋势:两大核心变革,定义产品研发方向

在政策与临床需求的双重驱动下,呼吸道感染检测市场的技术路线和产品结构发生颠覆性变化,这也是 IVD 产品经理需要牢牢把握的核心趋势,直接决定产品的市场生命力。趋势 1:抗原多联替代抗体多联,指标从 2 项扩展至5-6项

免疫 POCT 赛道的替代效应已成为不可逆的事实:抗原多联检凭借 “快速出结果、直接反映现症感染” 的优势,完美解决了抗体检测的窗口期问题,也弥补了核酸报告不及时的痛点,成为临床首选。某三级儿童专科医院的临床数据最具说服力:抗原多重项目入院后,直接分流了抗体 5 联检及抗体多联检发光项目,该院抗体联检正逐步全面转向抗原联检。从市场数据看,2025 年抗体联检玩家集体遇冷:安图 / 欧蒙 8 联 / 9 联抗体检测降幅较大,而抗原检测指标则从传统的甲乙流,扩展到呼吸道合胞病毒、肺支、腺病毒等常见 5 项,多联检成为抗原产品的标配。趋势 2:分子 POCT 高增长,成大三甲急诊核心刚需

2025 年呼吸道检测市场最耀眼的亮点,当属分子 POCT 以 71% 的同比增速异军突起。优思达、卡尤迪、安图 / 知微等企业的分子 POCT 产品,凭借 “快速精准、随到随检” 的特性,完美适配大三甲医院急诊对急危患者、复杂病例的快速诊断需求,成为急诊核心检测手段。与之形成鲜明对比的是,传统核酸多联检因操作复杂、出结果时间长,在 “最少够用” 政策下被大幅拆分,中帜 5 联 & 7 联核酸检测降幅大,圣湘、卓诚、伯杰 6 联核酸检测降幅较大。这意味着,分子 POCT 不是对传统核酸的替代,而是对临床快速核酸需求的精准补位,未来自动化、高通量的分子 POCT 设备将成为研发重点。竞争格局:玩家两极分化,自动化 + 场景化成破局关键

2025 年的呼吸道检测市场,玩家们迎来冰火两重天的两极分化,头部格局虽未大变,但增长与下滑的背后,是产品能力与市场策略的硬实力比拼,也为 IVD 产品经理的市场布局提供了参考。从免疫 POCT 市场占有率来看,万孚、艾博稳居第一梯队,英诺特、杭州创新紧随其后,头部玩家的市场份额基本稳定,但多数玩家面临规模下滑,核心原因是门急诊患者量减少、终端价格下调及 “应拆尽拆” 政策影响。而硕世、诺唯赞成为为数不多在终端开发及销售额未下降的品牌,核心秘诀就是自动化方案赋能。自动化设备不仅稳定了终端价格,避免被动降价,更提升了检测效率,契合医疗机构精益化管理的需求,这也是未来产品升级的核心方向。同时,存量玩家的竞争已进入白热化阶段:万孚上市全自动化设备,英诺特推出两款抗原产品打造组合方案,硕世、诺唯赞、安图等快速补齐抗原菜单,欧蒙与博迪泰更是通过战略联合稳固市场份额。曾经靠单一靶标优势的玩家(如卓诚惠生)正面临优势丧失的困境,快速迭代产品、适配临床需求成为生存法则。产品经理实战指南:场景化分级,找准产品定位与市场路径

面对市场的深度重构,IVD 产品经理不能再用 “一款产品通吃所有场景” 的老旧思路,基于医疗机构的场景化分级定位产品,成为精准匹配临床需求、实现市场突破的核心策略。结合临床专家调研结果,不同层级医疗机构的抗原多重检测定位与产品组合有明确差异(暂不展开,不同产品视角有差异)。此外,产品经理还需关注市场权利中心的转移:从 “代理商” 向 “终端医疗机构” 倾斜,终端入院价格下调压缩了代理商利润,也要求企业直接对接临床需求,根据业务需要适当放开入院价限制,让产品定价更贴合临床价值,同时推动代理商向专业化临床服务转型。2026 展望:危中藏机,聚焦三大方向布局未来

展望 2026 年,呼吸道感染检测市场虽仍面临整体规模下滑的压力,但危中藏机,结构性机会明确,可围绕三大方向布局产品与市场,把握行业变革的红利:抗原 POCT 深挖基层市场

:抗原多联检仍是核心赛道,指标将进一步丰富,适配基层的简易组合、高性价比产品将成为增长引擎,9.24 亿县域医共体服务人口的首诊需求,是未来最大的增量市场;

分子 POCT 加码自动化与联检

:分子 POCT 将继续保持高增长,成为大三甲急诊 / 门急诊刚需,产品研发重点向自动化、高通量、核酸 + 抗原联检一体化升级,打造差异化竞争优势;

院内 + 院外双场景布局

:居家快检成为年度热点,大众认知提升分流了院内门急诊流量,产品经理可探索院内精准检测 + 院外快速筛查的双场景产品方案,打通 C 端与 B 端,构建难以复制的竞争壁垒。

写在最后

呼吸道感染检测市场的这场大洗牌,本质上是 IVD 行业回归临床价值的必然结果。政策的约束、临床的需求、技术的创新,共同推动市场从 “规模扩张” 转向 “质量提升”,那些靠渠道、拼套餐的粗放式发展模式已被淘汰。对于PM,唯有读懂政策逻辑、贴合临床需求、精准场景定位,以临床价值为核心研发产品,以场景化策略布局市场,才能在这场变革中站稳脚跟,抓住行业重构的新机遇。毕竟,在医疗的核心赛道,永远是 “临床需要什么,我们就做什么”。