本文由【IPO案例环宇】整理自广东高义包装反馈意见回复,转载请注明来源。

根据申请文件,报告期各期末,发行人应收账款期未余额分别为24.235.15万元、31,664.72万元和43,529.11万元,账龄为1年以内的应收账款余额占比分别为99.82%、99.82%和99.84%,发行人1年以内应收账款坏账准备计提比例低于可比公司。

请发行人:①说明各期对主要客户的销售结算模式及信用政策、报告期内信用政策变动情况、新增客户与存量客户信用政策差异情况,是否存在放宽信用政策刺激销售的情况;说明发行人应收账款周转率与可比公司的比较情况,分析差异原因及合理性。②对比同行业可比公司主要客户及其经营情况,说明对1年以内应收账款按3%计提坏账比例的合理性,模拟测算按5%计提坏账准备对报告期内经营业绩的影响。③结合前述内容,说明发行人应收账款坏账准备计提是否充分。

【公司简介】广东高义包装科技股份有限公司是一家集研发、设计、生产、销售于一体的一站式纸制印刷包装解决方案供应商,主要产品包括彩盒、说明书、一站式采购产品等。

1、说明各期对主要客户的销售结算模式及信用政策、报告期内信用政策变动情况、新增客户与存量客户信用政策差异情况,是否存在放宽信用政策刺激销售的情况;说明发行人应收账款周转率与可比公司的比较情况,分析差异原因及合理性。

报告期内,公司与前五大客户的各交易主体之间的销售结算模式及信用政策及变动情况如下:

从上表可知,报告期内,公司与主要客户的销售结算模式及信用政策未发生重大变化。

从存量客户来看,发行人基本沿用了以前年度与客户确定的信用政策与结算方式,存在因终端客户信用期调整,导致直接客户对应调整与发行人的信用期或针对不同产品适用不同信用政策的情况,整体上,发行人对存量客户相关信用政策未发生重大变化;从新增客户来看,发行人在综合考虑客户采购规模、付款方式、信用情况等因素后制定信用政策,各年度新增客户信用期基本在月结60-120天,与存量客户在整体信用政策上不存在显著差异,发行人不存在通过放宽信用政策刺激销售的情形。

报告期内,公司应收账款周转率与同行业可比公司相比情况如下:

由上表可知,报告期内,公司应收账款周转率总体与同行业平均水平保持一致,存在部分差异主要系各家公司信用政策、产品结构不同所致。

公司客户群体主要以各领域龙头企业为主,客户具备一定资金规模且信用资质优良,该部分客户有明确的付款周期和严格的付款审批流程,公司给予客户的信用政策符合公司实际经营情况。同行业可比公司因产品种类、业务模式、客户不同,信用政策存在差异,公司与同行业可比公司相比信用政策整体处于合理区间内。

综上,报告期内,公司综合考虑客户采购规模、付款方式、信用情况等综合确定对客户的信用政策,公司给予客户的信用期符合公司实际经营情况,与同行业可比公司相比,应收账款周转率与同行业可比公司不存在显著差异,信用期整体处于合理区间内,公司不存在通过放松信用政策刺激销售的情形。

2、对比同行业可比公司主要客户及其经营情况,说明对1年以内应收账款按3%计提坏账比例的合理性,模拟测算按5%计提坏账准备对报告期内经营业绩的影响。

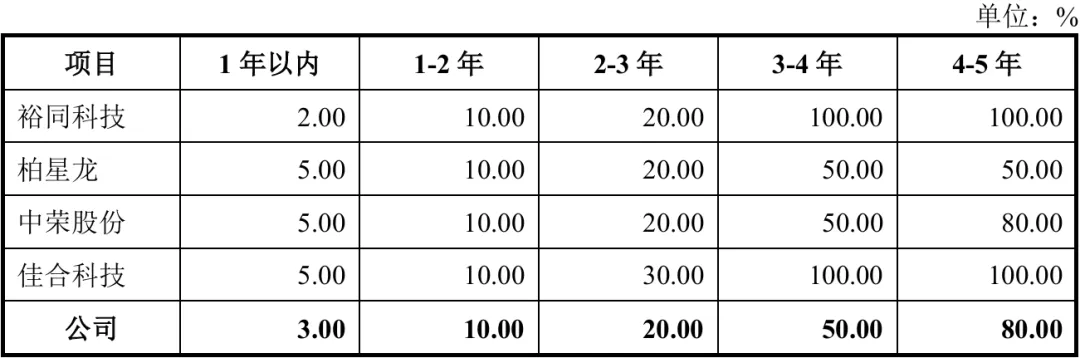

报告期内,公司按组合计提或按信用风险特征组合计提的坏账准备政策与同行业可比公司相比情况如下:

如上表所示,公司1年以内应收账款坏账计提比例高于裕同科技,低于柏星龙、中荣股份、佳合科技。裕同科技与公司在客户结构方面基本相似,均为信用度较好的大型消费类电子厂商、白酒、烟草行业客户,裕同科技一年以内按照2%的比例计提坏账准备,信用期以120-150天为主,公司与客户结算的信用期主要以90-120天为主,一年以内按照3%的比例计提坏账准备。中荣股份和柏星龙的主要客户群体呈现多元化特征,主要产品附加值与公司存在差异;佳合科技主要客户包括沃尔玛、家得宝、劳氏、塔吉特、百思买等综合性零售客户。综上,公司结合客户群体、产品所涉及的行业情况,参考客户结构相似的同行业可比公司裕同科技一年以内的坏账准备计提政策,按一年内3%的比例计提坏账准备具备合理性。

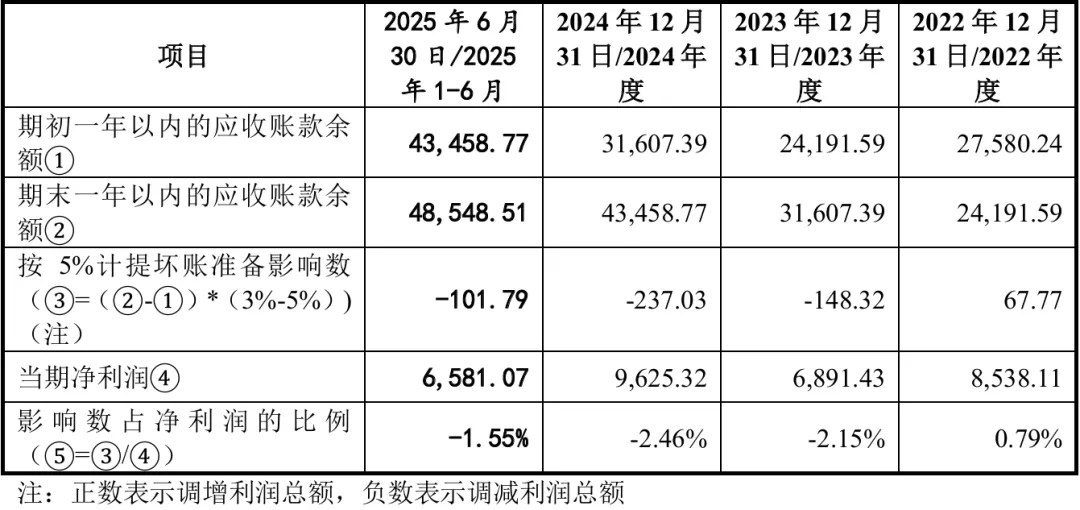

假如公司对1年以内应收账款的坏账计提比例提高到5%,对报告期内经营业绩的影响情况如下:

如上表所示,对1年以内应收账款按5%计提坏账准备对公司报告期各期的经营业绩的影响较小。报告期各期末,对比公司1年以内应收账款坏账计提政策与同行业可比公司不存在重大差异,1年以内按3%计提坏账比例具有合理性,坏账准备计提充分。

综上所述,发行人各期末应收账款坏账准备计提充分。

、分享

、分享 和

和 推荐,这是小编持续更新的动力~

推荐,这是小编持续更新的动力~