报告内容概要:

新能源绝缘材料是适配光伏、风电、储能、新能源汽车等场景的高性能特种材料,不仅具备传统绝缘材料隔离电流的核心功能,还需满足高耐压、耐候、阻燃等严苛要求,是保障新能源设备安全高效运行的关键基础材料。在“双碳”战略推动与下游新能源产业爆发式增长的双重驱动下,我国出台多项政策构建全链条支撑体系,行业已形成“上游原料供应—中游材料研发制造—下游终端应用”的完整产业链,中游企业正从单一产品供应转向整体解决方案服务,下游各领域差异化需求倒逼产品持续创新迭代。目前新能源绝缘材料市场规模快速扩张,新能源汽车是核心增量市场,光伏、风电、储能需求同步高增,但部分高端材料仍存在进口依赖,本土企业正加速技术突破推进国产化替代,未来行业将朝着高端化、绿色化、国产化与一体化方向深度发展,构建高效协同的产业生态。

行业发展现状:

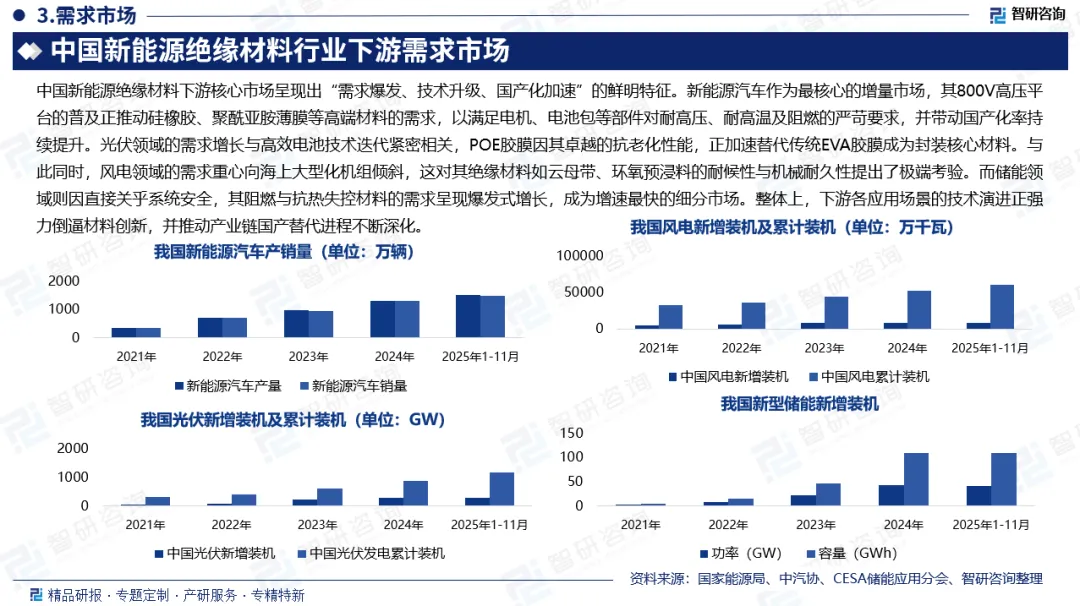

绝缘材料是电气设备中隔离不同电位带电导体、保障电流有序流通的核心基础材料,兼具机械支撑固定、灭弧散热、储能防潮等多重功能,2020-2024年我国绝缘材料产量从211.84万吨增长至265.1万吨,年复合增长率达5.77%;而新能源绝缘材料是适配新能源汽车、光伏、风电、储能等场景,具备高绝缘强度、耐高温、耐老化、阻燃等特性的特种非导电材料,2024年我国绝缘材料整体市场规模约1300亿元,新能源绝缘材料占比超44%、规模达580亿元,随着下游新能源产业爆发式增长与800V高压平台、N型电池等技术升级,2025年新能源绝缘材料市场规模有望攀升至660亿元。

行业发展趋势:

✅技术迭代:高性能与绿色化双轨并行

行业技术发展将聚焦高性能升级与绿色化转型两大主线,满足下游场景对材料的严苛要求。一方面,纳米改性、复合成型等技术持续突破,推动材料向更高绝缘强度、耐热等级和低介电损耗方向演进,适配高压平台、大型化装备等复杂应用场景。另一方面,绿色低碳成为核心导向,无卤阻燃、低VOCs(挥发性有机化合物)、生物基及可回收材料的研发与产业化加速,水性绝缘漆、环保替代气体等产品渗透率逐步提升,契合“双碳”战略下的环保政策要求与市场需求,技术创新成为企业核心竞争力的关键支撑。

✅市场格局:国产化替代与集中度提升共进

国产化替代将持续深化,成为行业发展的核心趋势。国内企业通过加大研发投入、突破专利壁垒,在高端聚酰亚胺薄膜、云母带等关键产品领域逐步打破外资垄断,依托成本优势与定制化服务抢占市场份额。同时,行业竞争将从价格战转向技术、品牌与产业链整合能力的综合比拼,头部企业通过并购重组、产业链垂直布局扩大规模优势,中小企业则向细分领域专精特新方向发展,市场资源进一步向优质企业集中,行业集中度持续提升,形成梯队化竞争格局。

✅产业协同:场景绑定与一体化服务深化

产业协同将向深度绑定与一体化服务方向发展,打破供需两端的信息壁垒。下游新能源汽车、储能、风电等领域的技术升级,推动绝缘材料企业从单纯提供产品向定制化解决方案转型,深度参与下游产品研发流程,实现材料性能与应用场景的精准匹配。此外,产业链上下游协同加强,上游原材料企业与中游制造企业合作研发,保障核心原料供应稳定;区域产业集群效应凸显,形成从研发、生产到应用的完整产业生态,提升整体产业效率与抗风险能力。

基于此,依托智研咨询旗下新能源绝缘材料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国新能源绝缘材料行业市场发展形势及投资前景研判报告》。本报告立足新能源绝缘材料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动新能源绝缘材料行业发展。

报告相关内容:

《2026-2032年中国新能源绝缘材料行业市场发展形势及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。