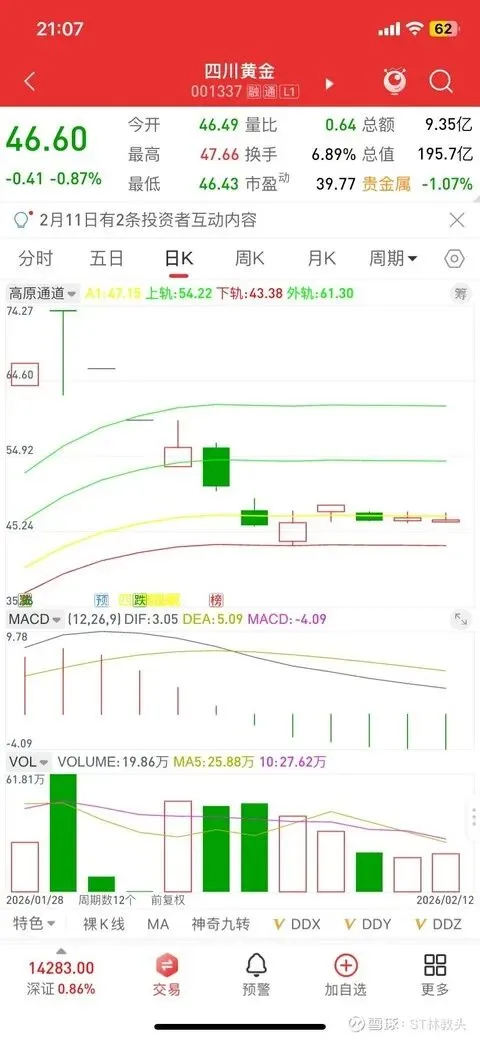

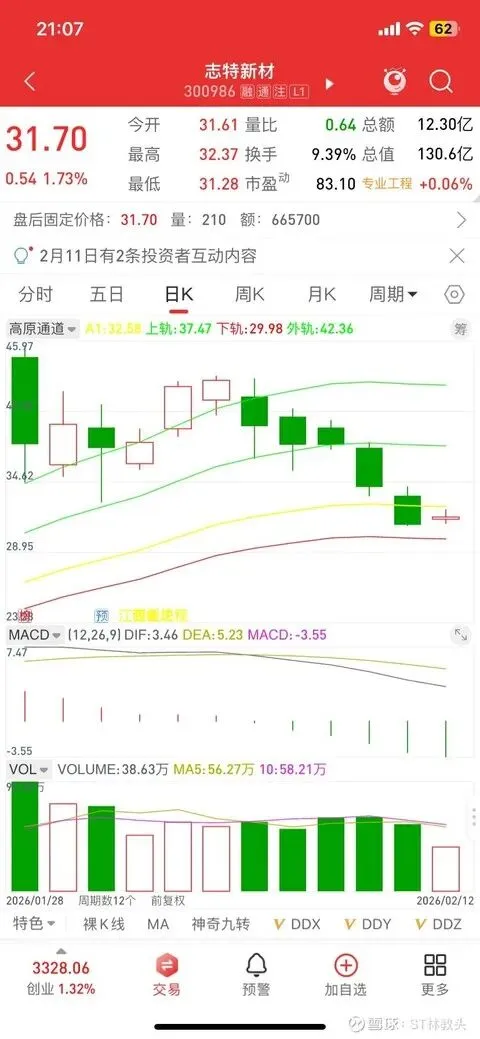

复盘笔记:走势跟预期想的一样,现在市场三分之二以上的资金是量化,从最近的商业航天,黄金白银,再到最近两天的传媒可以看出来,量化的市场容易暴涨暴跌,我们做的只能是尽量低吸,目前只有001,是 002和003是融资融券标的,年报后利空出尽再买也不迟。3月是炒作业绩和题材的月份,4月后开始才是ST挣大钱的机会!明天看看老妖股志特新材30附近,四川黄金43.50附近的极限下轨位置买点,明天激进选手可以看看明天哪个板块涨得最好,配置相关的etf或者板块人气龙节后会有大红包!

精华摘要:摘帽问题不大,希望再跌的深一点。

顾地科技(002694)是2026年A股明确即将“戴帽”的标的之一,公司已发布业绩预告,2025年年报披露后将因期末净资产为负被实施*ST退市风险警示。这份报告用通俗的话,把控股股东实力、估值潜力、重整可能性讲透,所有数据均来自公司公告与权威财报,准确可查。

一、先把核心结论说清:2026年戴帽板上钉钉

根据公司2026年1月30日发布的2025年度业绩预告,顾地科技预计:

1. 归母净利润亏损3亿元—5.77亿元,扣非净利润亏损6320.85万元—1.23亿元;

2. 2025年末归母所有者权益为**-3500万元至-6900万元**,触及深交所《上市规则》9.3.1条,年报(预计2026年4月29日披露)后直接戴*ST;

3. 亏损核心原因是未决诉讼计提预计负债2.8亿元—4.1亿元,并非主业完全崩盘,而是历史包袱压垮了净资产。

截至2026年2月12日收盘,顾地科技股价3.20元,总市值24.42亿元,流通市值24.58亿元,是典型的中小盘风险股。

二、控股股东:万洋集团有实力,但迟迟没“救场”

顾地科技的控股股东不是小作坊,而是万洋集团,实控人苏孝锋,这份背景到底硬不硬,我们拆开来算:

1. 控股股东身份与持股

2023年万洋集团通过定增入主,直接持股21.74%,成为第一大股东、控股股东,苏孝锋为实控人;原控股股东山西盛农退居第二大股东,股份已被质押、司法处置,基本失去话语权。

2. 万洋集团的真实实力

万洋集团是中国民营企业500强,主业是制造业集聚平台运营(产业园区开发),核心实力:

• 全国布局50+个产业园区,开发面积超5000万平方米,入园企业超10000家;

• 具备国家建筑施工总承包一级资质,单个项目投资可达200亿元级别,资金实力、产业资源在民企中属于第一梯队;

• 实控人苏孝锋是浙江省政协委员、温州工商联副主席,政企资源、资本运作能力都在线。

3. 关键问题:有实力,为什么不解决诉讼?

万洋入主后,只做了定增补流,没碰顾地科技的历史遗留诉讼(阿拉善沙漠旅游项目引发的连锁官司)。核心原因:诉讼责任是前任股东留下的,万洋不想“替人背锅”,一直在等诉讼落地、责任厘清,再决定是否出手救助。

简单说:爹有钱,但娃的烂账是前爹留的,亲爹暂时不想全额买单。

三、估值与潜力:主业能活,但估值不便宜,潜力全靠“救”

1. 主业基本面:没倒闭,但赚不到钱

顾地科技主业是塑料管道研发、生产、销售(PVC/PE/PP管),应用于市政给排水、水利、建筑,是湖北专精特新“小巨人”,行业资质、产能都在。

• 2025年前三季度营收6.43亿元,同比微增6.42%,主业还在正常运转;

• 亏损全是诉讼计提导致,扣非亏损仅1503.32万元,主业本身没巨亏,属于“被官司拖死”的类型。

2. 估值水平:风险股里不算低估

截至2026年2月12日:

• 动态市销率2.96,管材行业平均市销率约1.5—2.5,顾地科技估值高于行业均值;

• 资产负债率91.05%(2025年三季报),负债11.19亿元,资产仅12.29亿元,财务杠杆拉满,现金流持续为负(前三季度经营现金流-2621万元);

• 市净率无意义(净资产为负),股价完全靠“重整预期”支撑,没有业绩安全垫。

3. 潜力判断:只有“脱困”一种潜力,没有成长潜力

顾地科技的潜力不来自主业增长,只来自两个变量:

• 诉讼落地,计提冲回,净资产回正;

• 万洋集团注资、资产注入,解决债务问题。

只要这两件事不发生,股价只有下跌风险,没有上涨逻辑。

四、重整可能性:短期概率低,中期有希望,全看诉讼和万洋态度

先澄清一个误区:顾地科技上市公司没申请破产重整,只有子公司邯郸顾地在重整。

1. 当前重整进展:只有子公司在动,母公司没动作

邯郸顾地是上市公司子公司,2025年进入破产重整,无财产担保债权约2.18亿元,正在走债权人表决、审计评估流程,但子公司重整解决不了母公司2.8亿元+的诉讼负债,属于“治标不治本”。

2. 母公司重整的三个前提

• 诉讼尘埃落定:核心官司是浙江精工钢结构的追加被执行人案,涉及2.42亿元财产保全、计提2.87亿元预计负债,二审尚未终审,责任没厘清,没人敢接重整;

• 万洋集团表态:万洋有资金、有产业,只要愿意出钱偿债、注入资产,重整就能推进;但目前万洋没有任何公开重整计划,也没解除诉讼的动作;

• 戴帽倒逼动作:2026年戴*ST后,公司面临退市压力,万洋为保住上市平台,大概率会加快解决诉讼、推动债务重组。

3. 概率评级:中期(6—12个月)重整概率≥50%,短期(3个月)概率≤10%

• 短期:诉讼没判、万洋没动作,重整无从谈起;

• 中期:戴帽后退市压力迫在眉睫,万洋不会放弃上市平台,大概率会通过“债务和解+注资”实现脱困,重整是最优解。

五、最终总结:高风险、高弹性,普通人别碰

1. 控股股东:万洋集团实力硬核,有能力救公司,但目前在“观望”,不想承担前任遗留责任;

2. 估值与潜力:主业能维持经营,但估值偏高,潜力完全绑定重整预期,无业绩支撑;

3. 重整可能性:短期没戏,中期有希望,戴帽是重要催化剂,诉讼是最大拦路虎;

4. 核心风险:诉讼败诉、万洋放弃救助、连续净资产为负触发退市