关于保诚这家公司~众说纷纭;

今天豆豆就和大家来唠唠——英国保诚。

文章从财报、指标数据、历史背景以及对行业做出的贡献…

我们逐一展开分析。

就在前段时间,标普上调了保诚的评级:AA(不错)

保诚成立时间:1848年 5月30日 道光二十八年,距今有178年。

1964年进入香港市场。

起源于英国,很"绅士",同时也是非常注重规则的一家保险公司。

同时保诚还是多地上市的保司;

英国伦敦、新加坡、香港、纽约四地方上市,受四个国家地区的财务会计监管。

大家都知道,我国社保基金会委托多家全球知名机构作为投资管理人,其中就包括:安盛投资管理以及保诚集团旗下资产管理公司负责投资组合的运作。

为了更加全面的给大家分析

豆豆翻了一下保诚最新的的财报数据。

通过保诚2025年中期财务报告可以看到 :

整体来看,保诚的资本状况依旧稳健。

一|财务根基,资本实力与股东回报

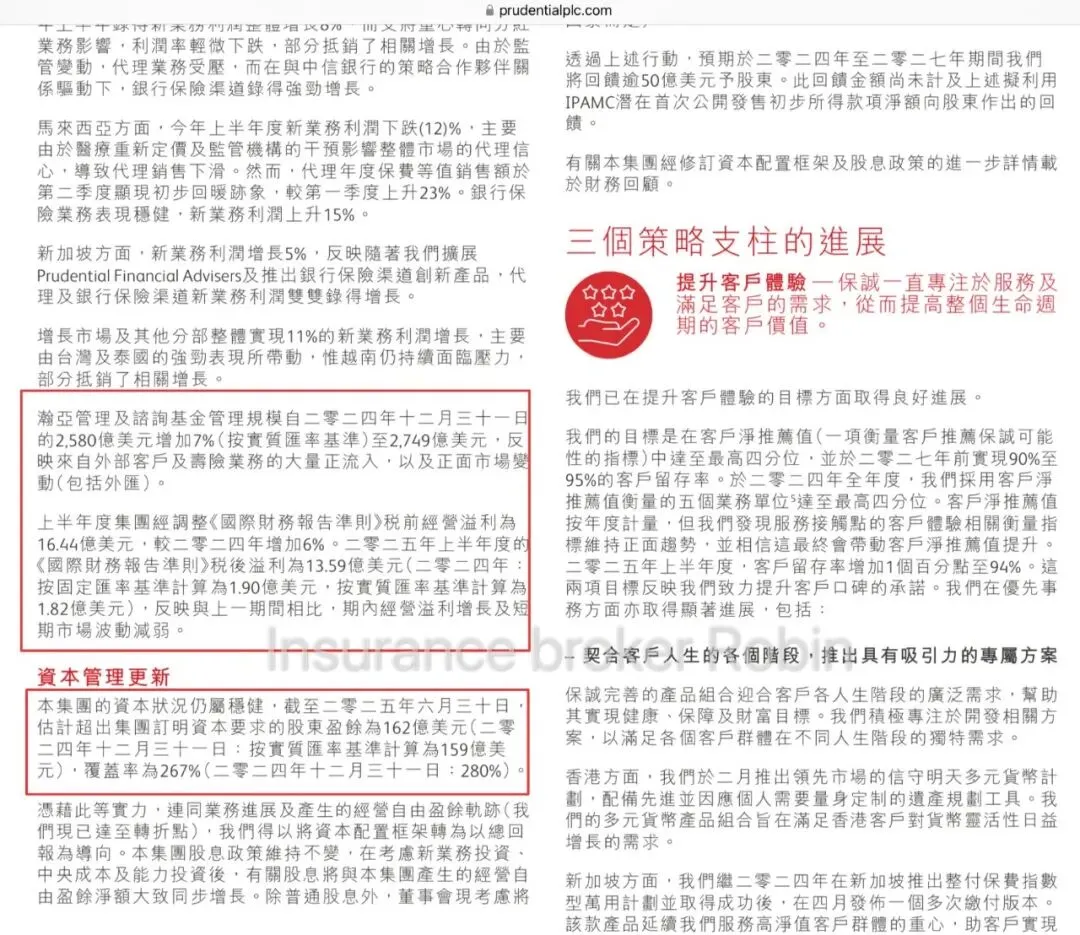

截至2025年6月30日,公司股东盈余高达162亿美元,偿付能力覆盖率达到267%。可以看出保诚不仅资金充裕,而且风险抵御能力"健在"。

在保险行业,偿付能力覆盖率是衡量公司财务健康的关键指标。

资产管理方面,由瀚亚投资管理的资产规模从2024年底的2580亿美元增长至2025年6月30日的2749亿美元,增幅达7%。(增长来自外部资金流入、内部协同及市场表现三方面)

所以,目前资产管理业务还是具备竞争力的。

二|现金经营自由盈余的"转折点"

2025年上半年经营自由盈余达到15.60亿美元,同比增长14%。

人家特别强调了,这是标志着集团自由盈余生成轨迹出现了"明确的转折点"。有小伙伴会问为什么这个转折点如此重要?

因为这部分现金是未来增加股息和进行股份回购的根本源泉。

经营自由盈余可以理解为保险公司每年从有效业务中释放出来的可支配现金,是评估保险公司内生增长能力的重要指标。股东回报方面,保诚制定了2024年至2027年期间超过50亿美元的回馈计划。

简单来说,就是告诉投资者:

公司现在有实力(钱多)且有意愿~给股东发"大红包"。

三|业务增长,盈利恢复与新业务

业务增长方面,保诚2025年上半年新业务利润为12.60亿美元,同比增长12%。

按《国际财务报告准则》计量,2025年上半年的税后溢利为13.59亿美元,确实较去年同期相比大幅提升了。这一提升主要得益于经营溢利的稳健增长以及短期金融市场波动影响的减弱(之前确实受短期波动影响不小哦?)

需要注意的是,这种因市场波动减弱带来的盈利恢复属于周期性利好,还是要持续性观察。值得关注的是新业务利润12%的内生性增长,直接驱动了内含价值的长期积累。

增长由销量(年度保费等值销售额增长5%)和利润率扩张共同驱动,显示其价值导向策略正在发挥作用。

四|市场表现

分地区来看,各市场的表现差异显著,可以用"冰火两重天"来形容?

香港和印尼成为拉动整体增长的主力军,其中香港增长16%,印尼大幅增长34%,贡献最大。不过,马来西亚拖后腿下滑了12%。

而中国内地市场增长8%。一方面,通过与中信银行合作,银行保险渠道表现强劲;

但另一方面,传统的代理人销售渠道因为新的监管政策而面临压力。

其实保诚在中国的业务模式正在调整轨道,短期内有些波折也是难免的嘛。

五|风险因素

老牌保险集团的风险管控,包括市场、信用、运营等多方面。

部分风险属于系统性风险,短时间难以完全消除。

例如,利率与资本市场波动直接影响投资回报和资产管理规模价值。亚洲多个市场的监管政策变化已对短期业务造成直接冲击。

嗯…前瞻性的业绩预期,会存在一定不确定性(但正常)保诚拥有170多年历史,风险管控体系完备,但集团广泛暴露于亚洲宏观经济与监管环境之下,外部不可控因素是影响战略目标实现的主要变数。

总结一下:

这份2025年中期报告,一方面是展现了不错的家底与大方慷慨的承诺哈哈哈。

凭借162亿美元的充裕资本和267% 的高偿付能力,公司有足够实力启动未来三年超50亿美元的股东回报计划。

同时,经营自由盈余达15.6亿美元(增长14%)标志着“现金牛”(自动下单的鹅自己会生息的老本)发动机提速,为分红与回购提供了可持续的源泉。

另一方面是分化增长与外部挑战:业务呈现 “冰火两重天” ,香港、印尼的高增长(分别+16%和+34%)与马来西亚的下滑(-12%)并存。

中国内地市场正处于渠道转型期。

此外,集团业绩与亚洲宏观经济及监管环境深度绑定,这是未来主要的外部变数。核心结论:保诚是一艘资本充足、航线清晰(聚焦亚洲)的巨轮。

但长期投资价值,取决于管理层能否驾驭分化增长,并确保“现金牛”持续强劲,以兑现其慷慨的回报。

我们拭目以待,我会持续观察~

豆豆还从网站上截一张保诚估值指标和盈利能力/运营效率指标数据。

简单分析一下:

1、市盈率(P/E)、市净率(P/B)等指标给公司“定价”。

保诚在这些指标上普遍高于行业平均。

市场:"我看好你呦"。

市盈率 (P/E: 12.43):高于行业平均的10.43。

嗯…市场愿意为保诚的每单位利润支付更高价格。

一般是对其盈利质量更高、品牌稳健的认可,也包含了对它作为亚洲保险龙头未来增长的预期。

不过,这也意味着其股价已部分反映了乐观预期,未来需靠持续增长的利润来支撑这一估值。

市净率 (P/B: 2.01):这是评估保险股的关键指标。

大于1,意味着市场认为其投资能力和风控能创造超额价值;

也说明市场认为公司的真实价值(包括品牌、渠道、业务网络等无形资产)高于其会计账面的净资产。

看的出市场对其资产质量和未来盈利能力的认可;

不过也要求公司必须创造高于资本成本的回报,才能证明这一溢价的合理性。

既有较高估值的信任票,也有更高要求。

期待保诚更持续稳定的业绩表现来匹配。下边这几个指标体现盈利能

——核心业务是否真的能赚钱?“赚不赚钱”以及“赚钱效率如何”?净利润率 (25.85%):大幅高于行业平均的22.72%。

盈利能力的终极考核,保诚将最终收入转化为股东净利润的效率很高。

营业利润率 (38.08%):同样显著高于行业平均的33.00%。

反映了其核心保险业务(承保与投资)本身的盈利能力强劲。

不过高利润率能否维持?也考验着公司在竞争加剧、市场波动环境下的定价能力和成本控制能力。

在看看运营效率与综合回报资产周转率 (0.07):显著低于行业平均的0.12。

这个指标衡量公司利用总资产产生收入的效率。

数值较低,也是保险行业的普遍特征(钱收进来要放很久)

保诚的数值更低,可能意味着其资产配置更偏向长期、持有至到期的资产,以匹配其长期负债;

这点也符合寿险公司的经营逻辑,但客观上降低了资产的短期周转效率。

(要么产品久期太长回款慢,要么资金运用效率偏低。)

关于久期可参考:美联储降息对我的香港保单有什么影响?

透过杜邦分析看综合回报 (ROE):

保诚14%的ROE意味着它的盈利能力超过为股东资金所需的最低回报要求。

在财务上是一个积极的信号,也说明公司在创造价值,但缓冲空间不大。

理论上可以说ROE越高越好,说明公司为股东创造价值的能力越强;

但这也只是计算得出的一个结果。

事实不全是如此:

杜邦分析法:ROE=净利润✖️总资产周转率✖️权益乘数

净利润率高 (第一个因子):如前所述,验证“赚钱能力”强。

资产周转率低 (第二个因子):这说明其资产运用风格、管理层水平,公司运营效率怎么样;

权益乘数高 (第三个因子):这反映了公司运用了较高的财务杠杆(反映风险偏好,财务杠杆高低)

前两个可以说高的好,但是最后一个因子不一定要看具体是什么。

综合这三个因子,保诚实现了约14%的净资产收益率(ROE)。

"一张稳健但需持续奔跑的成绩单"

一家很能赚钱,但钱轮转得有点慢的公司;

市场给了它溢价,前提是它能一直维持这种利润。

插一句:永明的ROE也很稳健

我们再回到微观产品层面:

近几年保诚的分红实现率却是波动很大,而且有的没眼看?

不过总现金价值比率还是可以的;

这个数据比较重要,因为总现金价值比率反映的是"落袋为安"的完整结果。

查看链接:https://www.prudential.com.hk/performance/fulfillment-ratio/tc/index.html

具体是:

我们非保证利益部分(包括分红、利息等)的实际表现与保险公司销售时演示的预期价值的比率。

反映的是保险产品中所有非保证现金价值(如分红、期末奖金等)的实现情况。

公式:总现金价值比率=实际总现金价值(保证+非保证)/计划书演示的总现金价值。

举个例子?

比如保单第10年总现金价值为10万港元,实际支付9.5万港元,则总现金价值比率为95%。

这里重点关注:

保诚生效超过20年的分红产品,在第20个保单年度的平均总内部回报率很不错。

这是实打实的家人们,不是计划书演示的。

本身这类储蓄险就是看长期收益的。

怎么说呢?

保诚数据很真实,好的真不错,不理想的也是一塌糊涂?

但它依旧是一家有担当、有责任的百年老店;

就是感觉它还是比较遵从于英国的原始公司制度和态度,一家很有“态度”的公司。

持续观望

——一家很伟大的保险公司。

香港保险产品大部分都是要看长期持有收益;

把眼光放长远,做长期价值主义。

我们都知道香港保险公司中经历一战二战,各种金融危机的保司并不少;

保诚是其中之一。

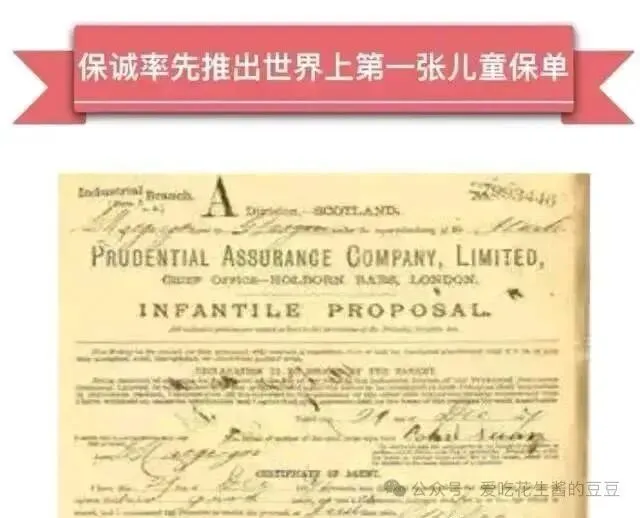

但是首个推出世界上第一张儿童保单的只有保诚。

1856年前,因儿童死亡率高达20%,无保险公司敢承保10岁以下儿童。

当年,保诚率先发行了世界第一张儿童保单。

第一它觉得它有义务做这件事,第二它有实力做这件事。

这就是格局。

20年内成长为英国寿险明星。

1898年起,保诚稳居英国寿险前列,地位延续至今。

在1914年英国保诚做到全球首个废除战争免除条款。

因为在1914年一战爆发;

很多保险公司可以坐收渔翁之利,完全不需要赔付保单,因为已经完全没有受益人领这笔钱了,或者说保单完全不用赔付。

当时保险公司普遍把战争风险列为免赔条款;

而保诚率先废除该条款,为战争伤亡家庭提供保障。

为其中23万人理赔,超英国战争死亡人数三分之一;

二战时,保诚又全额赔付11万件死亡理赔;

展现诚意与实力。

我们现在看到很多香港主流的保险公司全是战争免赔的。

这里边离不开保诚大哥的表率作用。

但是目前国内还没有做到。

早在1914年保诚就已经做到了,其实这与公司实力雄厚,历史悠久有很大关系;

还有就是自身的担当。

保诚:"我有我做事的态度"哈哈。

1954年开创了工伤保险,这也是保诚开创的先河。

1997年戴安娜王妃车祸理赔,保诚一单赔付5000万英镑。

保诚凭借诚信及快速赔付,与英国皇室建立良好关系,皇室贵族多为其客户。

英国保诚也是全香港唯一一家承诺公司90%利润分红回馈给客户的保险公司,并且写进了公司章程;

这是当时唯一一家,随后法国安盛跟上;

到目前 为止也只有这两家保司把90/10分红比例写进公司章程的,其他家都是口头承若的。

1912年泰坦尼克号首航沉没,超1500人罹难,保诚在不到两个月里,为292名遇难者快速理赔。

(但是并没有很多,因为承保泰坦尼克号的保司有好多家保司)

英杰华保险公司赔了14.5万英镑,大西洋互助保险公司赔偿了超过100万美元,德国安联保险集团甚至出售和抵押资产、发动股东拿出自有资产等方式去筹集保险金,最终赔付了7000万马克。

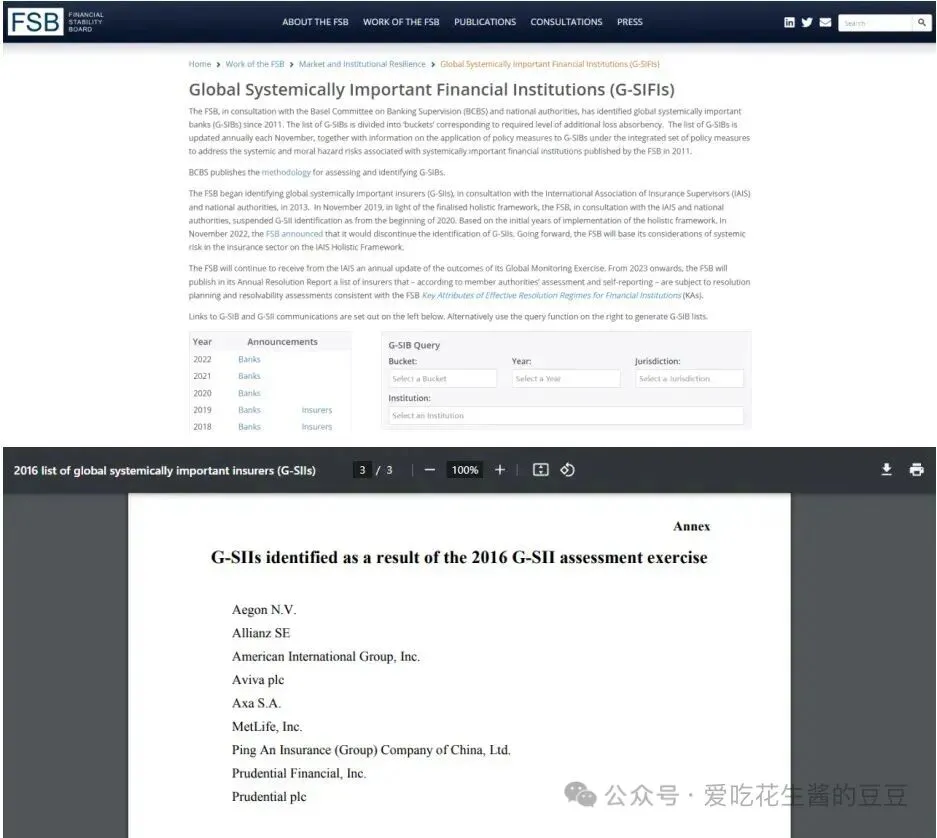

大而不能倒评级机构中,保诚一直稳居其中。

豆豆作为一名从业多年保险人,客观中立,不为任何一家保司站台,但是有些保司值得尊重也有些并不值得尊重一直在给监管、政府添麻烦。

那些上百年的公司在历史长河中都会存在一些波动;

但是我相信他们实力的沉淀,一定能平稳度过。

因为很多事情他们是可以不去做的,不去做也没有人会说什么,但是敢为天下先,不是所有公司能做到的。

到目前为止保诚这家公司,没有改过名字,没有被收购过、没有被转让过、没有被拆分过,从一而终的表现。

就像它的名字:

保诚prudential 谨慎、诚信。

我是保险经纪人/资产配置顾问豆豆

长期主义;产品研究,后续服务,专业且认真。

专业、诚实至上|客观中立 将心比心

??境外保险配置、咨询服务 提供境内外各类资产配置咨询

HK太保|鑫相伴 年金最全深度解析(养老金推荐)

超详细介绍|太保养老社区(养老社区)

安盛:

安达:

保诚:

国寿:

宏利:

太保:

HK太保|鑫相伴 年金最全深度解析(养老金产品推荐)

超详细介绍|太保养老社区(养老社区)

友邦:

永明:

周大福:

其它:

财经资讯

与吉姆·罗杰斯同行:在投资的旷野上,保持清醒与克制|新年快乐,一路长虹

查尔斯·克拉夫|那个曾预测2000年互联网泡沫和08年金融危机的大师罕见露面了,并回答了一些问题…

养老规划

错过60天,收益缩水93%|52岁企业主的选择,让百万养老金自己“长大”

养老金|“存本取息”第一梯队收益 + 第一梯队公司(养老金产品推荐)