来源:贝恩

《贝恩:2026年全球并购市场报告》内容概述

一、核心观点概览

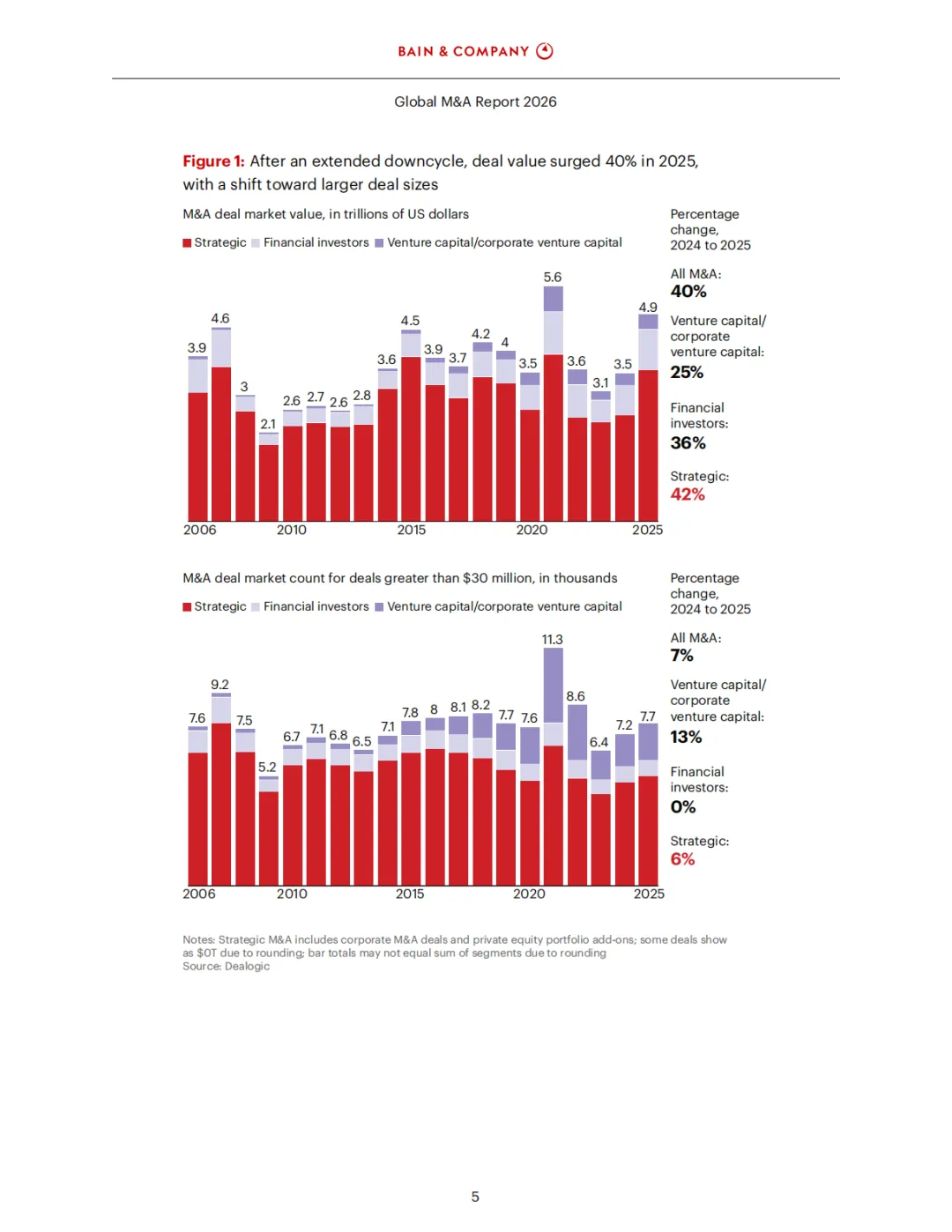

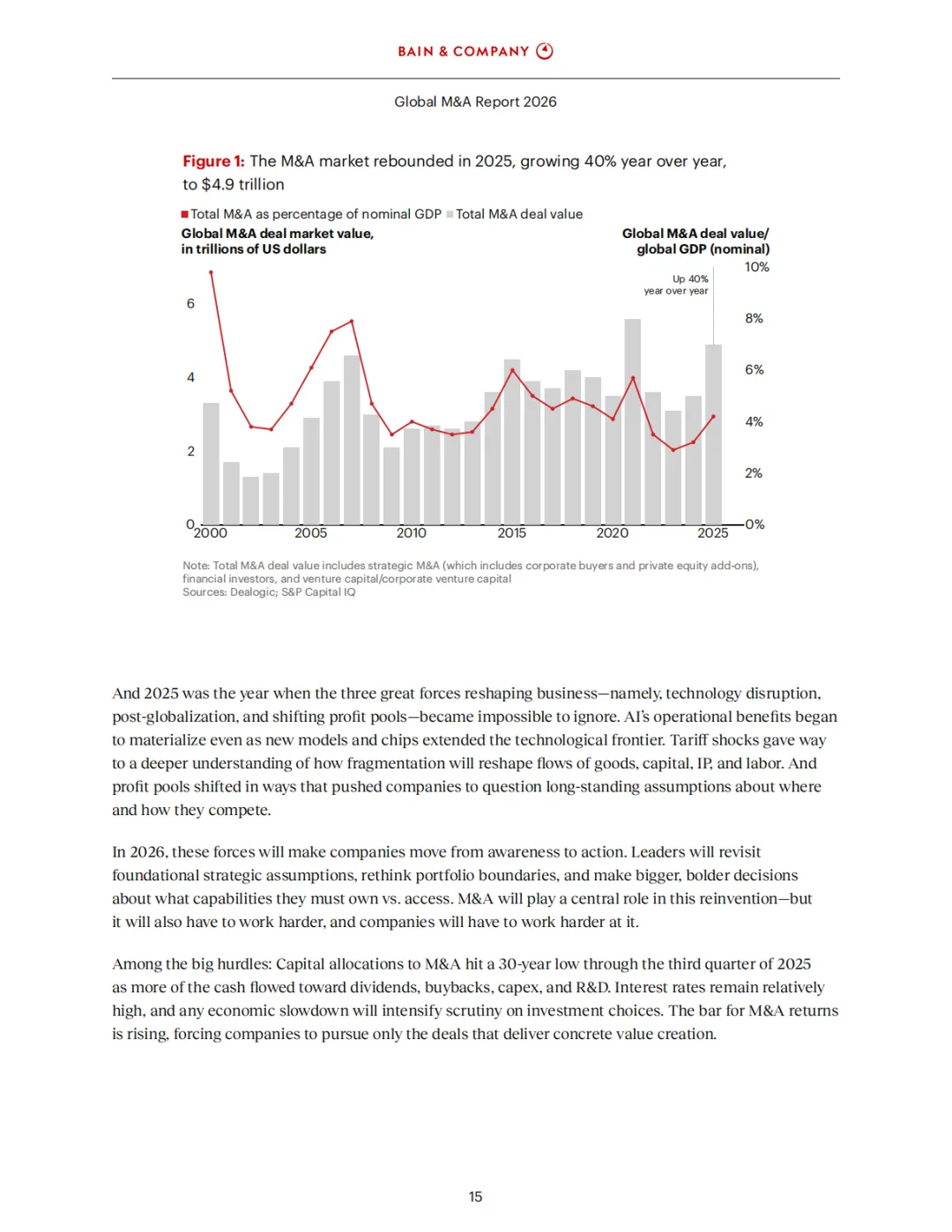

2025年全球并购市场强势反弹,交易总额增长40%,达4.9万亿美元,为历史第二高。

2026年预计并购活动持续活跃,80%的并购高管预期交易量将维持或增长。

三大驱动力推动并购复苏:技术颠覆(尤其是AI)、后全球化经济格局、利润池转移。

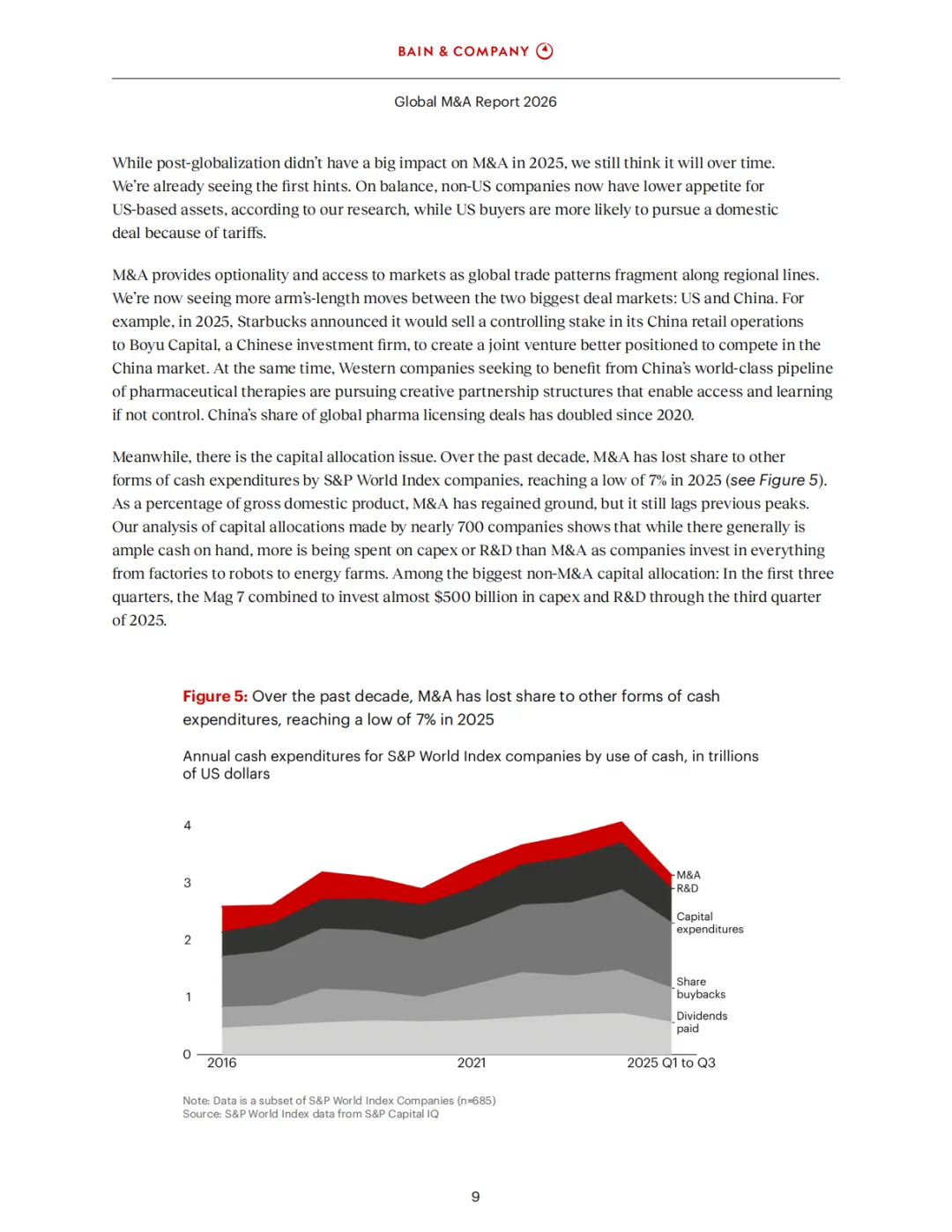

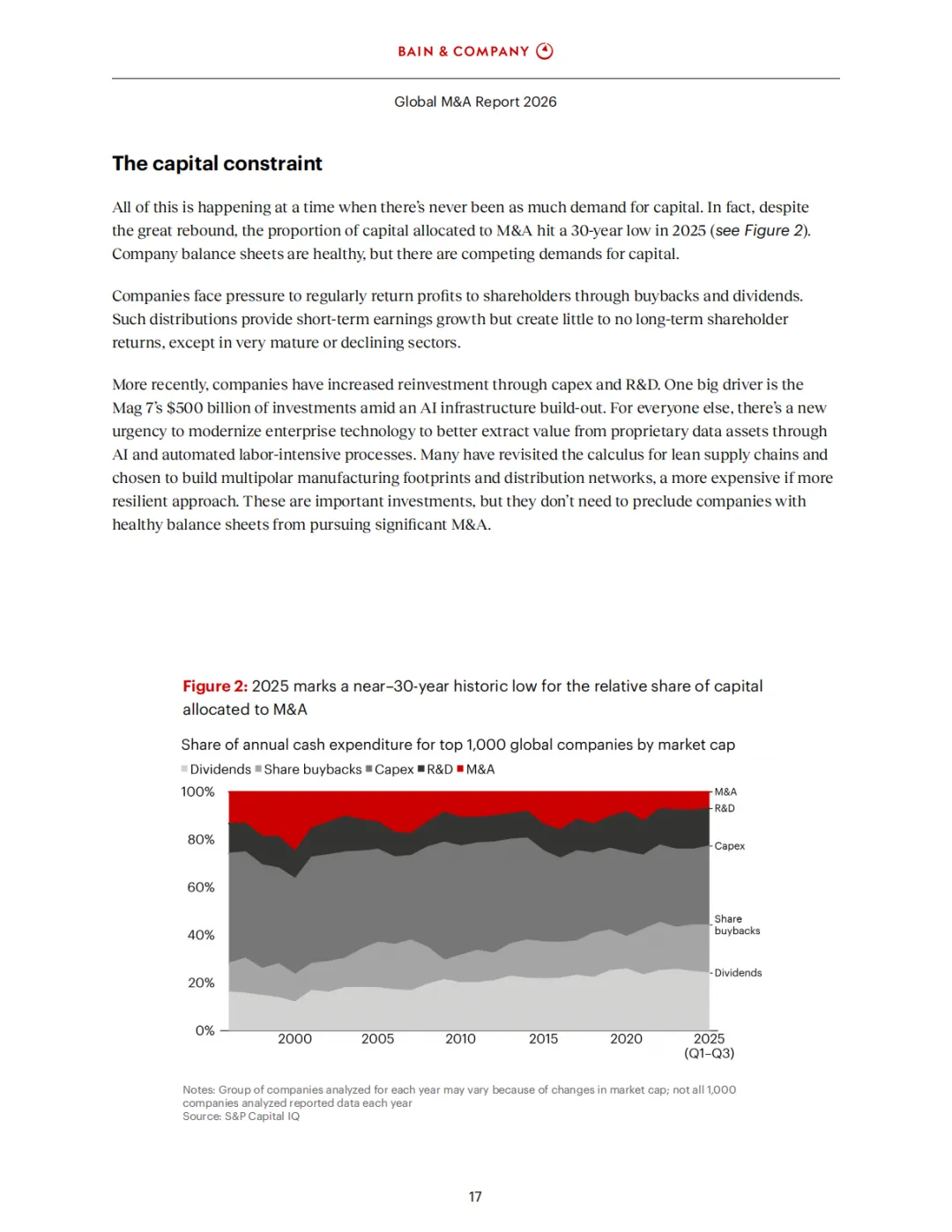

资本配置挑战:尽管市场反弹,企业分配给并购的资本比例降至30年来最低点(7%),更多资金流向资本支出、研发、股息与回购。

二、2025年并购市场回顾

1. 复苏特征:

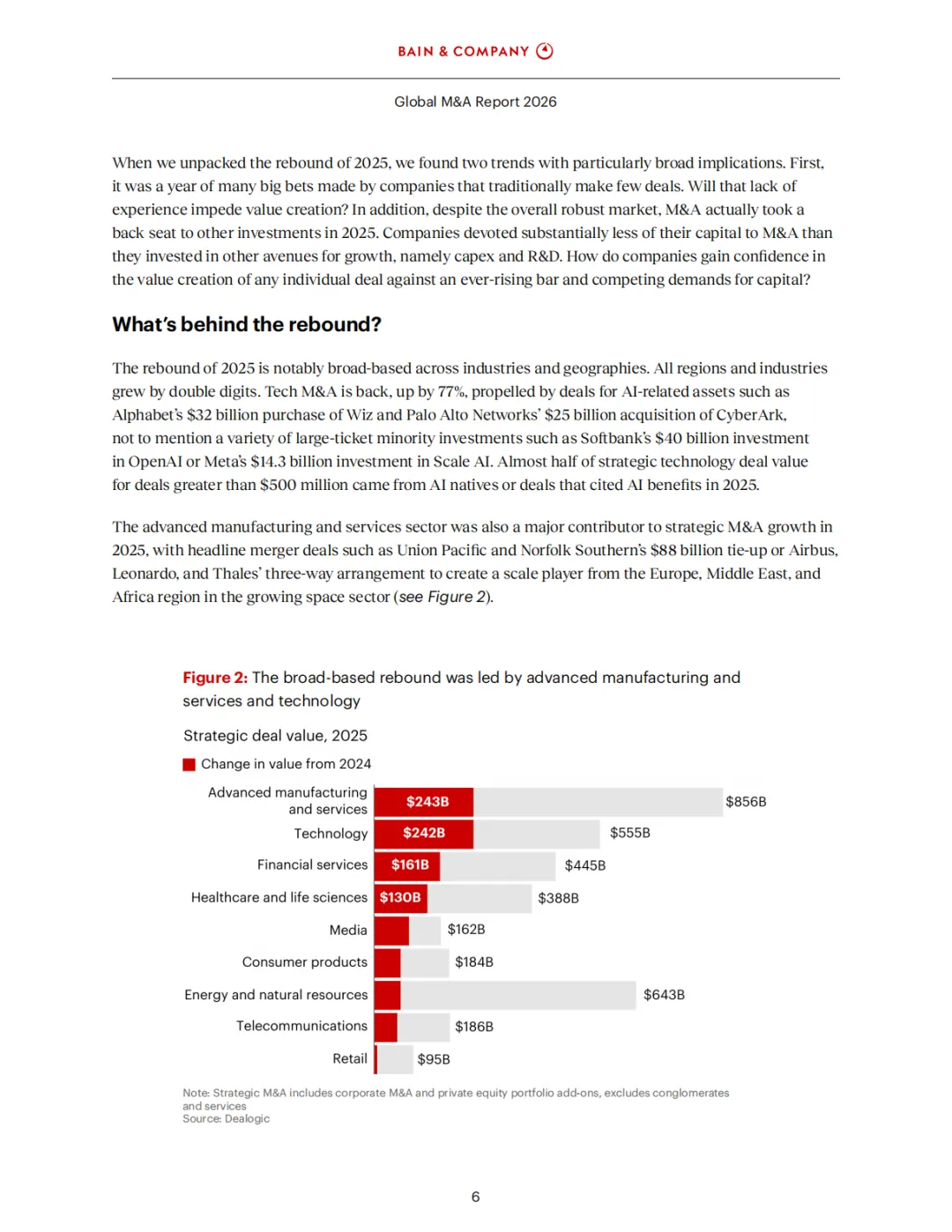

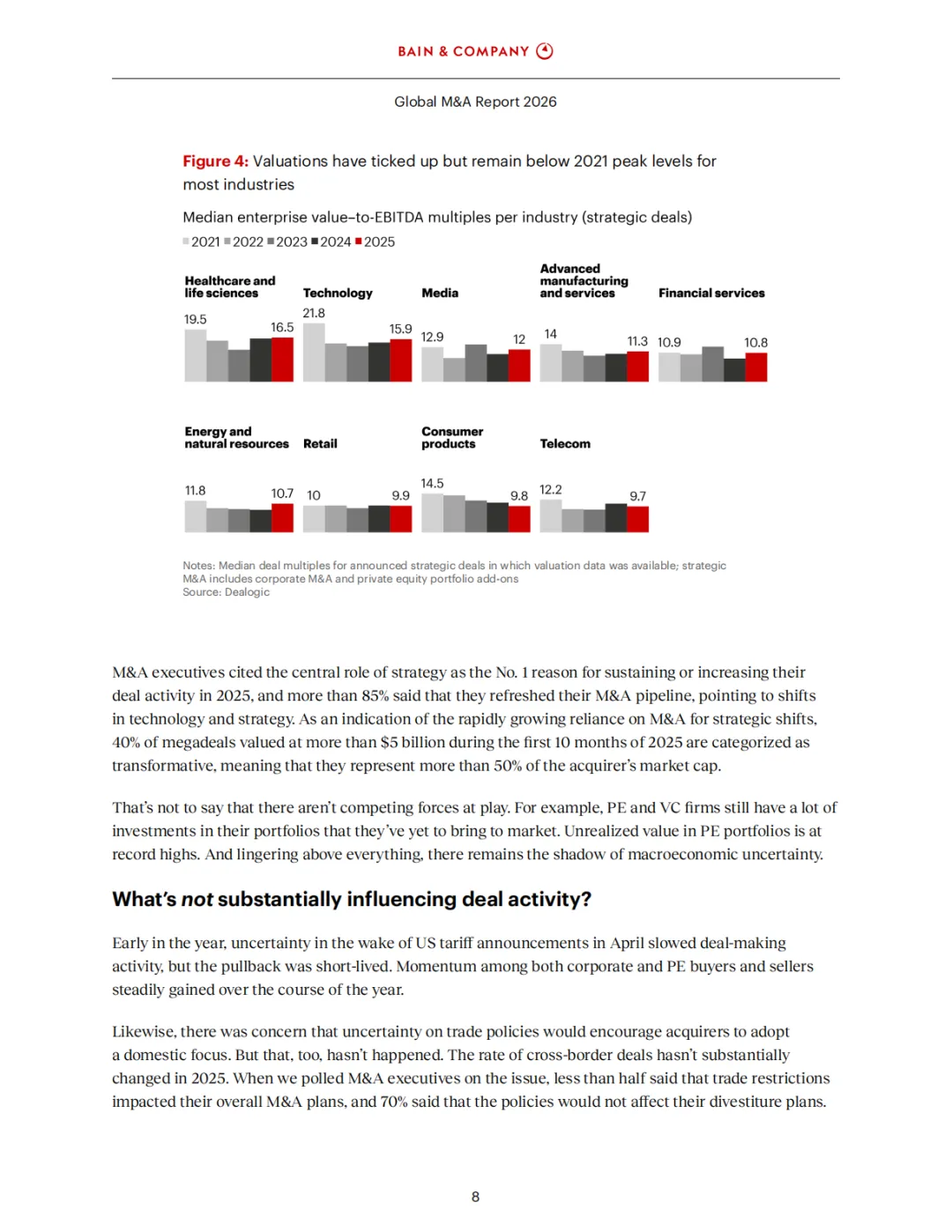

广泛基础:所有行业与地区均实现双位数增长。

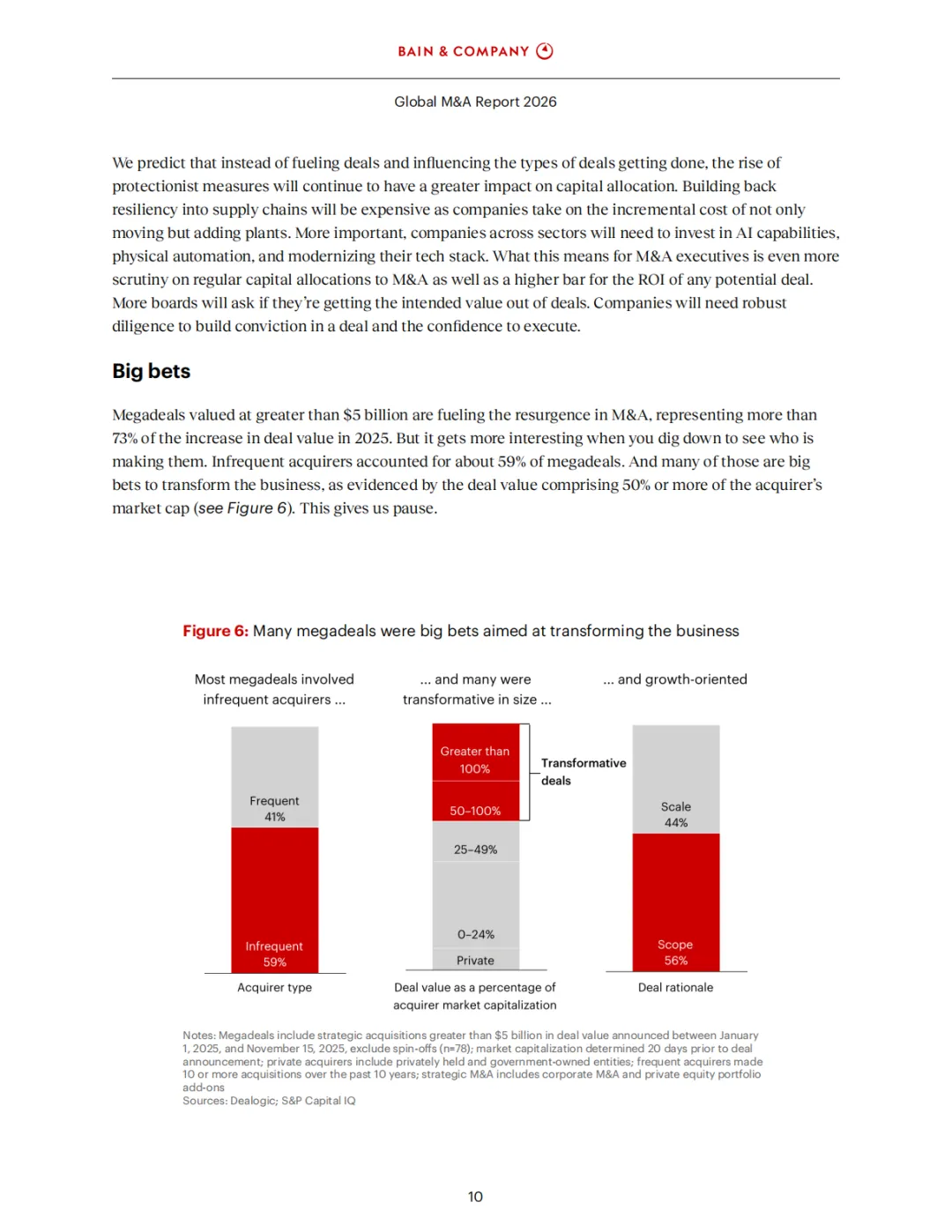

大额交易主导:单笔超过50亿美元的交易占总增值的73%,其中59%由“不常收购者”完成。

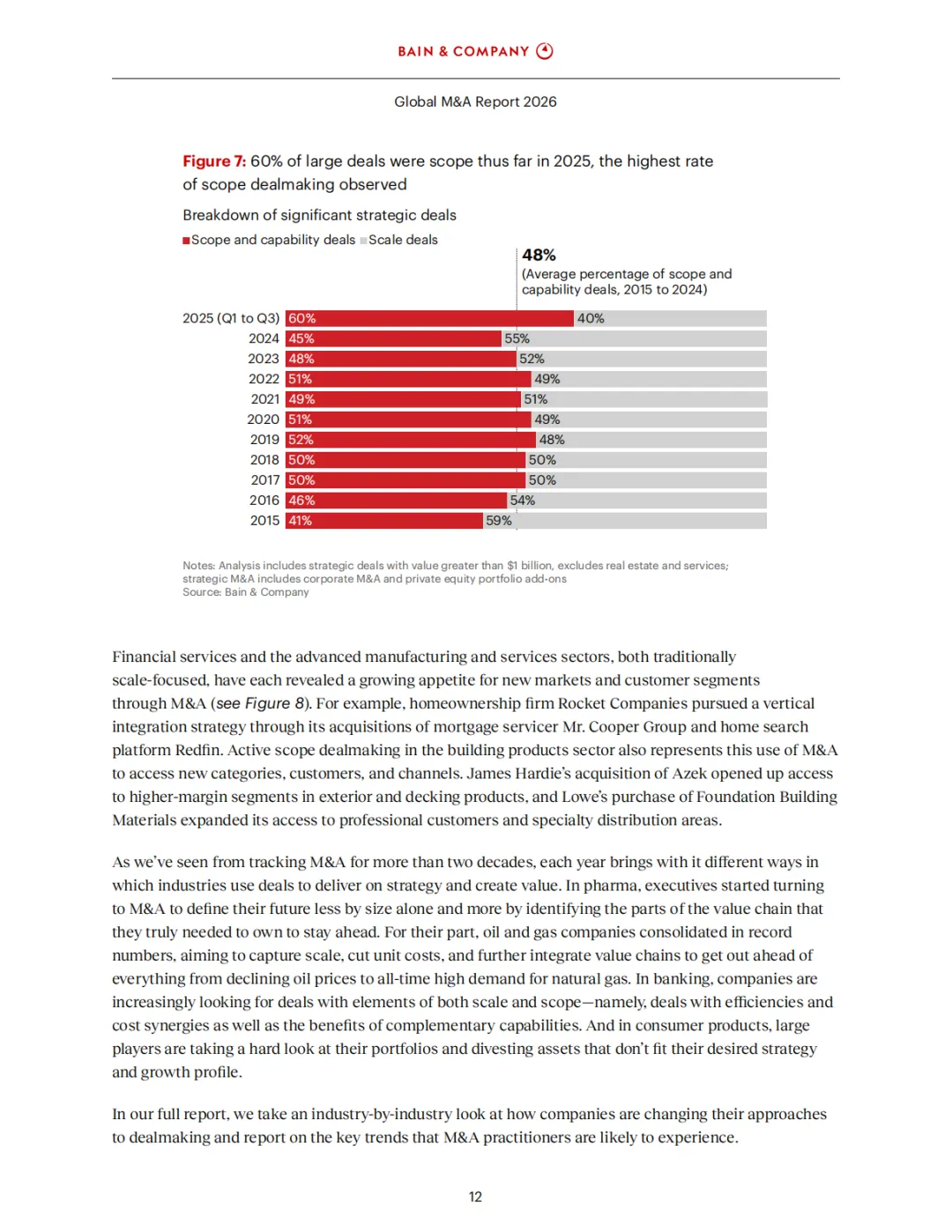

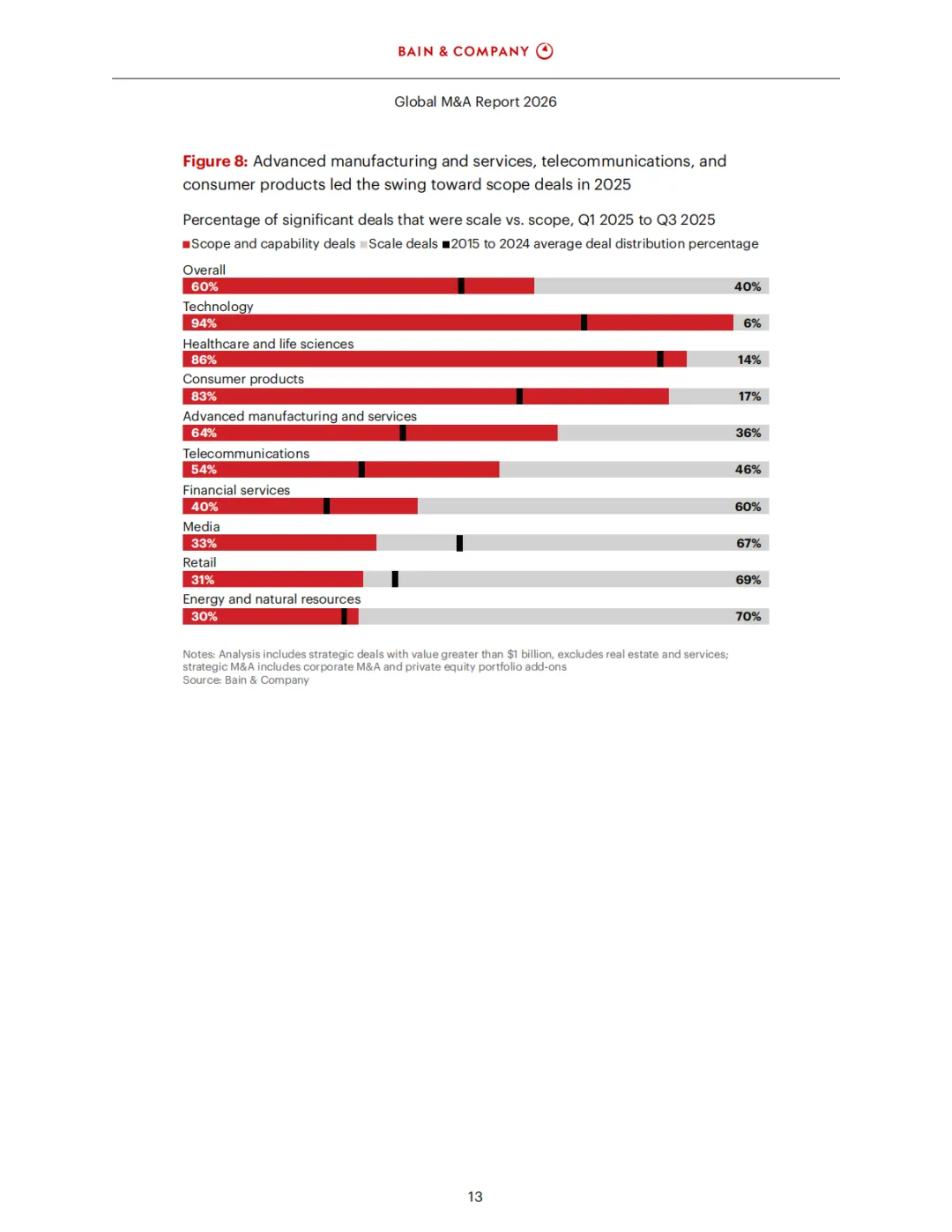

范围交易(Scope Deals)占主导:占大宗交易的60%,反映企业更关注收入增长与能力获取,而非单纯规模扩张。

2. 主要驱动因素:

技术并购复苏:AI相关交易增长77%,如Alphabet收购Wiz、Palo Alto Networks收购CyberArk。

宏观环境改善:监管放松、资本成本下降、估值趋于合理。

战略紧迫性增强:企业意识到必须通过并购实现自我重塑,以应对技术、全球化与利润结构变化。

三、2026年并购展望

1. 三大趋势将持续推动并购:

技术颠覆:AI、机器人、量子计算等将加速企业能力重构。

后全球化:市场区域化将促使企业通过并购优化全球布局。

利润池转移:行业结构变化推动企业重组业务组合。

2. 并购面临更高门槛:

资本竞争激烈:企业需更严谨评估并购回报。

大宗交易风险高:需强化尽职调查与整合能力。

AI赋能并购:45%的并购从业者已系统使用AI,提升从筛选到整合全流程效率。

四、行业洞察摘要

| 汽车与出行 | |

| 银行业 | |

| 建筑产品 | |

| 消费品 | |

| 国防 | |

| 机械与设备 | |

| 医药 | |

| 软件 | |

| 电信 |

五、地区市场亮点

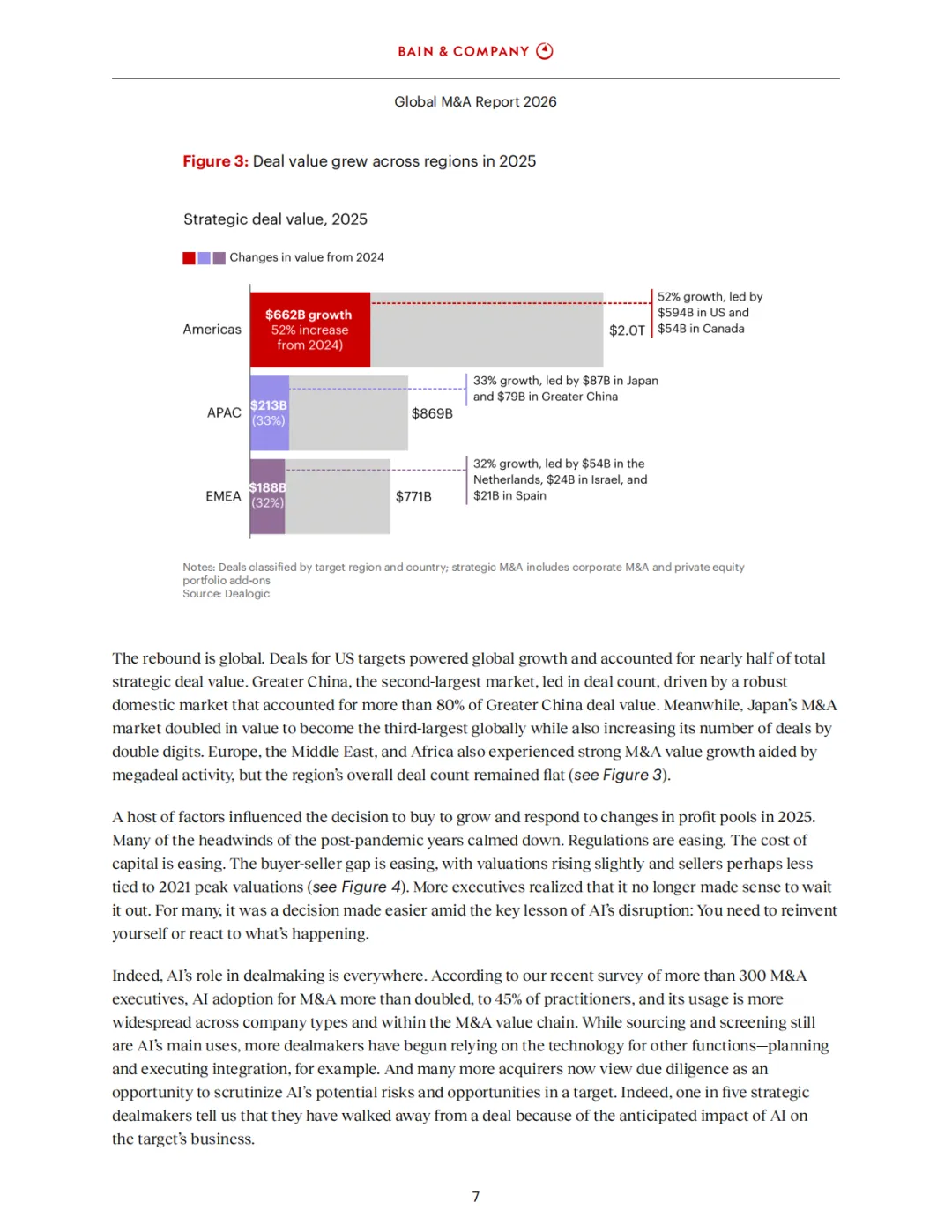

美国:仍是最大并购市场,占总交易额近一半。

大中华区:交易数量领先,以本土市场为主,外资并购增长231%。

日本:并购价值翻倍,成为全球第三大市场。

欧洲:大额交易推动价值增长,但交易数量持平。

中东:印度成为其最大对外投资目的地,超越美英。

六、核心建议与启示

将并购纳入战略核心:企业需通过并购快速获取关键能力、调整业务组合。

强化尽职调查:在资本受限背景下,尽职调查不仅是验证交易,更是确认并购是否为最优资本配置。

构建系统性并购能力:包括AI赋能的目标筛选、估值建模、整合规划等。

注重人才与文化整合:尤其在AI与软件类收购中,保留核心团队与创新能力至关重要。

灵活运用交易结构:在跨境与监管复杂环境中,合资、少数股权投资等方式可提供更大灵活性。

七、方法论说明

报告数据主要来源于Dealogic,聚焦战略并购(含企业并购与PE附加收购)。

规模交易旨在通过协同效应降低成本、提升市场地位;范围交易旨在通过进入新市场或获取新能力推动收入增长。

调研基于对全球300余位并购高管的问卷调查。

八、结语

2026年全球并购市场将在复苏基础上进一步演化。企业不再只是被动应对变化,而是主动通过并购重塑业务、获取能力、优化布局。在资本配置竞争加剧、技术变革加速的背景下,具备系统性并购能力、能快速整合AI工具、并坚持战略纪律的企业,将在新一轮并购浪潮中脱颖而出。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“2026全球并购市场报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。