“BC、钙钛矿等前沿技术的迭代速度将超出预期,成为驱动行业结构性调整的核心动力,而新兴应用场景与海外增量市场,将为行业突破增长瓶颈提供关键支撑。”一位不具名的专家在采访中表示,短期内光伏产品价格将呈现“成本推动型上涨、终端需求抑制涨幅”的博弈格局,供需两端的动态平衡将成为行业运行的主基调。

回望2025年,光伏制造业在产能优化、技术迭代、市场分化等方面经历了深刻变革,行业逐步摆脱“内卷式”规模竞争的困境,向高质量发展迈出坚实步伐。本文将从产能、产量、技术路线、行业集中度、应用端、出口及库存等核心维度,对2025年行业发展情况进行全面回顾,并结合专家观点解读行业变革逻辑。

一、产能层面:落后产能加速出清,结构性调整初显成效

2025年,光伏行业落后产能出清速度显著加快,行业供给格局完成了从“全面过剩”到“结构性修复收缩”的关键转变。《亚太光伏》记者了解到,随着行业标准提升与市场竞争加剧,一批技术落后、能耗偏高、盈利薄弱的产能逐步退出市场,而具备技术优势与规模效应的高效产能得以保留并持续扩张。

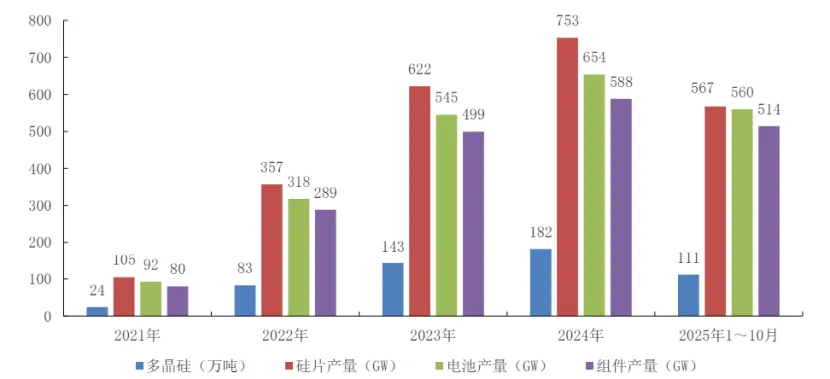

《2021年-2025年10月中国光伏产业链各环节产量情况》

中国光伏行业协会名誉理事长王勃华在接受记者采访时表示:“2025年是光伏产能治理的关键一年,落后产能出清有效缓解了行业供需失衡的压力,但结构性产能过剩问题仍未根本解决,部分中低端环节仍存在产能冗余,这一格局将在2026年持续延续。”他进一步指出,技术迭代将成为2026年产业升级的核心驱动力,高效产能的优势将进一步凸显,低效产能的退出速度还将加快,具体内容详见2026年全球光伏组件技术格局:ABC/BC领跑效率,TOPCon成市场中坚。

二、产量表现:产能利用率偏低,技术代差倒逼产品迭代

2025年,光伏产业链整体产能利用率维持在较低水平,行业呈现“高效产能满负荷、低效产能闲置”的分化态势。《亚太光伏》记者调研发现,受结构性产能过剩与市场需求分化影响,部分企业产能利用率严重不足,其中亿晶光电2025年组件产能利用率仅为35%,成为行业低效产能运营的典型案例。值得注意的是,随着技术迭代加速,PERC电池产能已全面停产,成为光伏技术路线迭代的重要标志性事件。

光伏电池片 & 组件产能、产量数据整理表(CPIA 2024年 / 2025年10月)

中国光伏行业协会咨询专家、中国有色金属工业协会硅业分会专家委员会副主任吕锦标分析:“产能利用率偏低的核心原因的是技术代差导致的产品竞争力分化,PERC电池的全面退出的背后,是TOPCon、HJT等N型电池技术的快速崛起,企业若未能跟上技术迭代节奏,必然面临产能闲置、市场淘汰的困境。”

根据Infolink报告显示,2025年上半年,TOPCon电池片的出货占比已达88.3%,成为市场绝对主流;BC电池凭借差异化优势,市场占有率逐步提升,但仍不足10%;HJT电池片市占率相对较低,处于稳步推广阶段。

值得关注的是,P型HJT电池因其抗辐射性能优于N型硅基电池,且具备超薄化、低银耗、低温度系数等核心优势,更适配低轨卫星“低成本、快部署”模式,目前正从实验室研发逐步迈向工程化和产业化阶段。《亚太光伏》记者了解到,最近热门的太空光伏(插入链接),有望将P型HJT电池纳入短中期内的主流技术路线之一,为其产业化发展提供重要场景支撑。

三、技术路线:前沿技术加速突破,混合式路线成发展方向

2025年,光伏前沿技术迭代进入“快车道”,钙钛矿、BC、HJT等技术持续突破,推动行业向“高效化、低成本、多元化”方向发展。其中,钙钛矿组件制造成本已降至晶硅组件的50%左右,转换效率不断刷新纪录,产业化进程显著加快,成为行业最具发展潜力的前沿技术之一。

《亚太光伏》记者预测,若未来钙钛矿电池能够完成长期太空稳定性验证,尤其是在抗辐射、耐高低温等关键性能上实现突破,钙钛矿/晶硅叠层电池预计将与P型HJT电池一同,成为太空光伏领域的主流技术路线,推动光伏应用场景向太空延伸。

一道新能CTO宋登元在采访时表示:“光伏行业的竞争已从‘卷产能、卷成本’转向‘拼技术、拼产品’,技术迭代的速度直接决定企业的生存与发展。未来,结合不同技术优势形成混合型电池,是行业明确的发展方向,能够实现技术性能的优势互补,进一步提升光伏电池的转换效率与市场竞争力。”

具体来看,混合型电池路线已呈现清晰布局,例如将BC电池的背电极结构,与TOPCon或HJT的钝化技术相融合,形成TBC、HBC乃至更复杂的THBC等混合电池,兼顾高效性与经济性,成为头部企业技术研发的重点方向。

四、行业集中度:头部效应持续凸显,整合升级加速推进

2025年,光伏制造业行业集中度持续提升,头部效应愈发显著,行业资源加速向技术领先、产能规模优势突出的企业集中,行业整合升级进入深水区。《亚太光伏》记者梳理发现,2025年组件出货量TOP4企业(晶科能源、隆基绿能、天合光能、晶澳科技)稳居行业第一梯队,凭借全产业链布局与技术优势,占据全球绝大部分市场份额,进一步巩固了行业主导地位。

与此同时,头部企业加速细分领域布局,通过资本运作、产能扩张等方式,进一步完善产业链布局,推进行业升级和整合。例如,TCL中环在内蒙古、新疆等地增资超百亿元,重点布局颗粒硅、硅基材料等硅料核心环节;通威股份在眉山扩产8GW TOPCon电池,强化高效电池产能优势;隆基绿能持续推进BC电池产能建设,抢占前沿技术赛道。

阿特斯高级副总裁熊海波表示:“行业集中度提升是光伏制造业高质量发展的必然趋势,通过资源整合与产能优化,能够有效减少同质化竞争,提升行业整体盈利能力与技术创新能力。未来,行业整合将进一步向细分环节延伸,具备核心技术与差异化优势的中小企业仍有生存空间。”

五、应用端:场景持续拓展,需求结构分化明显

光伏制造业下游应用场景持续拓展,涵盖光伏电站、分布式光伏、BIPV以及太空光伏等新兴领域,为行业发展提供了多元化需求支撑。《亚太光伏》记者了解到,自2013年起,中国光伏发电装机规模持续位居全球首位,2025年这一优势进一步巩固,成为全球光伏应用市场的核心增长极。

2025年,下游需求结构分化态势愈发明显,具体数据如下表所示:

从数据可以看出,分布式光伏成为2025年光伏应用市场的核心增长动力,其中工商业光伏保持快速发展态势,户用光伏稳步推进;集中式光伏电站新增容量虽保持正增长,但增幅显著放缓,反映出下游需求结构向分布式倾斜的明显趋势。中国光伏行业协会名誉理事长王勃华表示:“应用场景的多元化拓展,是光伏行业持续增长的重要支撑,未来随着BIPV、太空光伏等新兴场景的成熟,将进一步打开行业增长空间。”

六、出口市场:规模高位运行,面临多重挑战与新机遇

自2024年以来,中国光伏产品出口规模持续处于高位,但“量增价减”的发展态势日益凸显,行业出口进入调整阶段。《亚太光伏》记者梳理海关数据发现,2024年中国光伏组件出口量达235.93GW,同比实现大幅增长,而出口总额虽突破2000亿元,却同比出现下滑;2025年1-10月,中国硅片、电池片、组件出口量分别同比增长8.3%、91.4%、6%,出口总额达244.2亿美元,降幅较2024年同期(34.5%)显著收窄,出口态势逐步趋于平稳。

从出口区域来看,中国光伏产品主要出口至巴西、荷兰、印度、西班牙以及中东、美洲等地区,出口市场呈现多元化布局态势。但受部分海外市场政策变动、关税壁垒限制,以及国内增值税出口退税政策调整等多重因素叠加影响,中国光伏产品出口已进入“总量趋稳、结构分化、价格承压”的调整阶段。其中,美国对东南亚四国光伏产品征收高额“双反”关税,最高税率达3403.96%,导致中国企业通过东南亚布局对美出口的路径受阻,成为行业出口面临的主要挑战之一。

吕锦标分析:“海外贸易壁垒加码、全球供应链重构,是中国光伏产品出口面临的主要压力,尤其是美国的关税裁定,对行业出口格局影响较大。但同时,中东、东南亚等新兴海外市场的持续布局,有望成为中国光伏产品出口增长的重要突破口,为行业出口提供新的增长动力。”

2021年 - 2025年10月中国太阳能电池出口情况

中国光伏行业协会名誉理事长王勃华建议,光伏企业海外布局应更注重策略性与灵活性,通过上下游联动出海、产业链“抱团”出海等方式,应对贸易壁垒挑战,同时加大新兴市场开拓力度,优化出口产品结构,提升高附加值产品出口占比。

七、库存情况:结构性分化明显,去化压力集中在上游

截至2025年底,光伏全产业链上游呈现持续累库态势,库存压力显著大于下游,行业库存呈现“上游承压、下游缓和”的结构性分化格局。《亚太光伏》记者从行业内获悉,当前硅料库存已突破48万吨,硅片库存攀升至18GW以上,电池环节库存周转天数升至8天以上,上游库存压力持续加大。

具体来看,硅片企业通过主动下调开工率,试图缓解出货与库存压力,但在高基数下,库存去化节奏依然偏慢;组件环节受益于海外集中抢出口带动出货,库存水位稳步回落,维持持续去化格局,头部企业库存维持在健康区间。进入1月中下旬,上游累库压力进一步显现,硅料社会库存向50万吨关口靠近,行业被动累库尚未出现明确拐点。

工业和信息化部电子信息司副司长王世江表示:“当前光伏行业深层次的供需错配尚未解决,上游累库压力反映出供给端与需求端的衔接仍需优化。随着春节临近,国内物流与开工逐步放缓,叠加海外订单进入淡季,组件端库存去化速度或边际放缓,短期库存去化仍依赖供给端收缩与海外需求持续释放。”

业内人士向《亚太光伏》记者透露,电池环节虽库存天数相对可控,但在上游高价与下游压价夹击下,企业普遍采取按需采购、低库存运营策略,排产保持谨慎,避免库存积压加剧盈利压力。

总结与展望

2025年,光伏制造业在产能优化、技术迭代、市场整合等方面取得显著进展,行业逐步摆脱“规模内卷”,向高质量发展转型,但同时也面临产能利用率偏低、出口压力加大、上游库存高企等多重挑战。《亚太光伏》记者综合业内专家观点预测,2026年将是光伏行业治理的攻坚之年,“提质量、促整合、强创新”将成为行业发展的核心关键词。

王世江表示,工信部将通过加强部门协同、统筹施策,综合运用产能调控、标准引领、质量监督等手段,加快实现行业供需动态平衡,支持前沿技术产业化,推动光伏产业高质量发展。未来,随着BC、钙钛矿等前沿技术的持续突破,新兴应用场景的不断拓展,以及行业整合的持续推进,光伏制造业有望突破当前发展瓶颈,实现更高质量、更可持续的发展,为全球清洁能源转型提供重要支撑。

往期推荐

更多粉丝福利,我们宠你哟

‘亚太光伏’设有粉丝福利:储能群、光伏材料群(背板,封装胶膜,接线盒、接插件、光伏边框、光伏支架、EVA、POE、PVDF、PPO、PA、硅PC、PET膜、氟材料、光伏银浆、焊带、粘接剂等材料)、光伏逆变器群、光伏异质结群、BIPV群、TOPCon电池组件交流群等,欢迎扫描下方二维码联系小编,关注公众号限时免费特邀进群~

扫码加微信

求分享

求点赞

求在看