一、本报告概述。

报告以“移动的生活”为主题,首次将“数字游民”与“养老康养”两大客群并置,系统梳理中国旅居住宿市场的供需缺口与未来产品方向。核心结论:旅居已从“小众度假”升级为“全龄段、中长期、生活方式型”住宿新赛道,2024年市场规模已突破1.2万亿元,年均复合增速14.6%;但适旅居产品缺口仍达62%,供给端急需从“单点住宿”转向“全生活场景运营”。

二、第一章:旅居概况

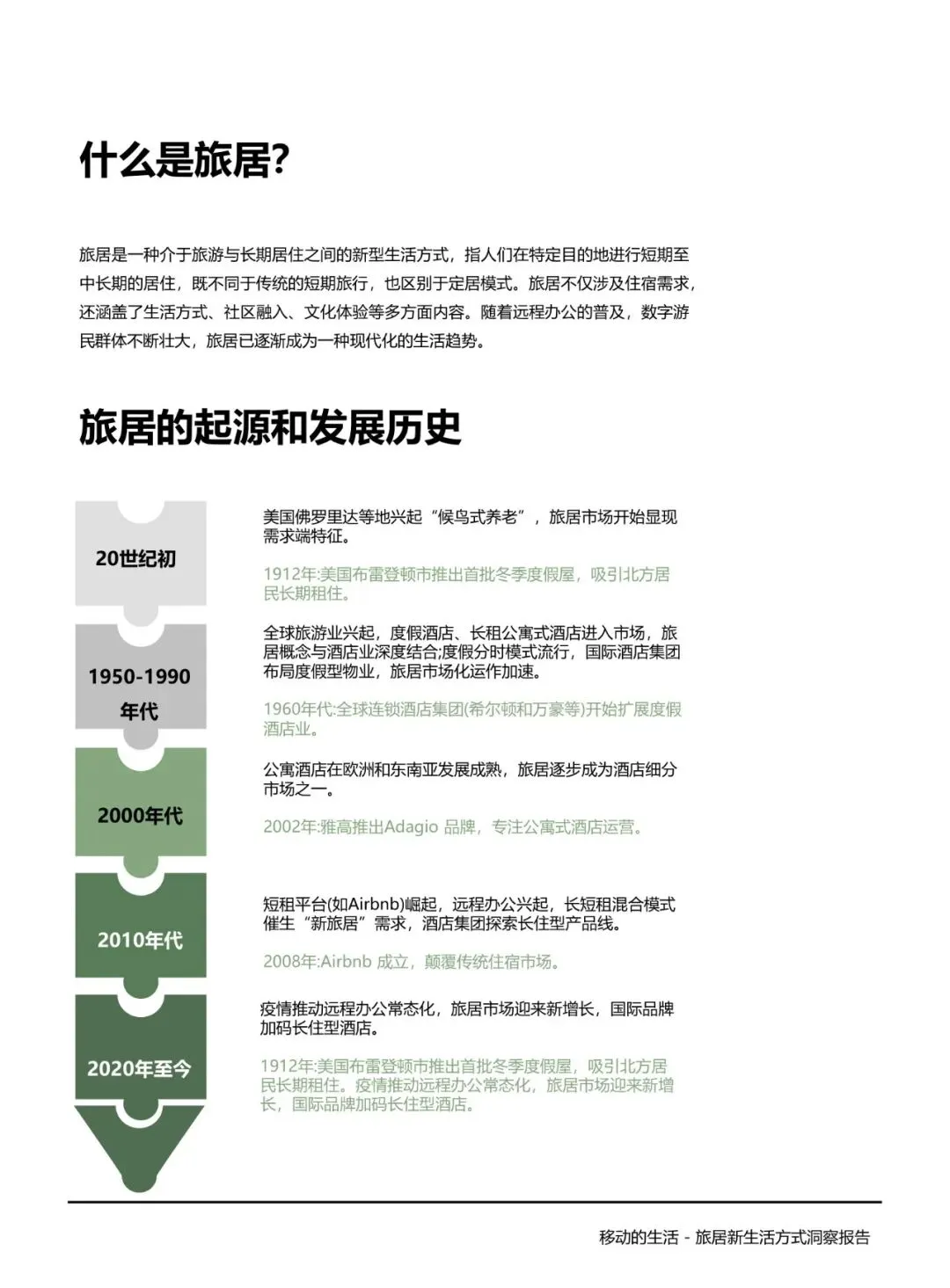

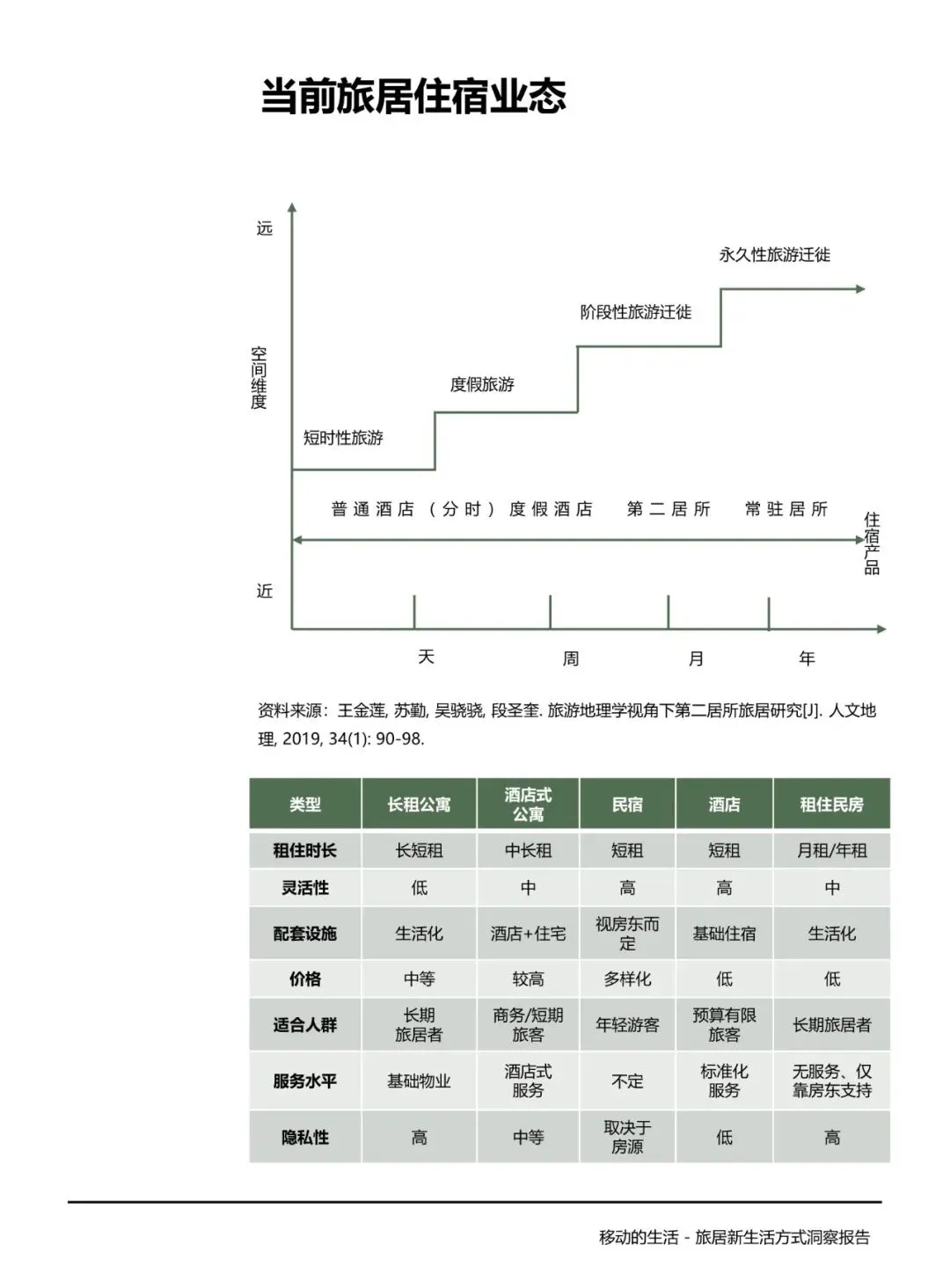

1912年美国布雷登顿冬季度假屋开启“候鸟式养老”雏形;2020年后中国远程办公渗透率从4%跳升至28%,直接催生“新旅居”需求。当前业态呈“五横”格局:酒店/民宿(短租、高灵活)、长租公寓酒店式(中长租、酒店+生活配套)、租住民房(月租、低价格)、服务式公寓(中高价、私密高)、民宅短租(低价、服务非标)。五类业态平均入住率仅59%,显著低于传统酒店73%,显示产品匹配度不足。

三、第二章:客群特征

年龄:60岁以上占39%,18-35岁占31%,呈“银发+Z世代”双峰结构。职业:退休人士58.7%,自由职业者15.1%;IT/科技、金融、自媒体三大行业合计占比44%,远程办公可行性最高。时长与频次:1-3个月“中期旅居”41%,年均出行2.45次;短期(<1个月)与长期(≥3个月)各约29%。预算:63%集中在3000-6000元/月,折合日价≤200元,仅10%愿意月付1万元以上。动机:养老康养(103人样本)与数字游牧(99人)分列前二,均高于“风景观光”(48人),验证“生活重构”已成核心驱动。

四、第三章:客群画像

养老群体:年均15-25℃、30分钟车程内二级医院、1公里生活圈为硬指标;海南、云南冬季订单量三年增长76%,异地医保直接结算呼声最高。数字游民:下载≥50Mbps、上传≥10Mbps为底线配置;中国独立数字游民规模2024年达670万,两年翻番,偏好Co-living均价3500元/月、自带隔音办公舱的产品。两类人群均把“社群活动”列为前三需求,超越传统“景观资源”。

五、第四章:旅居市场供给端

调研显示,86人首选“租住民房”,但64人同时吐槽“选择有限”;供给丰富度得分仅3.43/5,低于“气候环境”(3.49)。目的地偏好:长三角、东部沿海合计吸引292人次,占总量46%;云贵、两广仅73人次,占比11.5%,印证“便利>风光”的新逻辑。痛点排名:异地医保结算难(46次)、康养配套不足(26次)、远程办公空间缺位(28次)。深度访谈中,70%高净值银发客需“营养膳食+中医康养”增值服务,客单价可提升32%。

六、第五章:未来趋势

设计趋势:共融空间、智能化、个性化、生态化“四化”并行;带智能健康监测的客房溢价可达18%,节能建材可降低运营成本12%。需求趋势:全龄段产品谱系从0岁母婴到75+护理,预计2030年衍生市场规模3.5万亿元;“奔县热”推动下,2024年县域民宿数量同比增54%,平均租金仅为一线城市38%。产业融合:海南博鳌“医疗岛”模式客单价1.8万元/月,入住率85%,较传统康养项目高20个百分点;共享旅居平台Weshare房源利用率提升至68%,显著高于行业平均51%。

七、结论与建议

报告预判2025-2030年将形成“长三角-珠三角-海南”三大旅居走廊,建议供给端:1.按“中期旅居”1-3个月为主力租期设计产品;2.优先配置高速网络、30分钟医疗圈、社群运营三大核心模块;3.以共享旅居与Co-living为切口,降低空置率并提高复购率。抢先完成“生活系统”而非“住宿单元”升级的玩家,将在下一轮14%年增速的市场中占据溢价主动权。

关注公众号,获取本报告下载方法。