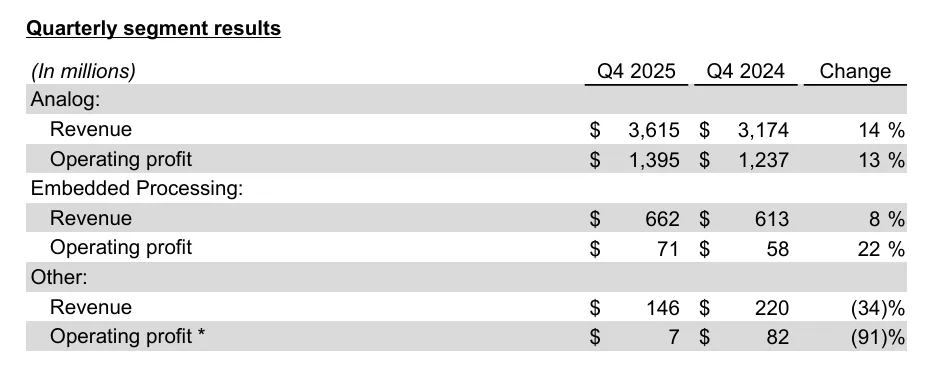

分业务表现(单位:百万美元)

业务板块 | Q4 2025营收 | Q4 2024营收 | 同比变化 | Q4 2025营业利润 | Q4 2024 营业利润 | 同比变化 |

模拟芯片 | $3,615 | $3,174 | +14% | $1,395 | $1,237 | +13% |

嵌入式处理 | $662 | $613 | +8% | $71 | $58 | +22% |

其他 | $146 | $220 | -34% | $7 | $82 | -91% |

合计 | $4,423 | $4,007 | +10% | $1,473 | $1,377 | +7% |

总营收:$44.23亿美元,同比增长10%,环比下降7%。

净利润: 11.6亿美元,每股收益1.27(较原指引低6美分)。

现金流:过去12个月运营现金流 72亿美元,自由现金流29亿美元,展现了强大的现金生成能力。

模拟芯片:作为TI的绝对核心业务,营收和利润均实现双位数增长,展现出强劲的复苏势头。其营业利润率高达38.6%,是公司盈利能力的基石。

嵌入式处理:营收稳健增长,而营业利润增速(+22%)远超营收增速(+8%),表明该业务的成本控制和产品结构优化成效显著,利润率得到提升。

其他业务:受重组费用等一次性因素影响,营收和利润大幅下滑,这部分业务对整体业绩的拖累有限。

股东回报:过去12个月向股东回馈$65亿美元,包括股息和股票回购。

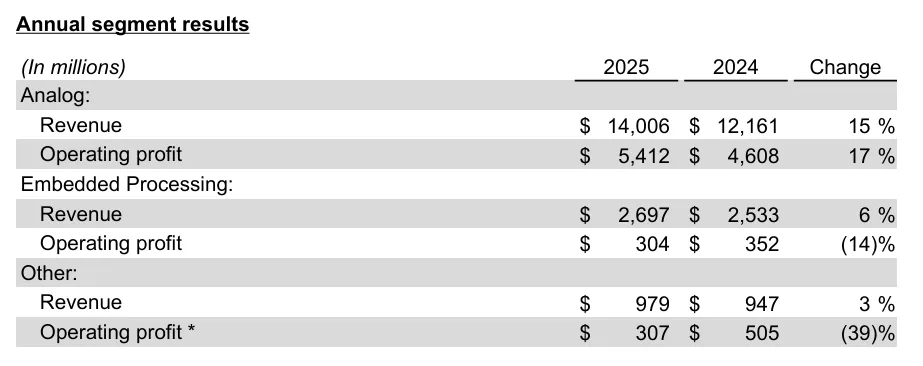

2025年度财报

分业务表现(单位:百万美元)

业务板块 | 2025 营收 | 2024 营收 | 同比变化 | 2025 营业利润 | 2024 营业利润 | 同比变化 |

模拟芯片 | $14,006 | $12,161 | +15% | $5,412 | $4,608 | +17% |

嵌入式处理 | $2,697 | $2,533 | +6% | $304 | $352 | -14% |

其他 | $979 | $947 | +3% | $307 | $505 | -39% |

合计 | $17,682 | $15,641 | +13% | $6,023 | $5,465 | +10% |

全年业绩:总营收 176.82亿美元,同比增长13%;净利润50.01亿美元,同比增长4.2%。

模拟芯片:全年营收和利润均实现双位数增长,营业利润率提升至38.6%,是拉动公司整体增长的核心引擎。

嵌入式处理:全年营收小幅增长,但受产品组合和市场竞争影响,营业利润同比下滑14%,利润率承压。

股东回报:全年研发及SG&A投入 39亿美元,资本支出46亿美元,同时高额回馈股东,展现了对未来发展的信心和对股东的负责。

行业前景与展望

市场复苏:全球半导体市场在2025年强劲复苏,销售额达7917亿美元,同比增长25.6%,预计2026年将突破1万亿美元。模拟芯片和MCU市场在经历去库存周期后,正进入强劲复苏通道。

需求驱动:

AI与数据中心:AI服务器、光模块等对模拟芯片(如电源管理、信号链)的需求激增,TI数据中心业务营收同比增长超60%。

汽车电子:电动车、ADAS和软件定义汽车的发展,带动车规级模拟芯片需求持续增长,TI在该领域的市占率领先。

工业自动化:工厂自动化、能源基础设施升级等需求重启,成为TI最大的营收来源。

结构性机会:8英寸晶圆产能收缩,而模拟芯片高度依赖该工艺,导致部分型号出现结构性短缺,为行业龙头带来涨价红利。

TI德州仪器的竞争优势

制造能力:300mm晶圆厂的规模化效应,显著降低了生产成本,提升了毛利率。

产品组合:拥有超过10万种产品,覆盖广泛的终端市场,抗周期能力强。

客户粘性:在工业、汽车等关键领域的深度布局,形成了高壁垒和高客户忠诚度。

短期:2026Q1营收指引为43.2亿至46.8亿美元,预计增长由订单量改善驱动,而非价格,显示市场需求回归健康。

长期:持续加大在汽车、工业和数据中心的投入,通过收购(如芯科实验室)完善产品布局,巩固行业龙头地位。

TI德州仪器在2025年展现了强劲的复苏势头,核心的模拟芯片业务表现亮眼,现金流和股东回报能力突出。尽管嵌入式处理业务面临短期压力,但公司凭借其在制造、产品和客户方面的深厚积累,有望在2026年及以后持续受益于半导体行业的结构性增长。

VICTRONICS一站式电子元器件信息平台为您提供专业的供应链解决方案,坚持专业、及时、效率、质量、服务为核心,为您的供应链安全保驾护航。如有相关产品前期Design、量产降本、生产紧缺料等需求可以随时联系后台或者至官网如下链接发RFQ咨询:

<公众号内相关阅读点击链接>

欧美主要汽车电子零部件Tier 1厂商的十年求变之路

全球MLCC多层片式陶瓷电容器厂商更新