研究报告数据来源:「炼丹炉」,研究报告原文及文中图片版权归杭州知衣科技有限公司所有

报告解析受众:宠物行业群体

篇幅:核心观点总结 + 三层逻辑解构

一、报告核心观点总结

1.市场规模:2025年城镇宠物(犬猫)消费规模约3,408亿元,预计2028年突破4,000亿元,年复合增速约6%。

2.结构性转变:“猫经济”成为核心增长引擎——猫数量从2020年4,862万只增至2025年7,289万只(+49.9%),猫消费规模2025年突破1,520亿元;犬数量因政策约束趋稳。

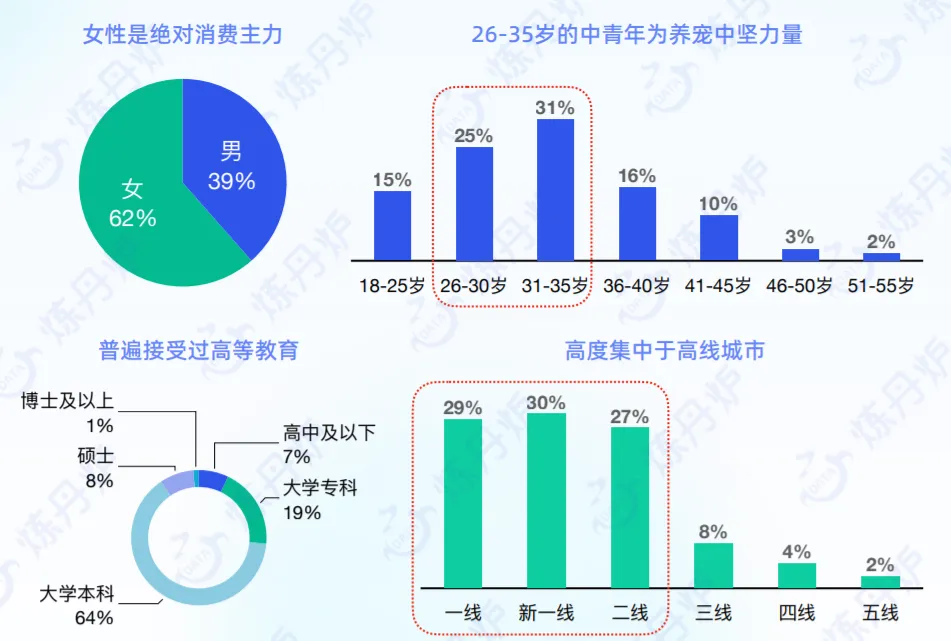

3.消费主体:高知女性(62%)、26-35岁中青年(56%)、月收入1万+群体(77%)构成主力,高度集中于一二线城市(57%)。

4.渠道偏好:线上渠道占68.1%(天猫/淘宝52.2%、京东32.0%为主),但医疗/美容等高信任度服务仍依赖线下。

5.消费升级主线:从“生存型喂养”转向“价值驱动型精致养育”—主粮向风干/冻干/处方粮升级,用品向出行/家居/智能场景延伸,健康消费从“治疗”转向“预防”。

6.高增长概念:宠物鲜食、抗过敏猫粮、智能设备、植物猫砂、人宠共居、宠物户外、老龄宠物市场等细分赛道加速涌现。

二、穿透趋势表象看问题本质

▶趋势1:猫经济崛起 vs 犬经济趋稳

表面趋势:猫数量5年增长49.9%,犬数量基本持平;猫消费增速(40%+)显著高于犬。

底层动因:城市居住空间与时间成本的刚性约束。

•猫的饲养边际成本更低:无需每日遛放(节省时间)、适应小户型(节省空间)、排泄自主管理(降低照料复杂度)。

•与报告隐含的“情感选择”叙事不同,本质是城市化进程中居住密度提升+双职工家庭时间稀缺的理性适配,而非单纯偏好转移。

结构性约束:

•天花板可见:猫饲养渗透率已在一二线城市接近饱和(报告未披露具体渗透率),后续增长依赖下沉市场教育,但低线城市居住空间约束弱化,猫的“空间优势”边际递减。

•政策非主因:禁养犬多为烈性犬(占犬总量<5%),对整体犬数量影响有限;犬经济趋稳主因是饲养复杂度与城市生活节奏的长期错配。

▶趋势2:线上渠道占68.1%,但医疗/美容仍依赖线下

•表面趋势:线上购买占比68.1%,天猫/京东主导;但宠物医院、宠物店仍是处方粮/药品/美容等高信任度品类的核心触点。

•底层动因:信任成本的非对称分布

• 标品(主粮/零食/基础用品):

决策依赖参数对比+价格敏感,线上信息透明度高,信任成本低 → 适合线上

• 非标服务(医疗/美容/行为训练):

决策依赖专业判断+即时反馈,信任成本极高 → 必须线下交付

•结构性约束:数据偏差风险

•报告由电商数据服务商“炼丹炉”发布,68.1%线上占比仅反映“购买行为”,未计入线下服务消费额(医疗占市场约20%、100%线下),实际线下消费权重被系统性低估。

渠道融合临界点:线下服务难以线上化,但“线上预约+线下履约”模式正在重构渠道边界(报告未深入探讨)。

▶趋势3:消费升级——从“吃饱”到“精致养育”

•表面趋势:主粮向风干/冻干/处方粮升级;用品向出行/家居/智能场景延伸;保健品增速超药品,预防>治疗。

•底层动因:情感投射的边际效用递增

宠物角色从“看家护院”变为“情感伴侣”,消费动机从功能满足转向情感补偿(尤其在低生育率、高孤独感社会背景下)• 但需区分“真升级”与“伪升级”:冻干/鲜食增长部分源于资本营销催熟,而非真实复购需求(报告未披露复购率数据)。

•结构性约束:

收入弹性陷阱:77%宠主月收入>1万元,但2025年宏观经济承压,“精致养育”对收入波动高度敏感——若收入预期转弱,消费将快速回撤至基础生存品类(膨化粮、基础药品)。

供应链瓶颈:鲜食/冻干依赖冷链物流,下沉市场履约成本高,规模化扩张受物理约束。

▶ 趋势4:高增长概念涌现(人宠共居、宠物户外等)

•表面趋势:人宠共居、宠物户外、智能设备等概念销量增长,社交平台话题热度高。

•底层动因:空间融合与身份认同的双重诉求

人宠共居:宠物“家庭成员化”后,独立宠物空间被视为情感隔离,融合设计满足“共处一室”的心理需求。

宠物户外:宠物成为社交货币,户外场景提供内容生产素材(小红书/抖音晒宠),驱动“为社交而消费”。

•结构性约束:

概念泡沫风险:报告展示的“宠物户外”2025年销量仅约10万件(基数极小),社交声量≠真实交易规模,需警惕MCN刷量制造的虚假繁荣。

场景真实性存疑:城市公共空间对宠物友好度低(公园/商场禁入普遍),“宠物户外”更多是营销概念而非可持续消费场景。

三、辩证思考:报告隐含假设与数据局限性

1. 市场规模预测的脆弱性报告预测2028年破4,000亿元,但未说明是否剔除CPI影响。2023-2025年宠物主粮均价年增5.2%、医疗客单价年增8.7%,价格通胀可能贡献15-20%的“伪增长”,真实需求增速或低于6%。

2. 数据源的结构性偏见炼丹炉专注淘系/京东数据,无法覆盖拼多多/抖音等新兴渠道(尤其低价市场),对价格敏感群体消费行为捕捉不足,可能高估“精致养育”渗透率。

3. “高知女性主导”的叙事局限报告聚焦一二线城市高收入群体,但中国城镇养宠家庭超1亿户,下沉市场(三线及以下)占比43%,其消费逻辑(价格敏感>情感溢价)与报告描绘的“精致养育”存在本质差异,市场机会被系统性低估。

四、行动启示:三层策略建议

一、防御层(抗周期)--

策略方向:聚焦基础生存品类:膨化主粮、基础药品(驱虫药)、猫砂等高复购、低价格弹性品类。

关键验证指标:2026年Q2膨化粮销量增速是否>5%(若<3%则消费降级加速)。

二、进攻层(抓真需求)--

策略方向:布局“刚性场景升级”:老年宠物健康(关节/肠胃)、猫出行(牵引绳/背包)、家居融合(猫爬架/宠物家具)。

关键验证指标:老年宠物用品复购率是否>40%。

三、观望层(避泡沫)--

策略方向:暂缓押注“概念型赛道”:宠物鲜食、智能设备、户外用品等低基数高增长品类。

关键验证指标:鲜食复购率是否突破25%(当前行业均值约15-18%)。

全文完。