核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上文拆解了工行的客户贷款及垫款。

这篇文章则主要分析工行贷款质量相关指标,包含不良贷款、贷款损失准备的计提与核销、拨备覆盖率、贷款拨备率、信用成本等指标。

三、贷款质量

(一)不良贷款

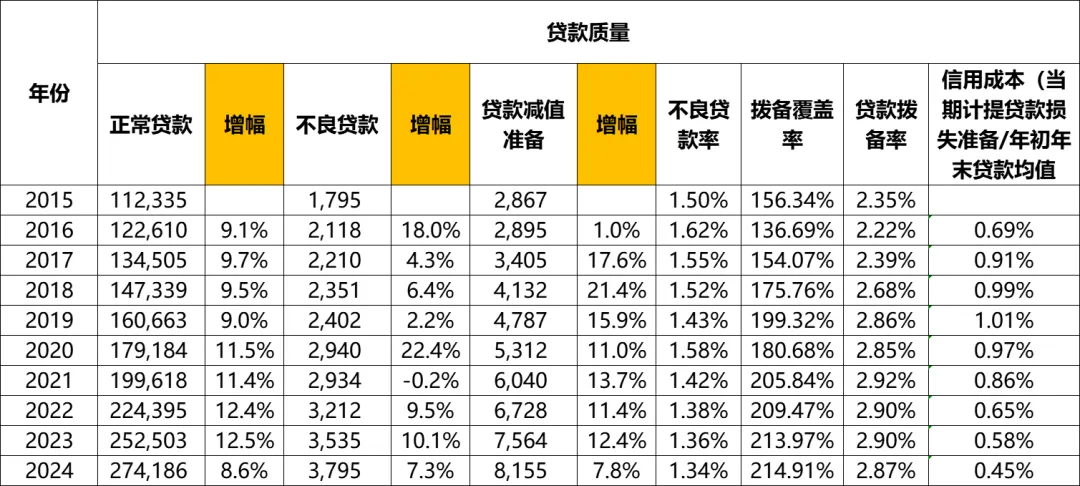

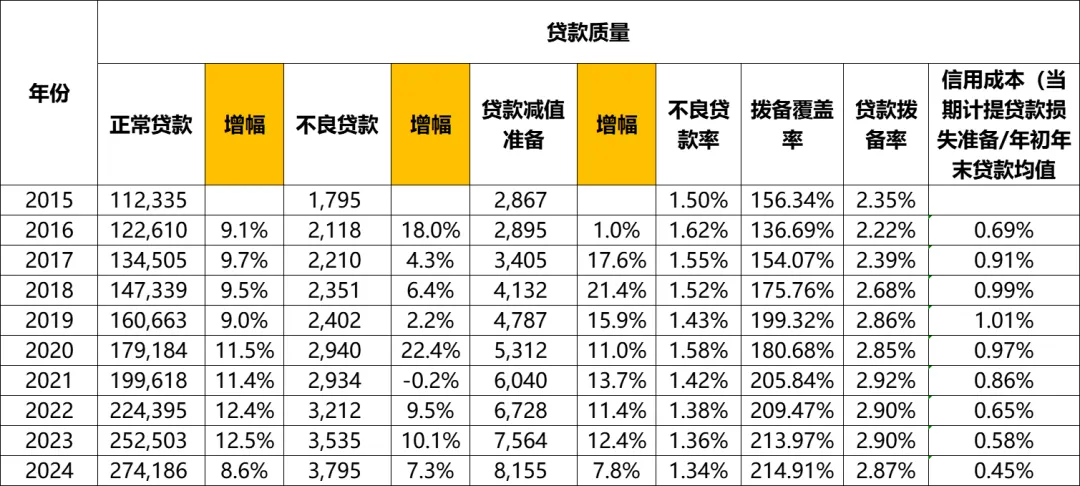

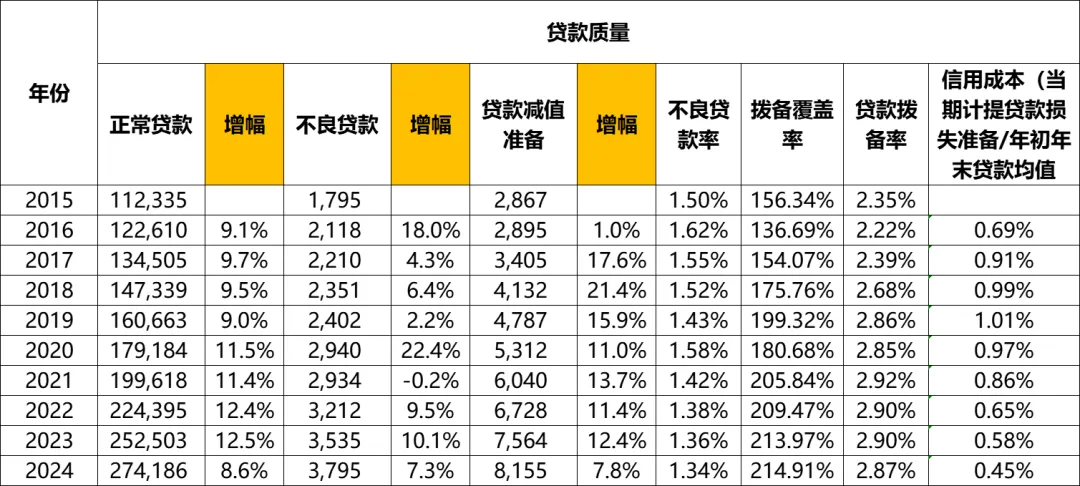

不良贷款 = 次级类贷款 + 可疑类贷款 + 损失类贷款。工行的不良贷款从2015年的1795亿,增长到2024年的3795亿,累计增幅111%,年化增幅8.7%,低于正常贷款的增幅,这就体现为了不良贷款率的下降。

工行的不良率在上文已经分析,这里不赘述了。

(二)贷款减值准备的计提与核销

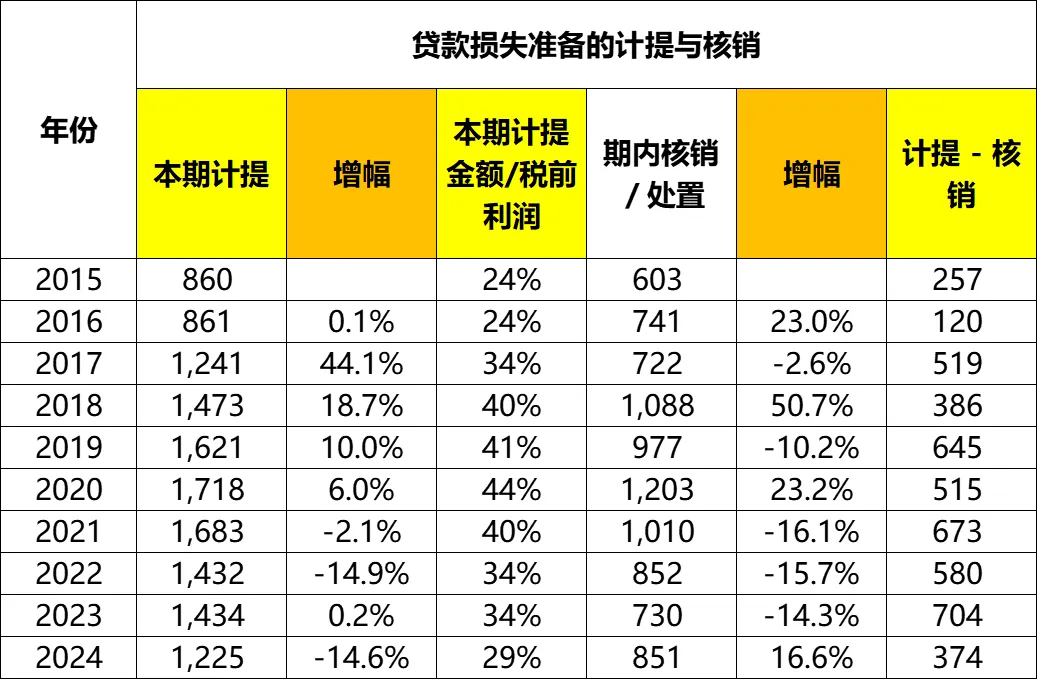

(1)贷款减值准备的计提:工行每年计提的贷款减值准备从2015年的860亿增长到2020年的1718亿达到顶峰,并在此之后开始波动下降,截至2024年下降至1225亿。十年累计计提13549亿。

从占税前利润的比例来看,基本与金额的变化趋势保持同步,从2015年的24%增长到2020年的44%之后,逐渐下跌到2024年的29%。也就是说,从近几年来看,每年计提贷款减值准备对税前利润的影响在下降,因为计提贷款减值准备会直接减少利润。

(2)贷款减值准备的核销:波动较大,从2015年的603亿波动增长到2020年的1203亿后达到核销顶峰,之后开始波动下降,截至2024年至851亿。十年累计核销8777亿。

从下图可以看到,工行每年的计提金额均大于核销金额,意味着工行每年都在增厚一点血条,十年间,给贷款减值准备余额贡献了4772亿。

(三)贷款减值准备余额

工行的贷款减值准备从2015年的2867亿,增长到2024年的8155亿,累计增幅184%,年化增幅12.3%。其中2022~2024年分别为11.4%、12.4%、7.8%,略低于正常贷款的增幅,略高于不良贷款的增幅。

从增幅来看,2016~2024年期间,除一头一尾以外,其他年份均为两位数增长,最低位2020年的11.0%,最高为2018年的21.4%。

(四)拨备覆盖率

贷款减值准备/不良贷款 = 拨备覆盖率。

2015~2024年期间,工行的拨备覆盖率呈现出波动增加的趋势,从2015年的156.34%波动增加到了2024年的214.91%。

看到这个数据,忍不住要提一下招行的拨备覆盖率了,招行2015年的拨备覆盖率为178.95%,比招行略高,但是优势不是那么明显。而到了2024年,招行的拨备覆盖率已经达到了411.98%,这还是从2021年的最高点483.87%降下来的,但也几乎是工行的两倍了。

如果把工行的200%+的拨备覆盖率作为基准,那招行的数据则远远“超标”了。

这也是为什么我会有以前文章中的结论,在这里还是再啰嗦两句,引用一下以前的内容。

招行拨备覆盖率在400%的基础上继续提升已无必要,但通过减少贷款损失准备的绝对金额来“释放”利润也几乎没有可能。所以最有可能发生的场景是:

今后几年,招行的贷款损失准备的绝对金额保持平稳,或略有增长。同时,由于贷款规模的持续增长会导致不良贷款的被动增加。因此分子(贷款损失准备)变化不大,分母(不良贷款)被动增加,最终使得拨备覆盖率逐渐下降至行业上游水平,但不再断层式领先。

所以,看到招行2025年业绩快报中提及拨备覆盖率下降,我一点也不意外,这完全是预期中的事情。这是题外话了。

回到工行,拨备覆盖率是在增厚血条,是好事。

(五)贷款拨备率

贷款减值准备/客户贷款及垫款总额 = 贷款拨备率,其中客户贷款及垫款总额是扣除减值准备前的总额,也就是上面截图的正常贷款+不良贷款再加上没有展示出来的关注类贷款合计数。

十年拉通看,工行的贷款拨备率呈现波动增加的态势,从2015年的2.35%波动增加到了2024年的2.87%(招行2024年为3.92%)。意味着工行每100块钱贷款中,有2.87元作为了减值损失准备,这个钱已经提前从利润中扣减出来了。

(六)信用成本(当期计提贷款减值准备/年初年末贷款均值)

工行财报中其实没有公布这个指标,是招行在自己财报中公布了这个指标,我就把计算公式借鉴过来自己算了一把。从计算公式可以看出,这个指标体现的是计提贷款减值准备的“力度”。数值越大,说明当年新增贷款减值准备的“力度”越大。

贷款拨备率是一个存量概念,体现存量贷款中,还有多少金额是作为血条储备的。

而这个指标是一个增量概念,体现每年“增加”血条的程度,就是每年的贷款中,我“拿出”了多少比例的钱出来作为减值准备。数值越大,说明拿出来的钱越多,数值越小,拿出来的钱越少。

2016~2024年期间,工行的信用成本呈现先增后降的趋势,从2016年的0.69%增加到2019年的1.01%后达到顶峰,之后逐年下降,截至2024年来到了0.45%。

把这个占比和前面的计提与核销结合起来看,会更有感知。

2019年,工行要从100块钱贷款余额中“拿出”(计提)1.01元出来作为减值准备,才能覆盖核销金额的同时增厚一点血条,但是在2024年,只需要从100块钱里面拿出0.45元就能达到同样的效果了。

当年计提的钱的占比虽然在下降,但是减值准备余额仍然在增加,拨备覆盖率也在增加,三者结合起来,我认为体现为工行的贷款质量在提升。

小结

总体来说,十年来,我认为工行的贷款质量在提升:

一是,不良贷款率在下降。

二是,拨备覆盖率在提升。

三是,每年的信用成本在降低的同时,还能为减值准备贡献增量。换句话说,每年“需要”计提的减值准备占贷款余额的比例在减少,而且还能满足增厚需求。再换句话说,要满足贷款减值准备余额的增长以及拨备覆盖率的增长的代价在减小。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐: