或扫码获取更多报告

1.1.年轻群体为主,消费升级和下沉市场潜力巨大

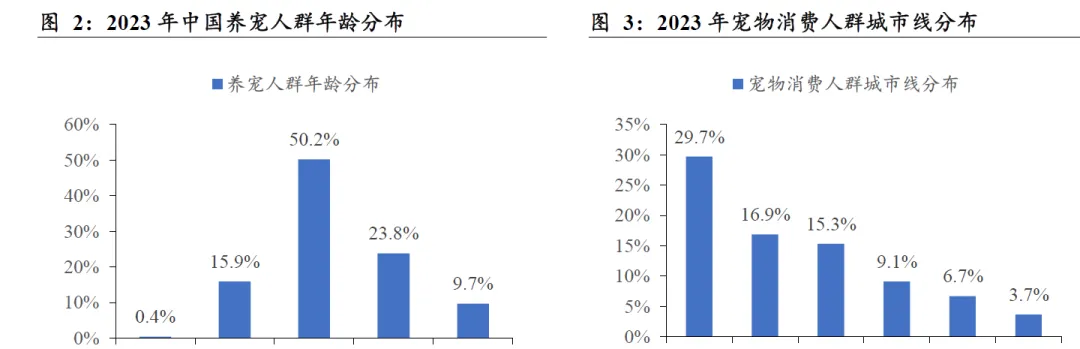

年轻和高收入宠物主是主流,城市线分布两端化。目前国内养宠人群以80-90后为主力群体,25-34岁的消费人群占比50.2%;大部分宠物主在一线和新一线城市,白领和高收入、高学历群体占比较高,宠物可以为宠物主增添情趣、解压、缓解孤独等情感价值。根据《2023-2024年中国宠物行业白皮书(消费报告)》数据,2023年三线及以下的城市宠物主占比较2022年增加8.2%,下沉市场取得较快发展,且未来下沉市场发展潜力不容小觑。银发族饲养宠物比例仍较低,目前市场贡献力量有限,但参照美国和日本经验,未来饲养占比有望提高。

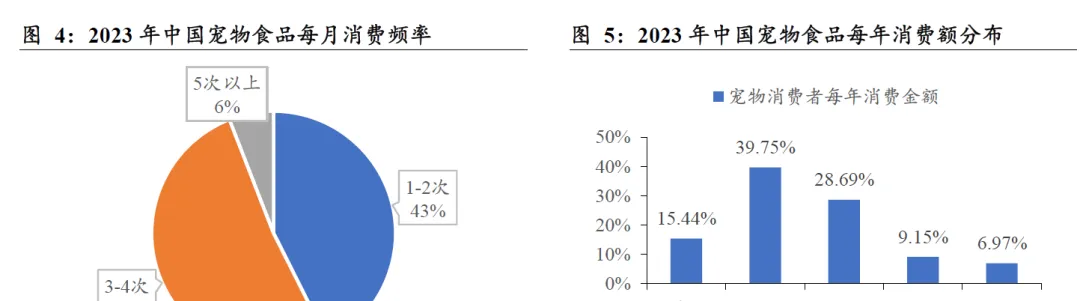

消费者日益关注产品细节,消费升级迎来新机遇。根据艾媒咨询的数据,中国宠物饲养者购买宠物食品的频率主要集中在每月1-2次或3-4次,其中超过84.56%的消费者每年的宠物食品消费超过500元。这一数据表明,随着个人可支配收入的增加,宠物食品的消费支出也随之增长。在国民经济稳定增长的大环境下,宠物食品消费有望保持长期稳定增长的趋势,宠物食品企业迎来新的发展机遇。而在宠物食品的选择上,中国消费者的需求呈现出多样化趋势,更加关注宠物的喜好,产品原料和用户口碑。

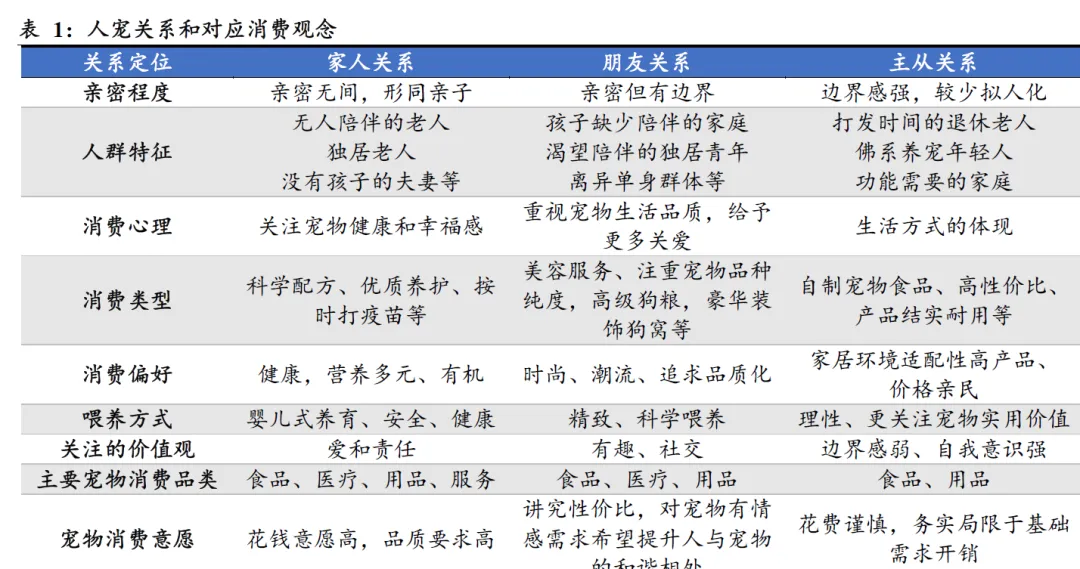

男性宠物主占比提高,“人宠关系”转变推动单只宠物消费稳健增长。根据亚宠研究院《2024 中国宠物主养宠生活方式调查》,宠物主人群仍以二线及以上城市女性为主;2024年男性宠物主占比为30%,较2023年增加10个百分点,主要原因为三线及以下城市的男性宠物主由2023年20%增至42%。此外,“人宠关系”的定位更加亲密和多样,不再仅局限于以往的主从关系,家人和朋友关系的定位使得宠物主更愿意为宠物消费;其中,单只狗的年均消费金额由2020年的2262元增至2023年的2875元,单只猫的年均消费金额由2020年的1817元增至2023年的1870元。

城镇宠物猫数量超过狗。2019年至今,国内宠物市场不断扩容,凭借强互动性,社交圈层属性强和产业链成熟的优势,城镇猫和狗的数量持续增长。细分来看,城镇猫数量连续三年超过宠物狗数量,且猫主人和犬主人数量的趋势变化与宠物数量同频。宠物猫数量快速增长的主要受多种因素影响:(1)猫的独行性较强,不需要像宠物狗一样需要定期出去遛,生活习性更适合城市上班族;(2)一线城市上班族和年轻人,普遍住房面积较小,宠物狗需要空间大且易吠叫,对于居住环境拥挤和空间有限的居民来说,养猫更加方便;(3)宠物猫的食量比狗小,单只年均消费金额比狗更少,对宠物主更有吸引力;(4)猫卫生习惯较好,且动画和文学作品中出现较多,对于年轻人来说曝光率更高,日常训练和打理也更方便。

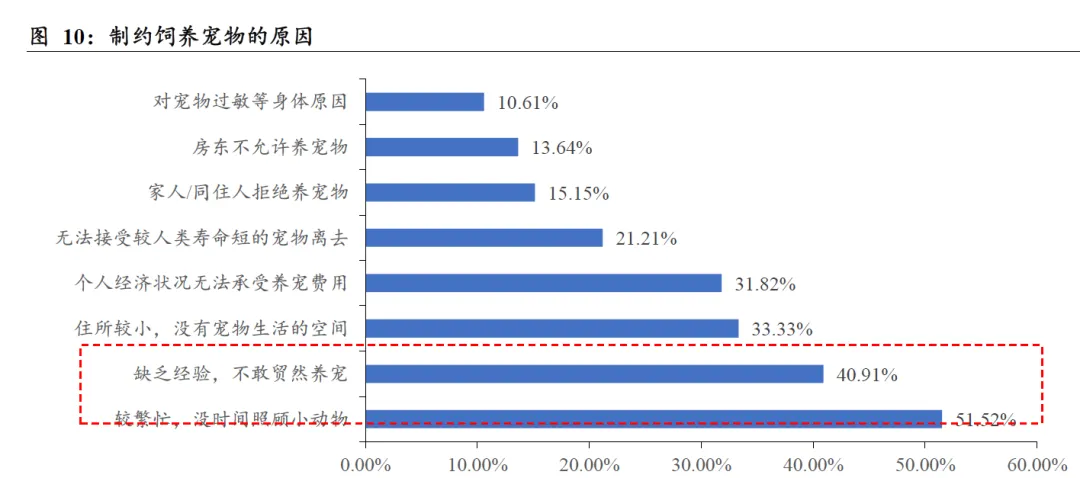

智能用品快速升级,有望促进宠物数量增长。根据《宠物行业白皮书》数据显示,日常工作繁忙和缺乏饲养经验,是制约宠物主养猫和狗的主要原因。自2019年以来,宠物行业的各个细分市场加速迭代,宠物用品,医疗和服务业迅速发展,智能恒温箱,空气净化器,自动喂食器,智能饮水机,智能宠物厕所等设备发展,减缓了宠物主忧虑,让年轻人更好的解放双手,享受宠物的情感陪伴。

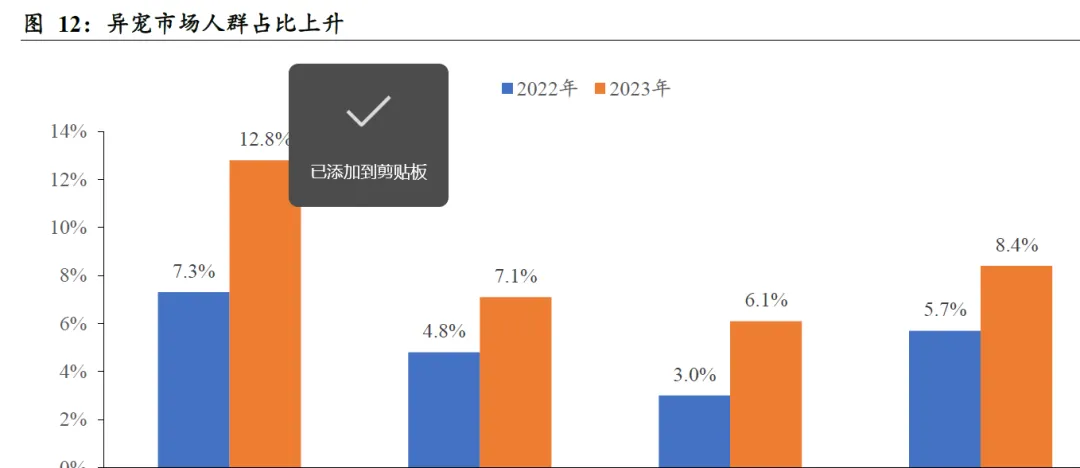

异宠人群占比提升,热门品种爆发力强。根据《2023-2024年中国宠物行业白皮书》数据,2023年饲养各类异宠的人群均有所上升,其中饲养水族的宠物主大幅上升,占比为12.8%,较2022年上升5.5个百分点。异宠市场中食品和用品是主要消费市场,其中,爬行类和鸟类对食品需求较高,占比分别为81.0%和80.2%;水族对用品的需求较高,占比为96.7%。啮齿类对药品、医疗的需求较高,占比分别为37.2%和29.2%。此外,2024年电商平台上的部分新奇宠物也初步显现爆发力,羊驼、科尔鸭和芦丁鸡等搜索关键词和相关宝贝销售额大幅提高,但该类宠物持续性较差,后续市场规模仍有待观察。