Global K-12 Furniture Market 2025-2029

全球K-12教育家具市场报告(2025-2029年)

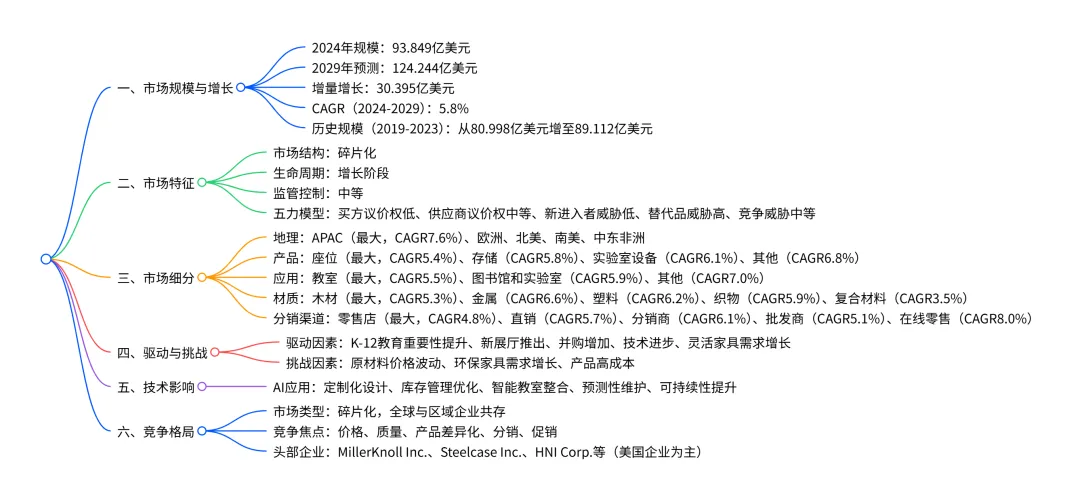

全球 K-12 家具市场在 2024 年规模达93.849亿美元,预计 2029 年将增长至124.244 亿美元,2024-2029 年复合年增长率为5.8%,增量增长达30.395 亿美元;市场呈碎片化特征,APAC 地区是最大且增长最快的区域(CAGR 7.6%),贡献 58.1% 的增量增长,座位类产品是最大产品细分(2024 年占比 47.1%),金属材质(CAGR 6.6%)和在线零售渠道(CAGR 8.0%)增长迅猛;市场驱动因素包括 K-12 教育重要性提升、创新产品推出,挑战则为原材料价格波动和产品高成本,AI 技术正从定制化、库存管理等方面推动行业变革,头部企业以美国企业为主,竞争聚焦价格、质量和产品差异化。

一、市场整体概况

- 规模与增长

2024 年全球 K-12 家具市场规模为93.849 亿美元,预计 2029 年将达到124.244 亿美元,2024-2029 年期间增量增长为30.395 亿美元,复合年增长率(CAGR)为5.8%。 历史增长:2019-2023 年,市场规模从 80.998 亿美元增长至 89.112 亿美元,增量增长 8.114 亿美元,CAGR 为 2.4%。 年度增长:2025-2029 年同比增长率介于 5.46%-6.11% 之间,呈加速增长态势。 - 市场特征

市场结构:呈碎片化,全球与区域企业共同竞争,2024-2029 年市场结构保持不变。 生命周期:处于增长阶段,2024-2029 年持续保持该阶段特征。 监管控制:中等水平,对市场影响较为稳定。 市场 favorability index:2024-2029 年维持在 0.6,表明市场环境对企业整体呈中等有利态势。

二、市场细分详情

地理细分

区域分布与增长(2024-2029 年):| 区域 | 2024 年市场份额 | CAGR | 增量增长贡献 | 2029 年市场份额 | | APAC | 42.8% | 7.6% | 58.1% | 46.5% | | 欧洲 | 25.5% | 3.9% | 16.6% | 23.3% | | 北美 | 21.5% | 4.1% | 14.8% | 19.8% | | 南美 | 7.6% | 5.7% | 7.5% | 7.6% | | 中东非洲 | 2.7% | 6.1% | 2.9% | 2.8% | 重点国家:中国(2024 年规模 19.173 亿美元,CAGR6.9%)、美国(2024 年规模 16.602 亿美元,CAGR5.1%)、印度(增长最快,CAGR7.4%)是主要市场。 产品细分

产品分布与增长(2024-2029 年):| 产品类型 | 2024 年市场份额 | CAGR | 增量增长贡献 | 2029 年市场份额 | | 座位 | 47.1% | 5.4% | 44.0% | 46.3% | | 存储 | 27.1% | 5.8% | 27.4% | 27.2% | | 实验室设备 | 18.1% | 6.1% | 19.2% | 18.4% | | 其他 | 7.7% | 6.8% | 9.3% | 8.1% | 关键亮点:座位类是最大细分但增长最慢;“其他” 类(含配件等)增长最快。 应用细分

应用分布与增长(2024-2029 年):| 应用场景 | 2024 年市场份额 | CAGR | 增量增长贡献 | 2029 年市场份额 | | 教室 | 53.9% | 5.5% | 51.1% | 53.2% | | 图书馆和实验室 | 38.2% | 5.9% | 39.1% | 38.4% | | 其他 | 7.9% | 7.0% | 9.8% | 8.4% | 关键亮点:教室是核心应用场景,贡献超半数增量增长;“其他” 类(含办公室、食堂等)增长最快。 材质细分

材质分布与增长(2024-2029 年):| 材质 | 2024 年市场份额 | CAGR | 增量增长贡献 | 2029 年市场份额 | | 木材 | 33.3% | 5.3% | 30.0% | 32.5% | | 金属 | 30.1% | 6.6% | 35.2% | 31.4% | | 塑料 | 18.2% | 6.2% | 19.7% | 18.6% | | 织物 | 9.4% | 5.9% | 9.7% | 9.5% || 复合材料 | 9.0% | 3.5% | 5.3% | 8.1% | 关键亮点:木材是最大材质细分;金属材质增长最快,贡献最大增量增长;复合材料增长最慢。 分销渠道细分

渠道分布与增长(2024-2029 年):| 渠道 | 2024 年市场份额 | CAGR | 增量增长贡献 | 2029 年市场份额 | | 零售店 | 27.9% | 4.8% | 22.8% | 26.7% | | 直销 | 23.9% | 5.7% | 23.5% | 23.8% | | 分销商 | 22.0% | 6.1% | 23.3% | 22.3% | | 批发商 | 13.1% | 5.1% | 11.5% | 12.7% | | 在线零售 | 12.9% | 8.0% | 18.9% | 14.4% | 关键亮点:零售店是最大渠道;在线零售增长最快,市场份额持续提升。

三、驱动、挑战与技术影响

- 核心驱动因素

首要驱动:K-12 教育重要性提升(影响程度高),全球小学数量增加、学生入学率上升,推动桌椅等家具需求。 其他驱动:新 K-12 家具展厅推出(影响中等)、行业并购活动增加(影响中等)、技术进步推动灵活 / 智能家具需求、消费者对人体工学家具的偏好。 - 主要挑战

关键挑战:原材料价格波动(影响程度高),尤其是木材价格波动,导致生产成本不稳定;K-12 家具高成本(影响程度高),给学校预算带来压力。 其他挑战:环保家具需求增长(影响中等),对制造商生产标准提出更高要求。 - AI 技术的影响

定制化设计:AI 驱动工具分析教室布局和学生特征,提供个性化家具配置方案。 运营优化:优化库存管理(预测需求)、实现预测性维护(通过传感器检测家具损耗)。 场景升级:助力智能教室建设(如带传感器的坐姿监测桌椅、环境调节家具)。 可持续性:优化材料使用,减少浪费,降低环境影响。

上述原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS