行业地震!氧化铝与原铝走势彻底背离!2025年最大谜团:多出来的氧化铝都去哪了?

全球氧化铝产量创五年新高,与原铝走势截然相反——内幕解析

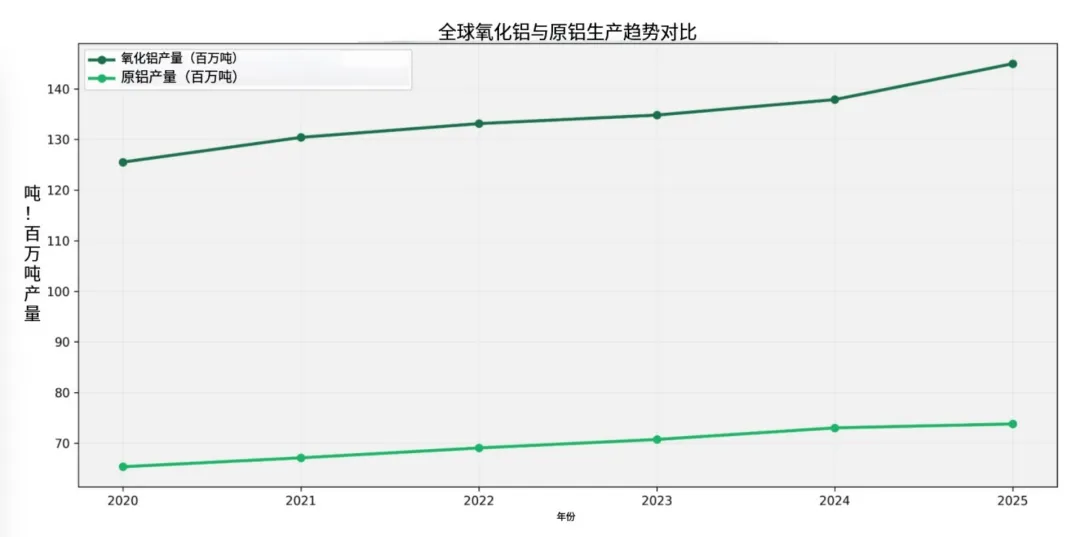

2025年全球氧化铝产量呈现出与原铝截然不同的发展态势。在原铝产量增速创下近年来最低水平的同时,氧化铝产量却实现了五年来的最大增幅。根据国际铝业协会(IAI)的数据,2025年全球氧化铝产量同比增长5.07%,而全球原铝产量仅增长1.06%。在2021年至2024年的前几年中,全球氧化铝产量增长率主要在2-4%之间波动。

这一增长主要由冶金级氧化铝(铝冶炼厂的原料)推动。就化工级氧化铝而言,2025年增长了3.15%,但这并非过去五年中的最高增速。在2021年和2022年,全球化工级铝土矿产量甚至分别飙升了8.3%和11.3%。回到冶金级氧化铝,2025年观察到的增长率显然引发了一些关键问题:在全球铝土矿供应链受限的情况下,氧化铝产量为何能够激增?考虑到原铝产量增长缓慢,这些额外的氧化铝产出被消化到了哪里?然而,通过一些事实和数据可以解开这个谜团。强劲收官推动年度增长

根据国际铝业协会公布的数据,2025年全球氧化铝产量总计1.4498亿吨,而2024年为1.37879亿吨。这一同比增长主要由下半年推动。转折点出现在2025年第三季度,当时产量环比增长5.9%,同比增长6.36%。随后在第四季度,产量环比增长约2%,同比增长6%。亚洲强势掩盖区域下滑

尽管全球总体数据强劲,但2025年几个主要氧化铝生产地区表现不佳,如南美洲、欧洲(包括俄罗斯)和大洋洲。所有这些地区的氧化铝产量都出现了下降或停滞。IAI数据显示,南美洲氧化铝产量下降0.41%至1119.4万吨(对比1124万吨),欧洲下降2.81%至577.8万吨(对比594.5万吨)。在大洋洲,产量虽未大幅收缩,但仍维持在1721.3万吨,对比1724.2万吨。这些区域性挫折意味着全球增长故事几乎完全依赖于两个地区:中国和非洲及亚洲(不包括中国)。中国:2025年氧化铝增长的主要引擎

中国成为2025年全球氧化铝扩张的最大单一推动力。该国氧化铝产量同比增长8.31%,达到8830万吨,而2024年为8152万吨。这一加速主要由第三季度的增长推动,当时产量环比增长8.2%,同比增长8.9%。另一方面,非洲及亚洲(不包括中国)的氧化铝产量主要在第二季度激增5.3%,达到358.6万吨,随后在第四季度环比增长4.2%至384.5万吨。值得注意的是,相比之下,中国正是原铝产量增长仅为2%的地区。那么,在原铝增长有限的情况下,该地区如何处理这些惊人的氧化铝产出?从绝对数字来看,中国的氧化铝产量与原铝产量几乎同步,保持了接近全球标准的2:1比例。实际上在前一年,中国的氧化铝产量低于生产原铝所需的标准量。当时氧化铝产量为8152.3万吨,原铝产量为4339.6万吨。随着中国氧化铝产量的增长,该国在2025年成为氧化铝净出口国。在大部分供应国内冶炼厂后,中国进一步向俄罗斯、印度尼西亚和阿拉伯联合酋长国出口氧化铝。然而,为满足国内使用,中国仍进口了约120万吨氧化铝,但同比下降15.6%。因此,中国当年录得135万吨的氧化铝净出口。现在回答这个问题:在全球铝土矿供应紧张的情况下,中国如何建立氧化铝生产势头?答案在于几内亚,中国在该国拥有强大的立足点,占这个西非国家总出口的74%。矿业部数据显示,23家公司从几内亚运输铝土矿,其中中国的中铝公司以2210万吨领先。中国从几内亚的铝土矿进口总量同比增长35.3%至1.49亿吨,表明几内亚2025年5月撤销采矿许可证对中国影响有限。非洲及亚洲(不包括中国):新兴氧化铝中心,印度尼西亚发挥关键作用

继中国之后,非洲及亚洲(不包括中国)的氧化铝产量增长率最高,为4.8%,年底达到1452.9万吨。自2024年以来,非洲一直作为氧化铝生产中心崛起,当时产量同比增长6.5%,从1301.4万吨增至1385.9万吨。印度尼西亚和印度一直是推动非洲及亚洲(不包括中国)成为全球氧化铝中心战略地位的两个主要国家。印度长期的原铝土矿出口禁令将所有资源导向国内氧化铝精炼和铝冶炼。根据SMM的数据,PT Borneo Alumina Indonesia在2024年第四季度投产,为2025年产量增加了约700万吨。PT Borneo Alumindo Prima的100万吨一期设施,虽然未能满足2025年的初始投产时间表,但预计将进一步促进印度尼西亚的综合产能扩张战略。事实上,上海金属市场在周四的网络研讨会上表示,印度尼西亚的铝土矿需求预计在2026年将从2090万吨增长至2500万吨,主要由国内氧化铝行业的快速扩张推动。印度作为亚洲另一个重要的氧化铝生产中心,在截至2026年3月31日的当前财年也显示出进展。印度国有公司NALCO报告称,在2026财年前九个月氧化铝产量增长20%,而韦丹塔在其Lanjigarh精炼厂创下纪录,生产了65.3万吨。韦丹塔已将其Lanjigarh精炼厂产能扩大至500万吨/年,而NALCO正在推进其扩张计划,包括在2026年6月投产第五条生产线精炼厂,目标是在2026财年实现225-230万吨的总产量。抵消其他地区的疲软

中国和非洲及亚洲(不包括中国)的强劲扩张有效抵消了南美洲、欧洲和大洋洲的下滑。尽管南美洲在第三季度显示出环比改善,从274.8万吨增至284.6万吨,随后在第四季度保持稳定,但2025年各季度的年度下滑抵消了改善的季度表现。同样,在欧洲,尽管2025年第三和第四季度氧化铝产量增长,分别达到142.5万吨和145.4万吨,但与2025年第一季度147.9万吨的产量或前期(2024年第三季度151.5万吨和第四季度151.9万吨)相比,产量仍然较低。在矛盾局面中前景如何?

诚然,2025年的氧化铝激增反映了铝价值链更深层次的结构性调整,但这恰恰发生在矿石需求疲软之时。NALCO董事长兼总经理已经警告称,由于需求疲软导致价格疲软,他们更高的氧化铝产量可能不会转化为2027财年的收入增长。因此,需要关注的是氧化铝产量增长如何被原铝行业利用,而该行业目前正受到能源成本、碳减排压力和政策不确定性的制约。

[免责声明]所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、只为交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请后台联系我们删除。

如您有铝锭、铝合金采购、销售需求,请加微信13064165857,备注“加贸易群”;如需探讨铝价、铝股票、期货,请备注“加铝价群”;如有技术探讨需求,请备注“加技术群”;如有求职、招聘需求,请加QQ群:619214817