ж¶ІеҶ·ж•ЈзғӯиЎҢдёҡж·ұеәҰеҸҠж ёеҝғиӮЎзҘЁеҲҶжһҗ

**ж ёеҝғз»“и®ә**пјҡ2026е№ҙ2жңҲ12ж—Ҙж¶ІеҶ·жқҝеқ—е…ЁзәҝзҲҶеҸ‘пјҢ并йқһдё»йўҳзӮ’дҪңзҡ„вҖңжҜ•дёҡз…§вҖқпјҢиҖҢжҳҜ**дә§дёҡи¶ӢеҠҝдёҺиҙўжҠҘйӘҢиҜҒзҡ„е…ұжҢҜзӮ№**гҖӮVertivи®ўеҚ•жҡҙеўһ252%гҖҒиӢұз»ҙе…ӢиҺ·жңәжһ„еҚ•ж—ҘеҮҖд№°е…Ҙ9.34дәҝвҖ”вҖ”иҝҷдёӨз»„ж•°жҚ®зҡ„жҢҮеҗ‘й«ҳеәҰдёҖиҮҙпјҡ**ж¶ІеҶ·е·Ід»ҺвҖңиҜ•зӮ№вҖқиҝӣе…ҘвҖңж”ҫйҮҸвҖқпјҢдё”иө„йҮ‘жӯЈжІҝзқҖвҖңиғҪеҗҰиҝӣе…ҘиӢұдјҹиҫҫ/еҚҺдёәдҫӣеә”й“ҫвҖқиҝӣиЎҢжһҒе…¶иӢӣеҲ»зҡ„еҲҶеұӮе®ҡд»·**гҖӮдёӢж–Үеү”йҷӨзәҜи·ҹйЈҺе“Ғз§ҚпјҢиҒҡз„Ұ**е·ІжӢҝеҲ°ж ёеҝғи®ўеҚ•гҖҒе…·еӨҮзі»з»ҹзә§дәӨд»ҳиғҪеҠӣгҖҒжңәжһ„зңҹйҮ‘зҷҪ银й”Ғд»“**зҡ„AиӮЎж ёеҝғеҸ—зӣҠж–№гҖӮ## дёҖгҖҒиЎҢдёҡе®ҡдҪҚпјҡдёәд»Җд№ҲжҳҜвҖңеҝ…йҖүйЎ№вҖқиҖҢйқһвҖңеҸҜйҖүйЎ№вҖқпјҹ

1. зү©зҗҶжһҒйҷҗе·ІеҲ°пјҢйЈҺеҶ·иў«ж·ҳжұ°

иӢұдјҹиҫҫGB200еҚ•жҹңTDP 130-140kWпјҢGB300еҚҮиҮі1400W/иҠҜзүҮпјҢRubinе°ҶзӘҒз ҙ**2300W**гҖӮйЈҺеҶ·еҚ•жҹңдёҠйҷҗзәҰ15kWпјҢ**ж¶ІеҶ·жҳҜе”ҜдёҖи§Ј**пјҢдёҚжҳҜжӢ©дјҳеҪ•еҸ–пјҢжҳҜеҸҠж јзәҝй—®йўҳгҖӮ2. ж”ҝзӯ–зәўзәҝй”Ғжӯ»

2026е№ҙж–°е»әеӨ§еһӢж•°жҚ®дёӯеҝғPUEеҝ…йЎ»дҪҺдәҺ1.15пјҢдёҖзәҝеҹҺеёӮ收зҙ§иҮі1.05-1.15гҖӮйЈҺеҶ·жңҖдҪіж°ҙе№і1.3-1.5пјҢ**дёҚиҫҫж ҮеҚіж— жі•дёҠжһ¶**гҖӮж¶ІеҶ·е·ІжҲҗжҷәз®—дёӯеҝғзҡ„вҖңе…ҘеңәеҲёвҖқгҖӮ3. жё—йҖҸзҺҮи·іж¶Ё

TrendForceйў„и®ЎпјҡAIж•°жҚ®дёӯеҝғж¶ІеҶ·жё—йҖҸзҺҮ**2024е№ҙ14% вҶ’ 2026е№ҙ40%**пјҢе…ЁзҗғеёӮеңәз©әй—ҙзәҰ**150дәҝзҫҺе…ғпјҲ1050дәҝдәәж°‘еёҒпјү**пјҢ2026-2028е№ҙCAGR 30%гҖӮ## дәҢгҖҒз«һдәүж јеұҖжҙ—зүҢпјҡдёүжқЎи·Ҝеҫ„пјҢи°ҒиғҪи·‘еҮәпјҹ

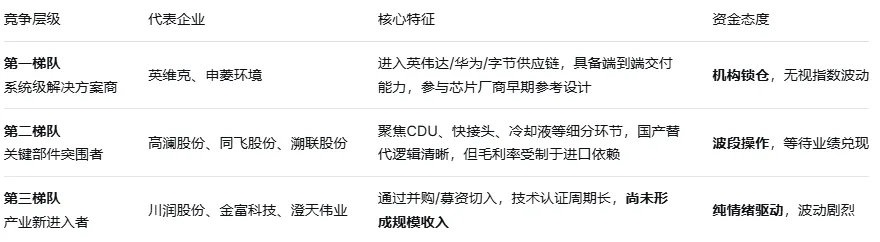

**еҪ“еүҚж¶ІеҶ·иөӣйҒ“е·ІеҮәзҺ°жё…жҷ°еҲҶеҢ–пјҢдёҚеҶҚжҳҜвҖңжІҫиҫ№е°ұж¶ЁвҖқпјҡ****е…ій”®и®ӨзҹҘ**пјҡ**第дёҖжўҜйҳҹиөҡзҡ„жҳҜвҖңиӢұдјҹиҫҫжү©дә§вҖқзҡ„й’ұпјҢ第дәҢжўҜйҳҹиөҡзҡ„жҳҜвҖңеӣҪдә§жӣҝд»ЈвҖқзҡ„й’ұпјҢ第дёүжўҜйҳҹиөҡзҡ„жҳҜвҖңжўҰжғівҖқзҡ„й’ұ**гҖӮеҪ“еүҚжңәжһ„еҸӘзӣёдҝЎеүҚиҖ…гҖӮ## дёүгҖҒж ёеҝғеҸ—зӣҠAиӮЎеҲҶеұӮз”»еғҸпјҲжҢүжҠ•иө„зЎ®е®ҡжҖ§жҺ’еәҸпјү

### ? 第дёҖжўҜйҳҹпјҡзі»з»ҹйӣҶжҲҗйҫҷеӨҙпјҲжңәжһ„е…ұиҜҶеҢәпјү

1. иӢұз»ҙе…ӢпјҲ002837пјүвҖ”вҖ” еҪ“еүҚжңҖзәҜгҖҒжңәжһ„жңҖж•ўд№°зҡ„ж Үзҡ„

- дҫӣеә”й“ҫең°дҪҚпјҡиӢұдјҹиҫҫе®ҳж–№ж¶ІеҶ·еҗҲдҪңдјҷдјҙпјҲдёҺVertivеҗҢеҲ—пјүпјҢеҸӮдёҺBlackwell/Rubinе№іеҸ°еҸӮиҖғи®ҫи®ЎпјҢ并йқһвҖңи№ӯжҰӮеҝөвҖқпјҢиҖҢжҳҜж ҮеҮҶеҲ¶е®ҡиҖ…д№ӢдёҖгҖӮ

- и®ўеҚ•иғҪи§ҒеәҰпјҡ2025е№ҙQ4иө·ж¶ІеҶ·дёҡеҠЎиҝӣе…ҘзҲҶеҸ‘жңҹпјҢ2026е№ҙдёҡз»©йў„жңҹе·Іи®Ўе…Ҙжңәжһ„жЁЎеһӢгҖӮ

- иө„йҮ‘йӘҢиҜҒпјҡ2жңҲ12ж—Ҙж¶ЁеҒңпјҢйҫҷиҷҺжҰң5家жңәжһ„еҗҲи®Ўд№°е…Ҙ6.27дәҝпјҢж·ұиӮЎйҖҡеҮҖд№°е…Ҙ4.73дәҝпјҢеҗҲи®Ў9.34дәҝгҖӮиҝҷдёҚжҳҜжёёиө„зӘҒеҮ»пјҢжҳҜдә§дёҡиө„жң¬еңЁиҠӮеүҚйҖҶеҠҝй”Ғд»“гҖӮ

- дёҡеҠЎзәҜеәҰпјҡеӮЁиғҪжё©жҺ§+AIж¶ІеҶ·еҸҢй©ұеҠЁпјҢеӮЁиғҪз”өжұ ETFпјҲ159305пјүйҮҚд»“иӢұз»ҙе…Ӣиҝ‘8%пјҢиҜҙжҳҺжңәжһ„е°Ҷе…¶и§Ҷдёәж¶ІеҶ·иөӣйҒ“зҡ„вҖңе®Ғеҫ·ж—¶д»ЈвҖқгҖӮ

**е®ҡдҪҚ**пјҡи¶ӢеҠҝж ёеҝғпјҢжҢҒзӯ№дёәдё»гҖӮ**жҜҸдёҖиҪ®еӣһиё©10/20ж—ҘзәҝпјҢйғҪжҳҜжңәжһ„еӣһиЎҘиҠӮзӮ№**гҖӮ2. з”іиҸұзҺҜеўғпјҲ301018пјүвҖ”вҖ” еҚҺдёәзі»ж¶ІеҶ·дё»еҠӣ

- 2жңҲ12ж—Ҙзӣҳдёӯ20cmж¶ЁеҒңпјҢеҲӣеҺҶеҸІж–°й«ҳпјҢе°ҒжқҝеқҡеҶігҖӮ

- еҚҺдёәж•°еӯ—иғҪжәҗж ёеҝғдҫӣеә”е•ҶпјҢж·ұеәҰеҸӮдёҺеӣҪеҶ…жҷәз®—дёӯеҝғе»әи®ҫгҖӮеӣҪеҶ…ж¶ІеҶ·еёӮеңәдёҺжө·еӨ–дёҚеҗҢпјҢеҚҺдёәзі»жҳҜеҸҰдёҖжқЎзӢ¬з«Ӣдё”зЎ®е®ҡзҡ„дё»зәҝгҖӮ

- еҶ·жқҝ+жөёжІЎеҸҢжҠҖжңҜи·ҜзәҝеӮЁеӨҮпјҢе·Іиҝӣе…Ҙеӯ—иҠӮи·іеҠЁж•°жҚ®дёӯеҝғдҫӣеә”й“ҫгҖӮ

**е®ҡдҪҚ**пјҡиӢұз»ҙе…Ӣзҡ„жҳ е°„ж Үзҡ„пјҢеј№жҖ§жӣҙеӨ§гҖӮ**иӢҘиӢұз»ҙе…Ӣиө°и¶ӢеҠҝпјҢз”іиҸұжҳҜйҮҸеҢ–иө„йҮ‘йҰ–йҖүеҘ—еҲ©еҜ№иұЎ**гҖӮ### ? 第дәҢжўҜйҳҹпјҡе…ій”®йғЁд»¶еӣҪдә§жӣҝд»ЈпјҲдёҡз»©жӢҗзӮ№еҚҡејҲпјү

3. й«ҳжҫңиӮЎд»ҪпјҲ300499пјүвҖ”вҖ” еӣ°еўғеҸҚиҪ¬пјҢзӣҜзқҖжҜӣеҲ©зҺҮ

- 2024е№ҙж¶ІеҶ·дёҡеҠЎжҜӣеҲ©зҺҮд»…9.12%пјҢиҝңдҪҺдәҺиЎҢдёҡе№іеқҮ30%гҖӮ

- ж №жң¬еҺҹеӣ пјҡеҶ·еҚҙж¶ІгҖҒCDUж ёеҝғйғЁд»¶дҫқиө–иҝӣеҸЈпјҲ3MгҖҒ科慕пјүпјҢи®®д»·иғҪеҠӣејұпјҢиөҡзҡ„жҳҜз»„иЈ…иҙ№пјҢдёҚжҳҜжҠҖжңҜжәўд»·гҖӮ

- еӣҪдә§ж°ҹеҢ–ж¶ІдјҒдёҡпјҲе·ЁеҢ–иӮЎд»ҪгҖҒж–°е®ҷйӮҰпјүе·Іиҝӣе…Ҙдә§иғҪйҮҠж”ҫжңҹпјҢж ёеҝғйғЁд»¶еӣҪдә§еҢ–зҺҮжҜҸжҸҗеҚҮ10%пјҢй«ҳжҫңжҜӣеҲ©зҺҮдҝ®еӨҚзәҰ3-5дёӘзҷҫеҲҶзӮ№гҖӮ

- 2025е№ҙдёҡз»©йў„е‘ҠпјҡеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһе№…и¶…100%пјҲеҹәж•°дҪҺпјүпјҢйӘҢиҜҒеӣ°еўғеҸҚиҪ¬йҖ»иҫ‘гҖӮ

**е®ҡдҪҚ**пјҡ**жңәжһ„е·Ұдҫ§еёғеұҖе“Ғз§Қ**гҖӮеҪ“еүҚдёҚиҝҪй«ҳпјҢдҪҶиӢҘQ1иҙўжҠҘйӘҢиҜҒжҜӣеҲ©зҺҮеӣһеҚҮиҮі15%+пјҢе°ҶжҳҜйҮҚеӨ§еӮ¬еҢ–гҖӮ4. еҗҢйЈһиӮЎд»ҪпјҲ300990пјүвҖ”вҖ” CDUз»ҶеҲҶйҡҗеҪўеҶ еҶӣ

- иҒҡз„ҰеҶ·еҚҙеҲҶй…ҚеҚ•е…ғпјҲCDUпјүпјҢеҶ·жқҝејҸж¶ІеҶ·зі»з»ҹжҲҗжң¬еҚ жҜ”25%пјҢд»…ж¬ЎдәҺеҶ·жқҝгҖӮ

- CDUжҠҖжңҜеЈҒеһ’й«ҳпјҲжіөйҳҖзІҫеәҰгҖҒжөҒйҮҸжҺ§еҲ¶пјүпјҢиӢұз»ҙе…ӢгҖҒVertivеқҮжңүиҮӘз ”пјҢдҪҶ第дёүж–№дё“дёҡдҫӣеә”е•Ҷд»Қжңүз”ҹеӯҳз©әй—ҙгҖӮ

- 2025е№ҙиҝӣе…Ҙжө·еӨ–еӨҙйғЁе®ўжҲ·зҹӯеҗҚеҚ•пјҢеҮәеҸЈйҖ»иҫ‘е°ҡжңӘиў«е……еҲҶе®ҡд»·гҖӮ

**е®ҡдҪҚ**пјҡ**е°ҸиҖҢзҫҺзҡ„иЎҘж¶ЁеӨҮйҖү**пјҢйңҖиҰҒзӯүеҫ…жө·еӨ–и®ўеҚ•е…¬е‘ҠйӘҢиҜҒгҖӮ### ? 第дёүжўҜйҳҹпјҡдә§дёҡж–°еҶӣпјҲй«ҳйЈҺйҷ©й«ҳеј№жҖ§пјү

5. е·қж¶ҰиӮЎд»ҪпјҲ002272пјүвҖ”вҖ” иӯҰзӨәж„Ҹд№үеӨ§дәҺжҠ•иө„д»·еҖј

**еҝ…йЎ»жӯЈи§Ҷзҡ„дәӢе®һ**пјҡ- 2жңҲ12ж—ҘдёҖеӯ—ж¶ЁеҒңпјҢдҪҶе…¬еҸёжӯӨеүҚжҳҺзЎ®жҠ«йңІпјҡжҲӘиҮі2025е№ҙ11жңҲ30ж—ҘпјҢж¶ІеҶ·дёҡеҠЎе°ҡжңӘеҪўжҲҗ规模收е…Ҙпјӣ2.56дәҝе…ғеӢҹиө„е»әи®ҫзҡ„ж¶ІеҶ·дә§зәҝжҠ•иө„иҝӣеәҰд»…39.89%пјҢи·қзҰ»йҮҸдә§д»ҚйңҖж—¶ж—ҘгҖӮ

- жҠҖжңҜжңүзӘҒз ҙпјҲжөёжІЎејҸж¶ІеҶ·ж ·е“ҒпјүпјҢдҪҶдә§дёҡеҢ–вү ж ·е“ҒпјҢе®ўжҲ·и®ӨиҜҒе‘Ёжңҹй•ҝиҫҫ12-18дёӘжңҲгҖӮ

**е®ҡдҪҚ**пјҡ**зәҜжғ…з»ӘеҚҡејҲж Үзҡ„**гҖӮжёёиө„еҲ©з”ЁвҖңж¶ІеҶ·вҖқдәҢеӯ—жү“жқҝпјҢдёҺеҹәжң¬йқўдёҘйҮҚи„ұиҠӮгҖӮ**дёҖж—Ұжқҝеқ—йҖҖжҪ®пјҢеӣһж’Өе№…еәҰе°Ҷиҝңи¶…еүҚдёӨиҖ…**гҖӮ6. йҮ‘еҜҢ科жҠҖ / жҫ„еӨ©дјҹдёҡ / йјҺйҖҡ科жҠҖвҖ”вҖ” 并иҙӯ/еӢҹиө„й©ұеҠЁ

- 2026е№ҙ1-2жңҲеҜҶйӣҶе…¬е‘ҠпјҡйҮ‘еҜҢ科жҠҖ7.14дәҝ收иҙӯж¶ІеҶ·й“ңз®ЎеҺӮе•Ҷпјӣжҫ„еӨ©дјҹдёҡе®ҡеўһ8дәҝжҠ•еҗ‘ж¶ІеҶ·дә§зәҝпјӣйјҺйҖҡ科жҠҖеҸ‘еҖә9.3дәҝз”ЁдәҺж¶ІеҶ·е»әи®ҫгҖӮ

- йҖ»иҫ‘йҖҡйЎәпјҢдҪҶе°ҡжңӘиў«жңәжһ„е®ҡд»·гҖӮеҪ“еүҚеёӮеҖјиҫғе°ҸпјҢжёёиө„еҒҸеҘҪеәҰй«ҳгҖӮ

**е®ҡдҪҚ**пјҡ**дәӢ件й©ұеҠЁеһӢдәӨжҳ“**гҖӮе…¬е‘ҠеҗҺйҰ–жқҝеҸҜиҜ•й”ҷпјҢдәҢжқҝд»ҘдёҠи°Ёж…ҺгҖӮ## еӣӣгҖҒдёҖдёӘеҝ…йЎ»еҺҳжё…зҡ„вҖңд№ҢйҫҷвҖқпјҡдјҳеҲ»еҫ—вү ж¶ІеҶ·

**зү№еҲ«жҸҗзӨә**пјҡ2жңҲ12ж—Ҙ**дјҳеҲ»еҫ—-WпјҲ688158пјү20cmж¶ЁеҒң**пјҢеӨҡ家еӘ’дҪ“е°Ҷе…¶еҪ’е…ҘвҖңж¶ІеҶ·жҰӮеҝөвҖқгҖӮ**иҝҷжҳҜеҪ’еӣ еҒҸе·®**гҖӮ- дјҳеҲ»еҫ—зҡ„зңҹе®һйҖ»иҫ‘пјҡз®—еҠӣз§ҹиөҒ+дә§е“Ғж¶Ёд»·пјҲе…Ёзәҝдә§е“Ғ3жңҲ1ж—Ҙиө·д»·ж јдёҠжө®30%пјүпјҢиҖҢйқһж¶ІеҶ·и®ҫеӨҮдҫӣеә”е•ҶгҖӮ

- е…¶д№Ңе…°еҜҹеёғжҷәз®—дёӯеҝғзЎ®е®һйҮҮз”Ёе…ЁжөёжІЎејҸж¶ІеҶ·жңәжҹңпјҢдҪҶиә«д»ҪжҳҜз”ЁжҲ·пјҢдёҚжҳҜж–№жЎҲе•ҶгҖӮ

**з»“и®ә**пјҡдјҳеҲ»еҫ—жҳҜж¶ІеҶ·жҠҖжңҜзҡ„**еҸ—зӣҠж–№**пјҲйҷҚдҪҺPUEгҖҒиҠӮзңҒз”өиҙ№пјүпјҢдҪҶдёҚжҳҜж¶ІеҶ·дә§дёҡзҡ„**дҫӣеә”ж–№**гҖӮиӢҘе°Ҷе…¶дҪңдёәж¶ІеҶ·и®ҫеӨҮиӮЎдәӨжҳ“пјҢеӯҳеңЁйҖ»иҫ‘й”ҷй…ҚйЈҺйҷ©гҖӮ## дә”гҖҒеҗҺз»ӯиө°еҠҝдёҺй…ҚзҪ®зӯ–з•Ҙ

1. 第дёҖжўҜйҳҹпјҲиӢұз»ҙе…ӢгҖҒз”іиҸұзҺҜеўғпјү

- и¶ӢеҠҝе°ҡжңӘз»“жқҹгҖӮ2.12ж¶ЁеҒңжҳҜжңәжһ„еҜ№2026е№ҙдёҡз»©йў„жңҹзҡ„зЎ®и®ӨжҖ§д№°е…ҘпјҢиҖҢйқһеҮәиҙ§гҖӮ

- зӯ–з•ҘпјҡжҢҒзӯ№дёәдё»гҖӮиҠӮеҗҺиӢҘеӣ жҢҮж•°и°ғж•ҙеҮәзҺ°еӣһиё©пјҢжҳҜеҠ д»“зӮ№иҖҢйқһеҚ–зӮ№гҖӮ

2. 第дәҢжўҜйҳҹпјҲй«ҳжҫңиӮЎд»ҪгҖҒеҗҢйЈһиӮЎд»Ҫпјү

- зӯүеҫ…е…ій”®йӘҢиҜҒзӮ№пјҡQ1иҙўжҠҘпјҲжҜӣеҲ©зҺҮдҝ®еӨҚпјүгҖҒеӣҪдә§еҶ·еҚҙж¶Іе®ўжҲ·еҜје…Ҙе…¬е‘ҠгҖӮ

- зӯ–з•Ҙпјҡе·Ұдҫ§еёғеұҖйңҖеҝҚеҸ—жіўеҠЁпјҢеҸідҫ§дҝЎеҸ·еҮәзҺ°еҗҺеҶҚеҠ з ҒгҖӮ

3. 第дёүжўҜйҳҹпјҲе·қж¶ҰиӮЎд»ҪгҖҒ并иҙӯзұ»пјү

- еҸӮдёҺйҡҫеәҰжһҒй«ҳгҖӮжҠҖжңҜи®ӨиҜҒгҖҒдә§иғҪзҲ¬еқЎгҖҒе®ўжҲ·еҜје…ҘеқҮеӯҳеңЁйҮҚеӨ§дёҚзЎ®е®ҡжҖ§гҖӮ

- зӯ–з•Ҙпјҡд»…йҖӮеҗҲй«ҳйЈҺйҷ©еҒҸеҘҪиө„йҮ‘пјҢдё”йЎ»дёҘж јжӯўжҚҹгҖӮдёҚеҸҜ用第дёҖжўҜйҳҹзҡ„йҖ»иҫ‘еҺ»зЎ¬еҘ—гҖӮ

**е°Ҹз»“**пјҡж¶ІеҶ·е·ІдёҚжҳҜвҖңзӮ’дёҚзӮ’вҖқзҡ„й—®йўҳпјҢиҖҢжҳҜвҖңд№°и°ҒдёҚд№°и°ҒвҖқзҡ„еҲҶеұӮе®ҡд»·йҳ¶ж®өгҖӮ**иӢұз»ҙе…ӢеҚ•ж—Ҙ9дәҝжңәжһ„еҮҖд№°е…ҘпјҢе·Ідёәе…ЁиЎҢдёҡе®ҡдёӢеҹәи°ғ**вҖ”вҖ”иө„йҮ‘жӯЈжІҝзқҖвҖңи°ҒзңҹжӯЈиҝӣе…ҘиӢұдјҹиҫҫ/еҚҺдёәдҫӣеә”й“ҫвҖқиҝӣиЎҢжһҒе…¶иӢӣеҲ»зҡ„зӯӣйҖүгҖӮж·ҳжұ°иөӣе·Із»ҸејҖе§ӢпјҢдёҚиҰҒдёҺеҗҺжҺ’е“Ғз§Қи°ҲдҝЎд»°гҖӮ