QuidelOrtho 2025财报深读:中国市场逆势增长5.3%,IVD巨头的“瘦身”与“回血”

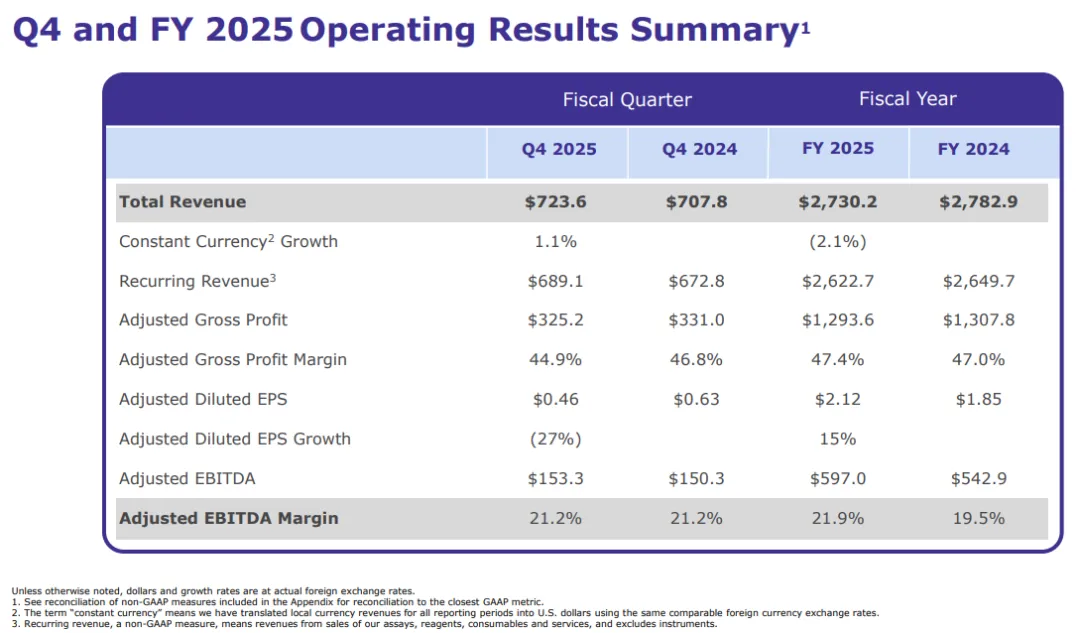

2026年2月11日,当全球体外诊断巨头QuidelOrtho公布其2025年第四季度及全年财务业绩时,整个行业仿佛听到了一声沉稳的叹息——不是因为失望,而是因为一种“着陆”后的释然。2025年对于所有IVD企业来说,都是一场残酷的“戒断反应”测试。QuidelOrtho交出的这份答卷,虽然全年营收微跌,但其利润率的显著修复和中国市场的逆势反弹,为处于迷雾中的行业提供了一个极具参考价值的样本:当潮水退去,如何通过“内功”重回增长轨道。先看核心数据。QuidelOrtho 2025全年总营收为27.3亿美元,同比下降2%(按固定汇率计算下降1.9%)。这并不令人意外,毕竟呼吸道业务正如预期的那样大幅缩水了20%。然而,魔鬼藏在细节里,天使也藏在细节里。在营收微跌的表象下,QuidelOrtho展现了惊人的盈利修复能力:- 调整后EBITDA(税息折旧及摊销前利润)达到5.97亿美元,利润率提升至21.9%,同比整整提高了240个基点。

- 调整后每股收益(EPS)为2.12美元,同比增长15%。

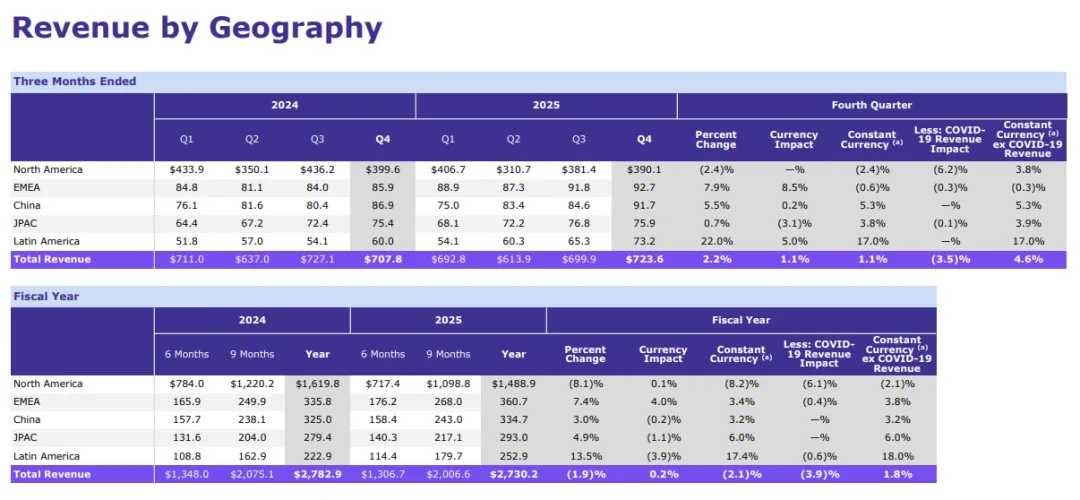

这就像是一个正在减脂增肌的运动员,体重虽然轻了,但体脂率降了,肌肉量上来了。CEO Brian J. Blaser将这一年定义为从“新冠驱动的波动”向“更持久、多元化业务”的过渡期。这背后的逻辑非常清晰:通过从ERP系统转换完成到供应链优化等一系列成本削减措施(Cost-savings initiatives),公司硬是在2025年抠出了1.4亿美元的成本节省。这份财报最大的亮点或者说最大的“惊喜”,来自中国市场。在过去的一年里,国内IVD市场经历了集采扩围、DRGs支付改革以及医疗反腐的多重洗礼,许多跨国巨头(MNC)在中国的业绩都出现了不同程度的“失速”。- Q4中国区营收9170万美元,按固定汇率计算同比增长5.3%。

- 全年中国区营收3.35亿美元(约合人民币24亿元),按固定汇率计算同比增长3.2%。

在北美市场下降2.4%(Q4)、全球其他区域增长乏力的情况下,中国市场(以及拉丁美洲)成为了支撑其全球版图的重要增长点。主要得益于其前身Ortho Clinical Diagnostics(奥森多)在中国深耕多年的临床实验室业务底盘。不同于依赖耗材爆发的分子诊断,QuidelOrtho在生化免疫领域的装机量发挥了“压舱石”的作用。尽管集采压低了价格,但“以价换量”的逻辑在拥有庞大装机基数的企业身上开始生效。此外,输血医学(Immunohematology)作为其王牌业务,由于技术壁垒较高,受政策冲击相对较小,依然保持了低个位数的稳健增长。不过,QuidelOrtho对2026年中国市场的展望保持了克制,预测为“低个位数增长(Low-single digit growth)”。这是一种务实的态度--虽然最坏的时候可能还没过去(毕竟立项指南、干生化集采以及检验价格治理都还没落地),但爆发式增长的时代也已落幕,未来是比拼精细化运营的时代。如果我们像做手术一样拆解QuidelOrtho的业务线,会发现其战略取舍非常果断。进攻线——实验室业务(Labs): 全年营收15亿美元,增长6%(固定汇率)。这是公司的现金奶牛,也是对抗波动的核心主力。防守线——输血医学(Immunohematology): 全年5.44亿美元,增长4.2%。这块业务就像“防御塔”,虽然不快,但极其稳定。撤退线——呼吸道与供血筛查: 呼吸道业务因新冠需求消退大跌20%;而美国供血筛查业务(US Donor Screening)则正在被战略性地逐步关停,预计到2026年中期基本结束。值得注意的是一个战略放弃的信号:在对2026年的展望假设中,公司提到了Savanna分子诊断平台的停产。这曾被寄予厚望的POCT分子平台,最终在激烈的竞争和资本回报考量下成为了“弃子”。这也再次印证了当前MNC的核心策略:聚焦高回报的核心业务,果断砍掉烧钱且前景不明的项目。对于2026年,QuidelOrtho给出的指引是营收27亿-29亿美元,EBITDA 6.3亿-6.7亿美元。看似平淡的数字背后,藏着一个关键指标的剧变:自由现金流(Free Cash Flow)。2025年,由于ERP系统转换的一次性投入等原因,公司的自由现金流为负7700万美元。但对于2026年,公司预计自由现金流将暴涨至1.2亿-1.6亿美元。CFO Joseph M. Busky即将于2026年6月退休,他留下的不仅是一个更加精简的资产负债表,更是一个明确的信号:IVD行业的下半场,不再是跑马圈地的规模战,而是实打实的现金流保卫战。我们正处于从“机会导向”向“能力导向”转型的阵痛期或者戒断反应期。基本盘不能丢:无论概念多火,那些每天在医院实验室里稳定运行的生化免疫流水线,才是穿越周期的救生圈。断舍离的勇气: 当原本看好的新业务(如Savanna之于QuidelOrtho)遇到瓶颈时,及时止损、聚焦核心不仅需要智慧,更需要勇气。或许这才是战略的核心--选择不做什么。中国市场依然有戏:尽管“谈采色变”,但拥有核心技术壁垒和庞大装机量的企业,依然能在中国找到增长的缝隙。2026年,不管是MNC还是本土企业,大家都在同一条起跑线上--比的不是谁跑得快,而是谁活得久,活得质量高。数据来源:QuidelOrtho Corporation Fourth Quarter and Full-Year 2025 Financial Results本文仅代表作者个人观点,不构成投资建议。资源及图片来源官网及互联网资源。被导师看到了文章,一句话,你是新闻学院毕业的吗?让各位看官见笑了,欢迎大家多多给出您的真知灼见,帮助我更精进些!