点击蓝字 关注我们

大家好呀,

我是传富格格~

上篇我们解读了《中国高净值人群财富管理白皮书》的前6项核心发现,搞懂了高净值家族的风险偏好、机构选择与境内配置逻辑——核心就是“稳字当头、分层布局”。

今天,格格继续带大家解锁下篇干货,聚焦白皮书后6项核心发现,直击高净值家族的“进阶需求”:境外资产如何布局才能兼顾收益与安全?传承规划为什么要提前年轻化?企业家家族如何实现家企联动、规避风险?

所有内容依旧严格对照报告原文,全程以高净值家族视角,拆解每一项发现的核心影响与实操建议,帮大家吃透财富进阶的底层逻辑,实现家族财富的保值、增值与永续传承!

下篇核心:白皮书后6项发现,解锁财富进阶新玩法

如果说前6项发现是“基础配置指南”,那后6项发现就是“进阶提升手册”,聚焦境外配置、传承规划、家企联动三大核心,每一项都关乎家族财富的长期走向。

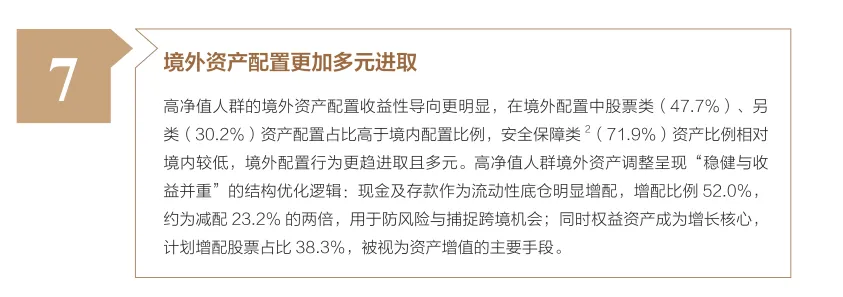

发现7:境外配置“多元进取”,兼顾稳健与收益

核心数据:境外资产中,股票类(47.7%)、另类资产(30.2%)占比高于境内配置比例;未来一年,52.0%计划增持现金及存款(流动性底仓),38.3%计划增持股票(增值核心)。

格格解读:高净值人群境外配置,不是“盲目出海”,而是“理性布局”——境内求稳,境外求进,但同时也会预留充足的流动性,避免境外资产流动性不足,无法及时变现。毕竟境外市场汇率波动、合规规则更复杂,“先守后攻”才是稳妥之道。

实操建议:境外配置需“先守后攻”,先配置现金、存款作为流动性底仓,再适度配置股票、另类资产(比如海外房产、私募);避免过度追求高收益,忽略境外市场的汇率风险、合规风险,建议搭配专业跨境投顾,把控细节。

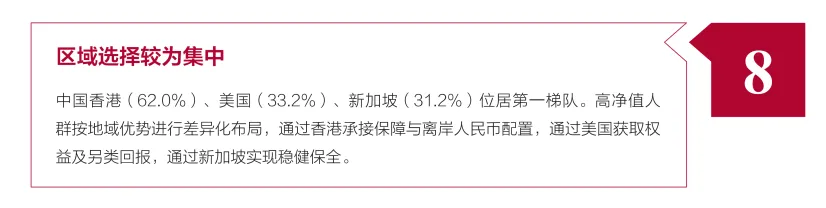

发现8:境外区域选择集中,差异化布局成共识

核心数据:中国香港(62.0%)、美国(33.2%)、新加坡(31.2%),是境外资产配置的第一梯队。香港侧重保障与离岸人民币配置,美国侧重权益及另类回报,新加坡侧重稳健保全。

格格解读:高净值人群境外配置,不盲目分散区域,而是“精准定位”——每个区域发挥不同的作用,香港方便对接境内,语言、规则相通,适合离岸人民币配置和便捷变现;美国有优质权益资产,适合追求增值;新加坡监管严格、税务友好,适合财富保全和传承,三者形成互补,最大化境外配置的价值。

实操建议:家族境外配置可按“需求选区域”,若想做离岸人民币配置、便捷变现,优先香港;若想追求权益资产增值,可布局美国;若想做财富保全、传承,可关注新加坡,避免“一处布局,满足所有需求”,反而顾此失彼。

发现9:传承规划年轻化前置,三大工具成核心

核心数据:传承规划启动率,56岁及以上为34.3%,35岁及以下为32.0%,显著高于中间年龄段。保险、遗嘱、家族信托,是高净值人群最关注的三大传承工具。

格格解读:这是最值得关注的一项发现——传承规划,早已不是“老年人的身后事”,35岁以下的高净值人群,已经开始主动布局传承,核心是“提前锁定财富归属,避免后代纠纷”,同时也能提前搭建架构,实现财富的长期保值。尤其是很多企业家家族,早早布局,就是为了避免家企不分、后代争产的隐患。

实操建议:家族传承需“提前布局、分层落地”,先立遗嘱(基础传承,成本低、易操作,明确资产归属),再配置保险(兼顾保障与传承,门槛适中,适合中高端家庭),资产规模充足的,可搭建家族信托(实现风险隔离、代际约束,适合股权、不动产等核心资产传承),循序渐进完善传承体系,不急于求成。

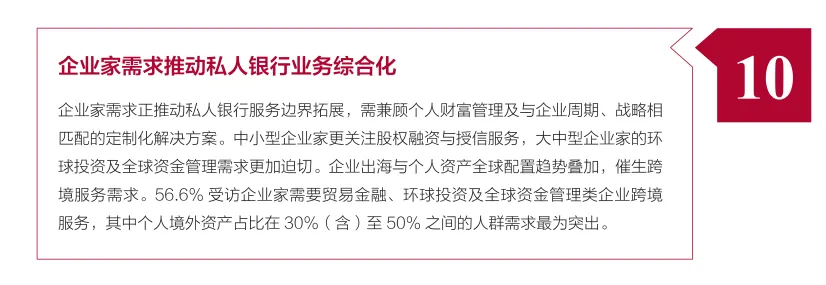

发现10:企业家需求综合化,家企联动成新诉求

核心数据:56.6%的受访企业家,需要贸易金融、环球投资等跨境企业服务,其中个人境外资产占30%(含)-50%的人群,需求最突出。中小型企业家关注股权融资、授信服务,大中型企业家关注全球资金管理。

格格解读:对企业家家族而言,“个人财富”与“企业财富”无法完全分割,大家需要的不是单纯的个人财富管理,而是能兼顾企业发展的综合解决方案——比如企业融资、跨境资金调配、个人资产与企业资产隔离,避免企业风险传导至个人财富,实现家企共赢。

实操建议:企业家家族需“家企分开规划”,通过家族信托、保险等工具,隔离个人资产与企业债务风险;同时选择能提供综合服务的机构,实现个人财富增值、企业合规运营、跨境资金顺畅调配的协同,不把个人财富与企业资金混为一谈,守住财富安全底线。

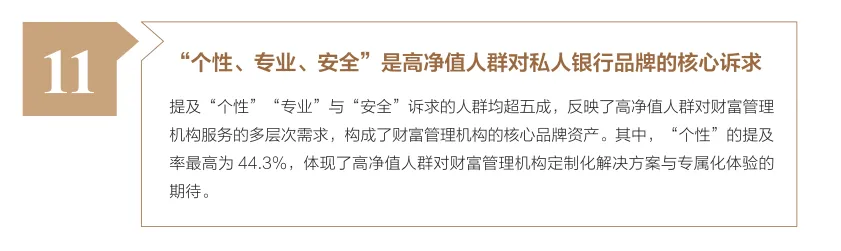

发现11:“个性、专业、安全”,成高净值人群对机构选择核心诉求

核心数据:提及“个性”“专业”“安全”诉求的高净值人群,均超五成,其中“个性”提及率最高(44.3%),体现了大家对定制化财富解决方案的需求。

格格解读:高净值人群的财富需求,早已告别“同质化”,不再满足于“别人买什么,我就买什么”,而是希望机构能结合自己的家族情况、风险偏好、传承需求、企业状况,提供专属方案;同时,“专业”(能把控风险、实现增值)和“安全”(资金安全、合规合规),是底线诉求,缺一不可。

实操建议:选择财富机构时,优先考察三点——是否能提供定制化方案(满足个性需求,贴合家族实际)、投顾团队是否专业(能提供跨境、传承、家企联动等专业建议)、机构合规性是否过硬(保障资金安全,规避合规风险),不盲目追求机构规模,贴合自身需求最重要。

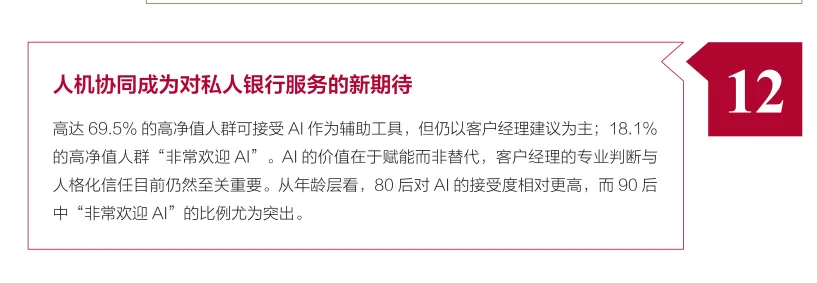

发现12:人机协同成新期待,AI仅为辅助工具

核心数据:69.5%的高净值人群可接受AI作为财富管理辅助工具,但核心决策仍依赖客户经理;18.1%的人群“非常欢迎AI”,其中90后接受度最高。

格格解读:高净值人群不排斥数字化工具,认可AI在数据分析、便捷操作上的优势(比如AI筛选产品、查看资产明细、生成资产报告),但大家清楚,AI无法替代人的专业判断——尤其是涉及家族传承、跨境配置、家企联动、风险把控等复杂决策,仍需要专业客户经理、律师的指导,避免依赖AI出现决策失误。

实操建议:家族财富管理中,可善用AI工具提升效率(比如通过数字化平台查看资产状况、筛选基础产品),但核心决策(比如大额资产配置、传承架构搭建、跨境合规规划、企业融资对接),一定要咨询专业投顾、律师,不盲目依赖AI,守住决策底线。

下篇小结+全文总结:

十二项发现,指向财富新生态

解读完后6项发现,结合上篇内容,格格想和大家梳理一个核心结论:中国高净值人群的财富管理,已经彻底进入“理性、多元、综合”的新时代。

前6项发现,告诉我们“基础要稳”——代际分层配置、多机构合作、境内稳健布局,守住财富基本盘;后6项发现,告诉我们“进阶要准”——境外差异化布局、传承提前规划、家企协同发展,实现财富长期增值与永续传承。

这十二项发现,不是晦涩的数据堆砌,而是每一个高净值家族财富实践的真实写照,更是未来财富规划的“导航图”:无论是基础配置还是进阶玩法,核心都是“守住财富、传承价值、实现协同”。

对高净值家族而言,读懂这些发现,才能避开财富管理的坑,找准适合自己的规划路径;践行这些逻辑,才能让家族财富在复杂的市场环境中,稳稳穿越周期,实现保值、增值、传承的三重目标。

关注传富格格,带你吃透权威报告核心,用专业逻辑规划家族财富,避开陷阱、稳健前行,让每一份积累都能实现长期价值~ 我们下期再见!

获取《2026中国高净值人群财富管理白皮书》资料,后台私信格格,回复“2026财富管理白皮书”。

本期内容就到这里啦!若你还想持续收获更多实用干货、精彩观点,点击关注,后续篇章必定不会让你失望,咱们下期再见!

声明:本公众号发布以及转载的文章、文字及使用配图旨在学习交流,均不用于任何商业用途,版权归原作者所有。部分文章的转发、文字、图片都来源于网络,版权归原作者所有,如有侵权请联系我们,我们会第一时间按版权法规定妥善处理与删除。所有内容均不构成投资建议。文章观点仅供参考。

往期推荐:

解读《2026高净值人群财富管理白皮书》:三大趋势重构财富传承新逻辑(附白皮书)

隔代传承“锁家产”:爷爷用信托筑牢防线,让财富只归孙辈不外流

来都来了,点个喜欢吧!