2026太空光伏行业专题报告:商业航天提速,晶硅与钙钛矿开启能源新周期!《商业航天发展提速,太空光伏迎布局良机》显示,太空光伏凭借5-10倍于地面的发电优势,成为商业航天核心能源支撑,砷化镓为主流路线但性价比受限,晶硅与钙钛矿技术凭借成本与效率优势实现突破,太空数据中心等场景将催生爆发式需求。

核心要点(文末附完整报告下载方式)

01 核心现状

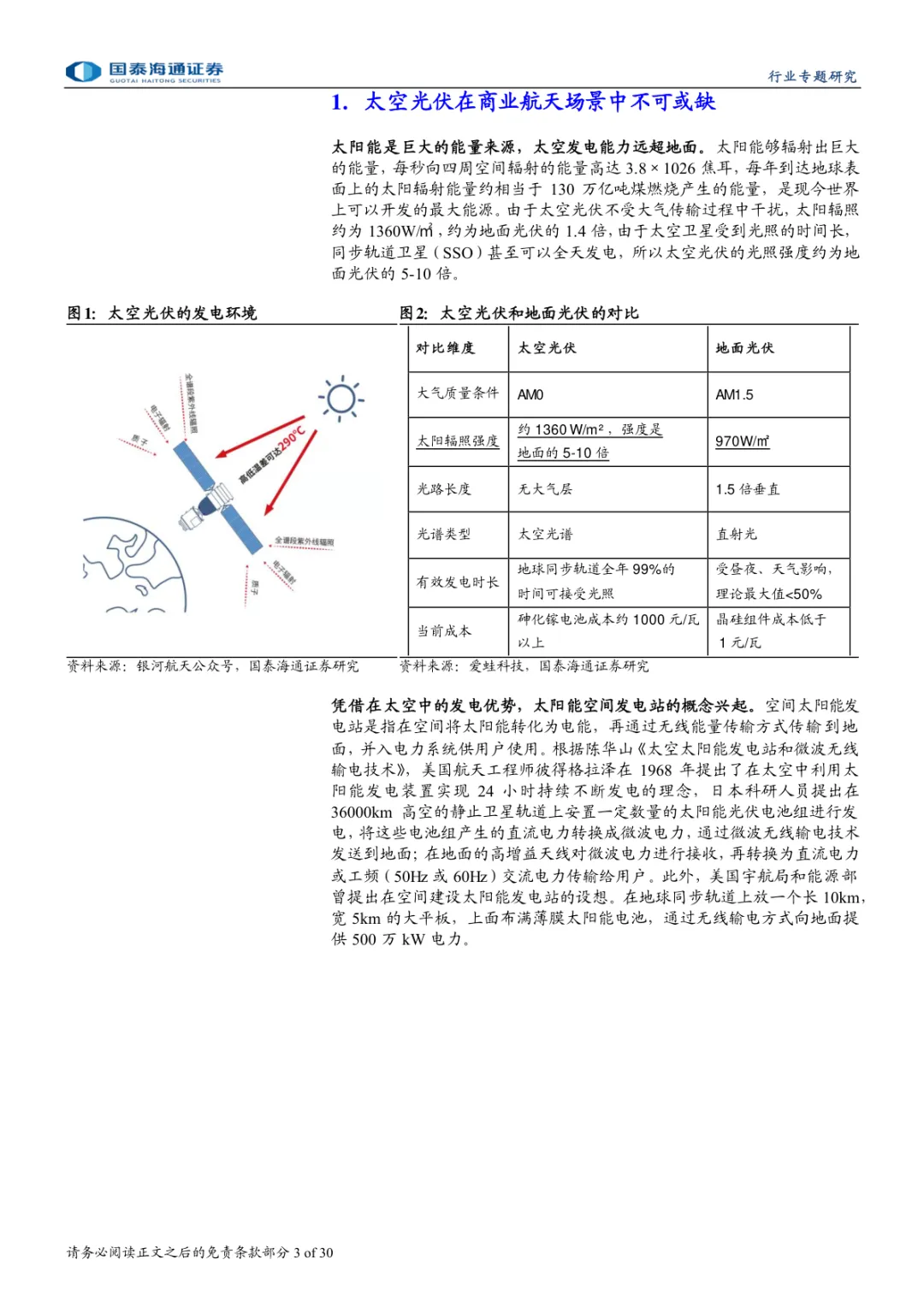

发电优势显著:太空光伏不受大气干扰,辐照强度达1360W/㎡,为地面1.4倍,同步轨道卫星可全天发电,光照强度约为地面5-10倍,发电量成倍提升。 市场需求爆发:马斯克提出每年部署100GW太空AI算力目标,若实现将带来68万颗/年卫星需求增量,而当前全球存量卫星仅1万颗出头,太空光伏市场空间广阔。 国内外布局提速:美国SpaceX凭借可复用火箭技术领先,星链卫星累计发射超1万颗;国内加速低轨卫星星座部署,蓝箭航天朱雀三号实现可回收火箭突破,2024年航天发射68次稳居全球第二。 政策强力支持:商业航天被写入《政府工作报告》,中央经济工作会议列为战略性新兴产业,多地出台规划部署重大项目,推动产业安全健康发展。

技术路线迭代:砷化镓为当前主流(转化效率超30%,抗辐射性强),但成本高达1000元/W;晶硅组件成本低于1元/W,部分企业已实现太空场景出货;钙钛矿凭借轻质优势(比功率15W/g),发射成本仅1.3元/W,实验室效率达34%,成未来核心方向。 平台竞争格局:国际端SpaceX星链主导低轨卫星市场,国内端国网星座、千帆星座规划发射超2.7万颗卫星,银河航天、蓝箭鸿擎等企业加速组网,带动太空光伏需求放量。 成本下降驱动:可复用火箭技术使发射成本大幅降低,SpaceX猎鹰九号每公斤发射费用降至2万元,国内朱雀三号预计单公斤成本1.8万元以内,为晶硅、钙钛矿大规模应用奠定基础。

03 太空算力与增长潜力经济性凸显:太空数据中心能源成本显著低于地面,40MW集群10年能源成本仅200万美元(地面1.4亿美元),且散热效率更高,成为AI算力部署新选择。 巨头加速布局:SpaceX计划推进100GW太空数据中心,Starcloud已发射搭载英伟达H100 GPU的试验卫星;国内北京规划2030年建成40万P算力的太空算力中心,应用于6G、自动驾驶等领域。 市场空间测算:第一阶段(通信卫星为主)市场空间达数百亿元;第二阶段(太空数据中心起量),若行业需求达10GW,市场空间将突破2700亿元,晶硅/钙钛矿叠层技术市占率将超80%。

经济性凸显:太空数据中心能源成本显著低于地面,40MW集群10年能源成本仅200万美元(地面1.4亿美元),且散热效率更高,成为AI算力部署新选择。 巨头加速布局:SpaceX计划推进100GW太空数据中心,Starcloud已发射搭载英伟达H100 GPU的试验卫星;国内北京规划2030年建成40万P算力的太空算力中心,应用于6G、自动驾驶等领域。 市场空间测算:第一阶段(通信卫星为主)市场空间达数百亿元;第二阶段(太空数据中心起量),若行业需求达10GW,市场空间将突破2700亿元,晶硅/钙钛矿叠层技术市占率将超80%。

04 相关标的梳理

钧达股份:与尚翼光电战略合作,布局钙钛矿技术在太空能源的应用,通过股权投资推进技术研发与在轨验证,实现地面光伏向太空光伏战略延伸。 晶科能源:与晶泰科技合作研发AI赋能的钙钛矿叠层电池,转化效率突破34.76%,预计三年左右实现规模化量产,技术可覆盖地面与太空场景。 天合光能:钙钛矿/晶体硅叠层组件功率达886W,砷化镓产品已应用于中国星网卫星,钙钛矿专利申请量全球第一,前瞻性布局太空光伏领域十年。 东方日升:p型超薄HJT产品海外小批量交付,厚度仅50-70μm,适配柔性太阳翼,钙钛矿/晶硅叠层电池转化效率达30.99%,具备抗辐射与成本优势。 协鑫光电:2㎡级钙钛矿-晶硅叠层组件效率达27.06%,实验室效率接近35%,采用AI高通量研发设备,推动技术从实验室向量产转化。

05 风险与趋势

核心风险:行业发展慢于预期、技术路线出现变动、政策支持力度调整、原材料价格波动、市场测算依据存在误差。 未来趋势:技术端晶硅与钙钛矿加速替代砷化镓;场景端太空数据中心成为核心增长点;供给端太阳翼向大型化、轻量化发展;市场端国内外星座组网带动需求爆发,国产企业凭借成本与技术优势抢占份额。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF