共享汽车用户数突破五千万:行业现状与未来趋势全景解析

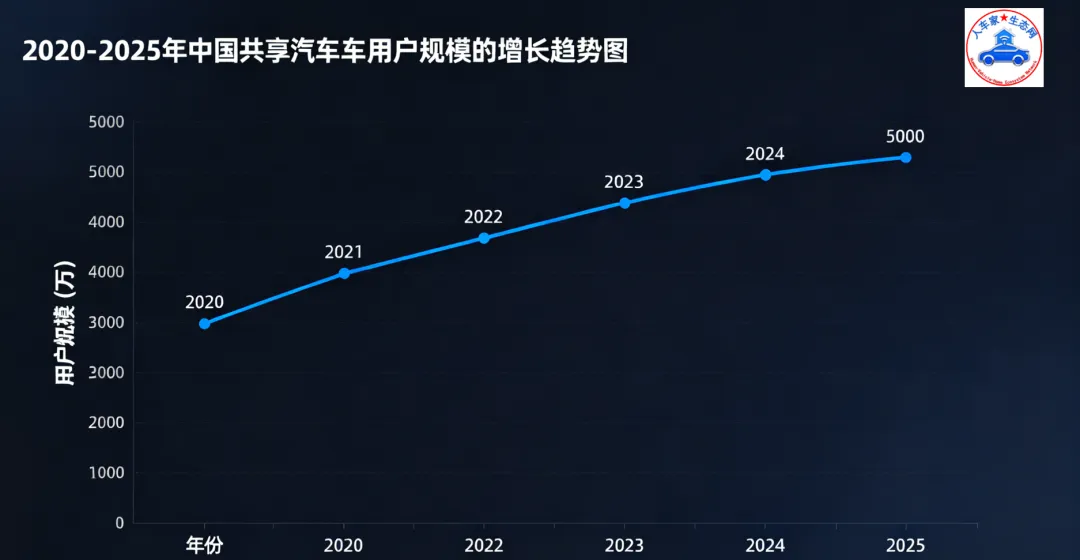

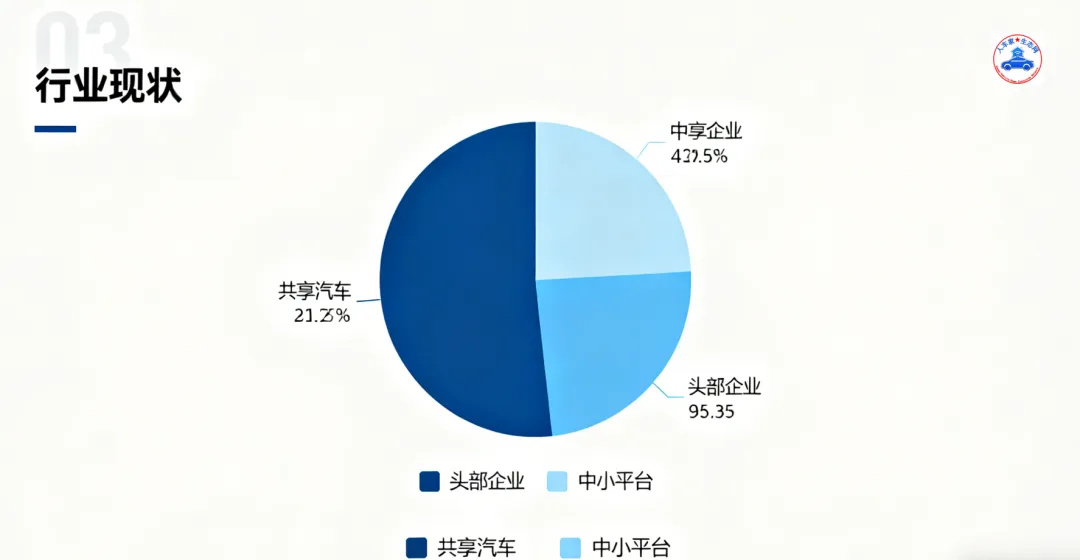

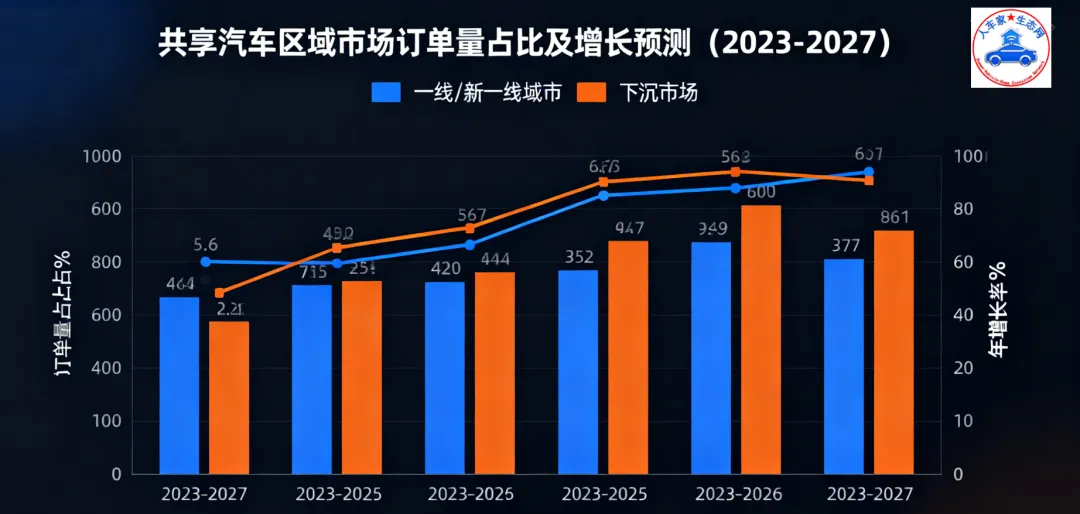

2025 年中国共享汽车用户规模突破 5000 万大关,较 2020 年的 3000 万增长 66.7%,标志着行业从培育期进入规模化发展阶段。这一增长背后,是年轻消费群体出行理念的转变与基础设施的持续完善 ——25-35 岁用户占比达 65%,成为绝对主力,其 “重使用、轻拥有” 的消费观推动共享出行渗透率快速提升。行业已告别野蛮生长,CR5(前五大企业)市场份额超 78%,较 2019 年的 45% 大幅提升。GoFun 出行、EVCARD、联动云三大头部平台占据 62% 市场份额,其中 EVCARD 注册用户突破 900 万,联动云新能源车占比达 78%。一线及新一线城市贡献 72.4% 订单量,用户月均使用频次4.3 次,复购率高达 61.8%,核心场景集中在通勤接驳(62%)、短途郊游、机场接送,平均订单时长 2.7 小时、行驶里程 38 公里。截至 2023 年底,全国公共充电桩达 859.6 万台,车桩比优化至 2.4:1,较 2018 年实现翻倍改善,为新能源共享汽车规模化运营奠定基础。国家 “双碳” 战略推动下,2025 年新能源共享汽车渗透率已超 78%,2030 年将逼近 95%,地方政府通过路权优先、充电补贴等政策降低运营成本,河南省已淘汰 30% 中小运营商,加速行业规范化。5G 与智能网联技术普及,自动驾驶共享车队已在深圳、北京亦庄试点,预计 2030 年无人共享车队规模将突破 10 万辆,大幅提升运营效率。目前二三线城市市场占比 32%,随着基础设施完善,2028 年将升至 45% 以上,云南、贵州等省份成为区域扩张重点,联动云 2023 年在下沉市场车辆投放量同比增长 39%。用户数突破五千万只是起点,未来五年,共享汽车行业将在政策、技术、市场的三重驱动下,以年均12.3% 的复合增长率扩张,2030 年市场规模有望突破680 亿元、用户数达 7800 万。行业正从 “规模扩张” 转向 “质量提升”,精细化运营与生态化布局将成为企业竞争核心。欢迎与您就该主题 进行深入交流探讨renchejia@foxmail.com