核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

在上篇文章中,我们提到工行的2024年的资产中,有57%是对外贷款也就是客户贷款和垫款。

今天这篇文章就拆解拆解这个对外贷款。

二、客户贷款及垫款拆解

公司的对外贷款,从2015年的11.93万亿,增长到2024年的28.37万亿,累计增幅138%,年化增幅10.1%,其中2022~2024年增幅分别为12.3%、12.4%、8.8%,均略低于资产增速。

(一)各类贷款情况

工行贷款及垫款包含公司类贷款、个人贷款以及票据贴现三类。其中:

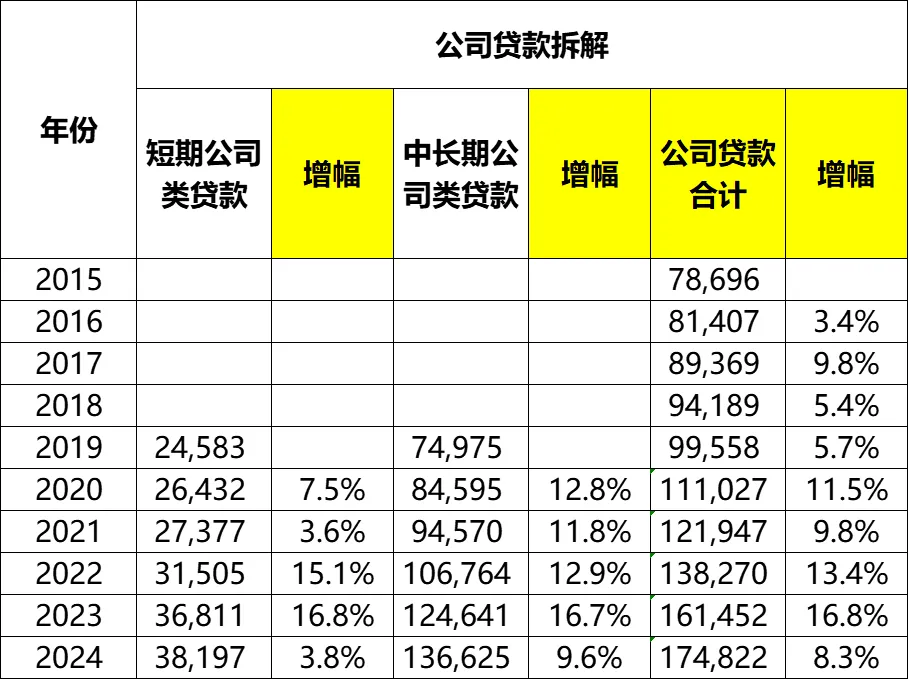

公司贷款,从2015年的7.87万亿增长到2024年的11.48万亿,累计增幅122%,年化增幅9.3%。2022~2024年增幅分别为13.4%、16.8%、8.3%,增速基本与总贷款及垫款匹配。

个人贷款,从2015年的3.54万亿增长到2024年的8.96万亿,累计增幅153%,年化增幅10.9%,2022~2024年增幅分别为3.7%、5.1%、3.5%,明显低于总贷款及垫款的增速。

票据贴现方面,从2015年的5221亿增长到2024年的1.93万亿,累计增幅270%,年化增幅15.7%。2022~2024年增速分别为117.7%、12.1%、50.1%。这个增速非常快。

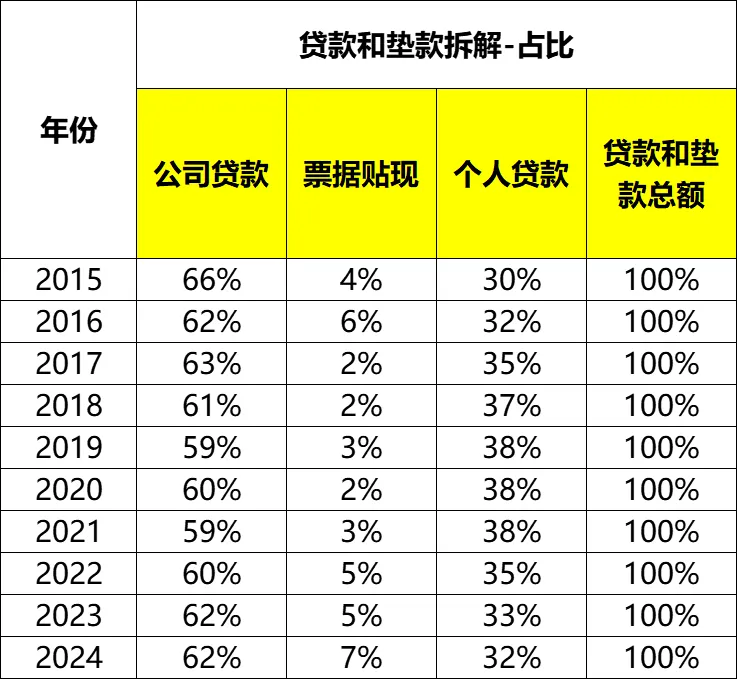

(二)各类贷款占比

从下图可以看到,工行十年来的公司贷款占比变化并不大,除了2015年达到66%以外,2016~2024年俊介于59%~62%之间,其中2024年占比62%。

个人贷款从2015年的30%上升到2021年的38%之后开始下降,截至2024年,来到了32%。

此起彼伏之下,票据贴现也从2015年的4%波动增长到了2024年的7%。

(三)不良贷款率

工行的不良贷款率呈现出略微降低的态势,从2015年的1.50%增加到2016年的1.62%之后,开始波动下降,截至2024年略微下降至1.34%。

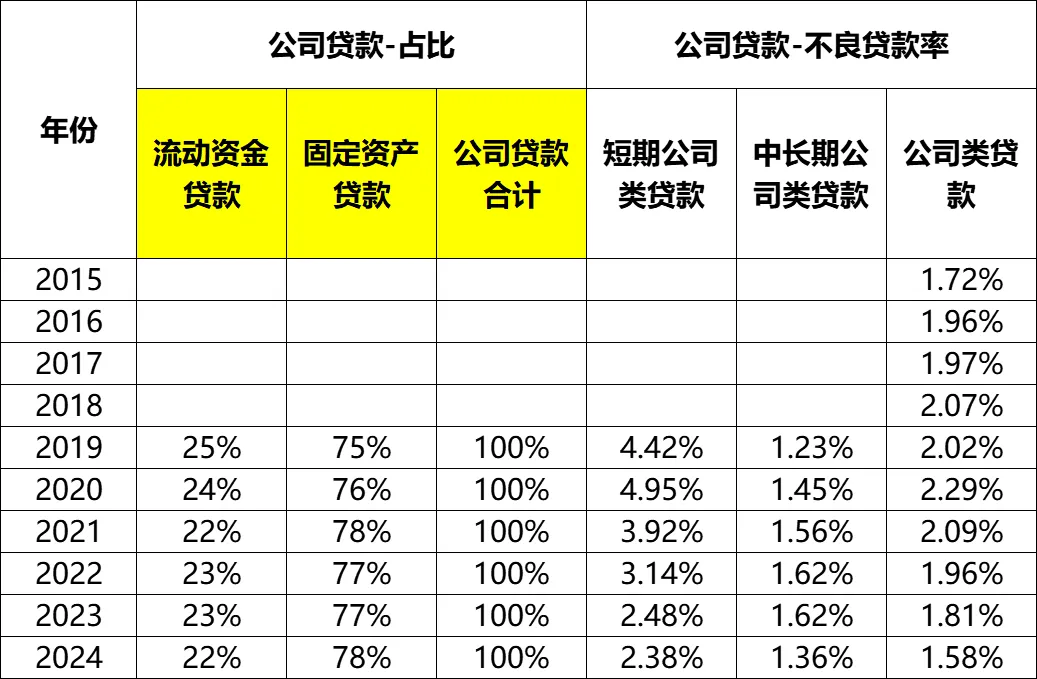

分类来看,公司类贷款的不良率呈现先增后减的趋势,从2015年的1.72%波动增加到2020年的2.29%之后,开始下降,截至2024年,已经下降到1.58%。

而个人贷款则刚好相反,呈现出先减后增的趋势,从2015年的1.23%波动下降到2021年的0.49%之后,开始逐步增加,截至2024年已经增长到1.15%。

(四)公司贷款拆解

(1)按期限分类:公司贷款大头是中长期贷款,2024年占比达到78%。

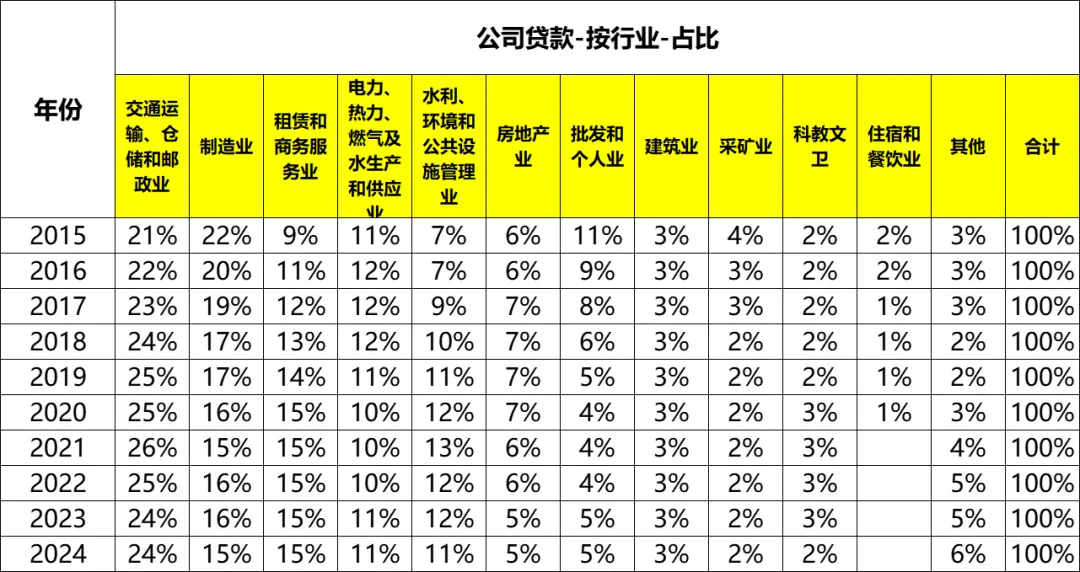

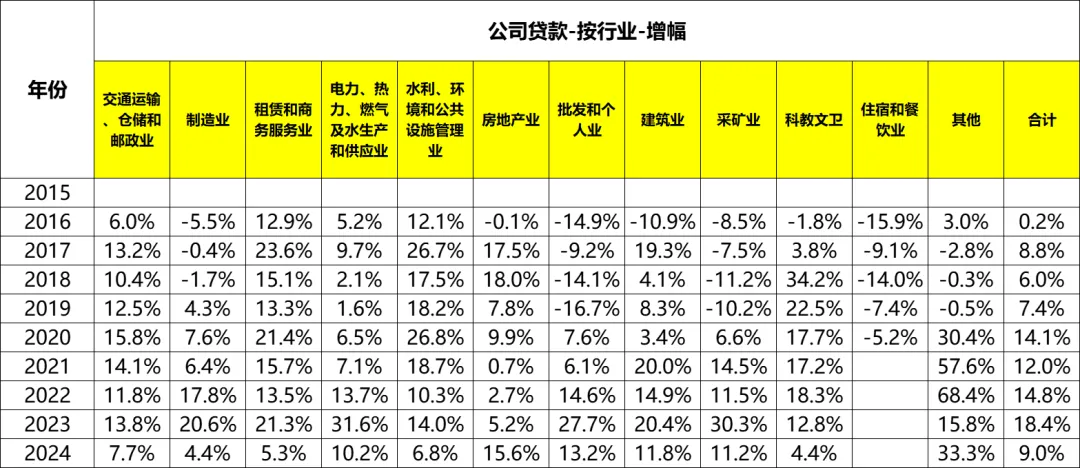

(2)按行业分类:从行业来看,排在前五的分别是“交通运输、仓储和邮政业”、“制造业”、“租赁和商务服务业”、“电力、热力、燃气及水生产和供应业”以及“水利、环境和公共设施管理业”,占比合计达到76%。

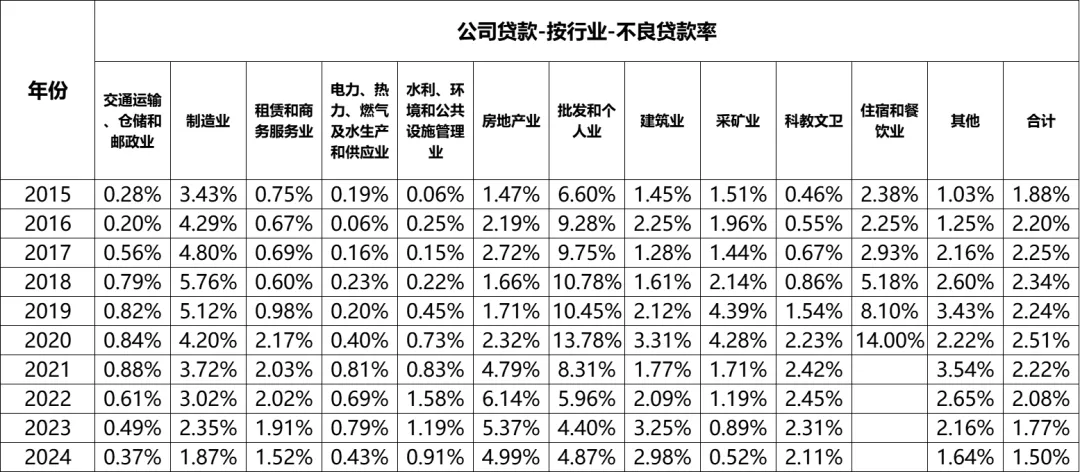

(3)按行业的不良率:从下图可以清晰地看到,房地产行业的不良率在近几年非常高,2024年达到4.99%。所以不知道为什么公司2024年在房地产行业贷款的增速还这么高。

其次就是批发和个人业的贷款了,2024年也高达4.87%。然而工行2024年的批发和个人业的贷款增速同样达到13.2%,不仅2024年高速增长,2022、2023两年增速更高。不知道为什么工行要顶着这么高的不良率,还要继续在这块增加贷款。

(五)个人贷款拆解

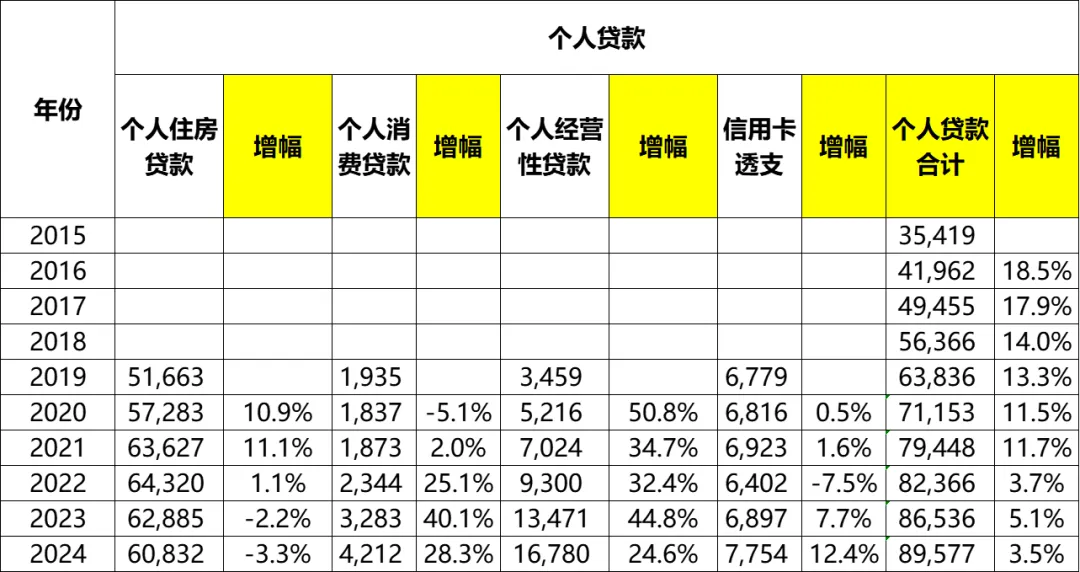

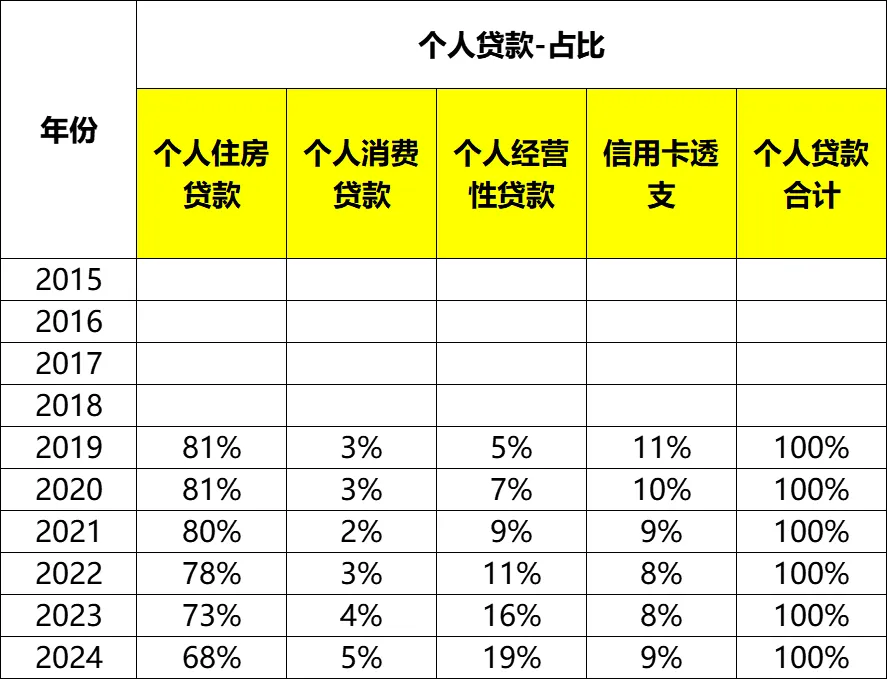

(1)个人贷款构成及变化:个人贷款包含个人住房贷款、个人消费贷款、个人经营性贷款以及信用卡透支等4个部分。

其中住房贷款是主要构成要素,但是这两年在下降,2023年同比下降2.2%至6.29万亿,2024年下降3.3%至6.08万亿。

相对的,个人消费贷款和个人经营性贷款呈现比较高的增长,2022~2024年的增幅介于25.1%~44.8%之间,非常猛。

(3)个人贷款不良率:几个细分的数据都不太好,个人住房贷款的不良率从2019年的0.23%波动增加到了2024年的0.73%。

个人消费贷款从2019年的2.30%波动下降到2023年的1.34%之后,2024年直接增加到2.39%。

个人经营贷款也是从2019年的2.23%波动下降到2023年的0.86%之后,在2024年增加到1.27%。

信用卡透支贷款则更惨,从2019年的2.21%波动下降到2022年的1.83%之后,2023年增加至2.45%,2024年进一步增加至3.50%。

小结

公司贷款占大头,2024年占比62%,正常增长;个人贷款占比32%,增长乏力。

近几年看,公司贷款不良率呈现向好趋势,但是个人贷款呈现向坏趋势。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐: