2026年2月12日金属市场复盘报告

2026年2月11日(周三),全球金属市场在强劲的美国就业数据与持续发酵的地缘政治风险交织影响下,呈现分化中带有韧性的特征。

现货黄金价格收盘上涨1.1%,报每盎司5078.50美元,盘中一度触及5118.47美元的一周高位。现货白银收涨4.2%,报每盎司84.05美元。

基础金属方面,伦敦金属交易所(LME)三个月期铜价格收报每吨13187.50美元,上涨0.6%,盘中一度升至13480美元的一周高点。

金、银、铜均录得上涨,表明市场对各自驱动因素的反应虽有差异,但整体风险偏好并未逆转。

(20260212市场行情)

美元指数基本持平于96.92,盘中窄幅波动,未能为以美元计价的金属提供明确的计价方向指引。

美国公债收益率在强劲就业数据公布后显著攀升,指标10年期国债收益率上涨2.7个基点至4.1172%。利率预期的边际收紧本应对无息资产黄金构成压力,但黄金在数据发布初段短暂回落后便重拾升势,显示其动能已超越单纯的利率定价逻辑。

美股三大指数涨跌不一,道指与纳指小幅收低,标普500指数几无变动。股市的温和调整并未引发全面的避险资金流向黄金,反而突显出黄金买盘更多来自于独立的战略配置与长线资金入场,而非短期情绪驱动。

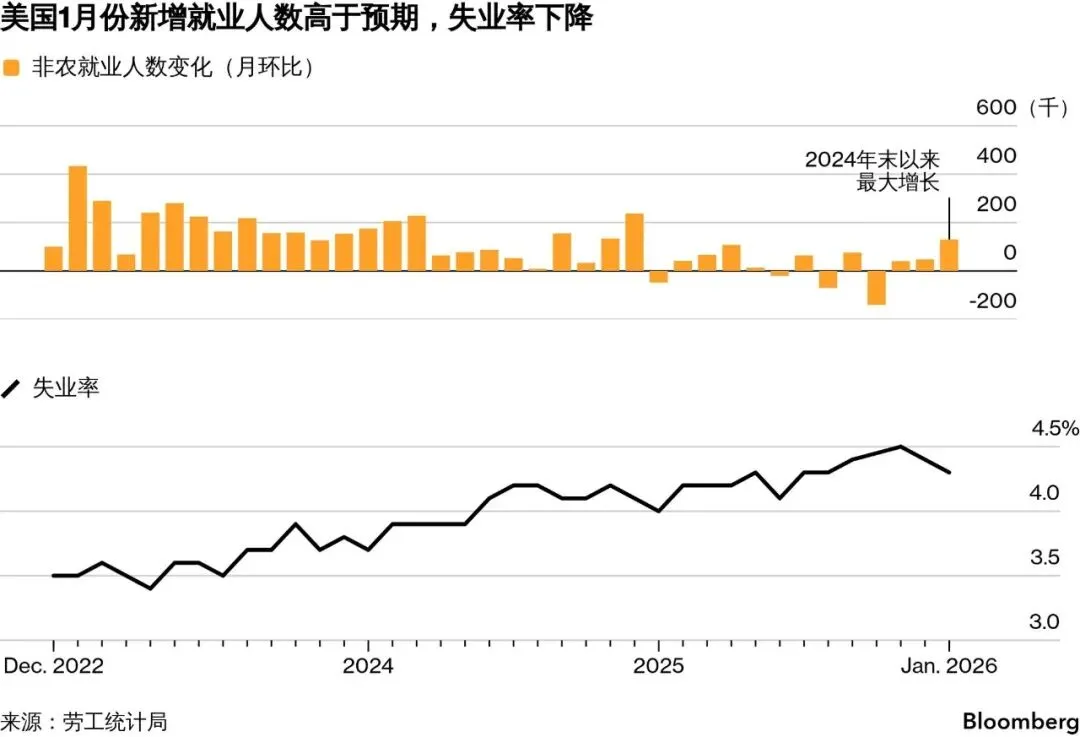

美国1月非农就业报告意外强劲,新增就业13万个,失业率降至4.3%。数据表面指向劳动力市场稳定,为美联储维持利率不变提供了更充分理由。然而,市场并未将其解读为新一轮紧缩周期的起点。2025年就业数据被大幅下修,加之特朗普政府激进的贸易与移民政策持续构成不确定因素,多数经济学家认为1月数据可能夸大了实际健康状况。

堪萨斯城联储总裁施密德与克利夫兰联储总裁哈玛克均表态支持维持当前政策立场,进一步确认美联储短期内无降息意愿,但也无意重启加息。这种“维持现状”的政策预期对黄金的影响趋于中性——降息预期减弱压制金价,但政策稳定本身亦削弱了进一步抛售的动力。

对铜而言,就业增长提振了对经济韧性的信心,但预算赤字扩大与财政可持续性隐忧则为长期需求前景埋下隐患。

地缘政治局势的持续紧张成为当日贵金属价格坚挺的核心支撑。伊朗最高领袖顾问明确表示导弹能力是“不可谈判的红线”,而美国总统特朗普考虑向中东增派第二艘航母,双方在筹备新一轮谈判之际的强硬表态使得军事对抗风险无法排除。

加拿大央行会议记录罕见提及“美联储独立性面临的威胁加剧全球动荡”,从第三方视角印证了地缘政治与货币政策不确定性相互叠加的现实。这一宏观背景强化了黄金作为主权信用对冲与尾部风险对冲工具的战略价值。

对于铜而言,地缘紧张对供应端的影响尚不直接,但其对油价和通胀预期的拉动提供了边际支撑,助益铜价维持强势。

今日晚间将公布的美国上周初请失业金人数是评估劳动力市场真实状况的高频指标,在1月非农数据引发争议后,该数据的边际变化将被放大解读。若初请人数延续下降,将进一步巩固美联储按兵不动的预期,对黄金构成温和压力;若意外回升,则可能重新点燃降息交易。

整体而言,黄金在长线资金入场与地缘风险托底的共同作用下,短期下行空间有限,但突破前期高点仍需更明确的宽松信号或避险事件驱动。铜价则将在“全球制造业周期”与“中国农历新年淡季”之间反复博弈,库存变化与政策信号将成为关键变量。