维谛技术财报:营收突破百亿美元,利润增长168%(附财报后的AI infra市场机会)

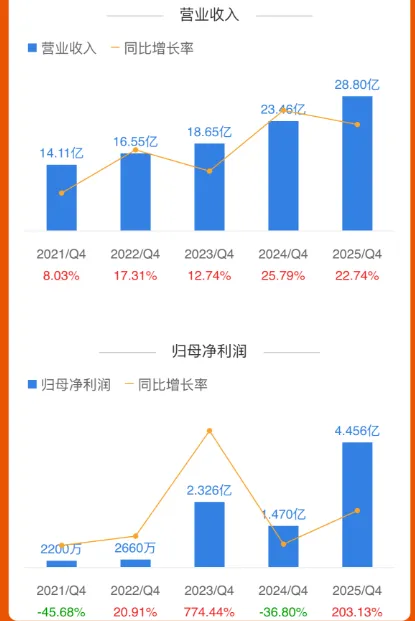

01.维谛技术25年财报情况分析,营收突破百亿美元,利润大涨168% 维谛技术(VRT)在美国东部时间 2026年2月11日美股盘前刚刚发布了其 2025财年第四季度及全年财报。维谛技术2025Q4营收28.8亿美金,同比涨幅22.74%,归母净利润达4.456亿,同比增长203.13%。Q4有机订单同比增幅达252%,订单出货比升至2.9倍,积压订单规模增至150亿美元(同比+109%),为未来收入提供高确定性。维谛技术2025年全年营收情况,维谛技术2025年全年营收达102.3亿美金,营收首次突破百亿美元,同比涨幅27.69%,归母净利润13.33亿美金,同比增长168.82%,全年毛利36.32%,净利润13.03%。此次财报表现强劲,尤其是订单增长和未来指引大幅超出市场预期,导致其股价在盘前交易中一度大涨约24%,市值突破950亿美元,创历史新高,从侧面印证了AI Infra相关企业确实处于“景气”区间。 02.从 Blackwell 到 Rubin,AI提速助力业绩增长 当前美国 AI 赛道竞争已进入白热化阶段,从大模型训练到推理算力部署,头部科技公司正以前所未有的速度扩建数据中心基础设施。数据中心作为 AI 的物理载体和算力底座,其建设节奏直接决定模型迭代速度与商业化落地能力。根据零氪 1+1 的统计测算,2025–2028 年全球 AI 数据中心预计将新增约 50GW 的建设需求,这一规模远超以往任何单一技术周期,呈现出典型的“井喷式”扩张特征。当前 AI 算力仍以英伟达为核心,其芯片产品迭代节奏事实上已经成为全球数据中心设计的重要参考坐标。从 Hopper 到 Blackwell,再到未来的 Rubin 架构,每一次 GPU 功率密度的提升,都在倒逼机架功率上限和供电体系升级。维谛技术作为英伟达首次官方宣布的数据中心基础设施合作伙伴,今年7月CoreWeave部署全球首批GB300机柜,搭载的就是维谛技术的液冷CDU。 作为英伟达深度合作伙伴之一,维谛技术的产品线覆盖了 AI 基础设施最核心的供电与热管理环节:高效电源、液冷 CDU、以及与 800 V 直流供电架构协同设计的整体解决方案等。这些能力不仅是对现有高密度机架的刚性需求响应,也预置了面向未来更高功率平台的技术路径,因此其业务与订单快速放量具有很强的行业逻辑依托。 03.从维谛财报看全球数据中心市场真实情况及英伟达,北美大厂供应链优势 根据零氪1+1 对全球 hyper scaler(超大规模云厂商)投资计划的调研测算,2025—2027 年全球互联网、AI 与云服务巨头的 AI 基础设施投资总额将达到约 2.5 万亿美元,预计将新增50GW数据中心需求,数据中心基础设施厂商迎来重大机会,当然这个数据仅是零氪团队前期数据预测,并未形成闭环,但结合维谛技术(Vertiv)在最新公布的 2025 年全年及第四季度财报中的表现,业绩不仅呈现大幅增长,还显著超出了市场预期,可以看出这种业绩节奏并非偶然,而是与全球数据中心,特别是面向 AI 的“算力密集型基建”需求同步走强密切相关,维谛的财报可以直接反映出全球 AI 数据中心基础设施需求的真实爆发性增长。而当下北美市场几乎成为全球 AI 数据中心建设的核心引擎,占全球新增需求占比高达 80% 左右。无论是算力集群扩建节奏,还是单体园区规模,都远超其他区域。因此,除了全球 AIDC 带来的结构性增长机遇外,更关键的问题在于:企业能否在这一轮风口中,真正拿到英伟达以及北美头部 CSP(云服务商)的“入场券”。因为当前 AI 基建的核心增量几乎全部集中在这一客户群体手中——英伟达定义算力平台,北美 CSP 决定资本开支规模与部署节奏,供应链企业若无法进入这一体系,即便具备技术能力,也难以分享到真正的大规模订单。从 2025 年全球数据中心基础设施供应商的财报表现来看,行业内部已经出现了明显分化。在同样身处 AI 风口的大环境下,不同厂商的业绩弹性差异极大,这种差异并非来自单纯的产品能力,而更多取决于是否进入了核心算力体系的供应链名单。整体观察可以发现,凡是成功进入英伟达平台体系,或成为北美头部 CSP(如大型云厂商、AI 专业算力运营商)以及中国大陆主流 CSP 核心供应商名单的企业,其订单释放节奏和业绩兑现速度都显著快于行业平均水平,比如中际旭创,深圳英维克,麦格米特等厂商。AI 数据中心的扩建具有高度集中化特征,资本开支主要集中在少数几家头部客户手中,一旦进入其合格供应链体系,意味着可以跟随 GPU 平台迭代和机架升级同步放量,订单规模大、确定性强、持续周期长,财报端自然体现为营收快速增长、在手订单充足、毛利结构改善。相对而言,未能进入上述体系的厂商,即便具备一定技术储备或市场布局,也往往只能承接边缘客户或区域性项目,订单体量和放量节奏明显滞后。在 AI 基建高度集中的阶段,增量需求优先流向已验证、已导入的供应商,外围企业往往需要更长的导入周期和验证时间,其业绩反馈速度自然较慢。这种结构性差异,本质上反映了 AI 数据中心建设的一个核心特征——需求并非均匀扩散,而是围绕英伟达算力平台和头部 CSP 资本开支高度集中。

作为英伟达深度合作伙伴之一,维谛技术的产品线覆盖了 AI 基础设施最核心的供电与热管理环节:高效电源、液冷 CDU、以及与 800 V 直流供电架构协同设计的整体解决方案等。这些能力不仅是对现有高密度机架的刚性需求响应,也预置了面向未来更高功率平台的技术路径,因此其业务与订单快速放量具有很强的行业逻辑依托。 03.从维谛财报看全球数据中心市场真实情况及英伟达,北美大厂供应链优势 根据零氪1+1 对全球 hyper scaler(超大规模云厂商)投资计划的调研测算,2025—2027 年全球互联网、AI 与云服务巨头的 AI 基础设施投资总额将达到约 2.5 万亿美元,预计将新增50GW数据中心需求,数据中心基础设施厂商迎来重大机会,当然这个数据仅是零氪团队前期数据预测,并未形成闭环,但结合维谛技术(Vertiv)在最新公布的 2025 年全年及第四季度财报中的表现,业绩不仅呈现大幅增长,还显著超出了市场预期,可以看出这种业绩节奏并非偶然,而是与全球数据中心,特别是面向 AI 的“算力密集型基建”需求同步走强密切相关,维谛的财报可以直接反映出全球 AI 数据中心基础设施需求的真实爆发性增长。而当下北美市场几乎成为全球 AI 数据中心建设的核心引擎,占全球新增需求占比高达 80% 左右。无论是算力集群扩建节奏,还是单体园区规模,都远超其他区域。因此,除了全球 AIDC 带来的结构性增长机遇外,更关键的问题在于:企业能否在这一轮风口中,真正拿到英伟达以及北美头部 CSP(云服务商)的“入场券”。因为当前 AI 基建的核心增量几乎全部集中在这一客户群体手中——英伟达定义算力平台,北美 CSP 决定资本开支规模与部署节奏,供应链企业若无法进入这一体系,即便具备技术能力,也难以分享到真正的大规模订单。从 2025 年全球数据中心基础设施供应商的财报表现来看,行业内部已经出现了明显分化。在同样身处 AI 风口的大环境下,不同厂商的业绩弹性差异极大,这种差异并非来自单纯的产品能力,而更多取决于是否进入了核心算力体系的供应链名单。整体观察可以发现,凡是成功进入英伟达平台体系,或成为北美头部 CSP(如大型云厂商、AI 专业算力运营商)以及中国大陆主流 CSP 核心供应商名单的企业,其订单释放节奏和业绩兑现速度都显著快于行业平均水平,比如中际旭创,深圳英维克,麦格米特等厂商。AI 数据中心的扩建具有高度集中化特征,资本开支主要集中在少数几家头部客户手中,一旦进入其合格供应链体系,意味着可以跟随 GPU 平台迭代和机架升级同步放量,订单规模大、确定性强、持续周期长,财报端自然体现为营收快速增长、在手订单充足、毛利结构改善。相对而言,未能进入上述体系的厂商,即便具备一定技术储备或市场布局,也往往只能承接边缘客户或区域性项目,订单体量和放量节奏明显滞后。在 AI 基建高度集中的阶段,增量需求优先流向已验证、已导入的供应商,外围企业往往需要更长的导入周期和验证时间,其业绩反馈速度自然较慢。这种结构性差异,本质上反映了 AI 数据中心建设的一个核心特征——需求并非均匀扩散,而是围绕英伟达算力平台和头部 CSP 资本开支高度集中。

因此,2025 年全球基础设施厂商财报的分化,某种程度上已经给出了清晰信号:在 AI 大基建周期中,“是否进入核心供应链”比“是否布局 AI”更为关键。能够真正绑定英伟达及主流 CSP 客户的企业,享受的是确定性的放量红利;而尚未进入体系的厂商,则仍处于等待导入或项目落地的阶段,其成长曲线和资本市场反馈也因此出现明显节奏差异。