е®Ғеҫ·ж—¶д»Јж·ұеәҰеҲҶжһҗпјҡз”Ёе·ҙиҸІзү№е’ҢиҠ’ж јзҡ„жҖқжғідј°еҖј

еҜјиҜ»пјҡе®Ғеҫ·ж—¶д»ЈпјҢе…ЁзҗғеҠЁеҠӣз”өжұ йңёдё»пјҢиҝһз»ӯ8е№ҙеёӮеҚ зҺҮ第дёҖгҖӮд»Һе·ҙиҸІзү№вҖқжҠӨеҹҺжІівҖқзҗҶи®әе’ҢиҠ’ж јвҖқеӨҡе…ғжҖқз»ҙжЁЎеһӢвҖқеҮәеҸ‘пјҢжң¬ж–Үж·ұеәҰеү–жһҗе®Ғеҫ·ж—¶д»Јзҡ„жҠ•иө„д»·еҖјпјҢз”ЁDCFзҺ°йҮ‘жөҒжҠҳзҺ°жЁЎеһӢжөӢз®—е…¶еҶ…еңЁд»·еҖјгҖӮ

дёҖгҖҒжҠ•иө„е“ІеӯҰпјҡе·ҙиҸІзү№дёҺиҠ’ж јзҡ„ж ёеҝғжҖқжғі

еңЁејҖе§ӢеҲҶжһҗд№ӢеүҚпјҢи®©жҲ‘们е…ҲеӣһйЎҫдёӨдҪҚжҠ•иө„еӨ§еёҲзҡ„ж ёеҝғжҖқжғіпјҡ

жІғдјҰВ·е·ҙиҸІзү№зҡ„жҠ•иө„еҺҹеҲҷпјҡ

вҖўиғҪеҠӣеңҲеҺҹеҲҷпјҡеҸӘжҠ•иө„иҮӘе·ұиғҪзҗҶи§Јзҡ„з”ҹж„Ҹ

вҖўз»ҸжөҺжҠӨеҹҺжІіпјҡеҜ»жүҫе…·жңүжҢҒд№…з«һдәүдјҳеҠҝзҡ„дјҒдёҡ

вҖўе®үе…Ёиҫ№йҷ…пјҡд»Ҙжҳҫи‘—дҪҺдәҺеҶ…еңЁд»·еҖјзҡ„д»·ж јд№°е…Ҙ

вҖўй•ҝжңҹжҢҒжңүпјҡд»ҘдјҒдёҡжүҖжңүиҖ…зҡ„еҝғжҖҒжҠ•иө„

жҹҘзҗҶВ·иҠ’ж јзҡ„еӨҡе…ғжҖқз»ҙжЁЎеһӢпјҡ

вҖўи§„жЁЎдјҳеҠҝпјҡеӨ§дјҒдёҡе…·жңүжҲҗжң¬е’Ңж•ҲзҺҮдјҳеҠҝ

вҖўеӨҚеҲ©ж•Ҳеә”пјҡж—¶й—ҙжҳҜеҘҪдјҒдёҡзҡ„жңӢеҸӢ

вҖўйҖҶеҗ‘жҖқз»ҙпјҡеҸҚиҝҮжқҘжғіпјҢжҖ»жҳҜеҸҚиҝҮжқҘжғі

вҖўиғҪеҠӣеңҲиҫ№з•Ңпјҡжүҝи®ӨиҮӘе·ұзҡ„ж— зҹҘжҳҜжҷәж…§зҡ„ејҖз«Ҝ

еёҰзқҖиҝҷдәӣжҖқжғіжЎҶжһ¶пјҢи®©жҲ‘们ж·ұе…ҘеҲҶжһҗе®Ғеҫ·ж—¶д»ЈгҖӮ

дәҢгҖҒе…¬еҸёжҰӮи§Ҳпјҡе…ЁзҗғеҠЁеҠӣз”өжұ йңёдё»

2.1 еҹәжң¬иө„ж–ҷ

йЎ№зӣ® | ж•°жҚ® |

иӮЎзҘЁд»Јз Ғ | 300750.SZпјҲеҲӣдёҡжқҝпјү |

жҖ»иӮЎжң¬ | 45.64дәҝиӮЎ |

2024е№ҙиҗҘ收 | 3,620дәҝе…ғ |

2024е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ | 507дәҝе…ғ |

е…ЁзҗғеёӮеҚ зҺҮ | 37%пјҲиҝһз»ӯ8е№ҙ第дёҖпјү |

еӣҪеҶ…еёӮеҚ зҺҮ | 45% |

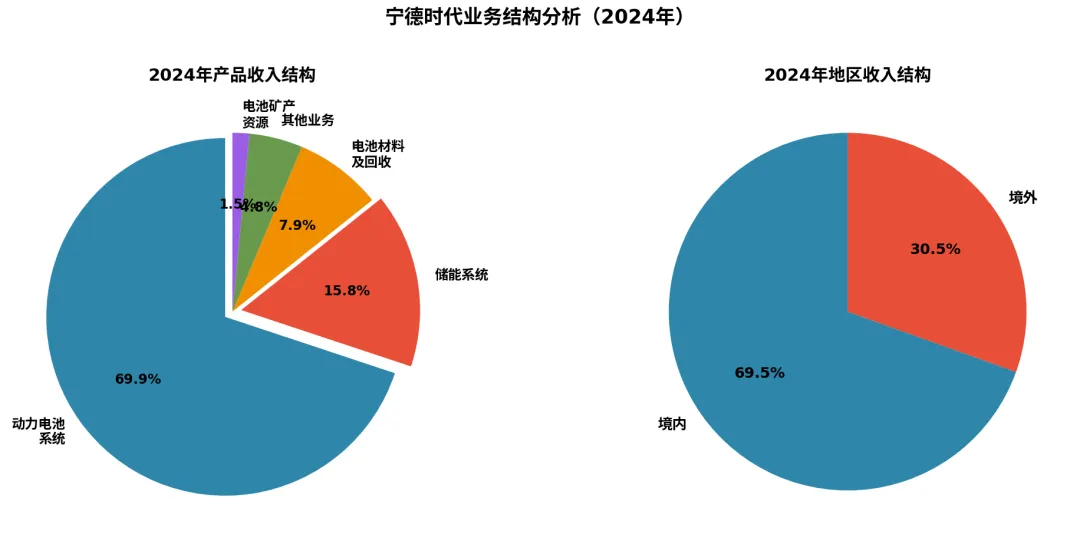

2.2 дёҡеҠЎз»“жһ„

е®Ғеҫ·ж—¶д»Јзҡ„дё»иҗҘдёҡеҠЎеҲҶдёәеӣӣеӨ§жқҝеқ—пјҡ

1.еҠЁеҠӣз”өжұ зі»з»ҹпјҲеҚ жҜ”70%пјүпјҡдёәж–°иғҪжәҗжұҪиҪҰжҸҗдҫӣеҠЁеҠӣз”өжұ

2.еӮЁиғҪзі»з»ҹпјҲеҚ жҜ”16%пјүпјҡдёәз”өзҪ‘дҫ§гҖҒз”ЁжҲ·дҫ§жҸҗдҫӣеӮЁиғҪи§ЈеҶіж–№жЎҲ

3.з”өжұ жқҗж–ҷеҸҠеӣһ收пјҲеҚ жҜ”8%пјүпјҡжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷеҸҠз”өжұ еӣһ收

4.е…¶д»–дёҡеҠЎпјҲеҚ жҜ”6%пјүпјҡжҠҖжңҜжҺҲжқғгҖҒжңҚеҠЎзӯү

дёҡеҠЎз»“жһ„

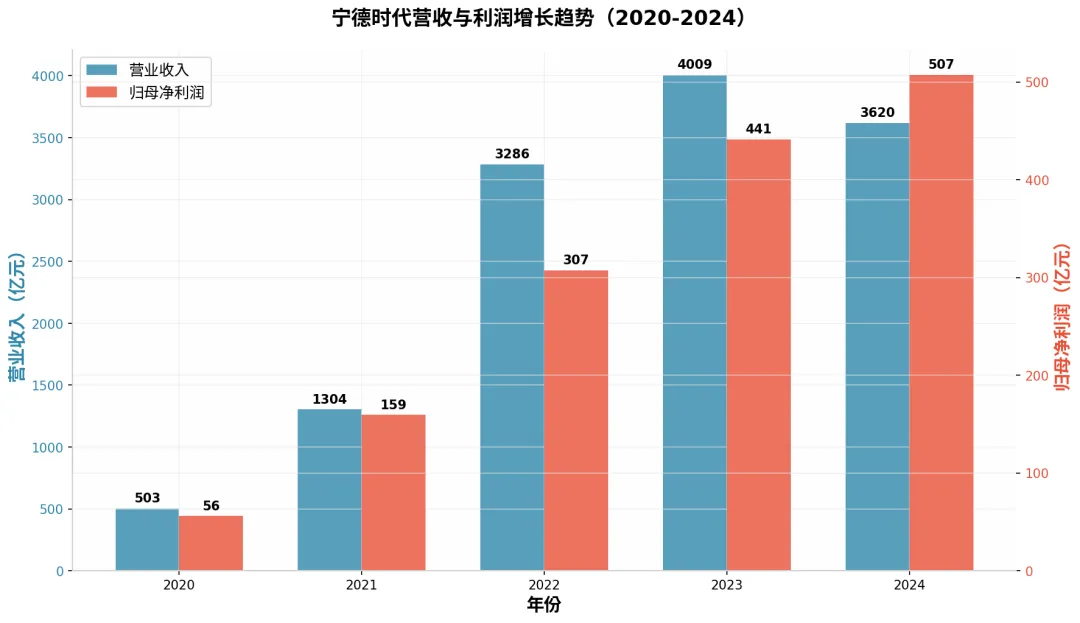

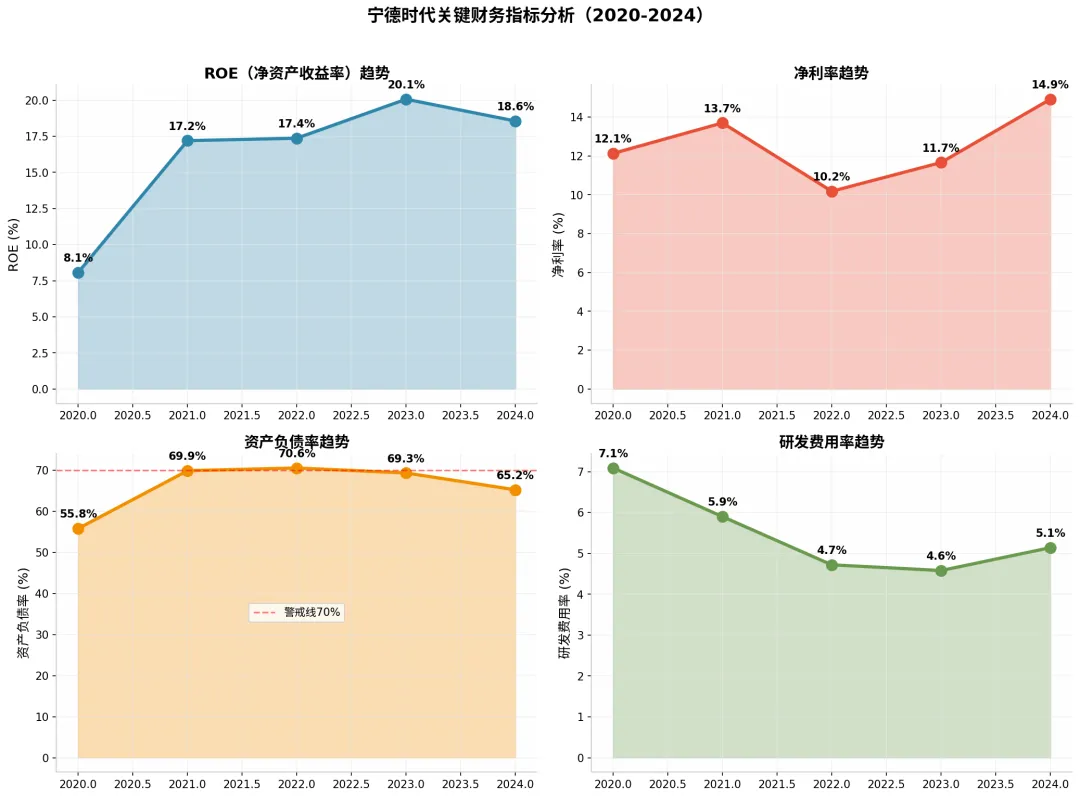

2.3 иҙўеҠЎиЎЁзҺ°пјҲ2020-2024пјү

иҗҘ收дёҺеҲ©ж¶Ұ

е…ій”®ж•°жҚ®дёҖи§Ҳпјҡ

жҢҮж Ү | 2020 | 2021 | 2022 | 2023 | 2024 | CAGR |

иҗҘ收пјҲдәҝе…ғпјү | 503 | 1,304 | 3,286 | 4,009 | 3,620 | 64% |

еҪ’жҜҚеҮҖеҲ©ж¶ҰпјҲдәҝе…ғпјү | 56 | 159 | 307 | 441 | 507 | 72% |

ROEпјҲ%пјү | 8.1 | 17.2 | 17.4 | 20.1 | 18.6 | - |

еҮҖеҲ©зҺҮпјҲ%пјү | 12.1 | 13.7 | 10.2 | 11.7 | 14.9 | - |

е·ҙиҸІзү№и§Ҷи§’зӮ№иҜ„пјҡ

вҖң5е№ҙиҗҘ收еўһй•ҝ6еҖҚпјҢеҮҖеҲ©ж¶Ұеўһй•ҝ8еҖҚпјҢROEзЁіе®ҡеңЁ17-20%еҢәй—ҙпјҢиҝҷжҳҜдёҖ家典еһӢзҡ„вҖҷжҲҗй•ҝеһӢд»·еҖјиӮЎвҖҷгҖӮвҖқ

дёүгҖҒжҠӨеҹҺжІіеҲҶжһҗпјҡе·ҙиҸІзү№жЎҶжһ¶ж·ұеәҰжӢҶи§Ј

е·ҙиҸІзү№еңЁгҖҠе·ҙиҸІзү№иҮҙиӮЎдёңзҡ„дҝЎгҖӢдёӯжҸҗеҮәдәҶеӣӣз§Қз»ҸжөҺжҠӨеҹҺжІізұ»еһӢпјҡ 1.В ж— еҪўиө„дә§пјҲе“ҒзүҢгҖҒдё“еҲ©гҖҒжі•е®ҡи®ёеҸҜпјү 2.В иҪ¬жҚўжҲҗжң¬пјҲе®ўжҲ·жөҒеӨұжҲҗжң¬й«ҳпјү 3.В зҪ‘з»ңж•Ҳеә”пјҲз”ЁжҲ·и¶ҠеӨҡд»·еҖји¶ҠеӨ§пјү 4.В жҲҗжң¬дјҳеҠҝпјҲ规模з»ҸжөҺгҖҒжөҒзЁӢдјҳеҠҝпјү

и®©жҲ‘们йҖҗдёҖеҲҶжһҗе®Ғеҫ·ж—¶д»Јзҡ„жҠӨеҹҺжІігҖӮ

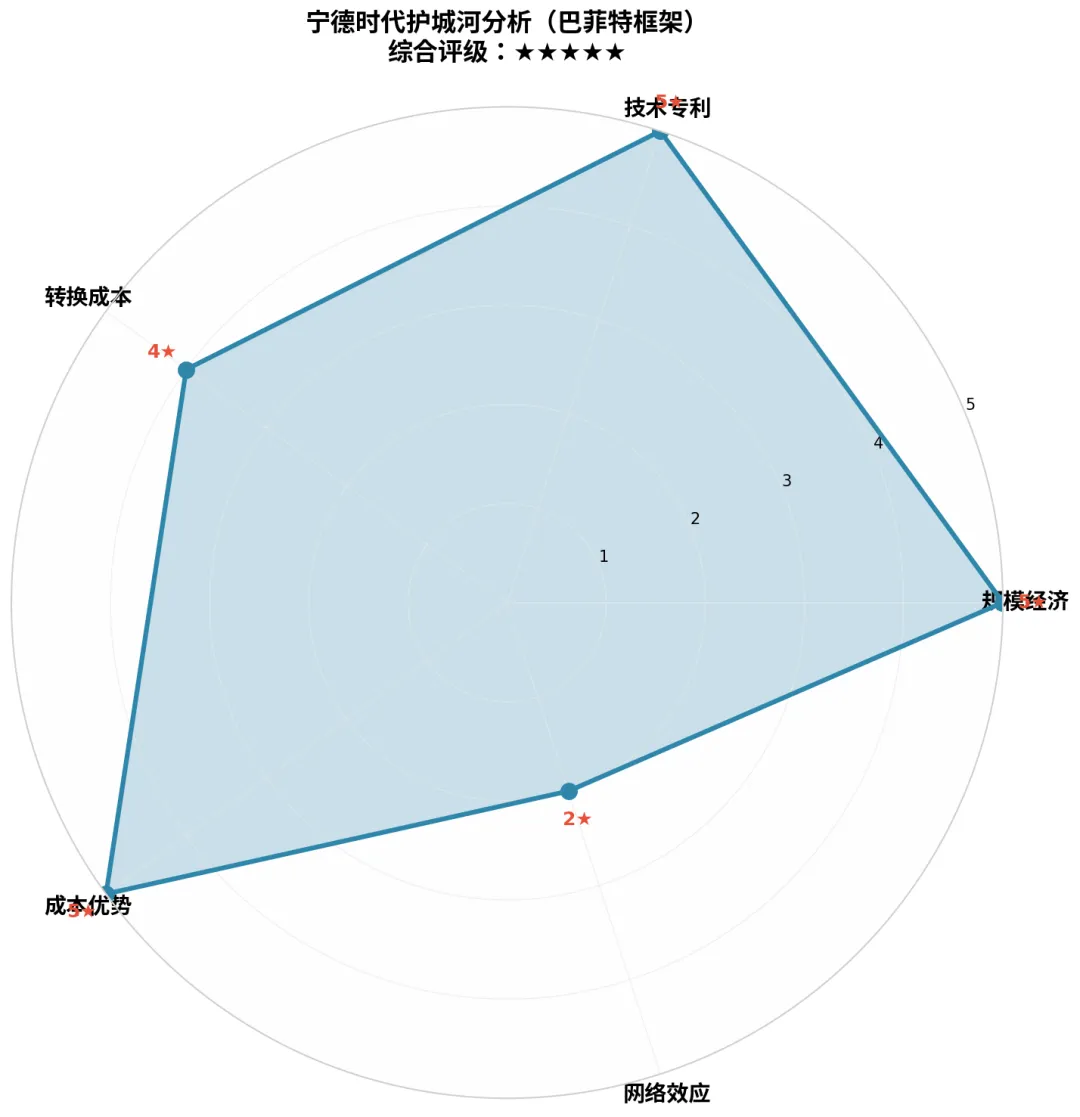

жҠӨеҹҺжІійӣ·иҫҫеӣҫ

3.1 规模з»ҸжөҺжҠӨеҹҺжІі вҳ…вҳ…вҳ…вҳ…вҳ…

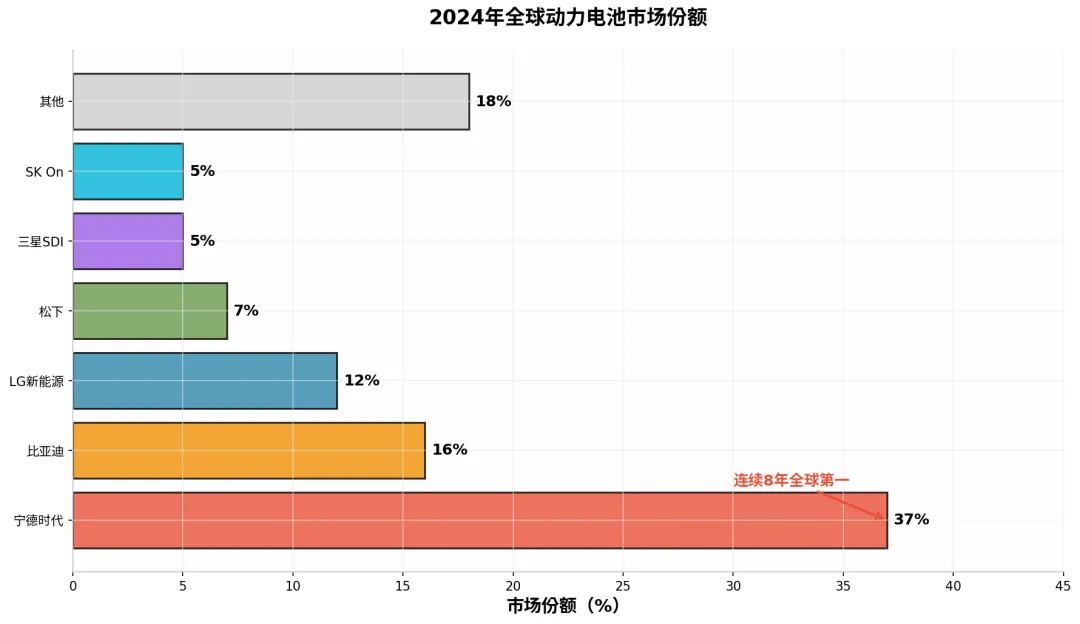

еёӮеңәд»Ҫйўқж•°жҚ®пјҡ

е…ЁзҗғеёӮеңәд»Ҫйўқ

е№ҙд»Ҫ | е…ЁзҗғеёӮеҚ зҺҮ | жҺ’еҗҚ |

2020 | 24% | 第1 |

2021 | 32% | 第1 |

2022 | 37% | 第1 |

2023 | 37% | 第1 |

2024 | 37% | 第1пјҲиҝһз»ӯ8е№ҙпјү |

规模дјҳеҠҝдҪ“зҺ°пјҡ

вҖўдә§иғҪ规模пјҡе№ҙдә§иғҪи¶…иҝҮ500GWhпјҢе…Ёзҗғ第дёҖ

вҖўйҮҮиҙӯжҲҗжң¬пјҡеӨ§и§„жЁЎйҮҮиҙӯеҺҹжқҗж–ҷпјҢи®®д»·иғҪеҠӣејәдәҺз«һдәүеҜ№жүӢ10-15%

вҖўеҲ¶йҖ ж•ҲзҺҮпјҡеҚ•дҪҚдә§иғҪжҠ•иө„жҲҗжң¬дҪҺдәҺз«һдәүеҜ№жүӢ20-30%

вҖўз ”еҸ‘ж‘Ҡй”Җпјҡз ”еҸ‘иҙ№з”ЁзҺҮзәҰ5%пјҢдҪҶз»қеҜ№йҮ‘йўқиЎҢдёҡ第дёҖпјҲ186дәҝе…ғ/е№ҙпјү

иҠ’ж јзӮ№иҜ„пјҡ

вҖң规模дјҳеҠҝжҳҜеҲ¶йҖ дёҡжңҖж ёеҝғзҡ„жҠӨеҹҺжІігҖӮе®Ғеҫ·ж—¶д»Јзҡ„规模жҳҜ第дәҢеҗҚLGж–°иғҪжәҗзҡ„3еҖҚпјҢиҝҷз§Қе·®и·қдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢжү©еӨ§гҖӮвҖқ

3.2 жҠҖжңҜдё“еҲ©жҠӨеҹҺжІі вҳ…вҳ…вҳ…вҳ…вҳ…

з ”еҸ‘жҠ•е…Ҙж•°жҚ®пјҡ

е№ҙд»Ҫ | з ”еҸ‘иҙ№з”ЁпјҲдәҝе…ғпјү | з ”еҸ‘иҙ№з”ЁзҺҮ | з ”еҸ‘дәәе‘ҳ |

2020 | 36 | 7.1% | 5,000+ |

2021 | 77 | 5.9% | 10,000+ |

2022 | 155 | 4.7% | 15,000+ |

2023 | 184 | 4.6% | 18,000+ |

2024 | 186 | 5.1% | 20,000+ |

ж ёеҝғжҠҖжңҜеёғеұҖпјҡ

вҖўCTPжҠҖжңҜпјҲCell to PackпјүпјҡдҪ“з§ҜеҲ©з”ЁзҺҮжҸҗеҚҮ15-20%

вҖўйә’йәҹз”өжұ пјҡиғҪйҮҸеҜҶеәҰ255Wh/kgпјҢиЎҢдёҡйўҶе…Ҳ

вҖўзҘһиЎҢз”өжұ пјҡ10еҲҶй’ҹе……з”ө80%пјҢи§ЈеҶіеҝ«е……з—ӣзӮ№

вҖўеҮқиҒҡжҖҒз”өжұ пјҡиғҪйҮҸеҜҶеәҰзӘҒз ҙ500Wh/kg

дё“еҲ©еЈҒеһ’пјҡ

вҖўзҙҜи®Ўдё“еҲ©з”іиҜ·и¶…иҝҮ30,000йЎ№

вҖўжҜҸе№ҙж–°еўһдё“еҲ©зәҰ5,000йЎ№

вҖўж ёеҝғжҠҖжңҜдё“еҲ©иҰҶзӣ–з”өжұ жқҗж–ҷгҖҒз»“жһ„и®ҫи®ЎгҖҒеҲ¶йҖ е·Ҙиүәе…Ёй“ҫжқЎ

е·ҙиҸІзү№и§Ҷи§’пјҡ

вҖңжҠҖжңҜжҠӨеҹҺжІізҡ„е…ій”®дёҚжҳҜзҺ°еңЁзҡ„йўҶе…ҲпјҢиҖҢжҳҜжҢҒз»ӯйўҶе…Ҳзҡ„иғҪеҠӣгҖӮе®Ғеҫ·ж—¶д»ЈжҜҸе№ҙжҺЁеҮәдёҖд»Јж–°дә§е“ҒпјҢжҠҖжңҜиҝӯд»ЈйҖҹеәҰжҜ”з«һдәүеҜ№жүӢеҝ«дёҖеҖҚгҖӮвҖқ

3.3 е®ўжҲ·иҪ¬жҚўжҲҗжң¬жҠӨеҹҺжІі вҳ…вҳ…вҳ…вҳ…вҳҶ

е®ўжҲ·з»“жһ„пјҡ

вҖўжө·еӨ–е®ўжҲ·пјҡзү№ж–ҜжӢүгҖҒе®қ马гҖҒеҘ”й©°гҖҒеӨ§дј—гҖҒжІғе°”жІғ

вҖўеӣҪеҶ…е®ўжҲ·пјҡи”ҡжқҘгҖҒе°Ҹй№ҸгҖҒзҗҶжғігҖҒжһҒж°ӘгҖҒй—®з•Ң

иҪ¬жҚўжҲҗжң¬еҲҶжһҗпјҡ

1.дә§е“Ғи®ӨиҜҒжҲҗжң¬пјҡеҠЁеҠӣз”өжұ и®ӨиҜҒе‘Ёжңҹ2-3е№ҙпјҢи®ӨиҜҒиҙ№з”Ёж•°еҚғдёҮ

2.дә§зәҝйҖӮй…ҚжҲҗжң¬пјҡз”өжұ еҢ…е°әеҜёгҖҒBMSзі»з»ҹж·ұеәҰе®ҡеҲ¶

3.дҫӣеә”й“ҫеҚҸеҗҢжҲҗжң¬пјҡJITдҫӣиҙ§жЁЎејҸпјҢеҲҮжҚўдҫӣеә”е•ҶйЈҺйҷ©жһҒй«ҳ

йЈҺйҷ©жҸҗзӨәпјҡ

ж•ҙиҪҰеҺӮжңүеҠЁеҠӣеҹ№е…»дәҢдҫӣпјҲеҰӮзү№ж–ҜжӢүеҗҢж—¶з”Ёе®Ғеҫ·ж—¶д»Је’ҢLGпјүпјҢй•ҝжңҹзңӢиҪ¬жҚўжҲҗжң¬жҠӨеҹҺжІідјҡйҖӮеәҰеүҠејұгҖӮ

3.4 жҲҗжң¬дјҳеҠҝжҠӨеҹҺжІі вҳ…вҳ…вҳ…вҳ…вҳ…

жҲҗжң¬з»“жһ„еҜ№жҜ”пјҲ2024е№ҙпјүпјҡ

жҢҮж Ү | е®Ғеҫ·ж—¶д»Ј | иЎҢдёҡе№іеқҮ | дјҳеҠҝ |

жҜӣеҲ©зҺҮ | 24.7% | 15-18% | +8% |

еҚ•дҪҚWhжҲҗжң¬ | 0.60е…ғ | 0.70е…ғ | -14% |

иүҜе“ҒзҺҮ | 98%+ | 95% | +3% |

дә§иғҪеҲ©з”ЁзҺҮ | 70% | 50-60% | +15% |

жҲҗжң¬дјҳеҠҝжқҘжәҗпјҡ

1.еһӮзӣҙж•ҙеҗҲпјҡй”ӮзҹҝгҖҒжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶Іе…Ёдә§дёҡй“ҫеёғеұҖ

2.еҲ¶йҖ ж•ҲзҺҮпјҡиҮӘеҠЁеҢ–зҺҮи¶…иҝҮ95%пјҢдәәеқҮдә§еҮәиЎҢдёҡжңҖй«ҳ

3.规模ж•Ҳеә”пјҡеҚ•дҪҚеӣәе®ҡжҲҗжң¬ж‘Ҡи–„

3.5 зҪ‘з»ңж•Ҳеә”жҠӨеҹҺжІі вҳ…вҳ…вҳҶвҳҶвҳҶ

з”өжұ иЎҢдёҡзҪ‘з»ңж•Ҳеә”зӣёеҜ№иҫғејұпјҢеӣ дёәпјҡ

вҖўз”өжұ жҳҜto Bдә§е“ҒпјҢз”ЁжҲ·д№Ӣй—ҙж— зӣҙжҺҘдә’еҠЁ

вҖўдҪҶеӯҳеңЁж•°жҚ®йЈһиҪ®ж•Ҳеә”пјҡ规模и¶ҠеӨ§вҶ’ж•°жҚ®и¶ҠеӨҡвҶ’з®—жі•дјҳеҢ–вҶ’дә§е“Ғи¶ҠеҘҪ

3.6 жҠӨеҹҺжІіз»јеҗҲиҜ„зә§

жҠӨеҹҺжІізұ»еһӢ | иҜ„зә§ | иҜҙжҳҺ |

规模з»ҸжөҺ | вҳ…вҳ…вҳ…вҳ…вҳ… | е…Ёзҗғ第дёҖпјҢдә§иғҪ500GWh+ |

жҠҖжңҜдё“еҲ© | вҳ…вҳ…вҳ…вҳ…вҳ… | 3дёҮ+дё“еҲ©пјҢжҠҖжңҜиҝӯд»ЈйўҶе…Ҳ |

иҪ¬жҚўжҲҗжң¬ | вҳ…вҳ…вҳ…вҳ…вҳҶ | и®ӨиҜҒе‘Ёжңҹй•ҝпјҢе®ўжҲ·зІҳжҖ§ејә |

жҲҗжң¬дјҳеҠҝ | вҳ…вҳ…вҳ…вҳ…вҳ… | еҚ•дҪҚжҲҗжң¬иЎҢдёҡжңҖдҪҺ |

зҪ‘з»ңж•Ҳеә” | вҳ…вҳ…вҳҶвҳҶвҳҶ | иҫғејұпјҢдҪҶеӯҳеңЁж•°жҚ®йЈһиҪ® |

з»јеҗҲиҜ„зә§ | вҳ…вҳ…вҳ…вҳ…вҳ… | жһҒејәжҠӨеҹҺжІі |

е·ҙиҸІзү№з»“и®әпјҡ

вҖңе®Ғеҫ·ж—¶д»ЈжӢҘжңүжҲ‘и§ҒиҝҮзҡ„жңҖе®Ҫзҡ„жҠӨеҹҺжІід№ӢдёҖгҖӮ规模дјҳеҠҝ+жҠҖжңҜйўҶе…Ҳ+жҲҗжң¬дјҳеҠҝпјҢжһ„жҲҗдәҶдёүйҮҚжҠӨеҹҺжІігҖӮвҖқ

еӣӣгҖҒиҙўеҠЎеҒҘеә·еәҰеҲҶжһҗ

е…ій”®иҙўеҠЎжҢҮж Ү

4.1 зӣҲеҲ©иғҪеҠӣ

ROEеҲҶжһҗпјҡ

вҖў2024е№ҙROEдёә18.6%пјҢиҝһз»ӯ4е№ҙдҝқжҢҒеңЁ17%д»ҘдёҠ

вҖўз¬ҰеҗҲе·ҙиҸІзү№вҖқROE > 15%вҖңзҡ„дјҳиҙЁдјҒдёҡж ҮеҮҶ

еҮҖеҲ©зҺҮеҲҶжһҗпјҡ

вҖў2024е№ҙеҮҖеҲ©зҺҮ14.9%пјҢеҲӣ5е№ҙж–°й«ҳ

вҖўеңЁд»·ж јжҲҳиғҢжҷҜдёӢе®һзҺ°еҲ©ж¶ҰзҺҮжҸҗеҚҮпјҢдҪ“зҺ°жҲҗжң¬жҺ§еҲ¶иғҪеҠӣ

4.2 еҒҝеҖәиғҪеҠӣ

иө„дә§иҙҹеҖәзҺҮпјҡ

вҖў2024е№ҙиө„дә§иҙҹеҖәзҺҮ65.2%пјҢиҫғ2022е№ҙеі°еҖј70.6%дёӢйҷҚ5.4дёӘзҷҫеҲҶзӮ№

вҖўеӨ„дәҺеҲ¶йҖ дёҡеҗҲзҗҶеҢәй—ҙпјҲ60-70%пјү

зҺ°йҮ‘жөҒзҠ¶еҶөпјҡ

вҖў2024е№ҙз»ҸиҗҘзҺ°йҮ‘жөҒ970дәҝе…ғпјҢеҲӣеҺҶеҸІж–°й«ҳ

вҖўиҮӘз”ұзҺ°йҮ‘жөҒ748дәҝе…ғпјҢйҰ–ж¬ЎиҪ¬жӯЈе№¶е®һзҺ°еӨ§е№…еўһй•ҝ

4.3 иҝҗиҗҘж•ҲзҺҮ

жҢҮж Ү | 2024е№ҙ | иЎҢдёҡе№іеқҮ | иҜ„д»· |

еӯҳиҙ§е‘ЁиҪ¬еӨ©ж•° | 69еӨ© | 90еӨ© | дјҳз§Җ |

еә”收иҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•° | 64еӨ© | 80еӨ© | дјҳз§Җ |

жҖ»иө„дә§е‘ЁиҪ¬зҺҮ | 0.48 | 0.35 | иүҜеҘҪ |

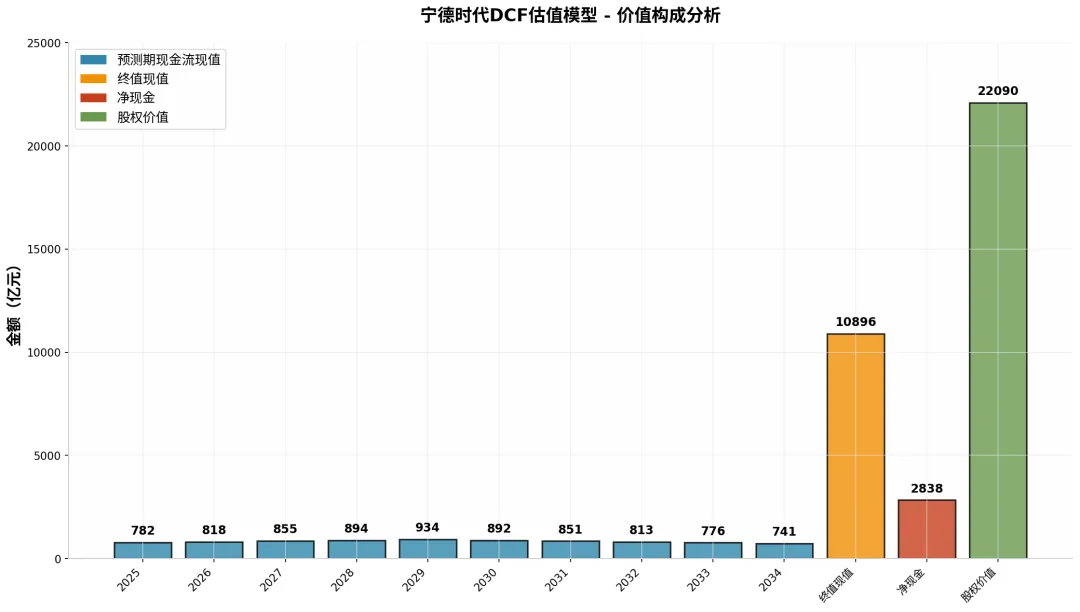

дә”гҖҒDCFзҺ°йҮ‘жөҒжҠҳзҺ°дј°еҖј

5.1 дј°еҖјжЁЎеһӢеҒҮи®ҫ

йҮҮз”ЁдёӨйҳ¶ж®өDCFжЁЎеһӢпјҢеҒҮи®ҫеҸӮж•°еҰӮдёӢпјҡ

еҸӮж•° | еҹәеҮҶжғ…жҷҜ | д№җи§Ӯжғ…жҷҜ | жӮІи§Ӯжғ…жҷҜ |

й«ҳйҖҹеўһй•ҝжңҹпјҲеүҚ5е№ҙпјү | 15% | 18% | 12% |

зЁіе®ҡеўһй•ҝжңҹпјҲеҗҺ5е№ҙпјү | 5% | 6% | 4% |

ж°ёз»ӯеўһй•ҝзҺҮ | 3% | 3% | 2% |

жҠҳзҺ°зҺҮпјҲWACCпјү | 10% | 9% | 11% |

еҒҮи®ҫдҫқжҚ®пјҡ

вҖўе…Ёзҗғз”өеҠЁиҪҰжё—йҖҸзҺҮд»Һ2024е№ҙзҡ„15%жҸҗеҚҮиҮі2030е№ҙзҡ„50%

вҖўеӮЁиғҪеёӮеңәе№ҙеӨҚеҗҲеўһй•ҝзҺҮ30%+

вҖўиҖғиҷ‘з«һдәүеҠ еү§пјҢз»ҷдәҲдҝқе®Ҳеўһй•ҝдј°и®Ў

5.2 DCFи®Ўз®—з»“жһң

DCFдј°еҖј

еҹәеҮҶжғ…жҷҜдј°еҖјпјҡ

йЎ№зӣ® | йҮ‘йўқпјҲдәҝе…ғпјү |

йў„жөӢжңҹзҺ°йҮ‘жөҒзҺ°еҖјпјҲ10е№ҙпјү | 8,356 |

з»ҲеҖјзҺ°еҖј | 10,896 |

дјҒдёҡд»·еҖјпјҲEVпјү | 19,252 |

еҠ пјҡеҮҖзҺ°йҮ‘ | 2,838 |

иӮЎжқғд»·еҖј | 22,090 |

жҜҸиӮЎеҶ…еңЁд»·еҖј | 484е…ғ |

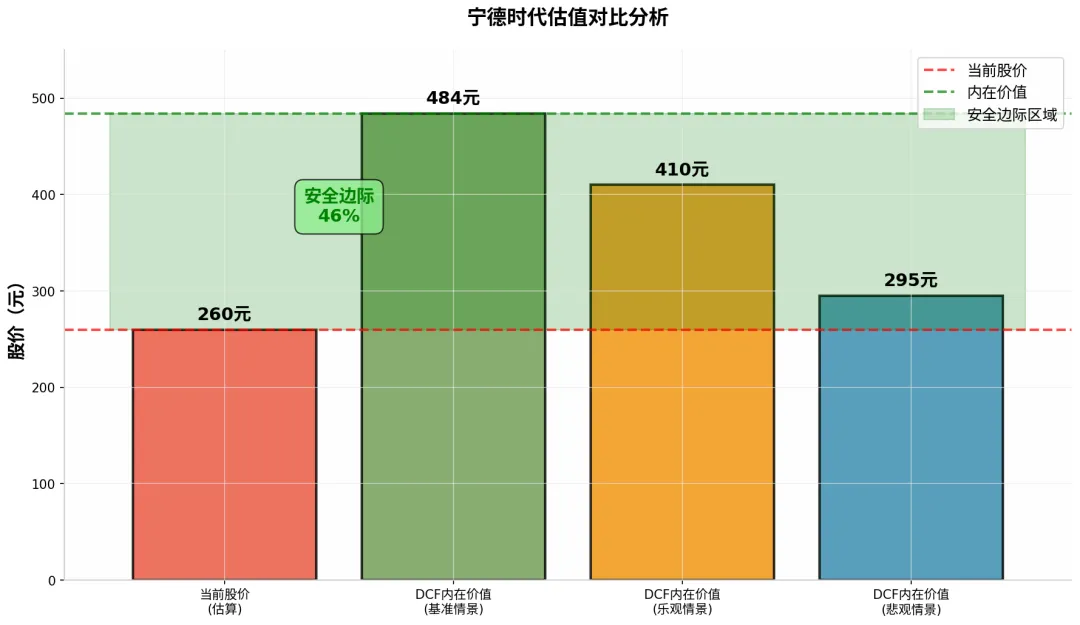

5.3 дј°еҖјеҜ№жҜ”дёҺе®үе…Ёиҫ№йҷ…

дј°еҖјеҜ№жҜ”

жғ…жҷҜ | жҜҸиӮЎд»·еҖј | иҫғеҪ“еүҚжәўд»· |

д№җи§Ӯжғ…жҷҜпјҲWACC 9%пјү | 410е…ғ | +58% |

еҹәеҮҶжғ…жҷҜпјҲWACC 10%пјү | 484е…ғ | +86% |

жӮІи§Ӯжғ…жҷҜпјҲWACC 11%пјү | 295е…ғ | +13% |

е®үе…Ёиҫ№йҷ…и®Ўз®—пјҡ

е®үе…Ёиҫ№йҷ… = (еҶ…еңЁд»·еҖј - еёӮеңәд»·ж ј) / еҶ…еңЁд»·еҖј= (484 - 260) / 484= 46%

е·ҙиҸІзү№е®үе…Ёиҫ№йҷ…ж ҮеҮҶпјҡ

вҖўе®үе…Ёиҫ№йҷ… > 50%пјҡжһҒе…·еҗёеј•еҠӣпјҲд№°е…Ҙпјү

вҖўе®үе…Ёиҫ№йҷ… 30-50%пјҡжңүеҗёеј•еҠӣпјҲеҸҜиҖғиҷ‘д№°е…Ҙпјүвң“

вҖўе®үе…Ёиҫ№йҷ… 10-30%пјҡеҗҲзҗҶдј°еҖјпјҲжҢҒжңүпјү

вҖўе®үе…Ёиҫ№йҷ… < 10%пјҡй«ҳдј°пјҲеҚ–еҮәпјү

з»“и®әпјҡе®Ғеҫ·ж—¶д»ЈеҪ“еүҚдј°еҖје…·жңү46%зҡ„е®үе…Ёиҫ№йҷ…пјҢеӨ„дәҺвҖқжңүеҗёеј•еҠӣвҖқеҢәй—ҙгҖӮ

е…ӯгҖҒйЈҺйҷ©еҲҶжһҗ

6.1 дё»иҰҒйЈҺйҷ©

1.жҠҖжңҜи·ҜзәҝйЈҺйҷ©

вҖ“еӣәжҖҒз”өжұ гҖҒй’ зҰ»еӯҗз”өжұ зӯүж–°жҠҖжңҜеҸҜиғҪйў иҰҶзҺ°жңүж јеұҖ

вҖ“е®Ғеҫ·ж—¶д»Је·ІеёғеұҖеӣәжҖҒз”өжұ пјҢйў„и®Ў2027е№ҙйҮҸдә§

2.з«һдәүеҠ еү§йЈҺйҷ©

вҖ“жҜ”дәҡиҝӘгҖҒLGж–°иғҪжәҗгҖҒдёүжҳҹSDIеҠ йҖҹиҝҪиө¶

вҖ“д»·ж јжҲҳеҸҜиғҪеҺӢзј©еҲ©ж¶ҰзҺҮ

3.е®ўжҲ·йӣҶдёӯеәҰйЈҺйҷ©

вҖ“еүҚдә”еӨ§е®ўжҲ·еҚ жҜ”и¶…иҝҮ50%

вҖ“зү№ж–ҜжӢүзӯүеӨ§е®ўжҲ·еҸҜиғҪеҹ№е…»дәҢдҫӣ

4.ж”ҝзӯ–йЈҺйҷ©

вҖ“иЎҘиҙҙж”ҝзӯ–йҖҖеқЎеҪұе“Қз”өеҠЁиҪҰйңҖжұӮ

вҖ“жө·еӨ–иҙёжҳ“дҝқжҠӨдё»д№үпјҲеҰӮзҫҺеӣҪIRAжі•жЎҲпјү

5.еҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

вҖ“й”ӮгҖҒй’ҙгҖҒй•ҚзӯүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚжҲҗжң¬

вҖ“е…¬еҸёе·ІйҖҡиҝҮй•ҝеҚҸгҖҒеҘ—дҝқгҖҒиҮӘжңүзҹҝеұұеҜ№еҶІ

6.2 иҠ’ж јзҡ„йҖҶеҗ‘жҖқз»ҙ

вҖңеҰӮжһңе®Ғеҫ·ж—¶д»ЈеӨұиҙҘдәҶпјҢеҸҜиғҪжҳҜд»Җд№ҲеҺҹеӣ пјҹвҖқ

1.жҠҖжңҜи·ҜзәҝеҲӨж–ӯеӨұиҜҜпјҢиў«йў иҰҶжҖ§жҠҖжңҜж·ҳжұ°

2.з®ЎзҗҶеұӮзӣІзӣ®жү©еј пјҢиө„жң¬й…ҚзҪ®ж•ҲзҺҮдёӢйҷҚ

3.иЎҢдёҡдә§иғҪиҝҮеү©пјҢд»·ж јжҲҳеҜјиҮҙе…ЁиЎҢдёҡдәҸжҚҹ

4.ең°зјҳж”ҝжІ»йЈҺйҷ©пјҢжө·еӨ–еёӮеңәиў«е°Ғе ө

жҰӮзҺҮиҜ„дј°пјҡд»ҘдёҠйЈҺйҷ©еҸ‘з”ҹзҡ„жҰӮзҺҮиҫғдҪҺпјҢдҪҶжҠ•иө„иҖ…йңҖиҰҒжҢҒз»ӯи·ҹиёӘгҖӮ

дёғгҖҒжҠ•иө„е»әи®®

7.1 ж ёеҝғз»“и®ә

з»ҙеәҰ | з»“и®ә |

жҠӨеҹҺжІі | вҳ…вҳ…вҳ…вҳ…вҳ… жһҒејәпјҢе…Ёзҗғз”өжұ иЎҢдёҡз»қеҜ№йҫҷеӨҙ |

жҲҗй•ҝжҖ§ | вҳ…вҳ…вҳ…вҳ…вҳҶ й«ҳжҲҗй•ҝпјҢдҪҶеўһйҖҹе°ҶйҖҗжӯҘж”ҫзј“ |

зӣҲеҲ©иғҪеҠӣ | вҳ…вҳ…вҳ…вҳ…вҳҶ ROE 18%+пјҢеҮҖеҲ©зҺҮ15% |

иҙўеҠЎеҒҘеә· | вҳ…вҳ…вҳ…вҳ…вҳҶ зҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ |

дј°еҖјж°ҙе№і | вҳ…вҳ…вҳ…вҳ…вҳ… 46%е®үе…Ёиҫ№йҷ…пјҢжҳҫи‘—дҪҺдј° |

7.2 дј°еҖјжұҮжҖ»

дј°еҖјж–№жі• | жҜҸиӮЎд»·еҖј | жқғйҮҚ |

DCFеҹәеҮҶжғ…жҷҜ | 484е…ғ | 40% |

DCFжӮІи§Ӯжғ…жҷҜ | 295е…ғ | 30% |

PEдј°еҖјпјҲ20еҖҚпјү | 450е…ғ | 20% |

PBдј°еҖјпјҲ4еҖҚпјү | 400е…ғ | 10% |

з»јеҗҲдј°еҖј | 400-480е…ғ | - |

7.3 ж“ҚдҪңзӯ–з•Ҙ

йҖӮеҗҲжҠ•иө„иҖ…зұ»еһӢпјҡ

вҖўи®ӨеҗҢе·ҙиҸІзү№д»·еҖјжҠ•иө„зҗҶеҝөзҡ„жҠ•иө„иҖ…

вҖўиғҪеӨҹжүҝеҸ—дёӯзӯүжіўеҠЁзҡ„й•ҝжңҹжҠ•иө„иҖ…

вҖўеҜ№ж–°иғҪжәҗиЎҢдёҡжңүеҹәжң¬зҗҶи§Јзҡ„жҠ•иө„иҖ…

е»әи®®ж“ҚдҪңпјҡ

вҖўд№°е…ҘеҢәй—ҙпјҡ200-280е…ғпјҲе®үе…Ёиҫ№йҷ…>40%пјү

вҖўжҢҒжңүеҢәй—ҙпјҡ280-400е…ғпјҲе®үе…Ёиҫ№йҷ…10-40%пјү

вҖўеҮҸд»“еҢәй—ҙпјҡ400-480е…ғпјҲе®үе…Ёиҫ№йҷ…<10%пјү

вҖўеҚ–еҮәеҢәй—ҙпјҡ>480е…ғпјҲй«ҳдј°пјү

иҠ’ж јзҡ„жңҖеҗҺеҝ е‘Ҡпјҡ

вҖңжҠ•иө„е®Ғеҫ·ж—¶д»ЈпјҢдҪ йңҖиҰҒзӣёдҝЎдёү件дәӢпјҡ

1.з”өеҠЁиҪҰжӣҝд»ЈзҮғжІ№иҪҰзҡ„и¶ӢеҠҝдёҚеҸҜйҖҶиҪ¬

2.е®Ғеҫ·ж—¶д»ЈиғҪеӨҹз»ҙжҢҒжҠҖжңҜйўҶе…ҲдјҳеҠҝ

3.з®ЎзҗҶеұӮиғҪеӨҹзҗҶжҖ§й…ҚзҪ®иө„жң¬

еҰӮжһңдҪ и®ӨеҗҢиҝҷдёүзӮ№пјҢйӮЈд№ҲеҪ“еүҚзҡ„д»·ж јжҳҜдёҖдёӘеҫҲеҘҪзҡ„д№°е…ҘжңәдјҡгҖӮвҖқ

е…«гҖҒж•°жҚ®жқҘжәҗ

вҖўиҙўеҠЎж•°жҚ®пјҡiFinDйҮ‘иһҚж•°жҚ®е№іеҸ°

вҖўеёӮеңәд»ҪйўқпјҡSNE ResearchгҖҒдёӯеӣҪжұҪиҪҰеҠЁеҠӣз”өжұ дә§дёҡеҲӣж–°иҒ”зӣҹ

вҖўиӮЎд»·ж•°жҚ®пјҡYahoo Finance

е…ҚиҙЈеЈ°жҳҺ

жң¬ж–Үд»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„жңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮжҠ•иө„иҖ…еә”ж №жҚ®иҮӘиә«йЈҺйҷ©жүҝеҸ—иғҪеҠӣеҒҡеҮәзӢ¬з«ӢеҲӨж–ӯгҖӮ

дҪңиҖ…жіЁпјҡжң¬ж–Үиҝҗз”Ёе·ҙиҸІзү№е’ҢиҠ’ж јзҡ„жҠ•иө„жҖқжғіеҜ№е®Ғеҫ·ж—¶д»ЈиҝӣиЎҢдәҶе…ЁйқўеҲҶжһҗгҖӮд»ҺжҠӨеҹҺжІіи§’еәҰзңӢпјҢе®Ғеҫ·ж—¶д»ЈжҳҜе…Ёзҗғз”өжұ иЎҢдёҡзҡ„вҖқеҸҜеҸЈеҸҜд№җвҖқпјӣд»Һдј°еҖји§’еәҰзңӢпјҢеҪ“еүҚд»·ж јжҸҗдҫӣдәҶ46%зҡ„е®үе…Ёиҫ№йҷ…гҖӮеҜ№дәҺй•ҝжңҹд»·еҖјжҠ•иө„иҖ…иҖҢиЁҖпјҢиҝҷжҳҜдёҖдёӘеҖјеҫ—ж·ұе…Ҙз ”з©¶зҡ„ж Үзҡ„гҖӮ

жң¬ж–Үе®ҢжҲҗдәҺ2026е№ҙ2жңҲ7ж—Ҙ