中投顾问诚意出品点上方蓝字关注

报 告 简 介

通用航空,是指除定期货运、客运航空活动之外的民用航空。通用航空应用范围非常广阔,包括了例如航空摄影、医疗救护、公务出行、石油服务、遥感测绘、电力巡查、农林喷洒、训练飞行、空中游览、体育竞技等航空活动,用于此类活动的飞机统称为通用飞机。

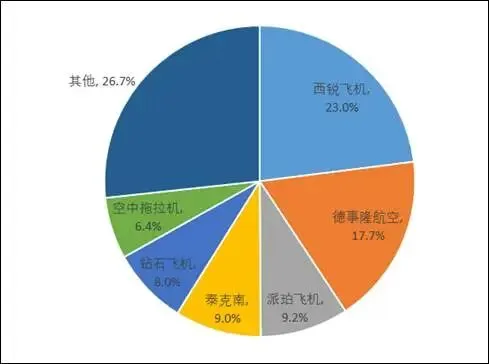

全球市场来看,2024年全球通航飞机年度交付量为4197架,同比增加118架;2025年上半年,全球通用航空飞机交付量为1432架,同比增长4.3%。市场份额来看,传统通航航空器制造目前由欧美企业主导。2024年全球固定翼通用飞机交付量3162架,其中美国西锐飞机交付731架,占23%;美国德事隆航空交付559架,占17.7%;美国派珀飞机交付291架,占9.2%;意大利泰克南公司交付283架,占9.0%;由我国万丰奥威集团收购的总部位于奥地利的钻石飞机交付252架,占8.0%;美国空中拖拉机交付202架,占6.4%。

图表:2024年全球固定翼通航飞机厂商市场份额占比情况

数据来源:中投产业研究院

我国通用航空市场稳健增长,新业态逐渐形成。截至2024年底,获得通用航空经营许可证的传统通用航空企业760家,比上年底净增70家。2024年底,通用航空在册航空器总数达到3232架,其中,教学训练用飞机1252架。截至2024年底,全国在册管理的通用机场数量达到475个,比上年底净增26个,其中,A类通用机场172个。截至2024年底,获得无人机运营合格证的单位19979家。截至2024年底,全行业无人机拥有者注册用户161.9万个,比上年底增长80.4万个。截至2024年底,全行业注册无人机共217.7万架,比上年底增长98.5%。截至2024年底,共颁发无人机操控员执照27.33万本,其中,有效执照24.73万本。2024年,全年无人机累计飞行小时2666.7万小时,同比增长15.4%。

图表:2024年中国通用航空关键数据分析

数据来源:中国民航局,中投产业研究院整理

近年来,国家推出众多政策支持通用航空发展。2024年3月27日,工业和信息化部、科学技术部、财政部、中国民用航空局印发《通用航空装备创新应用实施方案(2024-2030年)》,其中提出,到2027年,我国通用航空装备供给能力、产业创新能力显著提升,现代化通用航空基础支撑体系基本建立,高效融合产业生态初步形成,通用航空公共服务装备体系基本完善,以无人化、电动化、智能化为技术特征的新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用。

中投产业研究院发布的《“十五五”中国新兴支柱产业之通用航空行业深度调研及投资前景预测报告》共十一章。首先介绍了通用航空的总况、分类及产业价值链,接着对国外通航产业发展、国内通航产业发展环境及发展现状、通航企业的发展进行分析,随后具体分析了通用航空制造业、通航机场建设、通航应用领域及通航后市场的发展情况,然后报告剖析了通用航空产业园区的发展情况,并对国内重点通用航空企业的经营情况进行了详尽的分析,最后报告对通用航空产业投资及前景进行了科学的预测。

报 告 目 录

第一章通用航空行业基本概述

1.1通用航空总况

1.1.1通用航空基本概念

1.1.2通用航空主要特点

1.1.3通用航空发展地位

1.2通用航空的分类

1.2.1按应用领域划分

1.2.2按动力类型划分

1.2.3按飞机类型划分

1.2.4按通航用途划分

1.3通用航空产业价值链

1.3.1产业链结构

1.3.2价值链结构

第二章2023-2025年中国通用航空市场发展环境分析

2.1政策环境

2.1.1国家通用航空政策

2.1.2地方通用航空政策

2.1.3通用航空智慧建设

2.1.4通用航空发展规划

2.1.5通用航空企业管理办法

2.1.6通用机场选址指南

2.2经济环境

2.2.1宏观经济概况

2.2.2对外经济分析

2.2.3固定资产投资

2.2.4工业运行情况

2.2.5宏观经济展望

2.3社会环境

2.3.1智慧养老产业效用

2.3.2军工体制改革动向

2.3.3军民融合拉动需求

2.3.4智能制造发展战略

2.4产业环境

2.4.1民航业的运行状况

2.4.2民航固定资产投资

2.4.3民航机场生产情况

2.4.4民航业的重点工作

第三章2023-2025年通用航空产业发展综合分析

3.12023-2025年国际通航产业现状分析

3.1.1通航飞机的交付量

3.1.2通用飞机的交付额

3.1.3通航飞机区域分布

3.1.4通航飞机厂商分析

3.1.5通用航空业务结构

3.1.6通用航空安全保障

3.1.7通用航空盈利分析

3.1.8通航产业经验借鉴

3.22023-2025年中国通用航空业市场运行现状

3.2.1行业发展历程

3.2.2行业发展特征

3.2.3通航市场规模

3.2.4通航飞行小时

3.2.5通航运行种类

3.3中国通用航空短途运输发展分析

3.3.1短途运输体系

3.3.2机型数量规模

3.3.3飞行小时分布

3.3.4载客分布状况

3.3.5企业发展瓶颈

3.3.6短途运输展望

3.4中国通航驾驶员发展综合分析

3.4.1民航驾驶员数量规模

3.4.2驾驶员执照地区分布

3.4.3驾驶员所在单位分类

3.4.4公司机组实力分析

3.4.5通航驾驶人员数量

3.4.6通航飞行学校规模

3.4.7直升机职业驾驶员

3.4.8无人机驾驶员数量

3.5新时代下通用航空军民融合式发展综合分析

3.5.1军民融合发展概述

3.5.2通航军民融合式发展意义

3.5.3通用航空军民通用态势

3.5.4通航产业军民融合发展策略

3.6中国通用航空产业区域发展分析

3.6.1山东省

3.6.2河南省

3.6.3浙江省

3.6.4江苏省

3.6.5其他地区

3.7“新时代”下中国通用航空产业发展面临的挑战及建议

3.7.1产业面临的挑战

3.7.2产业发展建议

3.8中国通用航空产业数字化转型发展分析

3.8.1产业数字化转型界定

3.8.2产业数字化转型逻辑

3.8.3产业数字化转型困境

3.8.4产业数字化转型路径

第四章2023-2025年中国通用航空企业发展分析

4.1中国通航企业发展分析

4.1.1通航企业数量规模

4.1.2通航企业专项资金补贴

4.1.3通航企业区域分布

4.1.4通航企业竞争格局

4.1.5通用航空企业竞争状态

4.1.6通航企业运营成本构成

4.2中国中小通用航空企业发展分析

4.2.1发展运营现状

4.2.2企业发展问题

4.2.3企业发展对策

4.3中国通用及小型运输航空公司发展综合分析

4.3.1数量规模分析

4.3.2飞行人员结构分析

4.3.3航空器结构分析

4.3.4运行类型对比

第五章2023-2025年中国通用航空器制造业分析

5.1中国通用航空制造业运行状况

5.1.1航空装备产业链

5.1.2行业发展现状

5.1.3行业发展差距

5.1.4项目建设动态

5.1.5行业发展态势

5.1.6行业发展建议

5.22023-2025年中国通用航空器发展分析

5.2.1通用航空器数量分析

5.2.2训练学校航空器数量

5.2.3航空器代管业务分析

5.2.4通用航空器制造企业分析

5.3通用航空器原材料领域发展分析

5.3.1主要材料应用

5.3.2铝合金材料应用

5.3.3高强钢材料应用

5.3.4不锈钢材料应用

5.3.5钛合金的应用

5.3.6高温合金材料应用

5.3.7复合材料的应用

5.4通用航空器零部件领域发展分析

5.4.1产业链上下游

5.4.2发展现状分析

5.4.3市场发展规模

5.4.4市场竞争格局

5.4.5企业区域分布

5.4.6企业业务布局

5.4.7存在问题剖析

5.4.8发展措施建议

5.4.9未来发展前景

5.5通用航空飞行器整机组装分析

5.5.1发展现状分析

5.5.2存在问题剖析

5.5.3发展措施建议

5.5.4未来发展前景

第六章2023-2025年中国通用航空机场发展分析

6.1中国通用航空机场基本概念

6.1.1通用机场概念

6.1.2通用机场分类

6.1.3运行管理状况

6.1.4机场管理政策

6.1.5运营模式分析

6.1.6通用机场补贴

6.22023-2025年中国通航机场建设现状

6.2.1通用机场规模

6.2.2区域分布情况

6.2.3细分类别份额

6.2.4短途运输路线

6.2.5机场市场潜力

6.3中国通用航空机场航油保障模式

6.3.1机场管理机构负责模式

6.3.2飞行单位自行负责模式

6.3.3第三方供油企业负责模式

6.4中国通用航空机场发展问题及对策

6.4.1机场发展问题

6.4.2航油保障问题

6.4.3提升保障水平

6.4.4运营管理创新

6.4.5建设管理问题

6.4.6建设管理建议

6.5中国通用航空机场市场未来发展前景

6.5.1通航机场数量增长

6.5.2通用机场补贴方案

6.5.3机场未来发展规划

6.5.4通用机场发展前景

第七章2023-2025年中国通用航空应用领域及后市场分析

7.1中国通用航空应用领域综合分析

7.1.1农业领域应用发展分析

7.1.2植保领域应用发展分析

7.1.3通航救援应用发展分析

7.1.4中国通用航空气象应用发展分析

7.1.5中国通航低空旅游发展分析

7.2中国通用航空后市场发展分析

7.2.1通用航空维修市场

7.2.2通用航空保险市场

7.2.3通用航空租赁市场

7.2.4“无人机+”背景下驾驶员培训市场

第八章中国通用航空产业园区发展分析

8.1中国通用航空产业园区发展分析

8.1.1通航产业生态圈

8.1.2园区发展阶段

8.1.3园区建设规模

8.1.4产业发展路径

8.1.5国际建设经验

8.2通用航空产业园发展模式分析

8.2.1发展模式总况

8.2.2“核心基地+服务区”模式

8.2.3“核心基地+生产区”模式

8.2.4“核心基地+生产区+服务区”模式

8.2.5“核心基地+服务区+商贸区+生产区”模式

8.3通用航空特色小镇发展模式分析

8.3.1发展背景

8.3.2发展条件

8.3.3价值体现

8.3.4发展模式

8.3.5典型案例

8.4重点通用航空产业园区介绍

8.4.1西安航空基地通用航空产业园

8.4.2长治屯留通用航空产业园

8.4.3珠海航空产业园

8.4.4成都市通用航空产业园

8.5中国通用航空产业园区发展困境

8.5.1基础建设不足

8.5.2园区定位不清

8.5.3市场结构失衡

8.5.4准入标准缺乏

8.5.5企业发展不足

8.5.6管理人才匮乏

8.6中国通用航空产业园区发展路径

8.6.1向市场主导转变

8.6.2完善产业链条

8.6.3扶持重点业态

8.6.4壮大龙头企业

8.6.5储备专业人才

第九章2022-2025年中国通用航空重点企业经营分析

9.1中航航空高科技股份有限公司

9.1.1企业发展概况

9.1.2经营效益分析

9.1.3业务经营分析

9.1.4财务状况分析

9.1.5核心竞争力分析

9.1.6公司发展战略

9.1.7未来前景展望

9.2中航直升机股份有限公司

9.2.1企业发展概况

9.2.2经营效益分析

9.2.3业务经营分析

9.2.4财务状况分析

9.2.5核心竞争力分析

9.2.6公司发展战略

9.2.7未来前景展望

9.3中国南方航空股份有限公司

9.3.1企业发展概况

9.3.2经营效益分析

9.3.3业务经营分析

9.3.4财务状况分析

9.3.5核心竞争力分析

9.3.6公司发展战略

9.3.7未来前景展望

9.4四川海特高新技术股份有限公司

9.4.1企业发展概况

9.4.2经营效益分析

9.4.3业务经营分析

9.4.4财务状况分析

9.4.5核心竞争力分析

9.4.6公司发展战略

9.4.7未来前景展望

9.5江西洪都航空工业股份有限公司

9.5.1企业发展概况

9.5.2经营效益分析

9.5.3业务经营分析

9.5.4财务状况分析

9.5.5核心竞争力分析

9.5.6公司发展战略

9.5.7未来前景展望

第十章中国通用航空产业投资分析

10.1通用航空产业投资分析

10.1.1投资环境分析

10.1.2投资政策放开

10.1.3通用机场批复

10.1.4推动地方发展

10.2通用航空产业融资机制分析

10.2.1融资需求分析

10.2.2融资供给分析

10.2.3融资供需匹配

10.2.4融资政策建议

10.3中投顾问对通用航空产业投资价值评估及建议

10.3.1投资价值综合评估

10.3.2市场机会矩阵分析

10.3.3市场进入时机判断

10.3.4行业投资壁垒分析

10.3.5行业投资风险提示

10.3.6行业投资建议综述

第十一章“十五五”中国通用航空产业前景展望

11.1中国通用航空产业未来前景分析

11.1.1通用航空发展前景

11.1.2产业链条发展前景

11.1.3通航网络发展机遇

11.1.4通用航空发展趋势

11.1.5碳中和下产业发展机遇

11.2中国通用航空行业发展展望

11.2.1通用航空市场空间

11.2.2通用航空发展路径

11.2.3通用航空发展目标

11.3中投顾问对“十五五”中国新兴支柱产业之通用航空行业预测分析

11.3.1“十五五”中国通用航空行业影响因素分析

11.3.2“十五五”中国通用航空市场规模预测

更多本行业研究内容请点击《“十五五”中国新兴支柱产业之通用航空行业深度调研及投资前景预测报告》跳转阅读,或联系 客服。

客服。

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。